|

N° 34 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 16 octobre 2024 |

|

RAPPORT PRÉSENTÉ au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 21 Rapporteur spécial : M. Claude RAYNAL |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 3, 291 et T.A. 3 Sénat : 32 (2024-2025) |

LES PRINCIPALES

OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

1. L'exécution du compte d'affectation spéciale « Participations financières de l'État » a donné lieu à d'importants versements du budget général, à hauteur de 8,8 milliards d'euros en 2023. Ainsi, le dernier exercice a encore été caractérisé par le maintien d'une forte dominante budgétaire dans les recettes du CAS, à hauteur de près des deux tiers des crédits du compte. Si cette part peut apparaître en recul, en réalité, une fois retranchée deux recettes exceptionnelles sans lien avec le fonctionnement normal du compte, ce sont près de 98 % des recettes qui sont issues de versements du budget général.

2. L'exercice 2023 est principalement marqué par la conclusion de l'offre publique d'achat simplifiée réalisée par le Gouvernement sur l'entreprise Électricité de France et la mise en oeuvre du retrait obligatoire. Pour ce faire, la première loi de finances rectificative pour 2022 a ouvert 12,7 milliards d'euros de crédit, qui ont été reportés en 2023. Cependant, le rapporteur spécial tient à relever que la seule détention publique de l'entreprise ne constitue en rien une réponse suffisante aux difficultés et aux défis auxquels EDF est confronté. Il aurait en effet été préférable de nationaliser l'entreprise, et non pas d'intervenir selon des procédures de marché. EDF ne doit pas être uniquement une société anonyme détenue par l'État mais bien un groupe nationalisé, au service de l'intérêt général.

3. Les crédits dédiés au remboursement de la « dette covid » ont été versés sur le programme 732 du compte spécial pour abonder la Caisse de la dette publique, à hauteur de 6,59 milliards d'euros en AE et en CP en 2023. Sans qu'il soit nécessaire de revenir sur les modalités même du calcul de la « dette Covid » de l'État ou des conditions de son amortissement sur vingt ans, ce projet doit être dénoncé pour ce qu'il est : un tour de bonneteau budgétaire. Les remboursements opérés par ce biais conduisent à creuser les déficits ailleurs.

4. En définitive, l'exécution 2023 constitue à nouveau le révélateur du caractère peu lisible et inadapté du vecteur budgétaire de l'État actionnaire. Outre qu'il obère les pouvoirs du Parlement, le compte spécial n'est plus adapté au nouveau contexte de l'État actionnaire et sa viabilité n'est pas assurée sans versement du budget général. Le rapporteur spécial invite donc à engager rapidement une réflexion sur la refonte du cadre budgétaire de l'État actionnaire.

I. I. EXÉCUTION DES CRÉDITS DU COMPTE EN 2023

1. Présentation du compte d'affectation spéciale

Le compte d'affectation spéciale (CAS) « Participations financières de l'État » constitue le support budgétaire des opérations conduites par l'État en tant qu'actionnaire, via l'Agence des participations de l'État (APE).

Ses caractéristiques sont les suivantes :

- en recettes, il retrace à titre principal les produits des cessions de participations conduites par l'État actionnaire, ainsi que d'éventuels versements complémentaires du budget général ;

- en dépenses, il a pour objet de financer de nouvelles prises de participation1(*) et de contribuer au désendettement de l'État2(*).

Pour des raisons de confidentialité tenant à la nature des interventions concernées, le compte fait l'objet d'une présentation notionnelle lors de l'examen du projet de loi de finances initiale, comme le détaille l'encadré ci-après.

L'exécution du compte en 2023 est marquée par un déficit de plus de 2 milliards d'euros, permis par la consommation des crédits déjà présents sur le compte et donc la détérioration de son solde.

Évolution de l'équilibre du

compte

de la prévision à l'exécution

(en millions d'euros)

|

|

LFI 2023 |

Exécution 2023 |

Taux d'exécution |

|||

|

Programme |

Recettes |

Crédits |

Recettes |

Crédits |

Recettes |

Crédits |

|

731 - Opérations en capital intéressant les participations financières de l'État |

- |

10 531 |

- |

8 985 |

- |

85 % |

|

732 - Désendettement de l'État et d'établissements publics de l'État |

- |

6 586 |

- |

6 588 |

- |

100 % |

|

Total au niveau du compte |

17 117 |

17 117 |

13 215 |

15 574 |

77 % |

91 % |

|

Solde du compte |

0 |

- 2 359 |

||||

Note : le taux d'exécution est renseigné à partir du total des crédits ouverts en 2023.

Source : commission des finances du Sénat, d'après les documents budgétaires

Le compte d'affectation spéciale

« Participations financières de

l'État » :

une présentation notionnelle,

rendant impossible la comparaison

de la prévision à

l'exécution

Pour des raisons de confidentialité et d'opportunité, le Gouvernement refuse de s'engager sur un montant de cessions pour l'année à venir. Comme chaque année, le projet annuel de performances annexé au projet de loi de finances pour 2023 indiquait ainsi que « pour des raisons de confidentialité, inhérentes notamment à la réalisation de cessions de titres de sociétés cotées, il n'est pas possible au stade de l'élaboration du projet de loi de finances de détailler la nature des cessions envisagées. La stratégie de cession dépend en effet très largement de la situation des marchés, très difficile à anticiper, des projets stratégiques des entreprises intéressées, de l'évolution de leurs alliances ainsi que des orientations industrielles retenues par le Gouvernement. Dans ce contexte, le responsable du programme évalue les opportunités, en ligne avec les lignes directrices de l'État actionnaire, et peut proposer au ministre de réaliser une opération ».

De ce fait, le compte spécial présente une particularité : de façon traditionnelle, la prévision de la loi de finances initiale est définie à l'équilibre, avec un montant équivalent de recettes et de dépenses, qui était traditionnellement fixé à cinq milliards d'euros.

Toutefois, pour tenir compte du programme de cessions prévu par la loi du 22 mai 2019 relative à la croissance et la transformation des entreprises, dite « PACTE »3(*), les ressources et les charges du compte sont majorées depuis la loi de finances pour 2019. Pour mémoire, la loi « PACTE » autorisait le Gouvernement à céder la majorité du capital de la Française des jeux (FDJ) et d'Aéroports de Paris (ADP), dans l'objectif de mobiliser les recettes perçues pour doter le fonds pour l'innovation et l'industrie (FII), dont la dotation en numéraire a été reversé l'année dernière sur le compte.

Source : commission des finances du Sénat

Dans la définition des crédits disponibles pour le compte, trois principales recettes doivent être distinguées :

- la loi de finances pour 2023 a inscrit des recettes prévisionnelles pour le compte d'affectation spéciale à hauteur de 17 milliards d'euros, en partie issus de report de crédits ouverts en 20224(*) ;

- le compte a bénéficié en 2023 d'une opération exceptionnelle, à savoir le transfert au CAS des 3,5 milliards d'euros de dotation en numéraire du fonds pour l'innovation et l'industrie (FII) ;

- le remboursement par Air-France KLM de 728 millions d'euros de titres super subordonnés, apparaissant en recettes du CAS, correspond en réalité à une opération menée « à des fins réglementaires »5(*), l'État ayant souscrit simultanément de nouveaux titres pour le même montant.

Pour mémoire, ces crédits n'ont pas fait l'objet d'un versement immédiat et intégral sur le compte : c'est le principe d'un abondement échelonné, au gré des opérations à financer, qui a été retenu.

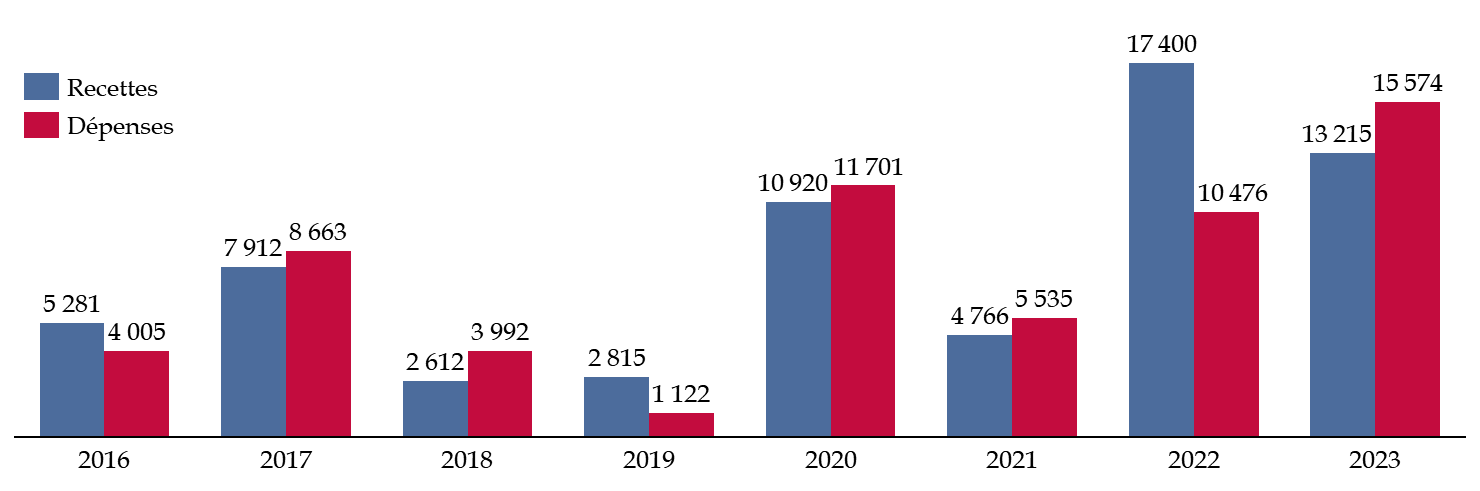

Le graphique ci-après montre un niveau d'intervention du CAS exceptionnel en 2023, et illustre, à l'exception de 2022, le caractère déficitaire du compte.

Exécution du compte depuis 2016

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

2. Des recettes maintenues à un niveau élevé, sans évolution majeure dans la gestion du compte

Pour l'exercice 2023, le total des recettes s'élève à 13,2 milliards d'euros, en recul par rapport à 2022, mais toujours à un niveau élevé par rapport aux tendances historiques du compte.

Cette évolution résulte essentiellement de versements du budget général, pour un montant de 8,8 milliards d'euros :

- 6,6 milliards d'euros ont été versés depuis le programme 369, « amortissement de la dette de l'État liée à la covid-19 » ;

- 2 milliards d'euros ont été versés depuis les missions « programmes d'investissements d'avenir » et « France 2030 » ;

- 150 millions d'euros ont été versés depuis le programme 365 « Renforcement des fonds propres de l'Agence française de développement » au titre de la recapitalisation de l'Agence française de développement ;

- 19 millions d'euros ont été versés depuis le programme 363 « Compétitivité » de la mission « Plan de relance » ;

- 30 millions d'euros depuis le programme 144 « Environnement et prospective de la politique de défense ».

Le tableau ci-après détaille l'évolution des recettes enregistrées sur le compte entre 2019 et 2023.

Évolution des recettes du compte spécial entre 2019 et 2023

(en millions d'euros)

|

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

Cessions |

1 990 |

1 426 |

34 |

1 802 |

740 |

|

Reversement de produits |

37 |

3 |

3 |

1,5 |

20 |

|

Reversement de dotations en capital |

396 |

10 |

0 |

0 |

3 500 |

|

Remboursement de créances rattachées à des participations financières |

0 |

0 |

1 |

0 |

0 |

|

Autres remboursements de créances |

30 |

85 |

426 |

119 |

179 |

|

Versements du budget de l'État |

363 |

9 396 |

4 207 |

15 499 |

8 775 |

|

Total |

2 815 |

10 920 |

4 767 |

17 421 |

13 215 |

Source : commission des finances du Sénat, d'après les documents budgétaires

En 2023, les versements du budget général ont représenté les deux tiers des recettes du compte spécial, soit un montant en léger recul par rapport aux exercices précédents (86 % en 2020, de 88 % en 2021 à 89 % en 2022). Ce recul résulte néanmoins principalement de l'opération exceptionnelle de rebudgétisation du fonds pour l'innovation et l'industrie, sans laquelle la part du budget général dans les recettes du compte se serait maintenue à plus de 90 %.

3. Des dividendes qui remontent légèrement en 2023

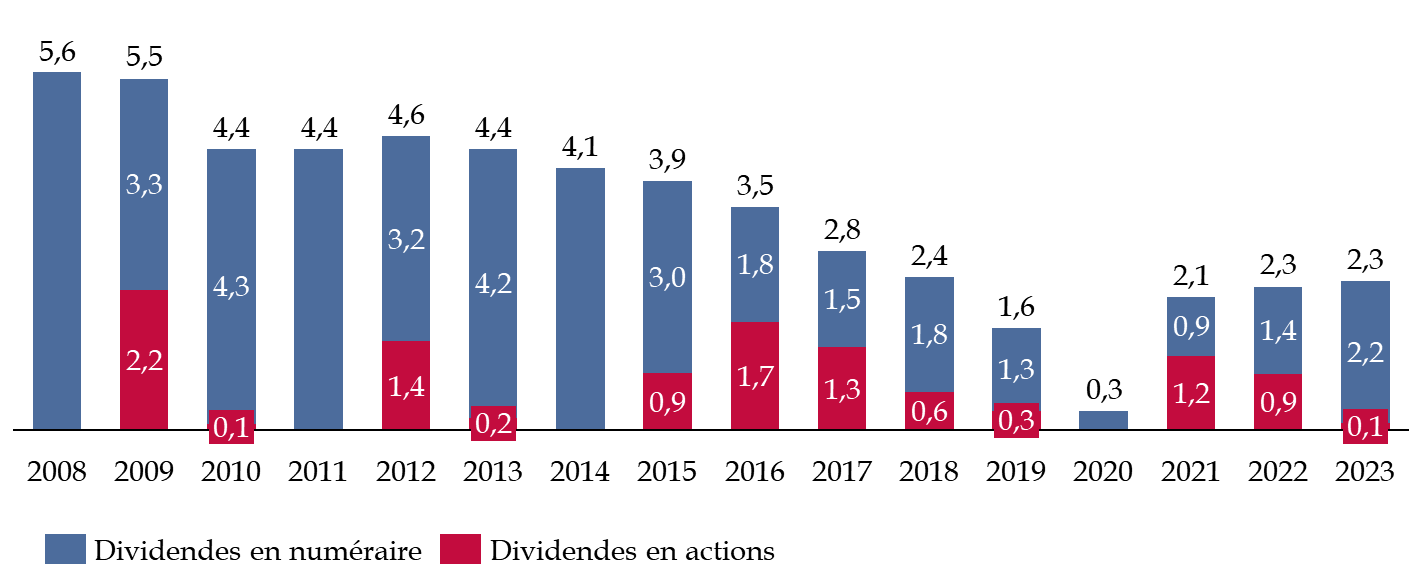

Le montant total des dividendes versés s'établit à 2,34 milliards d'euros en 2023, un niveau très légèrement supérieur au montant perçu en 2021 (2,25 milliards d'euros) mais qui reste inférieur à la période avant 2018. Néanmoins, les dividendes en numéraire se situent à leur niveau le plus élevé depuis 2014, du fait des bonnes performances financières d'Engie, et de la dynamique du secteur de l'aéronautique et de la défense, qui représente une part importante du portefeuille de l'État actionnaire.

Évolution des dividendes versés depuis 2008

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Pour rappel, les dividendes en numéraire font l'objet d'un reversement au budget général en application de l'article 48 de la loi du 30 décembre 2005 de finances pour 2006.

4. Des dépenses de l'État actionnaire concentrées sur deux opérations principales

Le montant des dépenses de l'État actionnaire s'élève à 6 milliards d'euros en 2023.

Le tableau ci-après détaille les dépenses financées par le compte en 2023. Au titre des opérations en capital, deux opérations doivent être relevées :

- la poursuite de l'offre publique d'achat simplifiée et la mise en oeuvre du retrait obligatoire des actions et obligations convertibles échangeables en actions nouvelles ou existantes (Oceane) de l'entreprise Électricité de France, pour un montant total pour le CAS de 5,184 milliards d'euros en 2023 ;

- la souscription de 728 millions d'euros de titres super subordonnés (TSS) auprès de l'entreprise Air-France KLM, dans le cadre d'une opération comprenant le remboursement de TSS par l'entreprise pour une valeur équivalente. L'opération a ainsi permis de donner à ces titres un nouveau cadre juridique, dépourvu des contraintes opérationnelles associées aux précédents TSS souscrits en 2021, pendant la crise sanitaire.

Dépenses du compte spécial en 2023

(en millions d'euros)

|

|

Dépenses |

|

|

Périmètre APE |

Achats d'actions EDF (dont OPAS et retrait obligatoire) |

5 277 |

|

Frais liés à l'OPAS d'EDF et au retrait obligatoire |

16 |

|

|

Souscription de titres super-subordonnés à durée indéterminée auprès d'Air France - KLM |

728 |

|

|

Laboratoire français du fractionnement et de biotechnologies |

290 |

|

|

Société pour le logement intermédiaire (libération de capital) |

156 |

|

|

Société le Nikel |

60 |

|

|

Imprimerie nationale |

50 |

|

|

Transformation du secteur audiovisuel |

38 |

|

|

Autres opérations |

8 |

|

|

Hors APE |

Programmes d'investissements d'avenir et France 2030 |

1 990 |

|

AFD (dotation en capital) |

150 |

|

|

Banques multilatérales de développement |

136 |

|

|

Opérations diverses |

87 |

|

|

Désendettement de l'État |

6 588 |

|

|

Total |

15 574 |

|

Note : APE : Agence des participations de l'État. OPAS : Offre publique d'achat simplifiée.

Source : commission des finances du Sénat, d'après les documents budgétaires

5. Un solde du compte déficitaire, avec une consommation d'une partie de la trésorerie

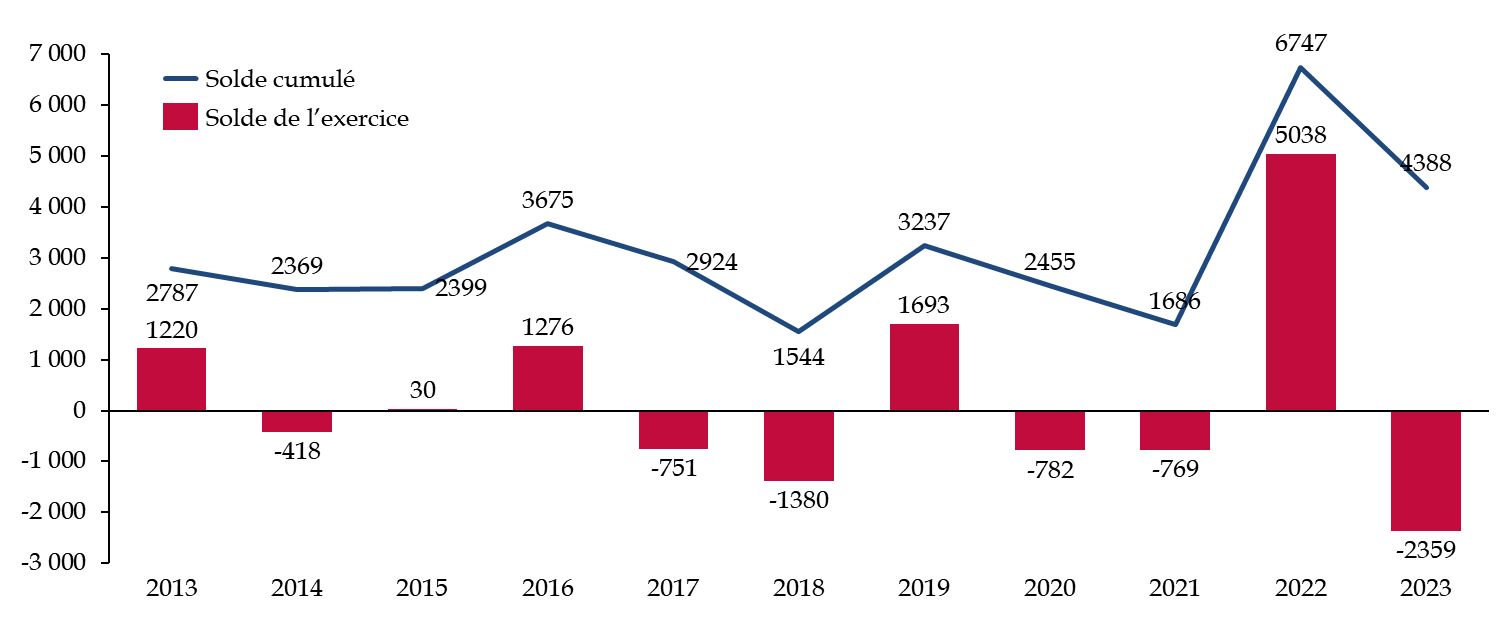

Au total, la différence entre les dépenses et les recettes fait apparaître un solde de gestion déficitaire en 2023, à hauteur de 2,36 milliards d'euros, ainsi que le détaille le tableau ci-après.

Solde des exercices de 2019 à 2023

(en millions d'euros)

|

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

Recettes |

2 815,1 |

10 919,6 |

4 766 |

17 421 |

13 215 |

|

Dépenses |

1 122,1 |

11 701,1 |

5 535 |

12 383 |

15 574 |

|

Solde de l'exercice |

1 693 |

- 781,5 |

- 769 |

+ 5 038 |

- 2 359 |

Source : commission des finances du Sénat, d'après les documents budgétaires

Le solde du compte, après s'être dégradé de 2019 à 2021, et être devenu fortement excédentaire en fin d'exercice 2022, redevient déficitaire en 2023. Cette situation résulte des abondements du budget général visant à financer l'offre publique d'achat sur l'entreprise Électricité de France, alors que l'ensemble des décaissements n'avaient pas été réalisés en 2022.

Évolution du solde cumulé du compte depuis 2013

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

* 1 Ces opérations relèvent alors du programme 731 « Opérations en capital intéressant les participations financières de l'État ».

* 2 Ces opérations relèvent alors du programme 732 « Désendettement de l'État et d'établissements publics de l'État ».

* 3 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.

* 4 La première loi de finances rectificative pour 2022 a ouvert 12,7 milliards d'euros de crédits sur le programme 367 « Financement des opérations patrimoniales envisagées en 2021 et en 2022 sur le compte d'affectation spéciale « Participations financières de l'État » » et sur le programme 358. Les crédits du programme 367 avaient vocation à abonder le CAS au deuxième semestre pour financer tant en crédits qu'en recettes des opérations d'ampleur devant intervenir à compter de septembre, dont principalement l'offre publique d'achat simplifiée (OPAS) de la société Électricité de France, évaluée à plus de 9 700 millions d'euros.

* 5 Cour des comptes, note d'exécution budgétaire pour 2023. L'opération a en effet permis de revenir sur certaines contraintes réglementaires sur la gestion de l'entreprise, qui étaient associées aux titres super-subordonnés (TSS) souscrits pendant la crise sanitaire.