II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. La nationalisation de l'entreprise Électricité de France, une opération menée à bien mais qui n'apporte aucune réponse aux défis auxquels l'entreprise est confrontée

À l'occasion de son discours de politique générale du 6 juillet 2022, la Première ministre, Mme Elisabeth Borne, a annoncé l'intention de l'État français de détenir l'ensemble du capital d'EDF. Le 19 juillet, le Gouvernement a indiqué souhaiter recourir à une offre publique d'achat simplifié (OPAS). Ainsi, le Gouvernement a demandé 12,7 milliards d'euros de crédits sur le programme 367 « financement des opérations patrimoniales envisagées en 2021 et en 2022 sur le compte d'affectation spéciale « Participations financières de l'État » dans le cadre de la première loi de finances rectificative pour 2022 et ces crédits ont été votés par le Parlement.

L'OPAS a été engagée en novembre 2022 et la note d'information adossée à celle-ci indique que « l'urgence climatique et la situation géopolitique imposent des décisions fortes pour assurer l'indépendance et la souveraineté énergétique de la France, dont celle de pouvoir planifier et investir sur le très long terme les moyens de production, de transport et de distribution d'électricité »6(*).

Cependant, le rapporteur spécial tient à relever que la seule détention publique de l'entreprise ne constitue en rien une réponse suffisante aux difficultés et aux défis auxquels EDF est confronté.

D'abord, il aurait mieux valu nationaliser l'entreprise, et non intervenir selon des procédures de marché. Nationaliser c'est rendre à la Nation, et cela implique non seulement le transfert des moyens de production, mais aussi leur utilisation en faveur des citoyens dans un objectif d'intérêt général. EDF doit être davantage qu'une société anonyme détenue par l'État mais bien un groupe public, au service de l'intérêt général.

C'est le sens de la loi visant à protéger le groupe Électricité de France d'un démembrement7(*), adoptée conforme le 3 avril dernier par le Sénat. Ce texte, issu d'une initiative du rapporteur spécial du compte d'affectation spéciale « Participations financières de l'État » à la commission des finances de l'Assemblée nationale, M. Philippe Brun, apporte en ce sens plusieurs évolutions importantes.

Les apports de la loi visant à

protéger le groupe Électricité de France

d'un

démembrement

La proposition de loi de notre collègue député, M. Philippe Brun, dans sa version initiale, prévoyait à son article 1 de nationaliser l'entreprise électricité de France et, à son article 2, de transformer l'entreprise en « groupe public unifié », en listant les activités de l'entreprise, dont les actions devaient devenir incessibles : elles concernent aussi bien « la production, le transport, la distribution, l'importation [...] l'exportation d'électricité, le développement, la construction, l'exploitation et la maintenance des sources d'énergie hydraulique, nucléaire, renouvelable et thermique [que] la prestation de services énergétiques ». La proposition de loi avait été élargi, en commission des finances de l'Assemblée nationale, à l'extension des tarifs réglementés de vente d'électricité (TRVe - art. 3 I).

Lors de la première lecture du texte au Sénat, la proposition a été modifié pour garantir une détention à 100 % par l'État de l'entreprise au niveau législatif, et pour concentrer l'extension des tarifs réglementés de vente d'électricité (TRVé) sur la suppression du plafond de 36 kilovoltampères pour le bénéfice des TRVe pour les très petites entreprises (TPE), afin de se conformer au droit de l'Union européenne. À l'initiative de notre collègue M. Victorin Lurel, une disposition a été introduite pour préciser que la société devait être considérée comme « d'intérêt national ».

Après une deuxième lecture du texte à l'Assemblée nationale à l'occasion de laquelle ont été réintroduites des dispositions contraignant le périmètre des activités d'EDF, le Sénat a substitué, en deuxième lecture, une logique d'objectifs à ces contraintes opérationnelles. Ainsi, le texte final prévoit que l'entreprise Électricité de France conclut avec l'État un contrat d'une durée de dix ans, actualisé tous les trois ans. « Ce contrat détermine notamment les objectifs assignés à l'entreprise en matière de trajectoire financière, d'investissements, de décarbonation de la production d'électricité, de maîtrise des prix pour les ménages et pour les entreprises ainsi que d'adaptation des capacités de production à l'évolution de la demande d'électricité. »

En troisième lecture à l'Assemblée nationale, la condition de détention à 100 % d'Enedis par l'entreprise EDF a été supprimée, de même que le caractère obligatoire de l'actionnariat salarié. Ce texte a par la suite été adopté conforme par le Sénat.

Source : commission des finances du Sénat

Le rapporteur spécial considère que la version finale de la proposition de loi permet bien de créer de nouveaux outils pour améliorer le pilotage financier d'EDF. Il aurait néanmoins été pertinent d'aller plus loin en garantissant au niveau législatif l'intégrité de l'entreprise.

Le texte aurait en effet pu consacrer la détention par EDF d'un certain nombre de filiales, et ainsi préserver la structure de toute forme de démembrement. Néanmoins, la priorité doit désormais être de permettre à EDF d'atteindre les objectifs fixés par le législateur : « décarbonation de la production d'électricité, maîtrise des prix pour les ménages et pour les entreprises et adaptation des capacités de production à l'évolution de la demande d'électricité ».

2. Le remboursement de la dette Covid, un effet d'affichage dont personne n'est dupe

Depuis 2022, le compte sert de véhicule budgétaire pour le projet du Gouvernement d'amortir la dette de l'État liée à la crise sanitaire.

Estimé à 165 milliards d'euros par le Gouvernement, ce surcroît de dette doit faire l'objet d'un amortissement séparé sur une durée de vingt ans, à savoir jusqu'en 2042. Pour cela, il a été créé un nouveau programme 369 au sein de la mission « Engagements financiers de l'État », sur lequel un montant inédit de 165 milliards d'euros est ouvert en autorisations d'engagement. Ces crédits ont ensuite été versés sur le programme 732 du compte spécial pour abonder la Caisse de la dette publique, à hauteur de 6,59 milliards d'euros en AE et en CP en 2023.

Sans qu'il soit nécessaire de revenir sur les modalités mêmes du calcul de la « dette Covid » de l'État ou des conditions de son amortissement sur vingt ans, ce projet doit être dénoncé pour ce qu'il est : un tour de bonneteau budgétaire.

Ces crédits n'ont en aucun cas conduit à désendetter l'État, contrairement à la logique traditionnelle du programme 732. En effet, les versements à la Caisse de la dette publique n'ont pas eu pour origine une cession d'actifs, mais bien l'ouverture de crédits budgétaires, venant eux-mêmes alimenter le déficit budgétaire.

En somme, c'est sans nul doute le Gouvernement qui a le mieux résumé l'objectif de ce projet, en affirmant que ce programme répond à « un double objectif d'isolement comptable de la dette issue de la crise sanitaire en 2020 et 2021 et d'affichage d'une trajectoire de traitement de cette dette sur 20 ans, entre 2022 et 2042 »8(*).

C'est la raison pour laquelle le Parlement ne saurait souscrire à cet artifice comptable.

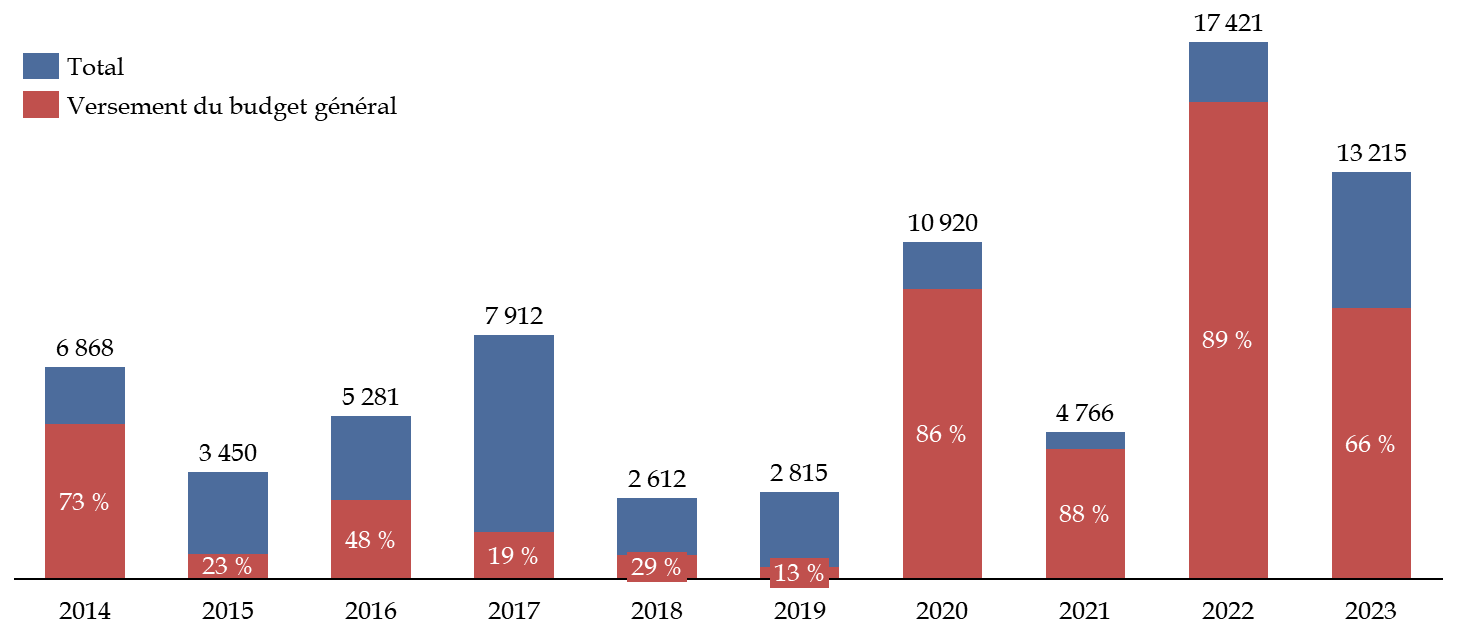

3. L'année 2023 confirme la forte dépendance du compte aux versements du budget général, malgré deux opérations exceptionnelles

Le recours systématique à des crédits du budget général confirme une analyse déjà relevée par le rapporteur spécial : l'atrophie et la concentration progressives du portefeuille de l'État actionnaire contribuent à rigidifier le compte et à menacer les conditions de son fonctionnement.

En restreignant la participation publique aux entreprises stratégiques n'ayant pas vocation à être cédées, le fonctionnement du compte dépend essentiellement de versements du budget général. Les exercices 2020, 2021 et 2022 en témoignent de façon saisissante, alors que les dotations du budget général de l'État ont représenté entre 86 et 89 % des recettes du CAS.

Pour 2023, le changement de tendance n'est qu'apparent : si les versements du budget général ne représentent que 66 % des recettes du compte, cette diminution ne s'explique que par des mouvements exceptionnels, qui ne remettent pas en cause la dépendance au budget général.

Ainsi, l'extinction du fonds pour l'innovation et l'industrie (FII), conduit au versement sur le compte d'une dotation en numéraire de 3,5 milliards d'euros, une opération exceptionnelle qui est en réalité très proche d'un versement du budget général. Par ailleurs, l'opération concernant Air France KLM, qui a remboursé et souscrit un même montant de titres super subordonnés avec une révision des contraintes réglementaires associées, constitue en réalité une non-recette pour le compte. Corrigé de ces deux opérations, les versements du budget général représentent 98 % des recettes, soit un niveau jamais atteint.

Ainsi, le constat de la Cour des comptes est toujours d'actualité : « le poids de la crise sur la gestion 2020 fait du CAS PFE, plus encore que les années précédentes, un véhicule de dépense alimenté par le budget général et faiblement par ses ressources propres. En dehors des aides d'urgence, du PIA et du FII (relevant d'une logique propre), les opérations du CAS qui correspondent à des affectations de recettes propres ne représentent que 5 % des dépenses en 2020 »9(*).

La situation actuelle atteste de cette impasse, sans que le processus de « respiration » du portefeuille ait été pleinement conduit à son terme, dans la mesure où les conditions actuelles de marché ne permettent pas de procéder à certaines cessions. Le graphique ci-après détaille la part des recettes du compte provenant de versements du budget général depuis 2014.

Part des versements du budget

général

dans les recettes du compte

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

C'est pourquoi le rapporteur spécial renouvelle sa recommandation : ces éléments doivent conduire à engager réellement une réflexion sur la refonte du cadre budgétaire de l'État actionnaire alors que le schéma de financement du compte d'affectation spéciale « Participations financières de l'État » semble s'éloigner tendanciellement du fonctionnement d'un compte d'affectation spéciale.

* 6 Note d'information de l'État français sur l'offre publique d'achat sur les actions et Oceane de l'entreprise EDF.

* 7 Loi n° 2024-330 du 11 avril 2024 visant à protéger le groupe Électricité de France d'un démembrement.

* 8 Projet annuel de performances de la mission « Engagements financiers de l'État » pour 2022, p. 132.

* 9 Cour des comptes, note d'exécution budgétaire pour 2020.