B. L'EXÉCUTION DU COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » : UNE CROISSANCE DES RECETTES INFÉRIEURE À CELLE DES DÉPENSES

Le compte d'affectation spéciale (CAS) « Pensions » retrace les opérations relatives aux pensions et avantages accessoires gérés par l'État : pensions de retraite et d'invalidité des fonctionnaires de l'État et des ouvriers d'État, pensions de retraite des militaires, pensions militaires d'invalidité, autres allocations assimilées

Il est composé de trois programmes :

- le programme 741 « Pensions civiles et militaires de retraite et allocations temporaires d'invalidité », qui recense l'ensemble des opérations relatives au régime de retraite et d'invalidité des fonctionnaires de l'État et représente logiquement l'essentiel des dépenses du CAS en 2023 ;

- le programme 742 « Ouvriers des établissements industriels de l'État » agrège les dépenses du Fonds spécial des pensions des ouvriers des établissements industriels d'État (FSPOEIE) et du Fonds rente accident du travail des ouvriers civils des établissements militaires (RATOCEM) ;

- le programme 743 « Pensions militaires d'invalidité et des victimes de guerre et autres pensions » qui retrace les dépenses et recettes consacrées aux pensions militaires d'invalidité et des victimes de guerre et à d'autres allocations viagères.

1. La consommation des crédits ouverts en LFI

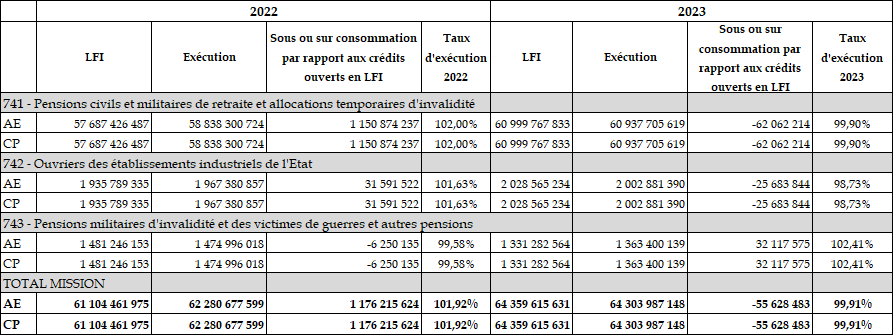

En 2023, les crédits consommés au titre du CAS Pensions se sont élevés à 64 304 millions d'euros, soit une sous exécution de 55,6 millions d'euros par rapport aux crédits ouverts en loi de finances initiale (64 359,6 millions d'euros). 99,9 % de crédits ont ainsi été exécutés par rapport à la prévision, contre 101,9 % en 2022.

L'exécution 2023 du CAS Pensions enregistre une hausse de 3,25 % par rapport à 2022 soit 2 milliards d'euros exclusivement sous l'effet de la hausse des dépenses du programme 741 en raison, notamment, de la revalorisation des pensions (extension en année pleine de la revalorisation exceptionnelle de 4 % appliquée au 1er juillet 2022) et de la revalorisation annuelle au 1er janvier 2023 pour les pensions de retraite et au 1er avril pour les pensions d'invalidité.

Évolution de l'exécution des

crédits du CAS Pensions

entre 2022 et 2023

(en euros et en pourcentage)

Source : commission des finances du Sénat, d'après les documents budgétaires

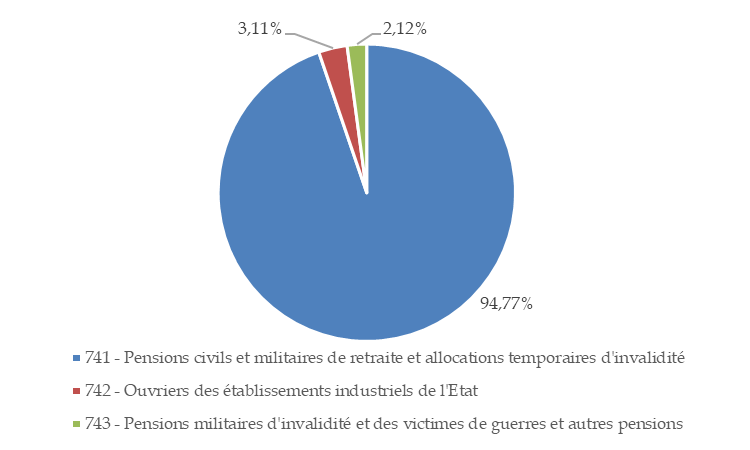

Répartition des dépenses du CAS Pensions en 2023

(en pourcentage)

Source : commission des finances du Sénat, d'après les documents budgétaires

2. La consommation des crédits disponibles

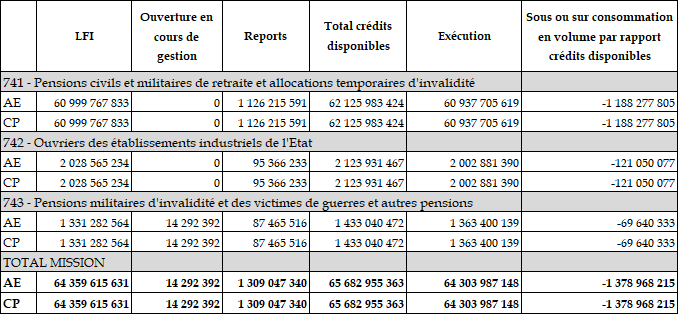

Afin de tenir compte des actualisations de prévisions de consommation en cours de gestion, le programme 743 du CAS Pensions a enregistré une ouverture de crédits en cours de gestion qui s'explique par une revalorisation du point de la pension militaire d'invalidité (PMI) plus élevée qu'anticipé en LFI, ce qui a conduit à une hausse des dépenses des pensions militaires d'invalidité et d'allocations de reconnaissance du combattant par rapport à la prévision de la LFI pour 2023. Cette hausse des dépenses du programme 743 a justifié une ouverture de crédits de 14,29 millions d'euros en loi de finances de fin de gestion pour 2023.

Mouvements intervenus en gestion sur les

crédits de la mission

« Régimes sociaux et de

retraites » en 2023

(en euros et en pourcentage)

Source : commission des finances du Sénat, d'après les documents budgétaires

Par ailleurs, en raison de reports sur 2023 de crédits non consommés en 2022, la sous-exécution du CAS Pensions par rapport aux crédits disponibles s'établit à 1,4 milliard d'euros.

3. L'évolution des recettes et des dépenses du CAS Pensions

Pour rappel, la quasi-totalité des dépenses du CAS correspondent à des dépenses dites de « guichet » qui ne peuvent donc pas être pilotées en cours d'exercice.

En revanche, pour permettre un fonctionnement équilibré du programme 741, et donc du CAS Pensions dans son ensemble, les recettes peuvent, quant à elles, bénéficier d'un ajustement, en fin d'année, du taux de contribution employeurs.

Dans ce contexte d'augmentation des dépenses, ces taux de contribution des employeurs ont nettement progressé depuis la création du CAS Pensions. Ainsi, les taux civils ont progressé de 3,05 points par an en moyenne entre 2006 et 2014 et les taux militaires de 3,26 points.

Cette faculté n'a, cependant, plus été utilisée depuis 2014. Le projet annuel de performances pour 2025 prévoit néanmoins l'augmentation du taux de quatre points de pourcentage afin d'accroître les recettes du CAS Pensions et maintenir son solde cumulé à un niveau positif.

Évolution du taux de cotisation employeur de l'État depuis 2006

|

Année |

Taux de cotisation employeur de l'État |

||

|

Pension de retraite - civils |

Pensions militaires |

Allocation temporaire d'invalidité - civils |

|

|

2006 |

49,90 % |

100,00 % |

0,30 % |

|

2007 |

50,74 % |

101,05 % |

0,31 % |

|

2008 |

55,71 % |

103,50 % |

0,31 % |

|

2009 |

58,47 % |

108,39 % |

0,32 % |

|

2010 |

62,14 % |

108,63 % |

0,33 % |

|

2011 |

65,39 % |

114,14 % |

0,33 % |

|

2012 |

68,59 % |

121,55 % |

0,33 % |

|

2013 |

71,78 % |

126,07 % |

0,32 % |

|

Depuis 2014 |

74,28 % |

126,07 % |

0,32 % |

|

2025 (p) |

78,28 % |

126,07 % |

0,32% |

Source : commission des finances du Sénat, d'après les documents budgétaires

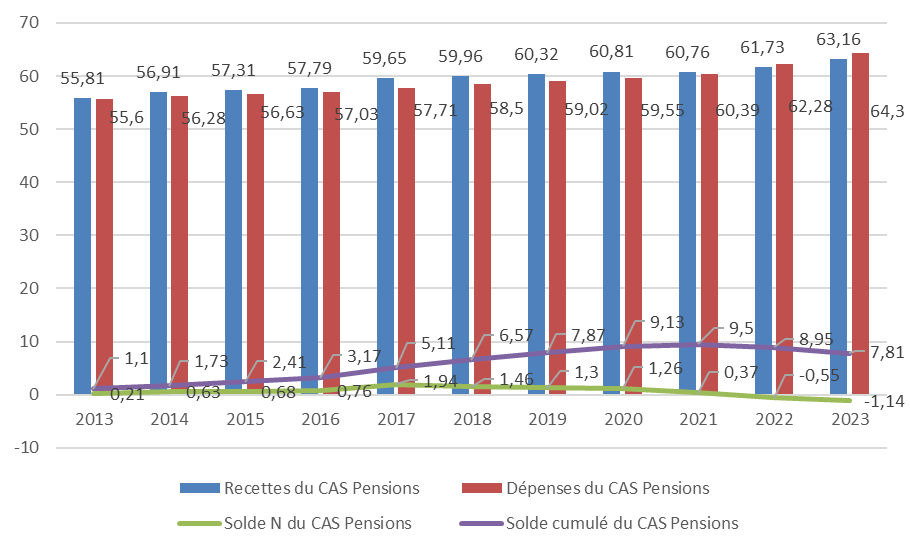

Il en résulte que les recettes du CAS Pensions ont atteint 63 161 millions d'euros en 2023. Ce montant est en hausse de 1,43 milliard d'euros par rapport à 2022 mais inférieur à la prévision inscrite en LFI 2023 (- 379 millions d'euros, soit -0,6 %), malgré la revalorisation de 1,5 % du point d'indice de la fonction publique au 1er juillet 2023 résultant du décret n° 2023- 519 du 28 juin 2023. Ces recettes inférieures aux prévisions portent essentiellement sur le programme 741 en raison des difficultés de prévoir avec exactitude les modalités de réalisation, par les employeurs, de leurs schémas d'emplois, de sorte que la revalorisation du point d'indice n'a pas permis une hausse des recettes en sur-compensant des moindres recrutements.

Répartition des recettes perçues en 2023

(en pourcentage)

Source : commission des finances du Sénat, d'après les documents budgétaires

Recettes du CAS « Pensions » par programme en 2023

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Ce niveau de recettes 2023, malgré la revalorisation du point d'indice, est inférieur à celui des dépenses avec une différence de 1,14 milliard d'euros contre une différence de 551 millions d'euros en 2022, soit un doublement du déficit du CAS Pensions.

Évolution des recettes, des

dépenses, du solde et du solde cumulé

du CAS Pensions depuis

2013

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Il en résulte une diminution, pour la deuxième année consécutive, du solde cumulé du CAS Pensions qui passe de 8,9 milliards d'euros en 2022 à 7,8 milliards d'euros en 2023. Toutefois, l'obligation organique d'équilibre du CAS Pensions demeure respectée, cette dernière portant uniquement sur le solde cumulé du compte depuis sa création.

Cet excédent technique ne constitue cependant pas des réserves et est reversé au budget de l'État.