II. L'ANNÉE 2023 CORRESPOND AU PREMIER EXERCICE BUDGÉTAIRE D'ENTRÉE EN VIGUEUR DE LA RÉFORME DES RETRAITES ADOPTÉE EN LOI DE FINANCEMENT RECTIFICATIVE DE LA SÉCURITÉ SOCIALE POUR 2023

1. Un impact limité de la réforme des retraites de 2023 sur les crédits de la mission « Régimes sociaux et de retraites »

Dans la mesure où la mission « Régimes sociaux et de retraites » regroupe principalement des régimes « fermés » ou des régimes « ouverts » en déclin démographique, les réformes successives des retraites sont peu susceptibles d'avoir un impact important sur les régimes suivis au sein de la mission.

En effet, seuls les régimes avec des nouveaux retraités sont concernés par des réformes impliquant des évolutions des paramètres (notamment durée de cotisation) déterminant les pensions.

En 2023, les régimes de la SNCF et de la RATP ont appliqué, avec un décalage qui a pris fin au 1er janvier 2024, l'augmentation progressive de l'âge d'ouverture des droits à retraite liée à la réforme de 2011 qui a pour principale conséquence de réduire le nombre des nouveaux retraités dans ces régimes, en conduisant les assurés à décaler leur âge de liquidation, et à freiner la dynamique d'évolution de leurs dépenses1(*).

La loi de finances rectificative de la sécurité sociale (LFRSS) pour 2023, publiée le 14 avril 2023, prévoit, quant à elle, la fermeture du régime spécial de retraite de la RATP pour les nouveaux embauchés au cadre permanent de la RATP à partir du 1er septembre 2023. Cette fermeture a pour conséquence d'accélérer le vieillissement de la population du régime.

En outre, la LFRSS pour 2023 prévoit un décalage de deux ans des âges d'ouverture des droits aux assurés du régime spécial de la SNCF et de la RATP. Ce décalage devrait intervenir à la fin de la montée en charge décalée des réformes précédentes, soit à partir du 1er janvier 2025.

2. Une révision de la maquette budgétaire de la mission « Régimes sociaux et de retraite » pour inclure les régimes spéciaux culturels à compter de 2024

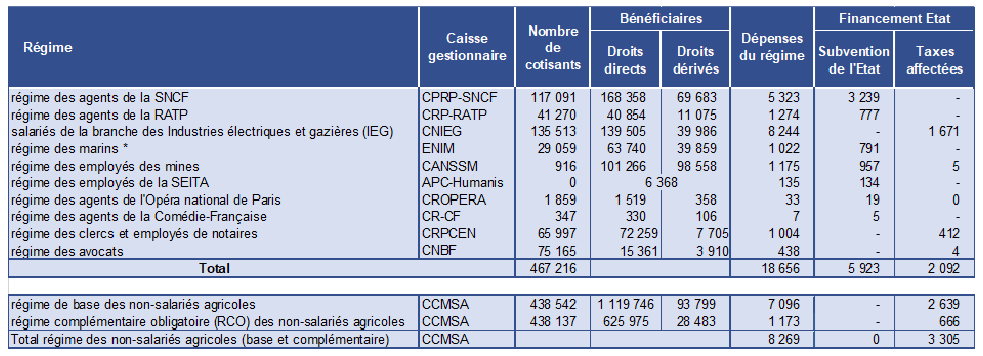

En dehors des régimes de pensions des fonctionnaires civils et militaires et des ouvriers de l'État ciblés spécifiquement par le compte d'affectation spéciale « Pensions », le budget de l'État a financé 12 régimes à hauteur de 11,32 milliards d'euros, via des taxes affectées ou des subventions d'équilibre. Ce montant n'intègre pas les sommes résiduelles affectées à des régimes en voie d'extinction comme les pensions des anciens agents des chemins de fer d'Afrique du Nord et d'outre-mer et les pensions de certains agents des chemins de fer secondaires (Caisse autonome mutuelle de retraite - CAMR), financés par la mission « Régimes sociaux et de retraite ».

Financement de l'État

en 2022 vers les régimes spéciaux

et autres

régimes (hors CAS Pensions)

(en millions d'euros)

Source : Jaune « Pensions » annexé au projet de loi de finances pour 2024

Ce montant total du financement par l'État des régimes spéciaux est en très légère hausse par rapport à 2021 (+ 11 millions d'euros), en raison de la hausse des taxes affectées au régime de base et au régime complémentaire des non-salariés agricoles qui passent de 3 225 millions d'euros en 2021 à 3 305 millions d'euros en 2022. À l'inverse, les subventions et taxes affectées aux autres régimes spéciaux diminuent légèrement passant respectivement de 5 940 millions d'euros à 5 923 millions d'euros et de 2 144 millions d'euros à 2 092 millions d'euros.

Toutefois, la mission « Régimes sociaux et de retraites » ne couvrait pas l'ensemble des régimes spéciaux de retraite auxquels l'État contribue financièrement.

Ainsi, le financement des caisses de retraites de l'Opéra de Paris ou de la Comédie française était, jusqu'en 2023, prévu au sein du programme 131 « Création », rattaché à la mission « Culture ». Par ailleurs, le régime de retraite de la branche des industries électriques et gazières (IEG), le régime des non-salariés agricoles, le régime de retraite des avocats (CNBF) et celui des clercs et des employés de notaire sont financés au moyen de taxes affectées. Ces dépenses fiscales ne sont donc pas non plus recensées au sein de la mission « Régimes sociaux et de retraite ».

La maquette budgétaire ne permettait donc pas, dans ces conditions, de disposer d'une approche complète des régimes spéciaux financés par l'État. Dans ce contexte, la rapporteure spéciale avait insisté dans son rapport relatif aux résultats de la gestion 2022 sur la nécessité d'une modification rapide de celle-ci.

Cette évolution apparaît d'autant plus indispensable que la loi de financement rectificative de la sécurité sociale pour 2023 prévoit la fermeture, au 1er septembre 2023, de nouveaux régimes spéciaux - RATP, Banque de France, clercs et employés de notaires, Industries électriques et gazières, Conseil économique, social et environnemental - et pose de fait la question de leur financement. Cette fermeture devrait, en effet, conduire à une attrition du nombre de cotisants avec pour corollaire une baisse des cotisations perçues par les caisses. Le versement d'une subvention d'équilibre par l'État, en attendant une convention avec le régime général et les complémentaires (AGIR-ARCCO et IRCANTEC), pourrait constituer une solution transitoire. Or, seul le régime de la RATP est actuellement couvert par la mission « Régimes sociaux et de retraite ».

Dans ces conditions, il est rapidement apparu indispensable de réviser la maquette budgétaire afin de pouvoir disposer d'une mission élargie à tous les régimes spéciaux, bénéficiant de crédits de l'État et la rapporteure spéciale avait alors posé la question de l'intégration des régimes spéciaux culturels de l'Opéra national de Paris et de la Comédie française au sein de la mission « Régimes sociaux et de retraite ».

Principales caractéristiques des régimes spéciaux « culturels » en 2022

|

Caisse |

Nombre de cotisants |

Nombre de bénéficiaires |

Dépenses du régime |

Subvention de l'État |

Part du financement de l'État |

|

Caisse de l'Opéra national de Paris |

1 859 |

1 877 |

33 |

19 |

57,6 % |

|

Caisse de la Comédie française |

347 |

436 |

7 |

5 |

71,4 % |

Source : commission des finances, d'après le Jaune « Pensions » annexé au projet de loi de finances pour 2024

La rapporteure spéciale salue donc les évolutions actées en loi de finances initiale (LFI) pour 2024 qui prévoit le transfert du financement des deux régimes de retraite de la culture du programme 131 au programme 195, qui bénéficient, en 2024, d'une subvention de 4,9 millions d'euros pour le régime de la Comédie française et de 20,1 millions d'euros pour le régime de l'Opéra national de Paris votée en LFI.

3. Une dégradation du solde technique du compte d'affection spéciale « Pensions » pour la deuxième année consécutive malgré la réforme des retraites de 2023

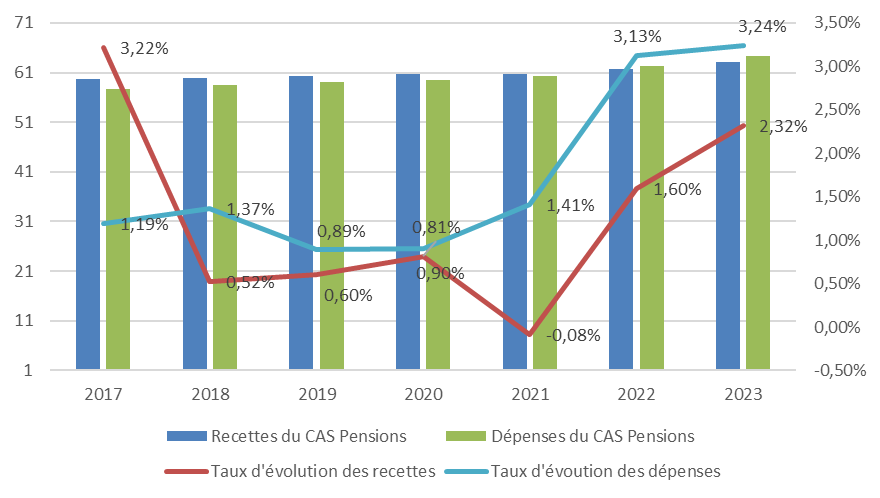

Les dépenses du CAS « Pensions » ont augmenté de 3,13 % entre 2021 et 2022 et de 3,24 % entre 2022 et 2023, soit un rythme supérieur à celui des années précédentes (hausse comprise entre 0,62 % et 1,41 % entre 2013 et 2021).

Comparaison entre les recettes et les

dépenses du CAS Pensions

et des taux d'évolution entre

2017 et 2023

(en milliards d'euros et en pourcentage)

Source : commission des finances du Sénat, d'après les documents budgétaires

Cette évolution des dépenses et des recettes, à compter de 2022, s'explique par deux phénomènes qui ont eu des incidences contraires sur le solde du CAS Pensions.

Ainsi, trois mesures de soutien au pouvoir d'achat ont eu, au global, un impact positif sur le solde, en augmentant les recettes dans une proportion plus importante que les dépenses du CAS en 2023 :

- la revalorisation exceptionnelle de 4 % des pensions en juillet 2022 qui a généré une dépense supplémentaire de 22 millions d'euros ;

- les augmentations du point de pension militaire d'invalidité de décembre 2022 et mars 2023 qui ont généré une dépense supplémentaire de 38 millions d'euros ;

- l'augmentation de 1,5 % du point d'indice de la fonction publique de juillet 2023 qui a généré des recettes supplémentaires de 440 millions d'euros mais également des dépenses supplémentaires de 18 millions d'euros.

Au total, ces différentes mesures ont conduit à des recettes supplémentaires de l'ordre de 440 millions d'euros et à une augmentation d'environ 78 millions d'euros des dépenses ce qui a contribué à améliorer le solde de l'exercice d'environ 362 millions d'euros.

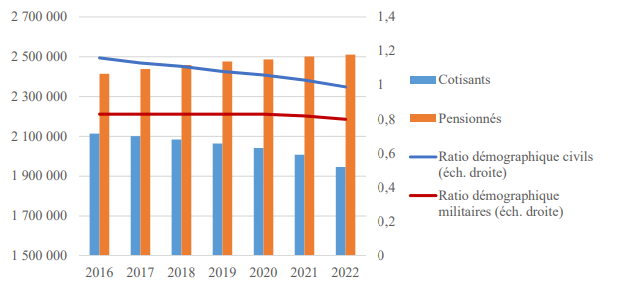

À l'inverse, la démographie du régime des pensions civiles et militaires de retraite, qui représentent environ 95 % des dépenses du CAS, et qui est donc déterminante pour la trajectoire du compte, a eu un impact négatif sur le solde.

Déjà, entre 2016 et 2022, le nombre de cotisants a diminué de 8 % tandis que celui des pensionnés a augmenté de 4 %. Ainsi, le nombre de pensionnés a progressé en moyenne de 0,7 % par an tandis que celui des cotisants a diminué de 1,4 % par an. Il en résulte que le ratio démographique2(*) pour les pensions des fonctionnaires civils était de 1,28 en 2010, de 1,19 en 2016 et de 0,99 en 2022. Celui des pensions des militaires reste stable mais inférieur à 1.

Évolution du nombre de cotisants et de

pensionnés et du ratio démographique

du régime des

pensions civiles et militaires

Source : Jaune Pensions, PLF 2024

En 2023, le nombre d'entrées en pensions a augmenté de 1,9 % tandis que celui des sorties a diminué de 2,1 %. Il en résulte un solde démographique du régime sur l'exercice de 17 400 personnes, en hausse de 27 % par rapport à l'année précédente (+ 13 700 personnes en 2022).

Les deux phénomènes susmentionnés (mesures en faveur du pouvoir d'achat et évolution du ratio démographique) ont donc eu pour conséquence, à compter de 2022, une hausse des dépenses supérieure à celle des recettes, créant ainsi un effet ciseaux.

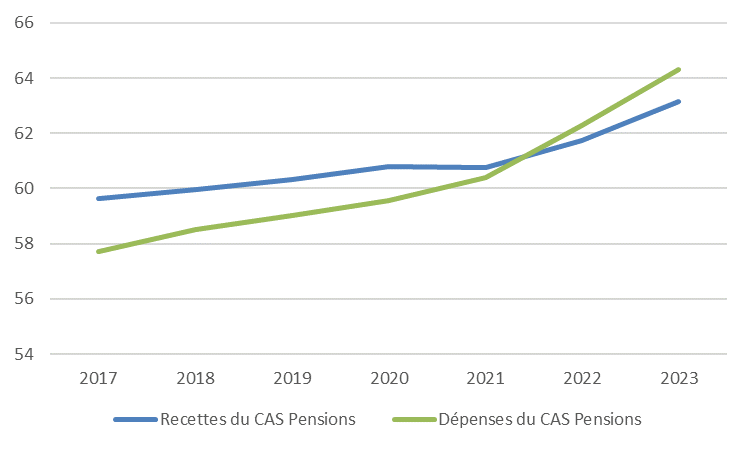

Progression des dépenses du CAS « Pensions » depuis 2017

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

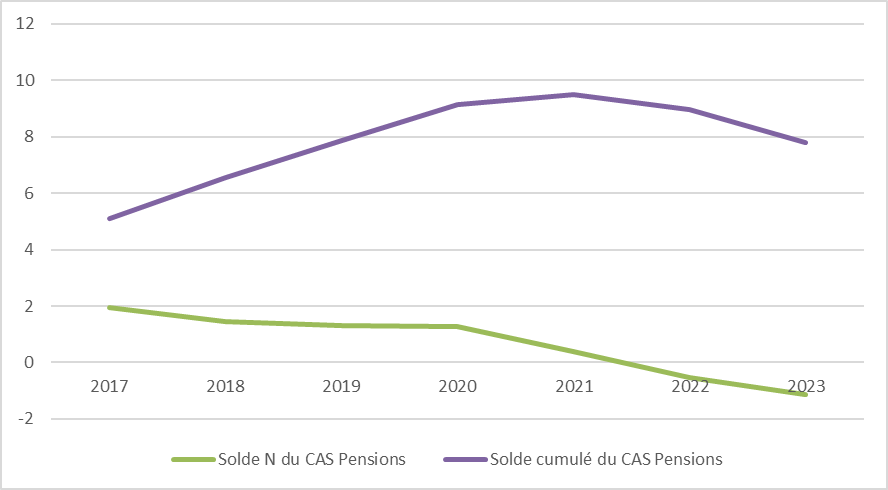

Cette progression des dépenses a eu un impact direct sur l'équilibre du compte, dont le solde cumulé enregistre une baisse à partir de 2022 alors que le solde annuel diminue depuis 2021 et devient négatif en 2022 et 2023.

Évolution du solde annuel et du solde cumulé du CAS « Pensions » depuis 2017

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Le solde annuel et le solde cumulé s'inscrivent désormais dans une trajectoire baissière. La réforme paramétrique introduite par la loi de financement rectificative de la sécurité sociale pour 2023 (relèvement de la borne d'âge et allongement de la durée de cotisation) ne devrait pas remettre en cause cette perspective à court terme.

Pour la seule année 2023, la réforme des retraites n'a eu que peu d'impact sur les dépenses du CAS Pensions dans la mesure où son entrée en vigueur se fait de manière progressive depuis septembre 2023. Il en résulte que ses effets sur les dépenses sont considérés comme marginaux par le service des retraites de l'État.

La montée en charge de la réforme devrait se traduire dans un premier temps par une réduction des dépenses de pensions, liée au report de l'âge d'ouverture des droits et à l'accélération de l'augmentation de la durée de référence pour atteindre le taux plein. L'économie attendue est évaluée à 150 millions d'euros en 2024 et à plus de 300 millions d'euros en 2025 et le Gouvernement estime qu'une amélioration du solde technique du CAS Pensions sera observable à compter de 2027 (avec une estimation de + 0,7 milliard d'euros). Dans ce contexte, la rapporteure spéciale sera attentive à l'évolution des dépenses du CAS dans les années à venir.

Sans réforme paramétrique, le solde cumulé aurait été amené à devenir négatif à l'horizon 2025, avec un déficit cumulé estimé à 0,2 milliard d'euros.

La réforme devrait atteindre son effet maximal en 2034, avec un écart entre les dépenses avec et sans réforme évalué à - 1 234 millions d'euros. Dans un second temps, le maintien en emploi plus longtemps induira une hausse du montant des pensions à la liquidation. Aussi, le service des retraites de l'État (SRE) anticipe, à partir de 2045, des dépenses supérieures à ce qu'elles auraient été dans le système antérieur.

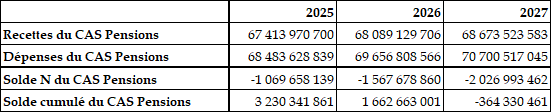

Cependant, malgré les économies attendues par la réforme, le projet annuel de performances (PAP) du CAS Pensions pour 2025 prévoit pour les années 2025 à 2027 une poursuite de la détérioration du solde annuel en raison d'une augmentation des dépenses due à la démographie et une hausse des recettes insuffisantes pour la compenser.

Ainsi, d'après les données du PAP 2025, les dépenses et les recettes du CAS Pensions devraient évoluer comme suit durant les trois prochaines années, en tenant compte des effets de la loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023 et en incluant la progression prévue de 4 points du taux de contribution employeur au titre des fonctionnaires civils :

Évolution des dépenses, des recettes

et du solde annuel

du CAS « Pensions » entre

2024 et 2027

(en euros)

Source : commission des finances du Sénat, d'après les documents budgétaires.

Il en résulte que malgré la réforme des retraites d'avril 2023 et le relèvement du taux de contributions, le solde cumulé du CAS Pensions deviendrait négatif en 2027, soit deux ans plus tard que sans ces évolutions.

Par convention, ces prévisions pluriannuelles reposent sur une hypothèse de stabilité des taux de contribution employeur et de la politique salariale. Dans les faits toutefois, toute réduction du solde cumulé du CAS Pensions à un niveau ne respectant pas l'obligation organique d'équilibre du compte pour l'année n+ 1 rendrait nécessaire une hausse des taux de contribution employeur à un niveau permettant d'assurer le respect de cette obligation.

Aussi, la dégradation annoncée du solde cumulé du CAS Pensions devrait inciter à repenser le financement des retraites servies par l'État.

Dans ce contexte, la rapporteure spéciale réitère son observation de l'année dernière et insiste sur le fait que le solde cumulé ne permet pas de faire face aux aléas auxquels peut être confronté le régime des retraites de la fonction publique d'État et que dans ce contexte, il serait souhaitable que cette fiction comptable soit abandonnée et débouche sur la création de véritables réserves, appelées à être gérées par le Fonds de réserve pour les retraites (FRR).

* 1 L'Énim (établissement national des invalides de la marine) n'était pas concerné par cette réforme.

* 2 Rapport entre le nombre de cotisants et le nombre de pensionnés.