III. LE COMPTE D'AFFECTATION SPÉCIALE « CONTRÔLE DE LA CIRCULATION ET DU STATIONNEMENT ROUTIERS » (CAS « RADARS »)

L'article 49 de la loi de finances pour 200610(*) a créé le compte d'affectation spéciale « Contrôle de la circulation et du stationnement routiers », habituellement appelé CAS « Radars » ou CAS « Amendes ».

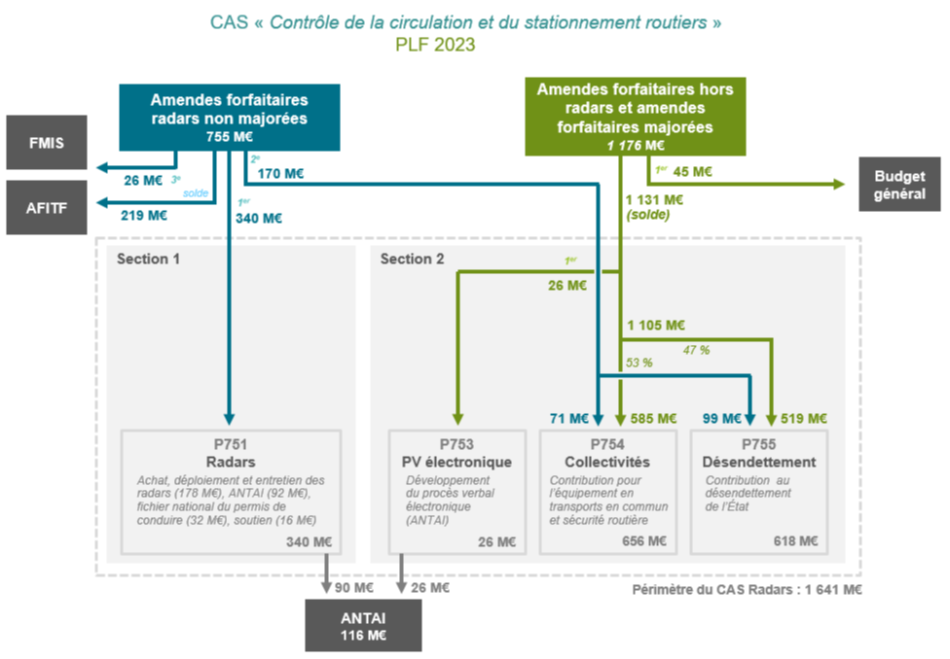

Depuis le 1er janvier 2017, la section 1 « Contrôle automatisé » ne comprend plus qu'un seul programme, le programme 751 « Structures et dispositifs de sécurité routière » finançant :

- le déploiement et l'entretien des radars ;

- le traitement des messages d'infractions constatées par un dispositif de contrôle automatisé et à leur transformation en avis de contravention par l'Agence nationale de traitement automatisé des infractions (ANTAI) et son centre national de traitement (CNT) ;

- les charges de gestion du permis à points.

La section 2 « Circulation et stationnement routiers » comprend :

- le programme 753 « Contrôle et modernisation de la politique de la circulation et du stationnement routiers » qui gère le déploiement du « procès-verbal électronique », le « PVe ». L'objectif principal de cet outil était de moderniser substantiellement, au profit des forces de l'ordre et des polices municipales, la gestion des amendes en substituant au carnet à souche des outils nomades plus performants. Le PVe permet la verbalisation des infractions routières mais également d'infractions d'autres natures, notamment dans le cadre de l'amende forfaitaire délictuelle (AFD), qui s'applique par exemple à l'usage illicite de stupéfiants et aux délits d'installation illicite sur le terrain d'autrui et d'occupation illicite des parties communes d'immeubles d'habitation. La loi LOPMI a encore étendu les délits concernés ;

- le programme 754 « Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières » transfère aux collectivités territoriales une partie des recettes des amendes ;

- le programme 755 « Désendettement de l'État » vient abonder le budget général au titre des recettes non fiscales.

Le « CAS Radars » a vocation à retracer les dépenses financées à partir du produit des amendes. Ses recettes se composent du produit :

- d'une part, des amendes non-majorées perçues par la voie de systèmes automatisés de contrôle-sanction, après retranchement des fractions de ce produit affectées à l'Agence de financement des infrastructures de transport de France (AFIT France) et au Fonds pour la modernisation et l'investissement en santé (FMIS, anciennement FMESPP) ;

- d'autre part, des amendes issues de la police de circulation, y compris amendes forfaitaires majorées, après retranchement de la fraction de ce produit affectée au budget général.

Il convient donc de noter que l'ensemble des recettes des amendes de la circulation ne revient pas au CAS, une partie étant affectée à l'AFIT France, au FMIS et au budget général.

En 2023, le schéma d'affectation du produit des amendes de police de la circulation et du stationnement routiers était le suivant :

Schéma d'affectation du produit des amendes

de police de la circulation

et du stationnement routiers dans la loi de

finances initiale pour 2023

Source : projet annuel de performances du CAS Radars annexé au projet de loi de finances pour 2023

A. EXÉCUTION DES CRÉDITS EN 2023

1. Un solde positif en 2023, comme depuis 2021, tandis que le nombre de radars atteint un niveau record

En 2020, en exécution, pour la troisième année consécutive, le compte spécial avait enregistré un solde négatif (- 182 millions d'euros), résultant de l'écart entre les dépenses en crédits de paiement, et les recettes affectées au compte. Le solde budgétaire est redevenu positif en 2021 (+ 131 millions d'euros) et l'est resté en 2022, de 99 millions d'euros. Il l'est également en 2023, de 65 millions d'euros. Le montant cumulé du solde du compte spécial apparaît quant à lui très positif, s'établissant ainsi à 1 130,8 millions d'euros à fin 2023.

En 2023, les dépenses exécutées du CAS sont en forte hausse par rapport à 2022, s'établissant à 1,729 milliard d'euros en CP. Les recettes s'établissent quant à elles à 1,794 milliard d'euros.

Évolution des recettes et dépenses du CAS depuis 2015

(en millions d'euros)

|

Année |

Recettes affectées au CAS |

Dépenses en CP du CAS |

Solde budgétaire du CAS |

|

2015 |

1 329,60 |

1 285,60 |

44,00 |

|

2016 |

1 421,40 |

1 342,00 |

79,40 |

|

2017 |

1 527,70 |

1 362,30 |

165,40 |

|

2018 |

1 462,85 |

1 466,40 |

- 3,55 |

|

2019 |

1 346,68 |

1 387,08 |

- 40,40 |

|

2020 |

1 144,00 |

1 326,29 |

- 182,29 |

|

2021 |

1 364,00 |

1 232,90 |

131 |

|

2022 |

1625,16 |

1 526,37 |

98,8 |

|

2023 |

1 794,73 |

1 729,25 |

65,5 |

Source : commission des finances du Sénat, d'après les données du rapport annuel de performances « Contrôle de la circulation et du stationnement routiers » annexé au projet de loi relative aux résultats de la gestion et portant approbation des comptes de l'année 2023

La hausse des dépenses par rapport à 2022 se concentre sur les programmes 754 (+ 16,3 %, soit + 90,6 millions d'euros) et 755 (+ 12,9 %, soit + 79,1 millions d'euros), les crédits du programme 751, au coeur des dépenses de sécurité routière du compte, étant quant à eux en hausse de 10,0 % (soit + 33,2 millions d'euros), dans un contexte de hausse du nombre et de la disponibilité des radars et donc du coût de leur gestion et de leur entretien.

Par ailleurs, les dépenses du CAS sont également en progression par rapport à ce que prévoyait la loi de finances initiale, de 5,4 % en CP (+ 88,5 millions d'euros).

2. Des recettes supérieures aux prévisions, finançant des dépenses supplémentaires au profit des collectivités territoriales et du désendettement de l'État

Alors que la prévision initiale des recettes était déjà en hausse par rapport à 2022, le produit total des recettes constatées issues des amendes de la circulation et du stationnement routiers (radars et hors radars) a été supérieur en 2023 aux prévisions initiales. Les recettes prévues en 2023 s'élevaient à 1 931 millions d'euros (en hausse de 8 % par rapport à 2022) et ont finalement atteint 2 076 millions d'euros11(*), soit une sur-exécution de 7,5 %.

Estimées à 755 millions d'euros par la LFI 2022, les recettes des amendes forfaitaires radars non majorées (section 1) se sont élevées à 747 millions d'euros soit une réalisation légèrement en-dessous de la prévision (- 1 %), alors même que le nombre de radars a augmenté, tout comme leur taux de disponibilité. 131 nouveaux radars ont ainsi été déployés en 2023 ; le parc atteint ainsi 4 661 appareils à fin 2023, contre 4 530 à fin 2022. Le taux de disponibilité est quant à lui de 90,6 % en moyenne en 2023, soit 3,3 points de plus qu'en 2022.

Concernant la section 2 relative aux recettes des autres amendes de la circulation, ces dernières ont été notablement supérieures aux prévisions puisqu'elles s'élèvent à 1 329 millions d'euros alors qu'elles étaient estimées à 1 176 millions d'euros en LFI, soit une sur-exécution de 13 %.

La loi de finances de fin de gestion (LFFG) du 30 novembre 2023 avait ajusté les prévisions des recettes en cours d'année. Elle estimait ces dernières, à ce moment-là, à 764 millions d'euros pour les amendes forfaitaires radars non majorées, soit 9 millions d'euros de plus qu'initialement, et à 1 340 millions d'euros pour les amendes forfaitaires hors radars et amendes forfaitaires majorées, au lieu de 1 176 millions d'euros. En conséquence, elle avait revu à la hausse, de 9 millions d'euros, les recettes affectées à l'AFIT France. Par ailleurs, elle avait rehaussé de 87 millions d'euros les crédits du programme 754 et de 77 millions ceux du programme 755, conformément à la clé de répartition applicable. Ces estimations ont ensuite été corrigées en toute fin de gestion en fonction du niveau de recettes, pour s'établir au niveau des dépenses et recettes exécutées12(*).

* 10 Loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 11 Une partie de ces recettes ne revient pas au CAS Radars, voir supra.

* 12 Voir supra.