N° 40

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 16 octobre 2024

RAPPORT

FAIT

au nom de la commission des finances (1) sur la

proposition de loi organique

portant

réforme du

financement de l'audiovisuel

public (procédure accélérée),

Par M. Jean-Raymond HUGONET,

Sénateur

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, rapporteur général

; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel

Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de

Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli,

vice-présidents ; M. Michel Canévet,

Mmes Marie-Claire Carrère-Gée, Frédérique

Espagnac, M. Marc Laménie, secrétaires ;

MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix

Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent

Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet,

Vincent Delahaye, Vincent Éblé, Rémi Féraud,

Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond

Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine

Lavarde, MM. Antoine Lefèvre,

Dominique de Legge, Victorin

Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud,

Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François

Rapin, Mme Ghislaine Senée, MM. Laurent Somon,

Christopher

Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

720 (2023-2024) et 41 (2024-2025) |

L'ESSENTIEL

La commission des finances a examiné le 16 octobre 2024 le rapport de Jean-Raymond Hugonet sur la proposition de loi organique portant réforme du financement de l'audiovisuel public présentée par M. Cédric Vial, Mme Catherine Morin-Desailly, MM. Roger Karoutchi, Laurent Lafon et plusieurs de leurs collègues.

I. L'AFFECTATION DE TVA : UN MODE DE FINANCEMENT DÉPLOYÉ EN HÂTE EN 2022 ET INCOMPATIBLE À COMPTER DE 2025 AVEC LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES

A. LA SUPPRESSION DE LA CONTRIBUTION À L'AUDIOVISUEL PUBLIC EN 2022 A ENTRAÎNÉ LA MISE EN PLACE DANS L'URGENCE D'UN FINANCEMENT DE L'AUDIOVISUEL PUBLIC PAR L'AFFECTATION D'UNE FRACTION DE TVA

Jusqu'en 2022, les six organismes de l'audiovisuel public (France télévisions, Radio France, France Médias monde, TV5 Monde, ARTE France et l'institut national de l'audiovisuel-INA) étaient essentiellement financés par la contribution à l'audiovisuel public (CAP).

Si cette taxe était obsolète, la rapidité de sa suppression et le manque de concertation ayant entouré sa fin ont impliqué la mise en place dans l'urgence d'un mécanisme de substitution de financement de l'audiovisuel public.

|

|

|

|

Sociétés d'audiovisuel public |

Financés par de la TVA en 2024 |

Mise en place du système actuel de financement |

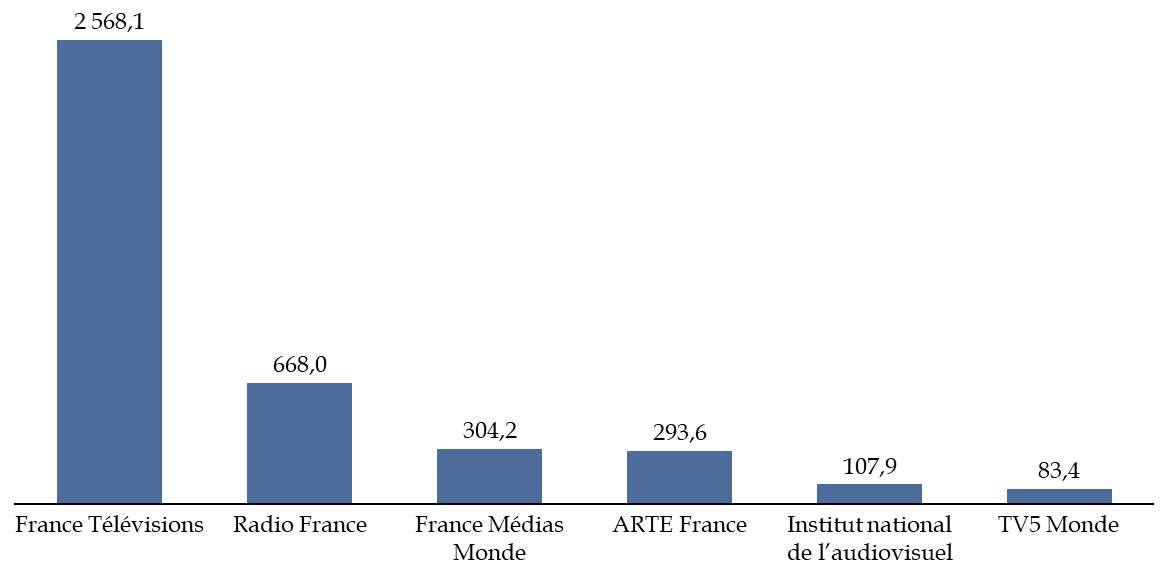

La dotation affectée par l'État à l'audiovisuel public est désormais constituée d'une fraction du produit de la taxe sur la valeur ajoutée (TVA) dont le montant est déterminé chaque année en loi de finances1(*). L'article 162 de la loi de finances pour 2024 a ainsi fixé le montant de cette fraction de TVA à 4,026 milliards d'euros. 20 millions d'euros ont ensuite été annulés par décret en février 2024 (part conditionnelle de la recette affectée).

Montant de TVA accordé aux

sociétés d'audiovisuel public

en loi de finances pour

2024

(en millions d'euros)

Source : commission des finances

B. UNE CADUCITÉ DU SYSTÈME ACTUEL QUI IMPLIQUE DE RÉFORMER LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES

L'article 2 de la loi organique relative aux lois de finances (LOLF)2(*) limite à partir du dépôt du projet de loi de finances pour 2025, en octobre 20243(*) les possibilités de recourir à un financement des organismes publics par des taxes affectées. Cet article introduit désormais une condition de lien entre les missions de service public assurée par ces organismes et la nature de la ressource affectée. Les collectivités territoriales et les organismes de sécurité sociale ne sont pas concernés par cette obligation.

L'affectation de TVA - qui est un impôt de grande consommation sans lien avec l'audiovisuel - aux sociétés d'audiovisuel public ne remplit pas cette condition. Pour tenir compte de cette nouvelle règle organique, le Sénat avait limité l'affectation de TVA au 31 décembre 2024 lors de la suppression de la CAP en 2022.

Sans modification de la LOLF, le mode actuel de financement par une fraction de TVA ne peut donc être maintenu.

Alors que la commission des finances du Sénat avait soulevé cette difficulté dès le vote dans l'urgence de la suppression de la contribution à l'audiovisuel public (CAP) à l'été 2022, il est regrettable qu'aucune mesure n'ait été prise au cours des deux années précédentes afin d'anticiper cette échéance.

À défaut d'adoption de la proposition de loi organique, l'audiovisuel public serait financé par des crédits budgétaires. C'est d'ailleurs l'option retenue dans le projet de loi de finances pour 2025 en cours d'examen à l'Assemblée nationale. Cette solution n'est cependant pas adaptée au vu des craintes des sociétés d'audiovisuel public, ce système étant perçu comme symboliquement moins protecteur.

II. UNE PRIORITÉ : SÉCURISER LE MÉCANISME DE FINANCEMENT DE L'AUDIOVISUEL PUBLIC

A. UNE PROTECTION EUROPÉENNE ET CONSTITUTIONNELLE DE L'INDÉPENDANCE DE L'AUDIOVISUEL PUBLIC

Les textes fondamentaux européens protègent l'indépendance, y compris financière, des services publics audiovisuels sur le fondement de la liberté d'expression et de communication. Le nouveau règlement européen sur la liberté des médias4(*) prévoit que les fournisseurs de médias de service public audiovisuels disposent de « ressources financières suffisantes, durables et prévisibles correspondant à l'accomplissement de leur mission de service public ». Les États membres sont cependant libres de prévoir les modalités de financement ainsi que leur temporalité.

En droit interne, le Conseil constitutionnel a protégé par plusieurs décisions l'indépendance du service public audiovisuel. Dans sa décision sur la loi de finances rectificative pour 20225(*), il a en particulier considéré que le législateur ne pouvait modifier le financement de l'audiovisuel public qu'à la condition d'accorder à l'audiovisuel public des recettes permettant à ces sociétés d'être « à même d'exercer les missions de service public qui leur sont confiées ». Le Conseil constitutionnel a par ailleurs noté dès sa décision sur la loi relative à la communication audiovisuelle de 20096(*) que le législateur pouvait librement fixer la forme que prenait le financement de l'audiovisuel public.

B. LE MONTANT ACCORDÉ À L'AUDIOVISUEL PUBLIC, UN ENJEU À DISTINGUER DE LA PÉRENNISATION DU MODE DE FINANCEMENT

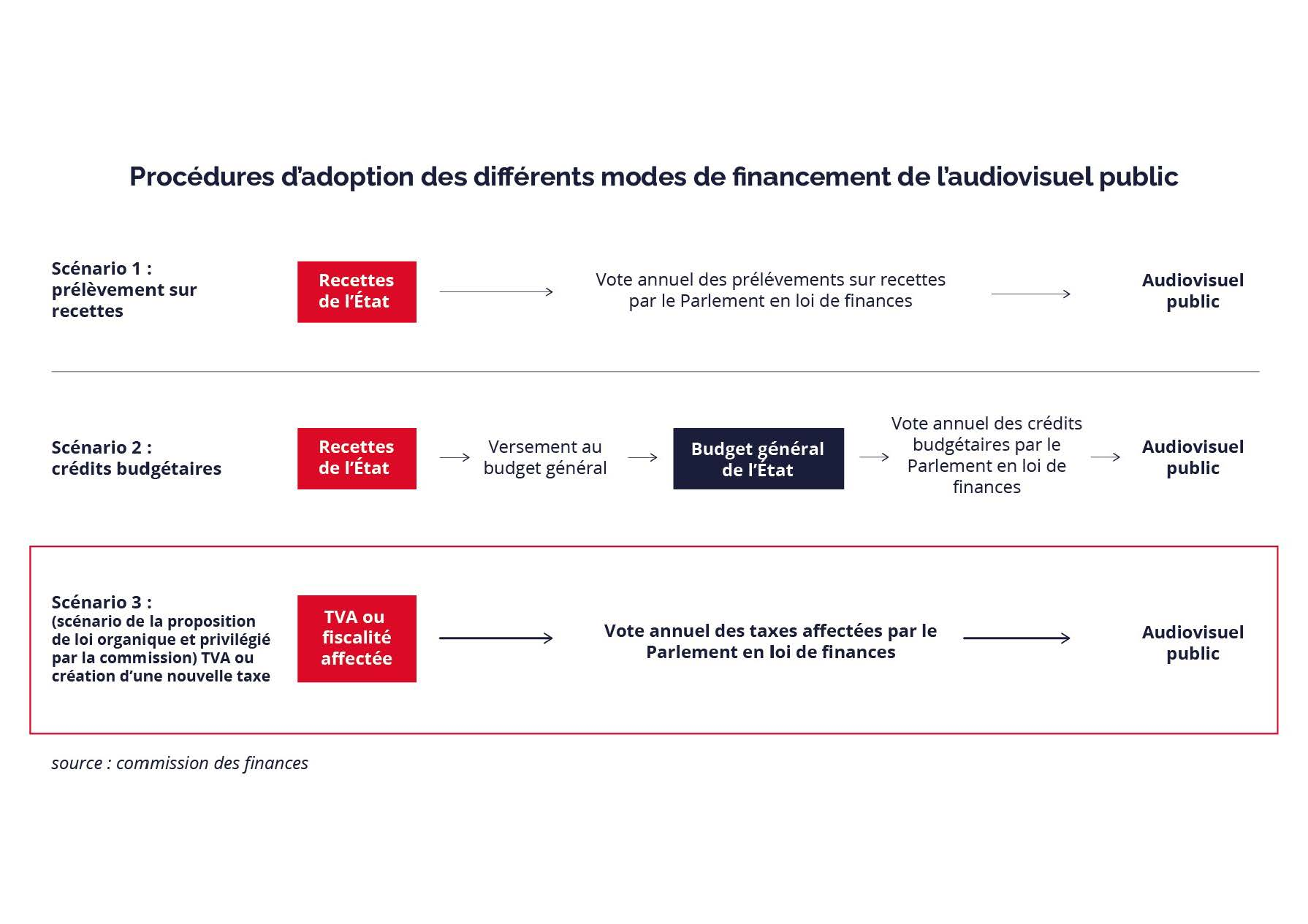

Le principe constitutionnel d'annualité budgétaire implique que le Parlement vote annuellement le montant des ressources accordées aux sociétés d'audiovisuel public : il n'est pas possible d'envisager une trajectoire pluriannuelle contraignante sans révision constitutionnelle. Quel que soit le mode de financement envisagé, le montant accordé chaque année à l'audiovisuel public pourra être révisé à la hausse ou à la baisse lors de son examen au Parlement.

Procédures d'adoption des différents

modes de financement

de l'audiovisuel public

Source : commission des finances

III. PRIVILÉGIER L'EXISTANT : UN MAINTIEN DU SYSTÈME ACTUEL SATISFAISANT POUR L'AUDIOVISUEL PUBLIC

A. LE FINANCEMENT PAR UN MONTANT D'IMPÔT D'ÉTAT, UNE SOLUTION CONSENSUELLE

L'article 1er de la proposition de loi organique permet de pérenniser le système actuel en maintenant pour les années à venir le mécanisme d'affectation d'une fraction d'un impôt d'État.

Cette solution a l'avantage d'être expérimentée depuis deux ans par les sociétés d'audiovisuel public qui n'ont pas exprimé d'objection à son maintien.

La commission a adopté un amendement COM-1 du rapporteur visant à clarifier le fait que le mécanisme actuel soit intégralement pérennisé, en s'assurant que les sociétés d'audiovisuel public bénéficieront, comme aujourd'hui, d'un montant de TVA et non d'une fraction dynamique. S'y ajoutent deux amendements rédactionnels COM-2 et COM-4 du rapporteur, l'un à l'article 1er et l'autre à l'article 3.

B. UN PRÉLÈVEMENT SUR RECETTES À DESTINATION D'ARTE : UNE SPÉCIFICITÉ QUI N'A PAS LIEU D'ÊTRE

L'article 2 de la proposition de loi organique prévoit la possibilité de mettre en place un prélèvement sur recettes à destination de la Chaîne culturelle européenne, dont est issue la société ARTE France. Le mécanisme des prélèvements sur recettes est actuellement limité aux collectivités territoriales et à l'Union européenne. Alors que la jurisprudence constitutionnelle encadre ce système, dérogatoire par rapport aux principes budgétaires, il n'apparaît pas opportun de l'étendre à d'autres organismes. La modification proposée par cet article reviendrait à mettre sur le même plan collectivités territoriales, Union européenne et ARTE France.

En outre, les prélèvements sur recettes n'apportent aucune garantie supplémentaire pour les sociétés d'audiovisuel public par rapport à une part de fiscalité affectée. Alors que le système actuel d'affectation d'une fraction de TVA à ARTE France n'a, en pratique, soulevé aucune difficulté spécifique, il n'y a pas lieu de prévoir la mise en place d'une dérogation pour cette société par rapport aux autres organismes d'audiovisuel public. La commission a donc supprimé, par un amendement COM-3 du rapporteur, l'article 2 de la proposition de loi organique. ARTE France bénéficierait, au même titre que les autres sociétés d'audiovisuel public, du mode de financement ouvert par l'article 1er.

La commission a adopté la proposition de loi organique ainsi modifiée. Celle-ci sera examinée le mercredi 23 octobre en séance publique.

* 1 Article 6 de la loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022 modifiant l'article 46 de la loi de finances pour 2006.

* 2 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 3 Suite à la modification effectuée par l'article 3 de la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 4 Règlement (UE) 2024/1083 du Parlement européen et du Conseil du 11 avril 2024 établissant un cadre commun pour les services de médias dans le marché intérieur et modifiant la directive 2010/13/UE.

* 6 Décision n° 2009-577 DC du 3 mars 2009.