C. LA LUTTE CONTRE LA FRAUDE ET LES FLUX ILLICITES DEMEURE UNE PRIORITÉ POUR LES ADMINISTRATIONS DE LA MISSION

Si les missions de lutte contre la fraude et contre les flux illicites font respectivement partie des missions prioritaires de l'administration fiscale et de la Douane, d'autres administrations y contribuent. Ainsi, sur le programme 218, ce sont 3,3 millions d'euros en AE et 3,25 millions d'euros en CP qui sont demandés pour Tracfin aux seules fins de la mise en place du plan de lutte contre toutes les fraudes aux finances publiques, présenté par le Gouvernement au mois de mai 202317(*). Ces crédits devront permettre de financer la poursuite de l'adaptation des outils numériques de détection des fraudes ainsi que le développement des capacités de renseignement, en renforçant les moyens d'enquête et d'investigation18(*).

1. La valorisation de la donnée, un impératif pour renforcer l'efficacité de la lutte contre la fraude

a) Les résultats du contrôle fiscal s'inscrivent dans le rebond observé depuis 2021

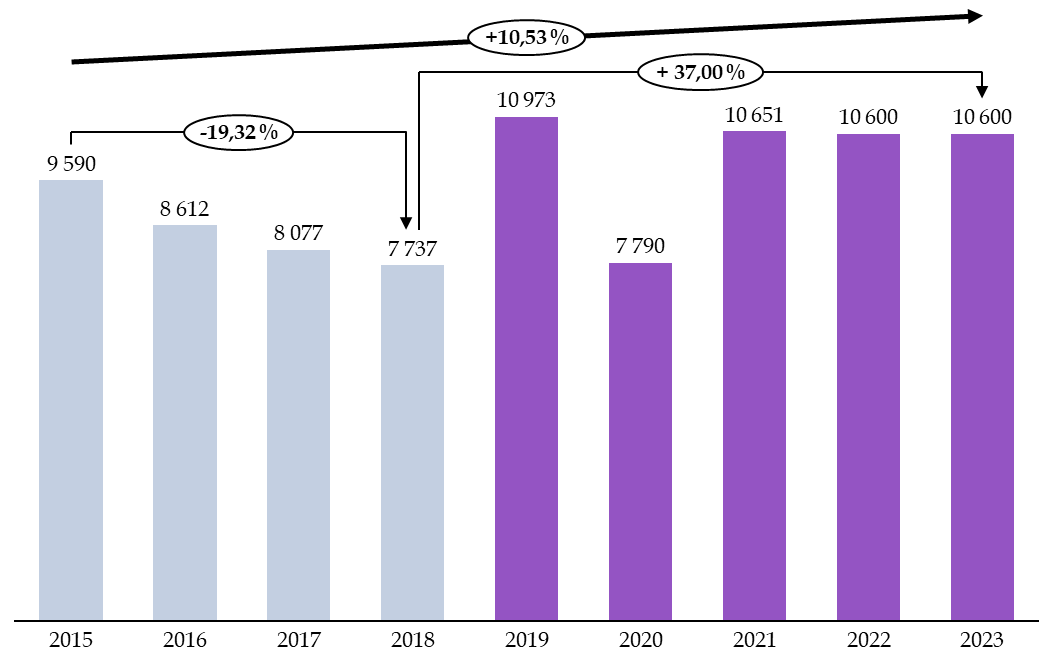

Après plusieurs années de baisse inquiétante des résultats du contrôle fiscal, l'année 2019 a marqué un net rebond, les recettes du contrôle fiscal ayant atteint 11 milliards d'euros, auxquels s'ajoutaient 385 millions d'euros du service de traitement des déclarations rectificatives (STDR) et 550 millions d'euros générés par les conventions judiciaires d'intérêt public (CJIP), dont celle conclue par Google pour 500 millions d'euros.

Les résultats pour l'année 2020 ont, eux, mécaniquement été affectés par la crise sanitaire. Le rendement budgétaire du contrôle fiscal a alors atteint 7,8 milliards d'euros : ce chiffre était certes inférieur de plus de 40 % au résultat observé en 2019, mais était du même niveau que celui constaté en 2018.

En 2022 et en 2023, les montants recouvrés au titre du contrôle fiscal ont atteint 10,6 milliards d'euros, en stabilisation par rapport à 2021 (10,7 milliards d'euros). Le niveau de 2019 a donc quasiment été atteint.

Évolution des montants encaissés au titre du contrôle fiscal

(en millions d'euros)

Source : commission des finances, d'après le rapport de la mission d'information de la commission des finances sur la lutte contre la fraude et l'évasion fiscales ainsi que le rapport d'activité de la direction générale des finances publiques pour l'année 2023

Le rapporteur spécial relève que, pour les exercices 2022 et 2023, le Gouvernement a fait le choix surprenant de présenter, dans le bilan d'activité de la DGFiP, d'abord les montants mis en recouvrement (15,2 milliards d'euros en 2023) avant les montants recouvrés. Il avait pourtant fait le choix, dès 2019, de ne plus présenter que les montants recouvrés, plus représentatifs des progrès accomplis en matière de lutte contre la fraude.

b) La valorisation de la donnée, un enjeu majeur pour la lutte contre la fraude

(1) La mission requêtes et valorisation de la DGFiP

Le contrôle fiscal a connu ces dernières années une transformation profonde de ces outils, avec un recours accru à l'intelligence artificielle ainsi qu'à l'exploitation des données de masse (datamining, text-mining). Ces nouvelles techniques sont au coeur des objectifs affichés par le Gouvernement, qui entend mettre à profit ces outils pour poursuivre le redressement des résultats du contrôle fiscal. Ils doivent permettre de détecter des cas de fraude plus complexe et plus sophistiquée, tout en améliorant la programmation des contrôles19(*).

À la fin de l'année 2023, 56 % des opérations de contrôle fiscal ont été programmées par le biais du datamining, soit une progression par rapport à 2022 (52,4 %), 2021 (44,1 %), 2020 (32,5 %) et 2019 (22 %). Le Gouvernement a aujourd'hui largement atteint la cible qu'il s'était fixée, de 50 %.

L'efficacité du ciblage progresse également : le montant des droits et pénalités rappelés sur l'année 2022 sur les contrôles ciblés par intelligence artificielle s'est élevé à 2 milliards d'euros, soit 67 % de plus qu'en 2021 (1,2 milliard d'euros) et 2,5 fois plus que le montant moyen rappelé en 2019 et 2020 (autour de 790 millions d'euros).

Ces résultats sont positifs et illustrent ainsi la montée en puissance des nouvelles techniques d'analyse de la donnée, alors que les agents chargés du contrôle fiscal reçoivent des flux de données de plus en plus volumineux.

L'information du Parlement sur le recours et l'efficacité du datamining demeure toutefois imparfaite. À l'instar de ce qui est inscrit dans les recommandations de la mission d'information de la commission relative à la lutte contre la fraude et l'évasion fiscales20(*), le rapporteur spécial souhaiterait que soient prévus, dans les documents budgétaires, des sous-indicateurs portant sur le taux de dossiers sélectionnés par la programmation centralisée (datamining) et ayant conduit, d'une part, au recouvrement de droits et pénalités et, d'autre part, à des contentieux à « enjeux » ou particulièrement complexes. Il existe en effet une incertitude quant à la capacité des traitements déployés à pouvoir déceler des schémas de fraude complexe, le plus souvent appuyés sur des montages transfrontaliers.

(2) Le service d'analyse de risque et de ciblage (SARC) de la DGDDI

La Douane a également développé son propre service à compétence nationale dédié au traitement des données, le service d'analyse de risque et de ciblage (SARC).

Le service d'analyse de risque et de ciblage (SARC)

Le SARC, service à compétence nationale, a été créé par un arrêté du 29 février 2016. Entré en fonction en 2016, il est chargé de la production de l'intégralité des analyses de risque et études à vocation opérationnelle portant sur l'avant dédouanement, le dédouanement et la fiscalité. Il dispose également d'une cellule datascience chargée de valoriser les données douanières dans la lutte contre la fraude. Le SARC a une vocation directement opérationnelle : l'intégration des profils de ciblage dans l'outil Risk management system (RMS) ; l'orientation des contrôles ex-post 1 et ex-post 2 grâce à l'attribution des dossiers aux services concernés par le type de risque préalablement identifié.

Source : réponses au questionnaire budgétaire du rapporteur spécial

Ces outils sont plus que nécessaires pour la Douane depuis l'entrée en vigueur depuis le 1er juillet 2021 du paquet européen relatif à la TVA sur le commerce électronique. La règlementation européenne a en effet mis fin à l'exonération de TVA sur les envois à valeur négligeable (EVN - inférieurs à 22 euros en France) au profit d'un dispositif de guichet unique pour les biens de moins de 150 euros importés de pays ou de territoires tiers. L'exonération sur les EVN constituait en effet un ressort important de fraude à la TVA, la Cour des comptes parlant de « fraudes sans doute massives pour les envois en provenance des pays extra-européens »21(*), ce qu'Albéric de Montgolfier et Philippe Dallier avaient déjà montré en 201322(*).

Conséquence néanmoins, la Douane doit faire face à un afflux massif de déclarations, accru par la très forte progression du commerce électronique depuis le début de l'épidémie de covid-19 et impossible à contrôler individuellement. Selon le ministère de l'économie, des finances et de la relance, ce sont plus de 450 millions de déclarations électroniques en douane qui pourraient être faites, contre 15 millions aujourd'hui23(*).

Lors de son audition par le rapporteur spécial, le directeur adjoint de la DGDDI a indiqué que la Douane travaille actuellement, avec ses partenaires de l'Union européenne, à la création d'un datahub européen, qui permettra de centraliser et fiabiliser l'ensemble des données transmises par les plateformes et nécessaires pour le contrôle du respect de la réglementation TVA.

2. Les moyens de la Douane sont renforcés en 2025 pour lui permettre de mener à bien sa mission de lutte contre les trafics de toute nature

Administration de la frontière et de la marchandise, la Douane surveille et contrôle l'ensemble des flux de marchandises entrant et sortant du territoire. L'une de ses missions fondamentales, réaffirmée dans le cadre de sa revue stratégique, est de lutter contre les trafics de marchandises prohibées et les flux financiers illicites. Elle a ainsi saisi 92,6 tonnes de stupéfiants en 2023, retiré 20,5 millions d'articles contrefaits et, au nom de la lutte contre la fraude financière, saisi ou identifié des avoirs pour un montant total de 163,3 millions d'euros.

Les prérogatives de la Douane ont été modernisées et significativement renforcées par la loi du 18 juillet 2023 visant à donner à la douane les moyens de lutter contre les nouvelles menaces24(*). Une réforme du « droit de visite » des douaniers, qui correspond à un droit de fouille des personnes, des marchandises et des moyens de transport, était en effet impérative après que le Conseil constitutionnel a estimé que l'article 60 du code des douanes n'était pas conforme à la Constitution25(*). En parallèle, les agents des douanes se sont également vus octroyer de nouveaux pouvoirs, tels que la possibilité de sonoriser et de capter des images dans le cadre des enquêtes douanières, d'accéder et de saisir des données numériques dans le cadre des visites domiciliaires, de moderniser le délit de blanchiment douanier, de favoriser les échanges d'information entre l'autorité judiciaire et la Douane ou encore, à l'initiative du Sénat, de pouvoir mieux lutter contre la fraude à la détaxe de TVA.

Tirant les conséquences de la loi « Douane », le Gouvernement a annoncé un renforcement des moyens de la DGDDI, et plus particulièrement, des services de la direction nationale du renseignement et des enquêtes douanières (DNRED), dans le cadre de lutte contre les fraudes en 2023. Ce renforcement des moyens de la DNRED s'est notamment traduit par l'engagement d'un plan d'investissement de 100 millions d'euros.

Ce service a ainsi bénéficié d'une enveloppe de 22,7 millions d'euros en AE et de 15,4 millions d'euros en CP en 2024, qui a été allouée à des travaux informatiques, à l'acquisition de matériels techniques, aux opérations immobilières et à l'acquisition de véhicules. Le renforcement des moyens de la DNRED se poursuivra en 2025, ce service voyant son budget porté à 26,6 millions d'euros en AE et 24 millions d'euros en CP. La DNRED bénéficiera en outre d'un transfert d'emplois de 23 ETP en provenance de la DGFiF, qui permettra notamment d'engager les premiers recrutements de la nouvelle unité de renseignement fiscale (URF), également annoncée dans le cadre du plan de lutte contre les fraudes, et qui devrait être créée en 2025.

Deux dispositions de la loi « Douane » avaient également été introduites dans un double objectif de lutter contre la fraude et de renforcer les prérogatives de la Douane dans la perspective des Jeux olympiques et paralympiques de Paris 2024 : la création d'une réserve opérationnelle douanière et la possibilité, pour les douaniers, de procéder à une retenue d'argent liquide sur le territoire, à la condition qu'il existe des indices que cet argent est lié à une activité criminelle (terrorisme, fabrication et trafic de stupéfiants, criminalité organisée, corruption, fraude fiscale grave).

Le rapporteur spécial regrette que la réserve opérationnelle n'ait pas pu être mise en service pour les Jeux Olympiques et paralympiques, alors même que sa création avait été en partie justifiée par cette échéance. Ce retard s'explique par le fait que les textes d'application permettant la mise en oeuvre effective de cette réserve n'ont toujours pas été pris. D'après les informations communiquées en audition par le directeur adjoint de la DGDDI, cette réserve opérationnelle devrait être mise en service en été 2025. Par ailleurs, le budget de titre 2 relatif à la rémunération de 300 agents des douanes réservistes s'élèverait, en année pleine, à 3,1 millions d'euros.

* 17 Ministère de l'économie, des finances et de la souveraineté industrielle et numérique, Feuille de route « Lutte contre toutes les fraudes aux finances publiques », mai 2023.

* 18 Selon les informations transmises au rapporteur par le secrétariat général du ministère de l'économie, des finances et de la souveraineté industrielle et numérique.

* 19 Pour plus de détails, le lecteur est invité à se reporter au rapport de la mission d'information de la commission des finances relative à la lutte contre la fraude et l'évasion fiscales.

* 20 Ibid.

* 21 Cour des comptes, La fraude aux prélèvements obligatoires, décembre 2019.

* 22 « Les douanes face au commerce en ligne : une fraude fiscale importante et ignorée », rapport d'information n° 93 (2013-2014) de MM. Albéric de MONTGOLFIER et Philippe DALLIER, au nom de la commission des finances, déposé le 23 octobre 2013.

* 23 Selon des données reprises dans Les Échos, « TVA sur l'e-commerce : Bercy se prépare au big bang du 1er juillet », 22 avril 2021.

* 24 Loi n° 2023-610 du 18 juillet 2023 visant à donner à la douane les moyens de faire face aux nouvelles menaces.

* 25 Conseil constitutionnel, décision n° 2022-1010 QPC du 22 septembre 2022.