C. AU-DELÀ DES CRÉDITS BUDGÉTAIRES DE LA MISSION, LA RECHERCHE PUBLIQUE FRANÇAISE EST FINANCÉE PAR LES INVESTISSEMENTS D'AVENIR ET LES DÉPENSES FISCALES DE SOUTIEN À LA RECHERCHE

1. Les crédits « recherche » de la mission sont complétés par les aides à la recherche des investissements d'avenir qui bénéficient d'un cadre de gestion extrabudgétaire

Les trois premiers volets du programme d'investissement d'avenir (PIA 1 à 3) constituent des plans d'investissement public de long terme qui bénéficient d'un cadre de gestion extrabudgétaire en application duquel les crédits sont engagés rapidement après leur ouverture et font l'objet de décaissements étalés dans le temps auprès des bénéficiaires finaux. Les aides financées par le plan ont pour objectif de redresser la croissance potentielle de la France et d'accélérer la transition écologique du système productif en stimulant l'investissement dans la recherche et l'innovation.

Le plan « France 2030 », lancé en octobre 2021 et qui intègre les crédits du quatrième volet du programme d'investissement d'avenir (PIA 4) intégrés à la loi de finances initiale pour 2021, est un nouveau plan d'investissement d'avenir d'un montant total de 54 milliards d'euros qui prend le relais du programme d'investissement d'avenir (PIA). Le plan France 2030 est structuré en dix-sept objectifs et leviers dont le levier n° 6 est dédié au « Soutien à l'écosystème d'enseignement supérieur, de recherche et d'innovation ».

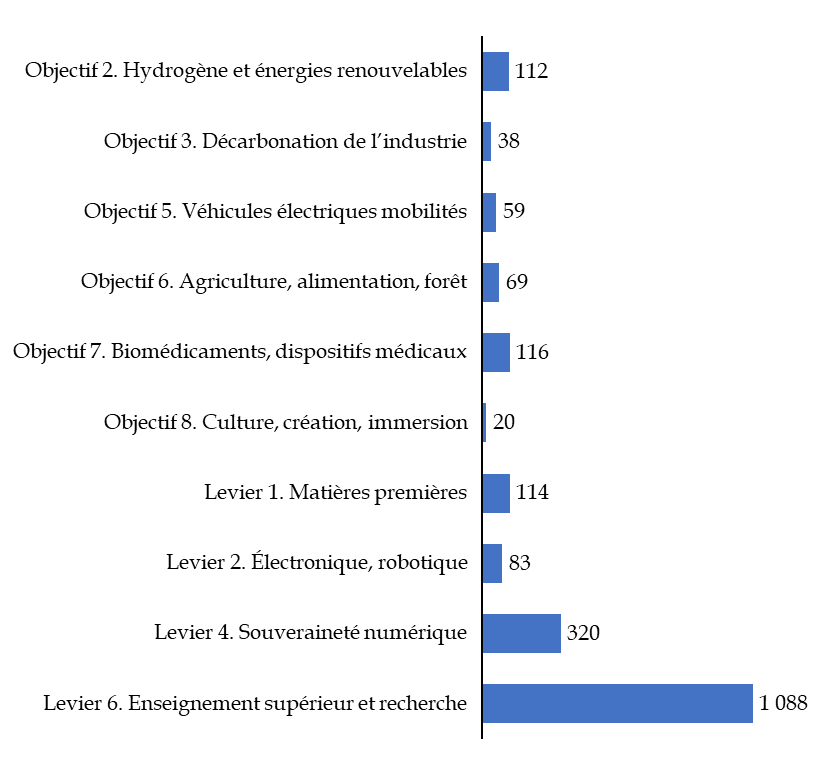

Le déploiement opérationnel du plan est assuré par quatre opérateurs dont l'Agence nationale de la recherche (ANR) qui concentre les aides à la recherche du plan France 2030 avec une enveloppe totale pluriannuelle de 11 670 millions d'euros, soit 22 % des crédits du plan France 2030.

L'Agence nationale de la recherche (ANR) pilote notamment l'action « Programmes et équipements prioritaires de recherche » (PEPR), dotée d'une enveloppe pluriannuelle de 3 000 millions d'euros, qui s'appuie sur des organismes nationaux de recherche désignés comme pilote de différents programmes ayant pour objectif de structurer et d'animer la communauté scientifique pour répondre à des défis prioritaires du fait de leur caractère stratégique.

Attributions par objectifs et leviers des aides de

France 2030

aux programmes et équipements prioritaires de recherche

(PEPR)

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

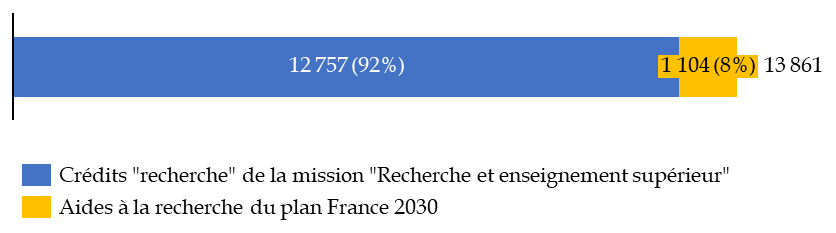

Le cadre de gestion extrabudgétaire des crédits des investissements d'avenir se traduit par une décorrélation du cycle budgétaire d'engagement de la dépense et du cycle opérationnel d'attribution puis de décaissement de l'aide. Sur le périmètre des aides à la recherche du plan France 2030 gérés par l'Agence nationale de la recherche (ANR), le montant des décaissements est estimé à 1 104 millions d'euros pour l'exercice 2025 soit 9 % des crédits « recherche » de la mission.

Financement budgétaire de la recherche et de l'innovation

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

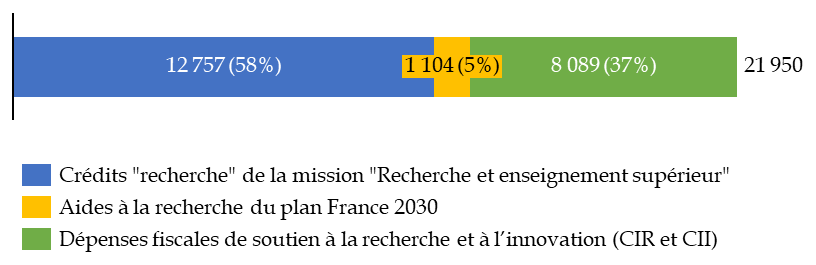

2. Les dépenses fiscales d'incitation à l'investissement privé dans la recherche représentent plus de huit milliards d'euros en 2025

La politique nationale de soutien à la recherche et à l'innovation se traduit, parallèlement au financement budgétaire d'activités de recherche et d'innovation, par des incitations fiscales à l'investissement privé dans la recherche et l'innovation.

Le crédit d'impôt recherche (CIR), créé par la loi de finances initiale pour 198320(*), constitue la principale dépense fiscale de soutien à la recherche. Il prévoit que les entreprises qui réalisent des dépenses de recherche et développement bénéficient d'un crédit d'impôt d'un montant égal à 30 % de ces dépenses dans la limite annuelle de 100 millions d'euros de dépenses de recherche, puis d'un montant égal à 5 % de la fraction des dépenses excédant 100 millions d'euros.

Le crédit d'impôt recherche constitue la dépense fiscale la plus coûteuse de l'État en 2025 avec un coût estimé à 7 745 millions d'euros.

Depuis 2013, le crédit d'impôt recherche est complété par un crédit d'impôt innovation (CII) qui prévoit que les petites et moyennes entreprises (PME) bénéficient d'un crédit d'impôt d'un montant égal à 30 % des dépenses, dans la limite annuelle de 400 000 euros, liées à la réalisation d'opérations de conception de prototypes. Le coût du crédit d'impôt innovation est estimé à 344 millions d'euros en 2025. Le code général des impôts prévoit que le crédit d'impôt innovation sera mis en extinction à partir de l'exercice 2025, sans que le projet de loi de finances pour 2025 n'ait prévu une prolongation de ce crédit d'impôt.

Financement public de la recherche et de l'innovation

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

* 20 Art. 67 de la loi n° 82-1126 du 29 décembre 1982 de finances pour 1983.