III. UNE STABILISATION DES REMBOURSEMENTS ET DÉGRÈVEMENTS DE TAXES FONCIÈRES EN L'ABSENCE DE CHANGEMENT DE LA RÈGLEMENTATION FISCALE

A. UNE STABILITÉ ENTRE 2024 ET 2025...

L'action 2 du programme 201 retrace les dégrèvements de taxes foncières. Elle concerne pour l'essentiel des remboursements consécutifs à des réclamations contentieuses ou gracieuses et, à titre subsidiaire, à des dégrèvements correspondant à des politiques publiques (facilitation de l'accessibilité pour personnes handicapées, travaux dans le cadre de la prévention de risques technologiques, travaux d'économie d'énergie pour les organismes HLM et les SEM, pertes de récoltes s'agissant du non bâti...).

En l'absence de nouvelles mesures législatives susceptibles d'avoir un impact significatif sur le niveau des dépenses de cette action, la prévision de la dépense en PLF 2025 est stable par rapport à la LFI 2024. En effet, l'action enregistre une hausse de 144 millions d'euros par rapport à la LFI 2023 pour s'établir à 2,1 milliards d'euros. Le montant évalué pour 2025 correspond au montant observé en 2023 et aux dernières estimations à date pour 2024.

B. ...QUI NE DOIT PAS MASQUER UNE FORTE HAUSSE DEPUIS 2018 ET DES RESTES À CHARGE CROISSANTS POUR LES COLLECTIVITÉS

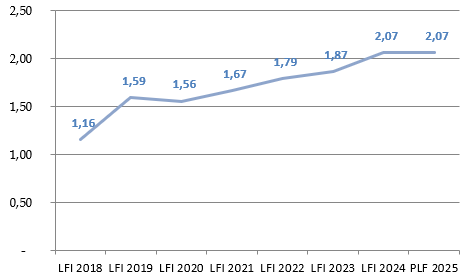

Si la hausse des crédits au titre des remboursements et dégrèvements des taxes foncières n'est que de 144 millions d'euros entre la LFI 2024 et le PLF 2025, le rapporteur spécial souligne qu'elle est bien plus conséquente sur les 6 dernières années.

En effet, entre 2018 et 2025, les remboursements et dégrèvements de taxes foncières enregistrent une hausse de 909 millions d'euros, soit 78 % passant de 1,16 milliard d'euros à 1,92 milliard d'euros.

Évolution des remboursements et

dégrèvements de taxes

foncières

entre 2018 et 2025

(en euros)

Source : commission des finances du Sénat à partir des documents budgétaires

Cette hausse continue s'explique par la progression des montants de taxes foncières au fil du temps en raison de l'augmentation des taux appliqués par les collectivités d'une part, et de la revalorisation des valeurs locatives cadastrales d'autre part.

Le rapporteur spécial observe par ailleurs que le nombre de dispositifs d'exonérations et de dégrèvements est important avec un reste à charge des collectivités de plus en plus élevé.

En matière de taxe foncière, le montant de la valeur locative peut, avant application du taux et de manière permanente ou temporaire, être totalement ou partiellement réduit, par trois mécanismes dont l'origine ou les modalités de mises en oeuvre sont différentes : l'abattement, l'exonération et le dégrèvement

Les abattements et exonérations sont décidés, soit en application de dispositions législatives, soit par les collectivités territoriales. Lorsqu'ils résultent de délibérations des collectivités, ils restent à leur charge. A contrario, lorsqu'ils résultent de dispositions législatives, ils peuvent faire l'objet d'une compensation totale ou partielle par l'État.

D'après les réponses transmises au rapporteur spécial, en 2023, le coût total de ces dispositifs s'élève à 5,3 milliards d'euros dont 3,0 milliards d'euros pris en charge par l'État et 2,3 milliards d'euros laissés à la charge des collectivités. Ce reste à charge a augmenté de 15 % depuis l'année précédente.

Ces exonérations et dégrèvements ne pourront qu'augmenter, dans un contexte où les taxes foncières sont le dernier levier fiscal du bloc communal. La suppression de la taxe d'habitation sur les résidences principales a notamment eu comme effet de bord une hausse des taux de taxes foncières, les communes activant ce dernier levier fiscal pour augmenter leurs ressources. Or, plus le montant de taxes foncières sera important, plus les remboursements et dégrèvements de ces taxes seront élevés.