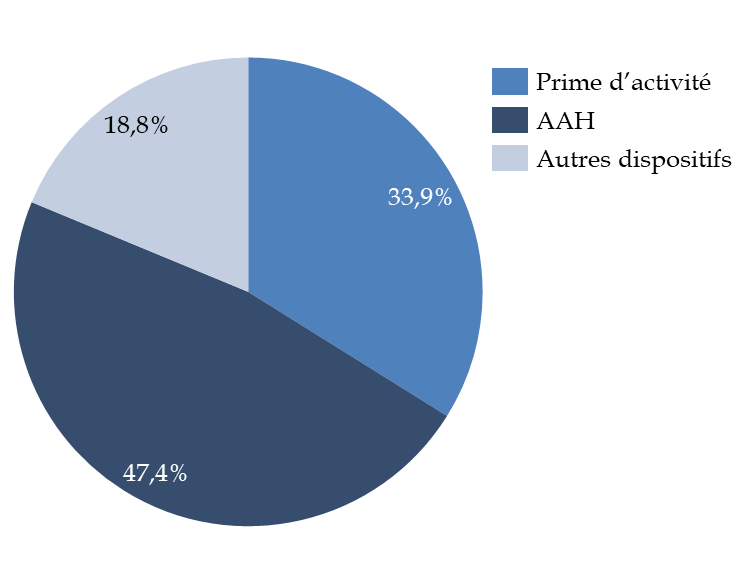

B. LES CRÉDITS DÉDIÉS À LA PRIME D'ACTIVITÉ ET L'AAH, QUI REPRÉSENTENT L'ESSENTIEL DES CRÉDITS DE LA MISSION, ÉVOLUENT EN SENS CONTRAIRES EN 2025

La prime d'activité (10,3 milliards d'euros) et l'AAH (14,4 milliards d'euros) représentent à elles seules plus des quatre cinquièmes des crédits demandés pour la mission en PLF 2024 (81,3 %).

Part de la prime d'activité et de l'AAH

dans les crédits demandés pour la mission en PLF

2025 (CP)

(en pourcentage)

Source : commission des finances du Sénat

1. La prime d'activité : une dépense dont la dynamique, très importante ces dernières années, serait ralentie en 2025

a) La prime d'activité a constitué un puissant instrument de pouvoir d'achat pour répondre à diverses urgences sociales

La prime d'activité, créée par la loi n° 2015-994 du 17 août 2015 relative au dialogue social et à l'emploi, a remplacé au 1er janvier 2016 la part « activité » du revenu de solidarité active (RSA) ainsi que la prime pour l'emploi (PPE). Cette prime est versée aux personnes en activité professionnelle dont les ressources sont inférieures à un certain montant garanti. Son montant est revalorisé automatiquement au 1er avril de chaque année en application de l'article L. 161-25 du code de la sécurité sociale.

La prime d'activité est ouverte aux jeunes actifs dès 18 ans, ainsi qu'aux étudiants et aux apprentis ayant perçu, au cours des trois derniers mois, un salaire mensuel supérieur à 78 % du SMIC. Elle a également été ouverte à compter du 1er juillet 20162(*) aux bénéficiaires de l'allocation aux adultes handicapés (AAH) qui travaillent en établissements et services d'aide par le travail (ESAT) ou en milieu ordinaire.

Les dépenses liées à la prime d'activité ont fortement augmenté à compter de 2019, le dispositif ayant constitué l'un des principaux vecteurs utilisés par le Gouvernement pour répondre à l'urgence sociale exprimée par le mouvement des « gilets jaunes ». Par ailleurs, la communication qui a entouré la mise en oeuvre de cette réforme a conduit à augmenter le taux de recours de personnes déjà éligibles mais qui n'avaient pas sollicité la prime d'activité. Les effectifs ont connu une croissance très dynamique à partir de janvier 2019 et ce, jusqu'à mars 2020, sous l'effet de la mise en oeuvre de la revalorisation exceptionnelle de la prime d'activité en application de la loi n° 2018-1213 du 24 décembre 2018 portant mesures d'urgence économiques et sociales.

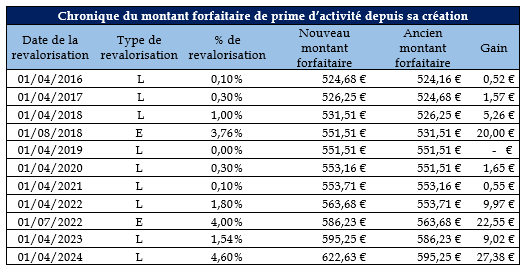

Le montant forfaitaire de la prime

d'activité

et ses revalorisations entre 2018 et 2024

Le montant de la prime d'activité est calculé sur la base d'un montant forfaitaire variable en fonction de la composition du foyer (dont le nombre d'enfants à charge), auquel s'ajoutent les revenus professionnels pris en compte à hauteur de 61 % afin de favoriser l'activité. Pour mémoire, le montant forfaitaire de la prime d'activité s'élève à 622,63 euros (depuis le 1er avril 2024) pour un foyer composé d'une personne seule sans enfant.

La prime d'activité a été revalorisée afin de soutenir le pouvoir d'achat des travailleurs modestes et particulièrement ceux rémunérés au Smic :

- le montant forfaitaire de la prime d'activité a été revalorisé de 20 euros à compter du 1er août 2018 ;

- le montant maximal de la composante individuelle de la prime d'activité, le bonus, a été revalorisé de 90 euros à compter du 1er janvier 2019, passant de 70,49 euros à 160,49 euros, en application du décret n° 2018-1197 du 21 décembre 2018 relatif à la revalorisation exceptionnelle de la prime d'activité. Versé à chaque membre du foyer dont les revenus sont supérieurs à 0,5 Smic, le montant du bonus est croissant jusqu'à 1 Smic où il atteint son point maximal. Il reste stable au-delà.

Source : commission des finances du Sénat

Tableau : Impact des mesures

réglementaires de revalorisation

de la prime d'activité en

masses financières, tous régimes

(en millions d'euros)

Source : réponse au questionnaire budgétaire

Pour 2025, le Gouvernement table sur une stabilité du nombre des bénéficiaires de la prime d'activité, autour de 4,6 millions de foyers tous régimes confondus.

b) Une budgétisation en baisse pour 2025, en prévision de mesures d'économies encore à concrétiser

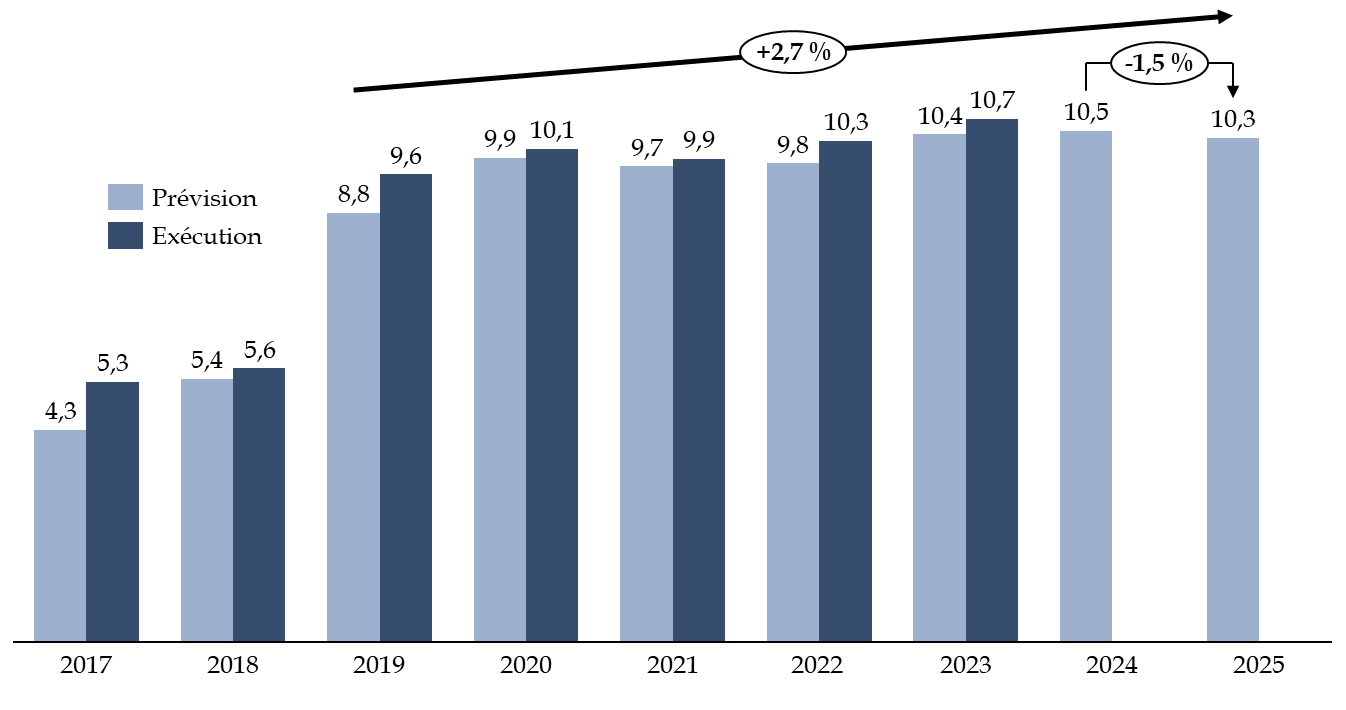

À sa mise en place en 2016, la prime d'activité présentait un bilan légèrement supérieur à 5 milliards d'euros de dépenses. En 2019, la hausse du nombre d'allocataires liée aux revalorisations du montant forfaitaire de la prime d'activité a conduit à une augmentation de la dépense à près de 9,8 milliards d'euros. Depuis 2019, les dépenses de la prime d'activité ont connu un taux de croissance annuel moyen de 2,7 %. Les masses financières versées au titre de la prime d'activité atteindraient ainsi plus de 10,5 milliards d'euros en 2024.

En PLF pour 2025, 10,3 milliards d'euros en AE et CP sont prévus au titre de ce dispositif, soit une baisse de seulement 1,5 % par rapport à la LFI pour 2024.

Évolution des crédits prévus et consommés au titre de la prime d'activité (CP)

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Cette diminution des crédits budgétés au titre de la prime d'activité résulte, selon le directeur général de la cohésion sociale, de la perspective de mise en oeuvre en 2025, d'une part du dispositif encore expérimenté dans 5 départements dit de la « Solidarité à la source », et d'autre part d'une mesure paramétrique encore en arbitrage.

S'agissant de la « Solidarité à la source » le dispositif consiste en une collecte de données concernant les ressources des bénéficiaires de la prime d'activité afin de pré-remplir, en lieu et place des bénéficiaires, leurs déclarations de ressources. Si les bénéficiaires peuvent toujours contester l'appréciation de leurs ressources établie par l'administration, ce système a vocation à fiabiliser l'étape déclarative, souvent source d'incompréhension et d'erreurs, voire de fraude, afin de favoriser le versement à bon droit de la prestation et d'éviter les indus irrécouvrables. Selon l'administration, cette mesure dont la généralisation est - sauf surprise - prévue pour le 1er avril 2025 pourrait générer de moindres dépenses d'indus à hauteur de 800 millions d'euros par an en année pleine.

La DGCS a également évoqué la possibilité de prendre par décret, en 2025, une mesure visant à modifier les paramètres de la prime d'activité afin d'en diminuer le coût pour les finances publiques. Si aucune option n'est à ce stade arbitrée, une réduction de la « pente » de la dégressivité de la prime en fonction des revenus (aujourd'hui fixée à 61 %, la prise en compte des revenus d'activité pourrait être abaissée) est envisagée et pourrait « rapporter » jusqu'à 500 millions d'euros en année pleine.

2. L'AAH connaitrait en revanche une augmentation soutenue, notamment du fait de la progression de l'AAH-2

a) Une dépense structurellement dynamique

L'allocation aux adultes handicapés (AAH) est un minimum social versé, sous conditions de ressources, aux personnes handicapées de plus de vingt ans3(*). Elle est subsidiaire par rapport à d'autres prestations, comme les pensions d'invalidité, les rentes d'accident du travail ou les avantages vieillesse. Elle peut se cumuler avec des ressources personnelles, y compris des revenus d'activité4(*), dans la limite d'un plafond annuel, fixé à 12 192,6 euros pour une personne seule sans enfant depuis le 1er avril 20245(*) (soit 1 016,05 euros par mois). Son montant est revalorisé automatiquement au 1er avril de chaque année en application de l'article L. 161-25 du code de la sécurité sociale.

Afin de bénéficier de cette allocation, la personne handicapée doit être atteinte, soit d'un taux d'incapacité permanente d'au moins 80 % (« AAH- 1 »), soit d'un taux d'incapacité compris entre 50 % et 80 %, et présenter une restriction substantielle et durable6(*) pour l'accès à l'emploi (RSDAE) ne pouvant être compensée par des mesures d'aménagement du poste du travail (« AAH- 2 »).

Ces conditions sont appréciées par les commissions départementales des droits et de l'autonomie des personnes handicapées (CDAPH) après instruction par les maisons départementales des personnes handicapées (MDPH).

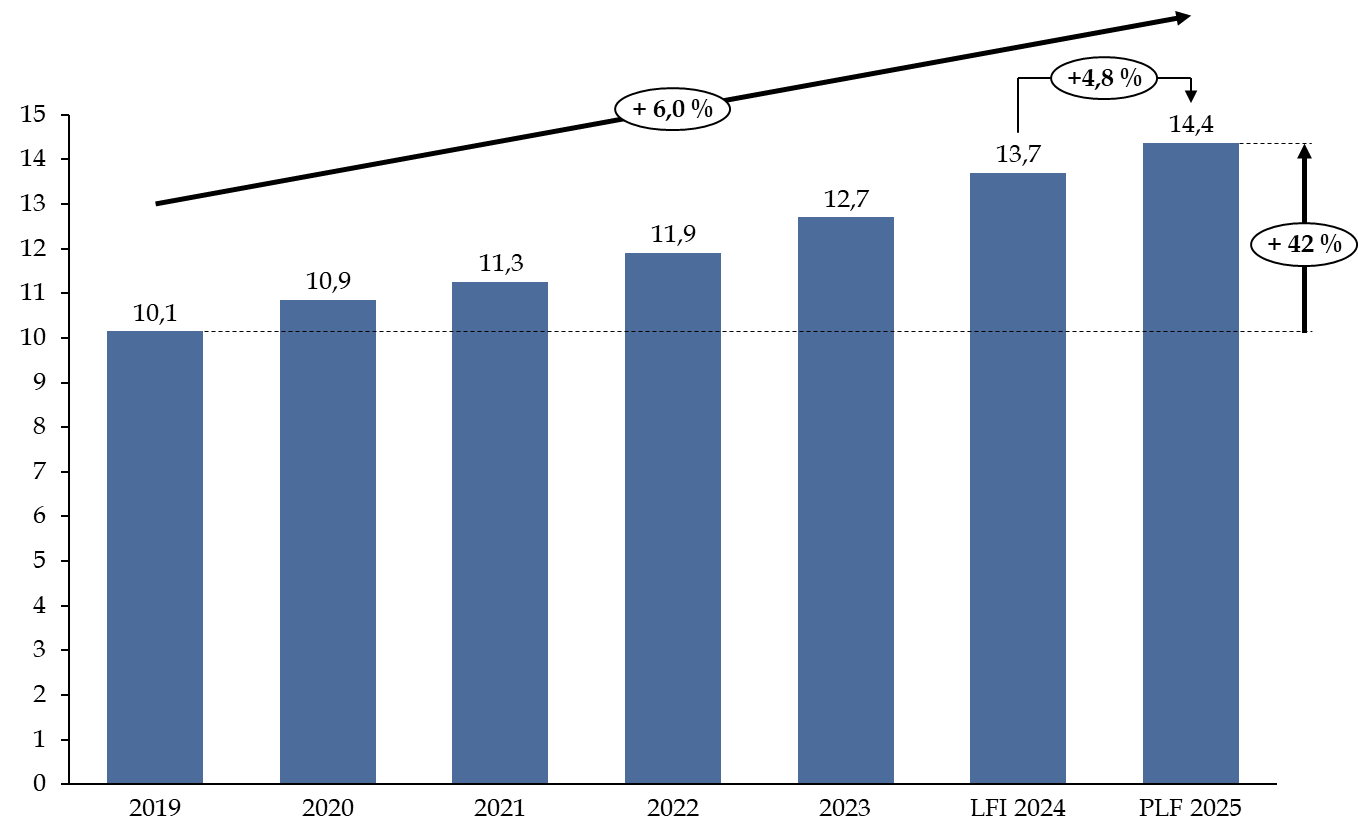

Les dépenses d'AAH sont structurellement orientées à la hausse. Depuis 2019, la dépense aurait ainsi connu une progression de 42 % pour s'établir à 14,4 milliards d'euros en 2025 selon les dernières estimations de la CNAF, avec un taux de croissance annuelle moyen de 6,0 % (soit + 4,8 % par rapport à 2024). Cette tendance haussière structurelle résulte principalement :

- des évolutions démographiques, avec le vieillissement de la population. Le risque de survenance d'un handicap et le taux de prévalence de l'AAH augmentent avec l'âge ;

- du faible taux de sortie du dispositif pour l'AAH ;

- de l'extension du champ et de la reconnaissance du handicap, qui a joué un rôle non négligeable dans l'augmentation des dépenses d'AAH.

Croissance de la dépense d'AAH depuis 2019

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

b) Malgré un coût de la déconjugalisation plus faible qu'attendu, une augmentation des crédits tirée par l'AAH-2

La croissance de la dépense liée à l'AAH résulte principalement d'un effet volume, lié à l'augmentation du nombre de bénéficiaires.

L'effectif de bénéficiaires de l'AAH est en effet de 1 333 422 personnes en 2024, tous régimes confondus. Cet effectif est en hausse de 2,23 % par rapport à fin 2023. Dans le détail, en 2023, 644 227 bénéficiaires l'étaient au titre de l'AAH- 1 (soit + 0,6 % en un an) et 648 097 au titres de l'AAH- 2, correspondant à une progression de 3,81 % sur une année.

Cette forte progression de l'AAH-2 est la principale cause de la hausse du coût de l'AAH pour les finances publiques.

En revanche, l'impact de la « déconjugalisation » de l'AAH sur les crédits de la mission est plus faible qu'attendu. En application de l'article 10 de la loi du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat. Cette mesure implique d'exclure les revenus du conjoint des ressources prises en compte pour déterminer l'éligibilité et le cas échéant le montant de l'AAH.

Demandée de longue date par les associations de défense des droits des personnes en situation de handicap - mais également par le Sénat7(*), la mesure est pleinement soutenue par les rapporteurs spéciaux qui relevaient dans leur rapport relatif au PLF pour 2022 qu'elle « témoignerait de la pleine reconnaissance de la spécificité du public ciblé par l'AAH, qui, en raison de son montant et de ses conditions d'accès plus favorables, ne saurait être regardée comme un minimum social comme un autre. Elle permettrait de clarifier la nature du dispositif en faisant de l'AAH une véritable prestation de compensation de l'éloignement de l'emploi provoqué par le handicap, et d'accès à l'autonomie. En risquant d'accroître la dépendance de la personne handicapée aux revenus de son conjoint, la conjugalisation constitue en effet un frein à cette logique d'autonomie »8(*).

La déconjugalisation de l'AAH

L'AAH est une allocation individuelle, toutefois son calcul prenait en compte les éventuels revenus du conjoint du bénéficiaire, une situation que déploraient de nombreuses associations de défense des personnes handicapées.

Depuis le 1er janvier 2022, un abattement forfaitaire de 5 000 euros par an, majoré de 1 400 euros par enfant à charge, s'applique sur les revenus du conjoint du bénéficiaire de l'AAH pris en compte pour le calcul du montant de l'allocation. Cet abattement forfaitaire est venu remplacer l'abattement proportionnel de 20 % qui s'appliquait auparavant, et s'applique sur les mêmes revenus, avec un impact en année pleine de 185 millions d'euros.

Cependant, l'article 10 de la loi n° 2022-1158 du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat est venu modifier en profondeur ce dispositif en prévoyant une mesure de déconjugalisation de l'AAH, avec une entrée en vigueur au 1er octobre 2023. La déconjugalisation correspond à la suppression de la prise en compte des revenus du conjoint et à l'application du plafond applicable aux personnes seules pour le calcul de la prestation des bénéficiaires en couple.

Toutefois, le décret n° 2022-1694 du 28 décembre 2022 prévoit un maintien du calcul conjugalisé de la prestation pour les bénéficiaires qui seraient perdants à la déconjugalisation.

Source : commission des finances du Sénat, d'après les documents budgétaires

La déconjugalisation a permis à 40 000 bénéficiaires en couple de voir le montant de leur allocation augmenter, pour des montants très variables et en moyenne pour un montant de 320 euros par mois. Elle permet également à 80 000 nouvelles personnes de bénéficier effectivement de l'allocation, alors qu'elles en étaient antérieurement exclues en raison du niveau de ressources trop élevé de leur conjoint, pour des montants également variables, et en moyenne pour un montant de 370 euros par mois.

La réforme est sans impact pour 210 000 bénéficiaires en couples. Le nouveau mode de calcul induirait enfin une baisse du montant de leur allocation pour 30 000 bénéficiaires. Ces personnes bénéficieront d'une mesure de maintien du mode de calcul antérieur, c'est-à-dire prenant en compte les revenus de leur conjoint, tant que le nouveau mode de calcul ne leur sera pas plus favorable financièrement.

Le coût de la mesure a été évalué par la CNAF à 83,3 millions d'euros en 2023 et 500 millions d'euros par an à partir de 2024. Toutefois, la caisse nationale d'allocations familiales (CNAF) a transmis le 28 mai 2024 une estimation mise à jour du coût de la déconjugalisation en 2024 à hauteur de « seulement » 280 millions d'euros pour 2024. Cette différence est notamment liée à la baisse du nombre d'entrants du fait de la mise en place de la réforme (20 500 personnes en cumulé sur les trois derniers mois de 2023, à comparer aux 80 000 prévus).

D'autres mesures ont un impact - plus marginal - sur le niveau des dépenses d'AAH :

- à la hausse, l'adoption des articles 2549(*) et 25510(*) de la loi de finances pour 2024 aurait un impact négligeable sur les dépenses, compte-tenu du faible nombre d'allocataires concernés (moins de mille personnes pour chaque mesure), soit un coût de 2 ou 3 millions d'euros ;

- l'harmonisation de la temporalité de la base-ressources pour les allocataires de l'AAH travaillant en ESAT (annuelle) avec la base-ressources applicable au travail en milieu ordinaire (mensuelle), ce qui pourrait générer 20,9 millions de moindres dépenses.

* 2 À compter rétroactivement du 1er janvier 2016.

* 3 Ou plus de 16 ans pour un jeune qui n'est plus considéré à la charge des parents pour le bénéfice des prestations familiales.

* 4 Les modalités de cumul de l'allocation avec des revenus d'activité sont précisées par le décret n° 2010-1403 du 12 novembre 2010, et visent à encourager l'accès durable à l'emploi : pendant six mois au maximum à compter de la reprise d'un emploi, puis partiel sans limite dans le temps.

* 5 Ce plafond est multiplié par 1,81 pour un couple et majoré de 50 % par enfant à charge.

* 6 Elle est durable dès lors qu'elle est d'une durée prévisible d'au moins un an à partir du dépôt de la demande.

* 7 La proposition de déconjugalisation de l'AAH avait fait l'objet de la première pétition à recueillir plus de 100 000 signatures sur la plateforme dédiée du Sénat en février 2021. L'atteinte de ce seuil avait ainsi entraîné l'inscription à l'ordre du jour du Sénat de la proposition de loi portant diverses mesures de justice sociale des députés Jeanine Dubié, Charles de Courson, Yannick Favennec et plusieurs de leurs collègues, adoptée par l'Assemblée nationale en première lecture. À cette occasion, le Sénat a adopté une disposition tendant à la déconjugalisation de l'AAH en première lecture le 9 mars 2021.

* 8 MM. Arnaud Bazin et Éric Bocquet, Annexe n° 30 « Solidarité, insertion et égalité des chances » au Rapport général n° 163 (2021-2022) - 18 novembre 2021.

* 9 L'article 254 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 a permis aux allocataires de continuer à percevoir l'AAH s'il continue à travailler après 62 ans.

* 10 L'article 255 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 a permis le maintien du versement de la majoration pour la vie autonomie (MVA) et du complément de ressources (CR) pour les allocataires dont les retraites ont été revalorisées au-delà du seuil d'éligibilité de l'AAH.