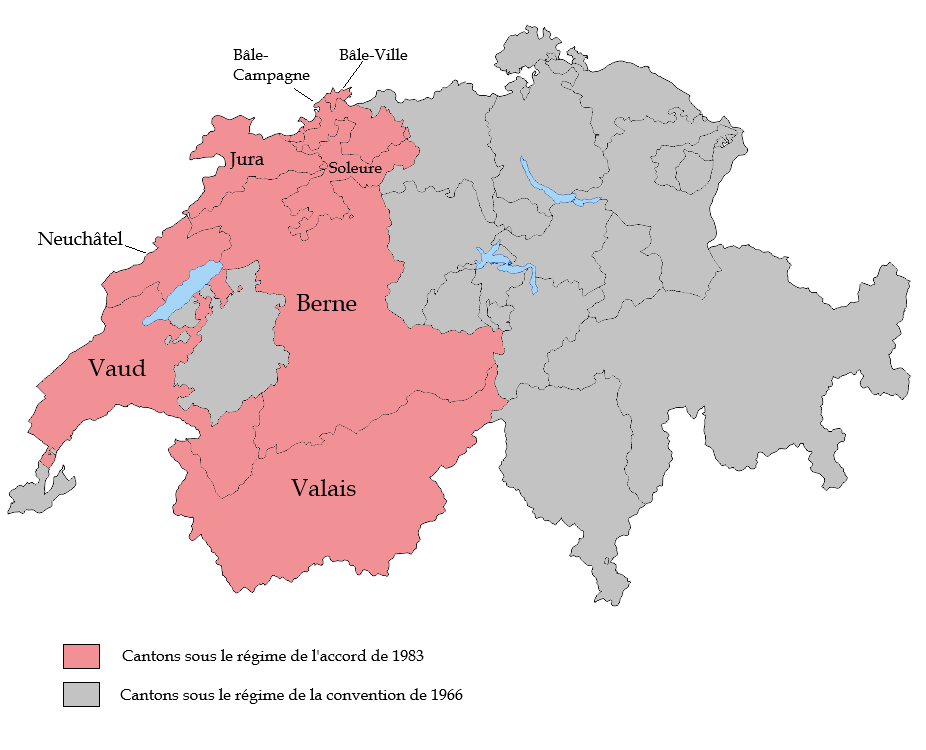

B. L'ACCORD DE 1983 INVERSE, POUR HUIT CANTONS, LE PRINCIPE DE L'IMPOSITION, AU BÉNÉFICE DE L'ÉTAT DE RÉSIDENCE DES FRONTALIERS

L'accord du 11 avril 1983 relatif à l'imposition des rémunérations des travailleurs frontaliers s'applique pour les seuls cantons de Berne, de Soleure, de Bâle-Ville, de Bâle-Campagne, de Vaud, de Valais, de Neuchâtel et du Jura.

Répartition des vingt-six cantons suisses

selon l'applicabilité

de la convention de 1966 ou de l'accord

de 1983

pour l'imposition des rémunérations

Source : commission des finances

L'article 1er de cet accord pose la règle que « les salaires, traitements et autres rémunérations similaires reçus par les travailleurs frontaliers ne sont imposables que dans l'État où ils sont les résidents, moyennant une compensation financière au profit de l'autre État. » Il déroge ainsi aux règles préconisées par l'OCDE, selon lesquelles les revenus tirés d'un emploi salarié sont imposables dans l'État où l'activité est exercée. Cet accord s'est appliqué pour la première fois aux salaires perçus à compter du 1er janvier 1985.

La notion de « travailleur frontalier » est définie à l'article 3 de l'accord comme toute personne résidente d'un État qui exerce une activité salariée dans l'autre État chez un employeur établi dans ce dernier État et qui retourne, en règle générale, chaque jour dans l'État dont elle est résidente. Elle a été précisée par l'échange de lettres entre les autorités compétentes française et suisse signées en février 2005. Ainsi, la qualité de travailleur frontalier peut être reconnue au résident de l'un ou l'autre État qui ne rejoint pas pendant 45 jours au maximum par année son domicile dans l'autre pays3(*).

Afin de compenser la perte de ressources fiscales pour l'État d'exercice de l'activité, l'article 2 de l'accord prévoit qu'une compensation financière est « versée par l'État de la résidence du travailleur frontalier au profit de l'autre État » et « est égale à 4,5 % de la masse totale des rémunérations brutes annuelles des travailleurs frontaliers. » Le montant de la compensation versée par la France à la Suisse au titre des revenus pour 2022 s'est élevé à 377 millions d'euros4(*), contre 2,2 millions d'euros en sens inverse. Selon les dernières données disponibles transmises par la direction générale des finances publiques, le montant de la compensation versée par la France au titre de l'année 2023 était de 405 millions de francs suisses.

La distinction entre travailleur frontalier et travailleur transfrontalier

Le droit fiscal international opère une distinction entre les travailleurs frontaliers, d'une part, et les travailleurs transfrontaliers, d'autre part. Cette distinction se retrouve dans les conventions fiscales conclues par la France et dans la doctrine fiscale française.

Au sens strict, un travailleur frontalier est un contribuable qui relève du statut de frontalier, défini par voie conventionnelle entre deux États. Schématiquement, un travailleur frontalier est un salarié qui a son foyer permanent d'habitation dans la zone frontalière d'un État contractant, exerce son activité professionnelle dans la zone frontalière de l'autre État contractant et retourne normalement chaque jour dans le premier État. La définition de la zone frontalière varie selon les conventions.

La définition d'un statut de frontalier au sein d'une convention fiscale permet aux États parties de déroger aux standards du droit fiscal international. Ce dernier prévoit un principe d'imposition dans l'État d'exercice de l'activité. Le modèle de convention de l'OCDE prévoit, par principe, l'imposition dans l'État d'exercice de l'activité des rémunérations perçues par les salariés résidant dans un État et exerçant leur activité professionnelle dans un autre État (article 15 du modèle).

Les conventions fiscales bilatérales conclues par la France avec l'Allemagne5(*), l'Espagne, et l'Italie, ainsi que l'accord de 1983 avec la Suisse prévoient un régime frontalier. Ces différents régimes prévoient tous un principe d'imposition dans l'État de résidence des salaires des travailleurs frontaliers, sous réserve de ne pas dépasser un seuil de jours en-dehors de la zone frontalière. Les conventions franco-suisse et franco-allemande prévoient une compensation par l'État de résidence d'une partie des pertes fiscales de l'État d'exercice de l'activité.

Un travailleur transfrontalier est un contribuable résident d'un État qui traverse la frontière pour exercer une activité professionnelle dans un autre État, frontalier de la France. Le travailleur transfrontalier ne bénéficie pas du régime de frontalier. En particulier, en l'absence d'un tel régime, la règle d'imposition des revenus dans l'État d'exercice de l'activité s'applique.

Les travailleurs transfrontaliers peuvent être soit des contribuables qui ne remplissent pas les conditions pour bénéficier du régime frontalier prévu par la convention bilatérale avec l'État d'exercice de leur activité, notamment la condition de résidence dans la zone frontalière, soit des contribuables exerçant leur activité dans un État dont la convention bilatérale avec la France ne prévoit pas de régime frontalier.

L'absence de régime frontalier au sein d'une convention fiscale bilatérale ne fait pas obstacle à ce que les États contractants insèrent dans la convention des dispositions spécifiques relatives au travail transfrontalier.

Source : commission des finances

* 3 Le plafond des 45 nuitées passées hors de l'État de résidence comprend non seulement les nuitées passées dans l'État d'exercice de la profession mais également les déplacements professionnels occasionnels du salarié dans un pays tiers.

* 4 Étude d'impact du présent projet de loi.

* 5 Convention entre la République française et République fédérale d'Allemagne en vue d'éviter les doubles impositions et d'établir des règles d'assistance administrative et juridique réciproque en matière d'impôts sur le revenu et sur la fortune ainsi qu'en matière de contributions des patentes et de contributions foncières signée le 21 juillet 1959.