III. L'AVENANT MET À JOUR LA CONVENTION DE 1966 POUR LA CONFORMER AUX DERNIERS STANDARDS DE L'OCDE

Outre le sujet de l'imposition du télétravail, l'avenant du 27 juin 2023 met à jour la convention de 1966 pour intégrer les derniers standards du modèle de convention de l'OCDE, même si des divergences subsistent.

A. LA MISE À JOUR DE LA CONVENTION DE 1966 VISE EN PARTIE À METTRE EN oeUVRE LE PROJET « BEPS »

Plusieurs articles de l'avenant mettent à jour la convention de 1966 afin d'intégrer les dernières avancées en matière de lutte contre les pratiques d'optimisation et de fraude. Il s'inscrit dans le cadre du projet contre « l'érosion de la base d'imposition et le transfert de bénéfices », dit BEPS (Base Erosion and Profit Shifting), lancé en 2013 au sein de l'OCDE.

Le projet BEPS repose sur un plan décliné en 15 points, qui a vocation à adapter la fiscalité internationale aux évolutions de l'activité économique, et à celles des pratiques d'évasion fiscale. Il a été étendu en 2016 aux membres du cadre inclusif, c'est-à-dire l'ensemble des États qui ont souhaité participer au développement des standards internationaux. C'est dans ce cadre qu'ont été proposées les règles du « pilier 2 » de l'OCDE, et notamment l'impôt minimum mondial pour les entreprises à 15 %.

Les 15 actions du projet BEPS

Action 1 : relever les défis fiscaux posés par l'économie numérique

Action 2 : neutraliser les effets des dispositifs hybrides

Action 3 : concevoir des règles efficaces concernant les sociétés étrangères contrôlées

Action 4 : limiter l'érosion de la base d'imposition faisant intervenir les déductions d'intérêts et autres frais financiers

Action 5 : lutter plus efficacement contre les pratiques fiscales dommageables, en prenant en compte la transparence et la substance

Action 6 : empêcher l'octroi des avantages des conventions fiscales lorsqu'il est inapproprié d'accorder ces avantages

Action 7 : empêcher les mesures visant à éviter artificiellement le statut d'établissement stable

Actions 8-10 : aligner les prix de transfert calculés sur la création de valeur

Action 11 : mesurer et suivre les données relatives au BEPS

Action 12 : règles de communication obligatoire d'informations

Action 13 : documentation des prix de transfert et aux déclarations pays par pays

Action 14 : accroître l'efficacité des mécanismes de règlement des différends

Action 15 : l'élaboration d'un instrument multilatéral pour modifier les conventions fiscales bilatérales

Source : Projet OCDE/G20 sur l'érosion de la base d'imposition et le transfert de bénéfices, rapports finaux 2015

Comme le prévoit la dernière action, le projet a été concrétisé par la « convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices », aussi appelée « instrument multilatéral » (IM), adoptée à Paris le 24 novembre 2016 et signée par la France le 7 juin 2017.

La Suisse est également signataire de l'instrument multilatéral, mais elle considère que celui-ci ne couvre pas la convention de 196617(*), ce qui a impliqué d'inscrire les dispositions directement dans la convention bilatérale, comme le prévoit l'avenant dont le présent projet de loi propose la ratification.

1. La mise à jour du préambule de la convention afin d'affirmer l'objectif de lutte contre l'évasion et la fraude fiscales

L'article 1er remplace le préambule de la convention du 9 septembre 1966 par celui préconisé par le dernier modèle de l'OCDE, pour y inscrire l'objectif de lutte contre l'évasion et la fraude fiscales. Il est à noter que la convention fiscale entre la République française et la République hellénique utilise déjà ce modèle18(*).

Préambule des conventions fiscales

bilatérales

selon le dernier modèle de l'OCDE

« Soucieux de promouvoir leurs relations économiques et d'améliorer leur coopération en matière fiscale,

Entendant conclure une Convention pour l'élimination de la double imposition en matière d'impôts sur le revenu et sur la fortune sans créer de possibilités de non-imposition ou d'imposition réduite par l'évasion ou la fraude fiscale (y compris par des mécanismes de chalandage fiscal destinés à obtenir les allégements prévus dans la présente Convention au bénéfice indirect de résidents d'États tiers) (...) ».

Note : le « chalandage fiscal » désigne l'accès à une personne qui n'est pas résidente de l'un des États membres de la convention à des avantages fiscaux prévus par la convention, en général via des montages financiers qui permettent de bénéficier indirectement de réduction ou d'exonération d'impôt.

Source : Modèle de Convention fiscale concernant le revenu et la fortune, OCDE, 21 novembre 2017

2. L'introduction d'une clause générale « anti-abus »

L'article 7 de l'avenant ajoute un article 29 bis dans la convention, qui prévoit l'intégration d'une clause « anti-abus », également appelée clause « Principal Purpose Test », qui a vocation à lutter contre les montages ayant un objectif principalement fiscal. La formule de l'article 29 du dernier modèle de l'OCDE est reprise intégralement, et la clause énonce notamment qu'« un avantage au titre de celle-ci ne sera pas accordé au titre d'un élément de revenu ou de fortune s'il est raisonnable de conclure [...] que l'octroi de cet avantage était l'un des objets principaux d'un montage ou d'une transaction ayant permis, directement ou indirectement, de l'obtenir ».

L'article 7 précise cependant que la clause ne s'applique pas lorsqu'il est établi que l'octroi de l'avantage fiscal « dans ces circonstances serait conforme à l'objet et au but des dispositions pertinentes de la présente convention ».

La clause anti-abus vise, par exemple, à lutter contre les formes d'évasion fiscale qui consistent en la création de filiales qui n'auraient aucune activité réelle, dans le seul objectif de bénéficier d'un régime fiscal plus favorable.

Le juge avait déjà reconnu l'application d'une « clause générale anti-abus », y compris pour les conventions fiscales ne contenant pas explicitement de clause de la sorte (CE, 25 octobre 2017, n° 396954, Cts Verdannet). L'intérêt de la clause prévue dans l'instrument multilatéral est donc surtout d'harmoniser la notion d'abus de droit au niveau conventionnel, et de garantir la sécurité juridique du dispositif.

3. L'élargissement de la saisine du contribuable dans le cadre de la procédure de règlement des différends

L'article 5 réforme la procédure de règlement des différends en élargissant les possibilités de saisine pour le contribuable : toute personne peut désormais soumettre sa situation à l'une ou l'autre des autorités compétentes, dès lors qu'elle estime que les mesures prises par les États cocontractants entraînent ou entraîneront pour elle une imposition non conforme aux dispositions de la présente convention.

L'article 27 actuel de la convention de 1966 stipule que la personne ne peut pas saisir l'autorité compétente qu'elle souhaite, mais :

- elle doit saisir les autorités de l'État où elle réside ;

- sauf dans le cas où elle possède la nationalité d'un État et qu'elle est imposable sur le territoire de l'autre État, où elle doit alors saisir les autorités compétentes du premier État.

L'avenant simplifie la possibilité de recours en supprimant les règles relatives à la saisine de l'une ou l'autre des autorités compétentes.

En outre, l'article 5 prévoit que le règlement par voie d'accord amiable entre autorités compétentes en cas de difficultés rencontrées est étendu aux doutes relatifs à l'interprétation ou à l'application de la convention, ce qui n'est pas explicite dans la version actuelle de la convention de 1966.

Comparaison de la version actuelle de la

convention de 1966

et des modifications apportées par

l'article 5 de l'avenant

|

Version de la convention de 1966 |

Version de l'article 5 du présent avenant |

|

Lorsqu'une personne estime que les mesures prises par un État contractant ou par les deux États contractants entraînent ou entraîneront pour elle une imposition non conforme aux dispositions de la présente convention, elle peut, indépendamment des recours prévus par le droit interne de ces États, soumettre son cas à l'autorité compétente de l'État contractant dont elle est un résident ou, si son cas relève du paragraphe 1 de l'article 26, à celle de l'État contractant dont elle possède la nationalité. |

Lorsqu'une personne estime que les mesures prises par un État contractant ou par les deux États contractants entraînent ou entraîneront pour elle une imposition non conforme aux dispositions de la présente convention, elle peut, indépendamment des recours prévus par le droit interne de ces États, soumettre son cas à l'autorité compétente de l'un ou l'autre des États contractants. |

|

Les autorités compétentes des États contractants s'efforcent par voie d'accord amiable, de résoudre les difficultés auxquelles l'application de la Convention peut donner lieu. |

Les autorités compétentes des États contractants s'efforcent, par voie d'accord amiable, de résoudre les difficultés ou de dissiper les doutes auxquels peuvent donner lieu l'interprétation ou l'application de la Convention. |

Source : commission des finances

4. La mise en oeuvre d'un mécanisme d'ajustement corrélatif pour éviter les phénomènes de double imposition des bénéfices des entreprises

L'article 3 de l'avenant ajoute un nouveau paragraphe à l'article 9 de la convention de 1966 pour créer un mécanisme d'ajustement corrélatif pour éviter les phénomènes de double imposition à la suite de la mise en oeuvre des règles applicables en matière de prix de transfert entre entreprises associées. La rédaction de cette disposition est exactement reprise de l'article 9 du dernier modèle de convention de l'OCDE19(*).

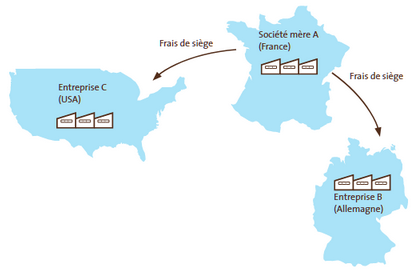

L'OCDE définit les prix de transfert comme « les prix auxquels une entreprise transfère des biens corporels, des actifs incorporels, ou rend des services à des entreprises associées »20(*). Il s'agit, par exemple, du cas d'une filiale A établie en France qui vend des ordinateurs à une filiale B établie au Royaume-Uni. C'est également le cas lorsqu'une société mère française A facture des frais de siège à ses filiales B et C situées à l'étranger.

Exemple de prix de transfert (guide de l'OCDE)

Source : « Les prix de transfert », guide de l'OCDE à l'usage des petites et moyennes entreprises, 2025

Afin d'harmoniser les bases d'imposition des entreprises, les pays membres de l'OCDE ont adopté le « principe de pleine concurrence » (« arm's length principle ») pour ces opérations réalisées au sein des groupes. Le principe est que le prix pratiqué entre des entreprises associées doit être le même que celui qui aurait été pratiqué sur le marché entre deux entreprises indépendantes. Ce principe est notamment énoncé à l'article 57 du code général des impôts21(*). En d'autres termes, le prix de transfert doit être équivalent au prix de pleine concurrence.

L'article 3 de l'avenant vise à répondre au cas où :

- d'un côté, une entreprise, pour se conformer à ce principe de pleine concurrence, inclut dans son assiette d'imposition des bénéfices qui auraient été réalisés si les transactions avaient été conclues dans des conditions de marché ;

- de l'autre, une entreprise associée présente dans l'autre État contractant a déjà été imposée sur ces mêmes bénéfices.

On se retrouve ainsi dans une situation où le respect des règles de l'OCDE peut conduire à une double imposition. Pour la prévenir, l'article 3 stipule que « l'autre État contractant procède à un ajustement approprié du montant de l'impôt qui y a été perçu sur ces bénéfices. » L'article prévoit également que « pour déterminer cet ajustement, il est tenu compte des autres dispositions de la présente convention et, si c'est nécessaire, les autorités compétentes des États contractants se consultent. »

Exemple de cas où s'applique le mécanisme d'ajustement corrélatif

Une entreprise A en France vend un produit à une entreprise B associée en Suisse pour un montant de 100 euros, alors que, sur le marché, l'entreprise aurait vendu le produit pour 200 euros.

Pour se conformer au principe de pleine concurrence, elle ajuste ses bénéfices et la différence de 100 euros est imposée en France.

Pour éviter que cette différence soit imposée à la fois en France et en Suisse, la Suisse doit ajuster l'assiette imposable de la société B.

Source : commission des finances

5. La mise en place d'un mécanisme pour garantir l'applicabilité des règles du « Pilier 2 » de l'OCDE relatives à l'imposition minimale des entreprises

L'article 9 ajoute un paragraphe XIII au protocole additionnel de la convention, qui stipule que les dispositions de la convention n'empêchent pas les États contractants de mettre en place les dispositions relatives à l'imposition minimale des entreprises, dans le cadre des règles globales de lutte contre l'érosion de la base d'imposition (« GloBe » - Pilier 2), élaborées par le Cadre inclusif de l'OCDE. Contrairement aux autres dispositions de l'avenant relatives aux règles de l'OCDE, cet article n'est pas issu du modèle de convention de 2017.

L'accord du cadre inclusif

L'accord OCDE/G20 d'octobre 2021, porte sur deux piliers, représentant chacun un mécanisme d'imposition visant à imposer les entreprises multinationales. Il s'agit, en résumé :

- du pilier 1, qui propose une réallocation partielle des droits d'imposer entre État de siège et État de source pour une partie du « surprofit » retiré par les plus grands groupes internationaux - à savoir la profitabilité excédant 10 % du chiffre d'affaires (CA) pour les groupes réalisant un CA mondial consolidé supérieur à 20 milliards d'euros (environ une centaine de groupes) ;

- du pilier 2, qui envisage l'introduction d'un taux minimal d'imposition des bénéfices d'au moins 15 %, apprécié par groupe et par pays, pour les entreprises réalisant un chiffre d'affaires mondial d'au moins 750 millions d'euros (entre 7 000 et 8 000 entreprises). Ce pilier a fait l'objet d'une transposition en France, par l'article 33 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024.

Source : commission des finances du Sénat

Durant l'élaboration du pilier, des interrogations ont été soulevées quant à la compatibilité des règles « GloBe » avec les différentes conventions fiscales bilatérales. D'après les informations transmises par la direction des affaires juridiques du Ministère des Affaires étrangères et de l'Europe : « À l'issue des discussions menées sous l'égide de l'OCDE, cette compatibilité a été reconnue et devrait être inscrite dans la prochaine mise à jour du modèle ». Toutefois, les États gardent la possibilité d'insérer dans leur traité une clause expresse mentionnant cette compatibilité.

En l'occurrence, la Suisse avait formulé la demande d'intégrer cette clause dans la convention de 1966. La même formule est par ailleurs utilisée dans le Protocole du 12 juillet 2024 modifiant la Convention du 12 septembre 2013 entre la Confédération suisse et la Hongrie en vue d'éviter les doubles impositions en matière d'impôts sur le revenu et sur la fortune.

* 17 Étude d'impact annexée au projet de loi de ratification de la présente convention.

* 18 Convention fiscale entre la République française et la République hellénique signée le 11 mai 2022 pour l'élimination de la double imposition en matière d'impôts sur le revenu et pour la prévention de l'évasion et de la fraude fiscales.

* 19 Cette rédaction est notamment utilisée à l'article 9 de la convention entre la France et le Portugal du 14 janvier 1971 tendant à éviter les doubles impositions et à établir des règles d'assistance administrative réciproque en matière d'impôts sur le revenu.

* 20 Site de l'OCDE, https://www.oecd.org/fr/themes/prix-de-transfert.html ; cité par le bulletin officiel des finances publiques (BOI-BIC-BASE-80-10-10).

* 21 Premier alinéa de l'article 57 du code général des impôts : « Pour l'établissement de l'impôt sur le revenu dû par les entreprises qui sont sous la dépendance ou qui possèdent le contrôle d'entreprises situées hors de France, les bénéfices indirectement transférés à ces dernières, soit par voie de majoration ou de diminution des prix d'achat ou de vente, soit par tout autre moyen, sont incorporés aux résultats accusés par les comptabilités. Il est procédé de même à l'égard des entreprises qui sont sous la dépendance d'une entreprise ou d'un groupe possédant également le contrôle d'entreprises situées hors de France. »