N° 94

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 29 octobre 2025

RAPPORT

FAIT

au nom de la commission des finances (1) sur la

proposition de loi pour la

sécurisation

juridique des structures

économiques face aux

risques de

blanchiment,

Par M. Stéphane SAUTAREL,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

877 (2024-2025), 86 et 95 (2025-2026) |

L'ESSENTIEL

Les travaux de la commission d'enquête sur la délinquance financière, la criminalité organisée et le contournement des sanctions internationales1(*), qui s'est achevée en juin 2025, ont permis de mettre en évidence la montée en puissance des réseaux de blanchiment en France. Le rapport estime que le chiffre d'affaires des réseaux spécialisés dans le blanchiment atteint entre 12 et 20 milliards d'euros.

C'est dans ce contexte que s'inscrit la proposition de loi n° 877 (2024-2025) pour la sécurisation juridique des structures économiques face aux risques de blanchiment, déposée précisément par Mme Nathalie Goulet et M. Raphaël Daubet le 19 août 2025, respectivement rapporteur et président de cette commission d'enquête.

La commission des finances, réunie le 29 octobre 2025 sous la présidence de M. Claude Raynal, a examiné le rapport de M. Stéphane Sautarel sur les articles 1er et 4 à 7 de la proposition de loi, l'examen des articles 2, 3, 8 et 9 ayant été délégué à la commission des lois.

Une double exigence a guidé la commission dans ses travaux. La première, s'assurer du caractère opérationnel des dispositifs proposés, notamment par la prise en compte des besoins des services d'enquête et de contrôle. La seconde, préserver un juste équilibre entre, d'une part, la nécessité de favoriser résolument l'action des services contre le blanchiment et, d'autre part, l'importance de ne pas alourdir de façon disproportionnée les obligations qui s'imposent aux acteurs économiques.

Les 5 amendements du rapporteur adoptés par la commission répondent à ces objectifs :

- l'amendement COM-8 du rapporteur à l'article 1er revient, à la demande des services auditionnés et engagés dans la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT), sur le projet de définition de société éphémère au niveau de la loi ;

- l'amendement COM-9 du rapporteur à l'article 2 procède à quelques ajustements et prévoit une entrée en vigueur différée pour l'obligation faite aux sociétés commerciales de déclarer leurs comptes bancaires à l'étranger ;

- l'amendement COM-10 du rapporteur à l'article 5, notamment pour faciliter la détection de comptes rebonds, oblige les organismes financiers à définir des opérations nécessitant le contrôle d'un agent qualifié et effectue une coordination ;

- l'amendement COM-11 du rapporteur supprime l'article 6 car il s'avère satisfait par l'article 1er de la proposition de loi visant à renforcer la lutte contre la fraude bancaire en cours d'adoption ;

- l'amendement COM-12 du rapporteur à l'article 7 renforce les pouvoirs de contrôle de l'ACPR en lui octroyant la possibilité d'imposer un audit externe à une entité défaillante, en vue notamment de mieux réguler les néobanques, et effectue une coordination.

I. LES RÉCENTS TRAVAUX DU SÉNAT PERMETTENT DE PRENDRE LA MESURE DE L'AMPLEUR DU PHÉNOMÈNE DU BLANCHIMENT

La commission d'enquête précitée sur la délinquance financière2(*), mais aussi celle sur le narcotrafic3(*), ont mis en évidence la prégnance du phénomène du blanchiment dans la société française. Prenant diverses formes, les mécanismes de blanchiment tendent à briser les liens de confiance dans la sphère économique, en plus de permettre à des criminels de s'enrichir.

A. UN PHÉNOMÈNE MULTIFORME ET DIFFICILE À APPRÉHENDER

Le Sénat a oeuvré à mettre en avant la diversité des phénomènes de blanchiment : consommation en argent liquide, rachat de tickets de loterie gagnants, travail dissimulé... L'interpénétration entre l'économie légale et l'économie du blanchiment constitue le mécanisme le plus néfaste à long terme.

Le chiffre d'affaires des réseaux spécialisés dans le blanchiment atteint entre 12 et 20 milliards d'euros chaque année.

Cependant, la plus grande difficulté constitue à appréhender la réalité d'un phénomène qui cherche, par nature, à rester dissimulé. Ainsi, les entreprises n'ayant pas d'activité réelle mais servant uniquement à émettre de fausses factures ne peuvent souvent être découvertes qu'a posteriori. La fragmentation des flux de capitaux empêche, de même, de remonter la piste vers les criminels.

B. LA SENSIBILISATION À LA LUTTE CONTRE LE BLANCHIMENT DE CAPITAUX ET LE FINANCEMENT DU TERRORISME (LCB-FT) VA DE PAIR AVEC LE RENFORCEMENT DE CES PHÉNOMÈNES

L'ensemble des services de contrôle et d'enquête, en France, tendent à être de plus en plus sensibilisés à la menace que représente le blanchiment et le financement du terrorisme. La création, en 20204(*), de la Mission interministérielle de coordination antifraude (MICAF), en est un exemple : il est aujourd'hui nécessaire d'accroître la coordination entre les différents acteurs de la LCB-FT.

La coordination entre les services de contrôle et d'enquête et la création de synergies est aujourd'hui l'axe de progression prioritaire selon ces derniers.

L'accroissement du nombre de déclarations de soupçons auprès du service de renseignement financier Tracfin est frappant : la prise de conscience est aujourd'hui réelle et elle accompagne la montée en puissance des réseaux de blanchiment.

Nombre de déclarations de soupçons à Tracfin entre 2021 et 2024

|

2021 |

2022 |

2023 |

2024 |

|

160 952 |

162 708 |

175 031 |

211 165 |

|

+ 44 % |

+ 1 % |

+ 7 % |

+ 15 % |

Source : Rapports annuels de Tracfin 2021 à 2024

II. LES DISPOSITIONS DE LA PROPOSITION DE LOI : DES OBJECTIFS PARTAGÉS QUI DOIVENT ÊTRE MIS AU SERVICE DE L'EFFICACITÉ OPÉRATIONNELLE

A. LA LUTTE CONTRE LES SOCIÉTÉS ÉPHÉMÈRES SE DÉPLOIE AVEC PLUS D'EFFICACITÉ DANS UN CADRE INFORMEL

L'article 1er de la proposition de loi propose une série de critères permettant de définir la notion de société éphémère et de permettre aux entités assujetties d'effectuer une déclaration à Tracfin lorsqu'il existe des soupçons d'existence d'une telle entreprise.

Les travaux du rapporteur l'ont mené à constater que le droit existant prévoit déjà la possibilité d'effectuer une déclaration de soupçon auprès de Tracfin lors de la détection ou de la présomption de détection d'une entreprise éphémère.

Par ailleurs, l'ensemble des services d'enquête et de contrôle auditionnés ont précisé que la définition des sociétés éphémères était aujourd'hui partagée, notamment dans un « Guide des sociétés éphémères » édité et diffusé par la MICAF. Ces structures sont aujourd'hui déjà ciblées et Tracfin a indiqué qu'il y avait lieu de parler de succès opérationnel. Cette pratique évolutive ne nécessite pas de définition légale, laquelle pourrait même s'avérer contreproductive car trop peu évolutive dans le temps.

|

Entre 2023 et 2025, Tracfin a détecté |

ces détections ont permis de geler |

|

|

|

sociétés éphémères |

qui ont été saisis par la justice |

Par conséquent, la commission a adopté l'amendement COM-8 du rapporteur qui revient, à la demande des services auditionnés et engagés dans la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT), sur le projet de définition de société éphémère.

B. LA DÉCLARATION DES COMPTES À L'ÉTRANGER POUR LES SOCIÉTÉS COMMERCIALES DOIT ÊTRE EXPERTISÉE

L'article 4 de la proposition de loi prévoit d'obliger les sociétés commerciales à déclarer les références des comptes ouverts, détenus ou clos à l'étranger à l'administration fiscale. En ce sens, il met au même niveau les obligations incombant aux sociétés commerciales avec celles qui incombent déjà aux personnes physiques, aux associations et aux sociétés n'ayant pas la forme commerciale domiciliées ou établies en France.

Cette disposition pourrait faciliter le travail des services du contrôle fiscal, mais doit aussi être expertisée plus avant, au regard notamment de son incidence potentielle sur l'attractivité de la France.

La commission a adopté l'amendement COM-9 du rapporteur à l'article 2. Il maintient, dans l'attente d'une expertise plus poussée, l'obligation pour les sociétés commerciales de déclarer leurs comptes bancaires à l'étranger, en procédant à quelques ajustements et en lui assortissant un délai d'entrée en vigueur.

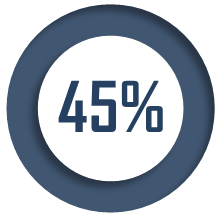

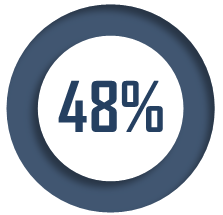

C. LA LUTTE CONTRE LE BLANCHIMENT PASSE PAR UN MEILLEUR CONTRÔLE DES VIREMENTS ET UNE MEILLEURE DÉTECTION DES COMPTES REBONDS

Les articles 5 et 6 de la proposition de loi visent à renforcer les moyens mis à la disposition des organismes financiers pour lutter contre l'utilisation de leurs produits et services comme « comptes rebonds », c'est-à-dire des comptes de transit rapide du produit de la fraude permettant d'en dissimuler l'origine ou les bénéficiaires.

Ainsi, l'article 5 donne une définition légale du compte rebond et impose aux organismes financiers de nouvelles obligations en cas de soupçon d'utilisation d'un compte bancaire ou de paiement comme compte rebond ; l'article 6, prévoit la création d'un registre national des comptes rebonds, géré par la direction générale des finances publiques (DGFiP).

Or, le droit en vigueur contraint déjà les organismes financiers à mettre en oeuvre des mesures de vigilance renforcées. En outre, l'article 1er de la proposition de loi n° 496 (2024-2025) visant à renforcer la lutte contre la fraude bancaire, dont l'adoption conforme est proposée par la commission des finances au Sénat ce 29 octobre, prévoit déjà la création d'un fichier national des comptes signalés pour risque de fraude.

|

Le montant brut de virements suspects est en croissance de |

Le nombre de virements suspects reçus a augmenté de |

|

|

|

entre 2022 et 2023. |

entre 2022 et 2023. |

Par conséquent, la commission a adopté deux amendements : l'amendement COM-10 du rapporteur à l'article 5 oblige les organismes financiers à définir des opérations nécessitant le contrôle d'un agent qualifié, notamment pour identifier les comptes rebonds, et effectue une coordination ; l'amendement COM-11 du rapporteur à l'article 6 prend en compte l'adoption en cours de la proposition de loi visant à renforcer la lutte contre la fraude bancaire et supprime l'article car ce dernier devrait être satisfait.

D. RENFORCER LE CONTRÔLE SUR LES ÉTABLISSEMENTS BANCAIRES DÉFAILLANTS DANS LEURS OBLIGATIONS LCB-FT

L'article 7, enfin, prévoit la définition du terme de néobanque, entendu comme une banque dont l'activité est exercée exclusivement en ligne sans point de contact physique, et dont les procédures d'entrée en relation sont entièrement automatisées. Il propose d'astreindre ces néobanques ainsi définies à effectuer un audit externe annuel relatif à la conformité de leurs dispositifs LCB-FT.

Les travaux menés par le rapporteur indiquent que la typologie actuelle qui permet de définir les différents établissements bancaires apparaît cohérente. En revanche, les échanges entre le rapporteur et l'Autorité de contrôle prudentiel et de résolution (ACPR) montrent qu'il pourrait être effectivement pertinent de donner la possibilité à l'ACPR d'exiger qu'un établissement sous sa supervision effectue un audit externe en cas de défaillance repérée.

Tel est l'objet de l'amendement COM-12 du rapporteur adopté par la commission à l'article 7. Il permettra notamment de renforcer le contrôle de l'ACPR sur les néobanques.

La commission a adopté la proposition de loi modifiée par les amendements.

* 1 Ces dizaines de milliards qui gangrènent la société, rapport n° 757 (2024-2025), déposé le 18 juin 2025, fait par Mme Nathalie Goulet et M. Raphaël Daubet.

* 2 Ces dizaines de milliards qui gangrènent la société, op.cit.

* 3 Un nécessaire sursaut : sortir du piège du narcotrafic, rapport n° 588 (2023-2024), déposé le 7 mai 2024, fait par MM. Jérôme Durain et Étienne Blanc

* 4 Décret n° 2020-872 du 15 juillet 2020 relatif à la coordination interministérielle en matière de lutte contre la fraude et à la création d'une mission interministérielle de coordination anti-fraude.