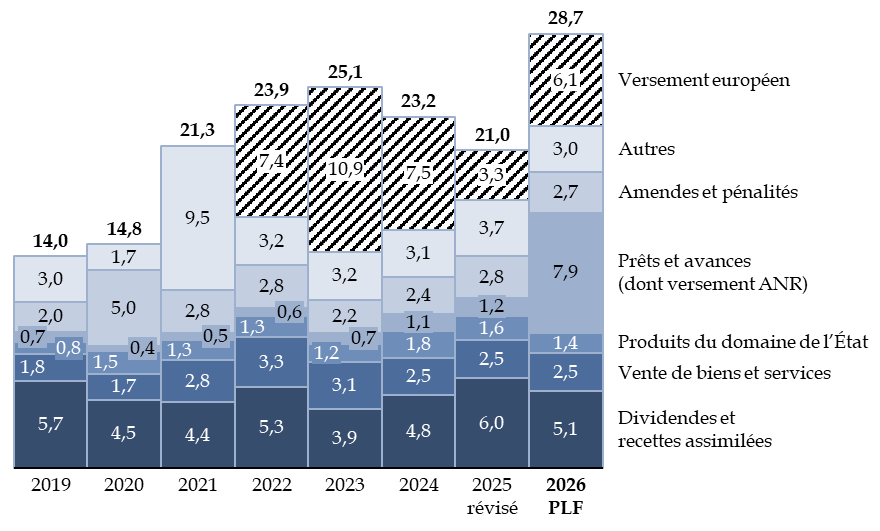

B. UN VERSEMENT DE 6,9 MILLIARDS D'EUROS DE L'AGENCE NATIONALE DE LA RECHERCHE ACCROÎT LES RECETTES NON FISCALES

Les recettes non fiscales s'établiraient en 2026 à 28,7 Mds€, en hausse de 5,5 Mds€.

Cette catégorie regroupe des recettes très diverses, telles que les dividendes et recettes assimilées (5,1 Mds€), les amendes, sanctions, pénalités et frais de poursuite (2,7 Mds€) et les produits de la vente de biens et de services (2,5 Mds€), soit en tout 57 lignes de recettes, dont la moitié ont un rendement inférieur à 50 millions d'euros.

Cette diversité s'est accrue depuis plusieurs années avec les versements de l'Union européenne correspondant au remboursement du plan de relance (6,1 Mds€ en 2026, en hausse de + 2,9 Mds€ par rapport à 2025).

Évolution des recettes non fiscales depuis 2019

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires et des fichiers de données publiés par la direction du budget

Une nouvelle recette exceptionnelle, mais ponctuelle, survient en 2026, avec le un versement de 6,9 Mds€, déjà mentionné, en provenance de l'Agence nationale de la recherche au titre des dotations non consommables.

Les recettes issues des dividendes et recettes assimilées, en revanche, seraient en diminution de 1,2 Md€ par rapport à 2025, notamment parce qu'EDF a effectué cette année un versement exceptionnel de 2 Mds€.

De même, le produit des amendes serait en diminution de 1,8 Md€ parce que l'année 2025 est marquée par la perception d'amendes exceptionnelles.

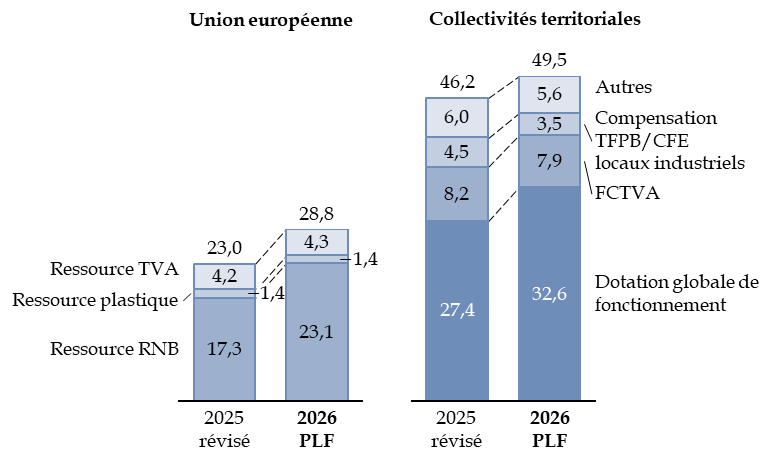

C. LES PRÉLÈVEMENTS SUR RECETTES PROGRESSENT EN RAISON DU CYCLE DE DÉPENSES EUROPÉENS ET PAR L'EFFET DE LA REBUDGÉTISATION DE LA TVA DESTINÉE AUX RÉGIONS

Les prélèvements sur recettes (PSR) s'établiraient en 2026 à 78,3 milliards d'euros, en forte hausse de 9,2 Mds€ en raison, d'une part, de la mise en oeuvre des dépenses de la programmation pluriannuelle de l'Union européenne et, d'autre part, de la compensation aux régions de la suppression de la part de TVA qui leur est affectée.

Évolution des prélèvements sur recettes

(en milliards d'euros)

RNB : revenu national brut. Ressource plastique : prélèvement sur les recettes de l'État au titre de la contribution déchets plastiques non recyclés. Compensation TFPB/CFE locaux industriels : prélèvement sur les recettes de l'État au titre de la compensation de la réduction de 50 % des valeurs locatives de taxe foncière sur les propriétés bâties et de cotisation foncière des entreprises des locaux industriels. FCTVA : fonds de compensation de la taxe sur la valeur ajoutée. DGF : dotation globale de fonctionnement.

Source : commission des finances, à partir des documents budgétaires

S'agissant du PSR à destination de l'Union européenne, il augmente dans le cadre de l'exécution du cadre financier pluriannuel 2021-2027, qui a été révisé en 2024 afin de renforcer certains financements (Ukraine, technologies stratégiques, migrations).

Cette hausse inclut un rattrapage de paiements au titre de la politique de cohésion, qui accélère après avoir été sous-exécutée au cours des exercices antérieurs.

Les PSR à destination des collectivités territoriales correspondent à 30 lignes budgétaires, concentrées à plus de 90 % sur quatre PSR, dont 66 % sur la dotation générale de fonctionnement (DGF).

Leur hausse de 3,4 Mds€ correspond, en réalité, à une diminution à périmètre constant des dotations attribuées aux collectivités.

L'augmentation de la DGF de 5,2 Mds€ résulte en effet, comme il a été dit supra, de la nécessité de compenser aux régions la rebudgétisation de la part de TVA qui leur était affectée. La DGF connaît aussi des mesures de périmètre d'un montant bien moins important : une diminution de 1,0 M€ résultant de la recentralisation de compétences sanitaires dans les départements de la Haute-Savoie et de l'Ille-et-Vilaine, d'une part, et la rétrocession au sein de la DGF de 13 M€ accumulés sur le fonds relatif à la suppression des contingents communaux d'aide sociale, d'autre part.

Cet accroissement de périmètre est partiellement compensé par des réductions d'autres prélèvements sur recettes.

Le PSR au titre de la compensation de la réduction de 50 % des valeurs locatives de taxe foncière sur les propriétés bâties (TFPB) et de cotisation foncière des entreprises (CFE) des locaux industriels a ainsi un produit en baisse de 1,0 Md€. L'article 39 du projet de loi de finances prévoit en effet la réduction de 25 % de la compensation afférente à l'abattement de 50 % applicable aux valeurs locatives des établissements industriels.

Le PSR au profit du fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) serait, lui aussi, en baisse avec un niveau de 7,9 Mds€, contre 8,2 Mds€ en 2025, car l'article 32 de projet de loi de finances modifie l'assiette des dépenses éligibles au fonds sur les seules dépenses d'investissement et prévoit que les versements du FCTVA pour les groupements de communes et les établissements publics territoriaux seront effectués l'année suivant la dépense d'investissement.