D. UNE NORMALISATION QUI COMMENCE S'AGISSANT DES PRATIQUES BUDGÉTAIRES

Le rapporteur général a plusieurs fois dénoncé, au cours des années passées, le recours à des pratiques budgétaires extraordinaires, qui étaient de moins en moins justifiées alors que la situation exceptionnelle de 2020 s'éloignait. Il constate donc avec satisfaction que, sur plusieurs points, les observations de la commission des finances ont été entendues afin d'améliorer la lisibilité du budget, au service d'une meilleure information du Parlement dans les documents budgétaires, mais aussi dans le texte même du projet de loi de finances150(*).

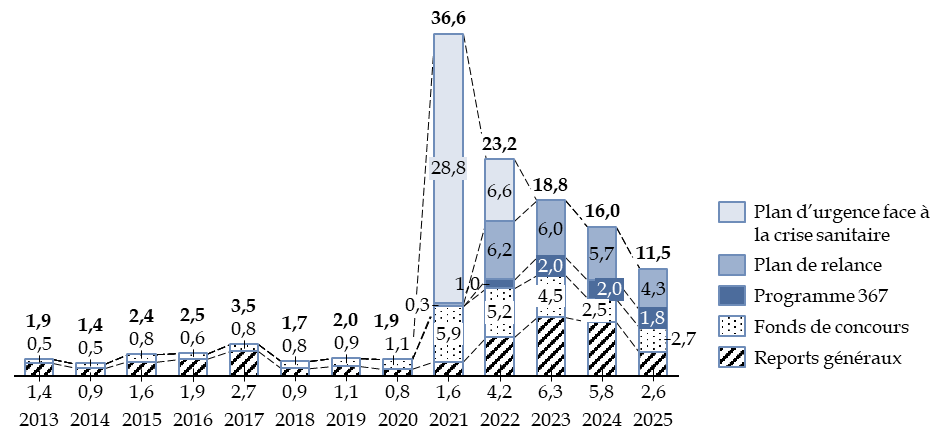

1. Les reports de crédits poursuivent leur décrue mais n'ont pas encore, en 2025, retrouvé leur niveau antérieur à la crise sanitaire

L'article 15 de la loi organique aux lois de finances (LOLF) dispose que les crédits de paiement ouverts au titre d'une année ne créent aucun droit au titre des années suivantes. Le principe d'annualité budgétaire a pour conséquence que ces crédits budgétaires doivent, chaque année, être autorisés par le Parlement. La LOLF a renforcé ce principe en supprimant l'ancienne distinction entre services votés, reconduits par un vote unique, et mesures nouvelles, qui faisaient l'objet d'une discussion approfondie.

Une souplesse permet toutefois de reporter jusqu'à 3 % des crédits de paiement, hors titre 2, non consommés l'année précédente, par un arrêté pris avant le 15 mars de l'année nouvelle. Ce plafond s'exprime par rapport aux crédits initiaux, constituant ainsi une dérogation limitée au principe d'autorisation annuelle des crédits.

Au-delà même de cette souplesse, la loi organique permet de majorer cette limite de 3 % par une disposition expresse de loi de finances. Cette possibilité, qui était utilisée de manière très modérée jusqu'en 2020, a été au contraire mise en oeuvre massivement lors de l'exercice 2021 pour les crédits ouverts sur la mission « Plan d'urgence face à la crise sanitaire » et non encore consommés. Si le contexte d'urgence permettait de comprendre ce choix, le Gouvernement a utilisé la même technique, au cours des années suivantes, pour reporter des crédits non seulement sur une autre mission à vocation temporaire, la mission « Plan de relance », mais aussi, de manière générale, sur un grand nombre de missions du budget général.

Il est même arrivé que des crédits ne soient reportés que pour être immédiatement annulés et permettre ainsi, par compensation, l'ouverture de crédits nouveaux, sur d'autres programmes, par voie de décret151(*).

Le rapporteur général, qui a régulièrement dénoncé ces pratiques152(*), prend note avec satisfaction de la réduction progressive des reports de crédits.

Les reports généraux, hors missions temporaires, ont retrouvé un niveau inférieur à 3 Mds€. Le niveau global des reports est toutefois demeuré encore élevé en 2025, à 11,5 Mds€, en raison des crédits restant encore, en 2025, sur la mission « Plan de relance », de la persistance du programme 367 « Financement des opérations patrimoniales en 2026 sur le compte d'affectation spéciale « Participations financières de l'État » », mentionné infra, et de l'importance des reports de crédits sur fonds de concours. Ces derniers ne sont pas concernés par la limite de 3 % de report des crédits, car leur utilisation est liée par la volonté exprimée par la partie versante.

Reports des crédits non consommés vers l'exercice suivant

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Si le Gouvernement, dans ses réponses apportées au rapporteur général, refuse de donner une estimation du montant des reports qui seront réalisés entre 2025 et 2026, certains sont d'ores et déjà décidés et sont d'ailleurs indiqués explicitement dans les projets annuels de performance : c'est le cas pour le programme 367 précité et pour le programme 362 « Écologie - mise en extinction du plan de relance » de la mission « Écologie, développement et mobilité durables ». Pour ces deux programmes, le projet de loi de finances n'ouvre aucun crédit, alors que le gestionnaire de programme disposera de crédits importants par voie de reports.

L'effort de stricte limitation des reports de crédits doit être poursuivi afin, sur ce point comme sur les autres, de revenir à une pratique conforme à l'esprit de la loi organique, c'est-à-dire plus transparente vis-à-vis de l'autorisation parlementaire et de l'information communiquée dans les documents accompagnant le budget.

2. Plusieurs programmes dérogeant fortement à l'esprit de la loi organique ont été supprimés

Le programme 369 « Amortissement de la dette de l'État liée à la covid-19 » de la mission « Engagements financiers de l'État » a ouvert 165 milliards d'euros d'autorisations d'engagement en loi de finances pour 2022, soit le montant, estimé par le Gouvernement d'alors, de la dette supplémentaire contractée pour lequel ce programme tendait à afficher une trajectoire de remboursement.

Dès l'année de sa création, la commission des finances a dénoncé le caractère artificiel de ce programme qui, en ouvrant des crédits budgétaires, accroissait le déficit budgétaire et donc le besoin de financement, que venait combler pour un montant équivalent la dotation faite à la Caisse de la dette publique. Au total, l'endettement n'était en rien modifié par cette mécanique complexe. Le Sénat, sur la proposition du rapporteur spécial de la mission « Engagements financiers de l'État », a voté chaque année la suppression de ce programme, le Gouvernement n'étant pas en capacité d'expliquer l'utilité de ce programme.

Le Sénat a été finalement été entendu dans le cadre de la loi de finances pour 2025, la commission mixte paritaire ayant conservé cet apport, et ce programme a en conséquence été supprimé.

De même, la mission « Plan de relance », créée par la loi de finances pour 2021, avait pour objectif de contribuer à relancer l'économie gravement atteinte par les périodes de confinement successives, tout particulièrement au printemps de 2020. Si la commission des finances a partagé l'objectif de cette mission, elle a regretté le caractère hétéroclite des trois programmes qui la composaient, comprenant de nombreuses mesures qui n'avaient pas de réel lien avec l'objectif de relance.

De surcroît, l'objectif de retour au niveau de croissance antérieur a été atteint dès le troisième trimestre 2021, de sorte que cette mission apparaissait de plus en plus comme un doublon des missions « de droit commun » du budget. Enfin, la sous-consommation des crédits votés initialement a eu pour effet, non pas des annulations de crédits en fin d'année, mais des reports considérables de crédit d'année en année.

Le Sénat a voté la suppression des crédits de cette mission dans les projets de loi pour 2024 et 2025 afin de marquer sa volonté de revenir à une gestion budgétaire conforme à l'esprit de la loi organique relative aux lois de finances, c'est-à-dire qu'« une mission comprend un ensemble de programmes concourant à une politique publique définie »153(*), ce qui n'était manifestement pas le cas de cette mission qui réunissait des mesures aux objectifs très différents et qui auraient, pour beaucoup, dû trouver leur place dans les autres missions du budget général.

Le présent projet de loi de finances acte la suppression de cette mission, ce dont la commission ne peut que se réjouir, ainsi que le rapporteur général en sa qualité de rapporteur spécial des crédits de cette mission.

Un dernier programme issu des pratiques budgétaires hors norme de la période 2020-2023 existe toutefois encore dans le budget.

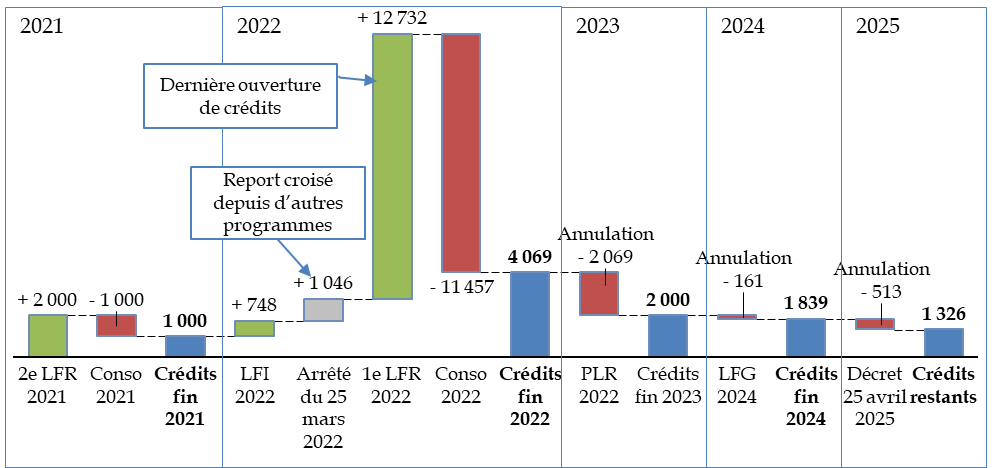

Le programme 367 « Financement des opérations patrimoniales en 2026 sur le compte d'affectation spéciale « Participations financières de l'État » » de la mission « Économie » est issu d'un programme similaire créé par la première loi de finances rectificative pour 2021, qui l'avait doté de 2 milliards d'euros154(*), complétés de 748 millions d'euros en loi de finances initiale pour 2022 et surtout de 12,7 milliards d'euros par la première loi de finances rectificative pour 2022, dans le cadre de la renationalisation d'EDF155(*). Le programme a également bénéficié de crédits reportés depuis d'autres programmes, notamment en provenance de l'ancien plan d'urgence ouvert pendant la crise sanitaire.

Toutefois, cette mission, une fois réalisée cette dernière opération, a conservé un important reliquat de crédits qui a été reporté d'année en année, à hauteur de 2 milliards d'euros, de 2022 vers 2023, puis de 2023 vers 2024, aucun crédit n'étant consommé au cours de ces années. Un montant de 1,8 milliard d'euros a été reporté une fois de plus de 2024 vers 2025, sur lequel 0,5 milliard d'euros ont été annulés, comme on l'a vu précédemment, par le décret d'annulation du 25 avril dernier.

Ouvertures, annulations et consommations de crédits sur le programme 367

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires, des décrets d'annulation et des arrêtés de report de crédits

Il reste donc, sur ce programme, 1,3 milliard d'euros de crédits qui sont toujours à la disposition du gestionnaire de programme alors qu'ils n'ont été soumis à l'autorisation parlementaire qu'en 2022, à une époque où ce programme était présenté comme « dédié et temporaire »156(*).

La Cour des comptes recommande la clôture du programme 367, notant qu'une partie des crédits non utilisés a permis, en 2024, d'équilibrer une ouverture de crédits de paiement sur le programme 134 « Développement des entreprises et régulations » de la même mission, à hauteur de 161 M€, « confirmant que le programme 367 fonctionne comme une provision pour l'ensemble de la mission permettant de couvrir des ouvertures de crédits réalisées par ailleurs et pour d'autres finalités que celle du programme »157(*).

Le Gouvernement indique dans l'exposé général du projet de loi de finances que ce compte serait mobilisé à hauteur de la quasi-totalité de cet encours en 2026. Le rapporteur général en prend acte, mais rappelle que l'utilisation en 2026 de crédits ouverts en 2022 constitue une dérogation sérieuse aux principes d'annualité et de spécialité budgétaires, même si les opérations financées par ce crédit, qui sont de nature patrimoniales, n'ont pas d'effet sur le déficit maastrichtien.

* 150 La présentation des affectations de taxes a ainsi été nettement améliorée, en réunissant l'ensemble des mesures en un seul tableau (voir l'article 36 du projet de loi de finances et sa présentation dans le tome II du présent rapport). De même l'alinéa final de l'article d'équilibre (article 48), qui prévoit l'affectation des excédents de recette à la réduction du déficit, a été restauré après avoir été omis deux années de suite dans le projet de loi de finances, et restauré l'an passé à l'initiative du Sénat.

* 151 Un décret ne peut ouvrir de crédits nouveaux que s'il annule un volume au moins égal de crédits. Le décret d'avance n° 2022-512 du 7 avril 2022 a ainsi été « gagé » par le report, quelques jours auparavant, de crédits non consommés l'année précédente sur la mission « Plan d'urgence face à la crise sanitaire » (voir le rapport d'information n° 600 (2021-2022), de Jean-François Husson , rapporteur général, fait au nom de la commission des finances, déposé le 31 mars 2022.

* 152 Le Sénat a ainsi, sur sa proposition, lors de l'examen du projet de loi de finances pour 2024, refusé d'autoriser les dérogations à la limite de 3 % des reports de crédits de paiement.

* 153 Article 7 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 154 Programme « Financement des opérations patrimoniales envisagées en 2021 sur le compte d'affectation spéciale « Participations financières de l'État » ».

* 155 Loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

* 156 Exposé général du premier projet de loi de finances rectificative pour 2021, déposé à l'Assemblée nationale le 2 juin 2021.

* 157 Cour des comptes, note d'exécution budgétaire relative à l'exécution 2024.