B. - MESURES FISCALES

ARTICLE

2

Prorogation de la contribution différentielle sur les hauts

revenus

Le présent article proroge la contribution différentielle sur les hauts revenus (CDHR) pour l'imposition des revenus de l'année 2026, d'une part, et modifie les modalités de prise en compte des changements de situation familiale dans le calcul des revenus exceptionnels pour la détermination de cette contribution, d'autre part.

Actuellement applicable au titre de la seule imposition des revenus 2025, la CDHR vise à assurer une imposition minimale des plus hauts revenus à hauteur de 20 % du revenu fiscal de référence. Son rendement pour l'imposition des revenus 2025 s'élèverait à 1,2 milliard d'euros par l'Institut des politiques publiques, contre deux milliards d'euros initialement annoncés par le Gouvernement.

Elle s'applique à l'ensemble des contribuables fiscalement domiciliés en France dont le revenu fiscal de référence est supérieur à 250 000 euros pour une personne seule et 500 000 euros pour un couple et repose sur la différence, si elle est positive, entre 20 % du revenu fiscal de référence et le montant total de l'impôt sur le revenu effectivement acquitté.

Particulièrement complexe, notamment au regard du mécanisme d'acompte prévu pour son acquittement, la CDHR doit s'interpréter comme une mesure de rendement, similaire dans ses effets à une hausse du PFU ciblée sur les foyers fiscaux les plus aisés.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : POUR L'IMPOSITION DES REVENUS DE L'ANNÉE 2025, LA LOI DE FINANCES POUR 2025 A CRÉÉ UNE CONTRIBUTION DIFFÉRENTIELLE

L'article 10 de la loi n° 2025-127 du 14 février 2025 de finances pour 2025 a créé une contribution différentielle applicable à certains contribuables titulaires de hauts revenus (CDHR), codifiée à l'article 224 du code général des impôts, pour l'imposition des revenus de l'année 2025.

Dans la version initiale du projet de loi de finances pour 2025, la CDHR devait s'appliquer à l'imposition des revenus de l'année 2024, jusqu'à ceux de l'année 2026.

A. UNE CONTRIBUTION CIBLÉE SUR LES CONTRIBUABLES LES PLUS AISÉS ET ASSISE SUR LE REVENU FISCAL DE RÉFÉRENCE

1. Une contribution temporaire applicable aux contribuables fiscalement domiciliés en France et redevables de l'impôt sur le revenu

La CDHR est à la charge des contribuables domiciliés fiscalement en France et dont le revenu du foyer fiscal est supérieur à 250 000 euros pour les contribuables célibataires, veufs, séparés ou divorcés et à 500 000 euros pour les couples.

Ces seuils d'assujettissement sont quasi-similaires à ceux existant pour la contribution exceptionnelle sur les hauts revenus (CEHR)5(*), prévue à l'article 223 sexies du CGI. Pour autant, les contribuables non fiscalement domiciliés en France ne sont pas passibles de la contribution différentielle alors qu'ils sont soumis à la contribution exceptionnelle sur les hauts revenus.

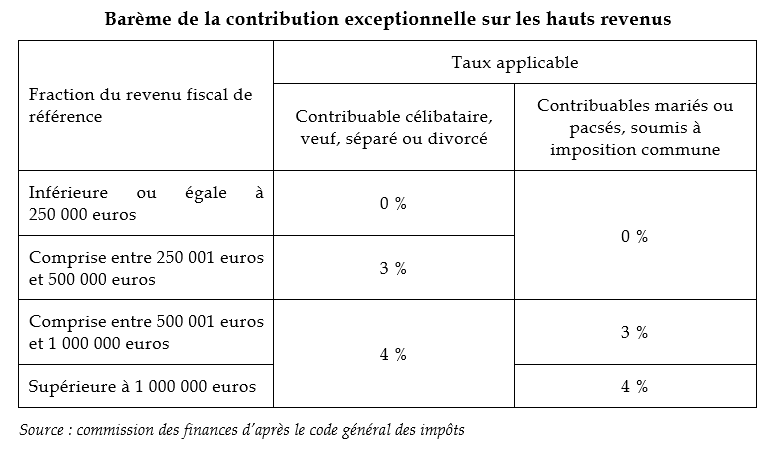

La contribution exceptionnelle sur les hauts revenus

L'article 2 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012 a introduit une contribution exceptionnelle sur les hauts revenus (CEHR) qui s'ajoute, pour les contribuables les plus aisés, à l'impôt sur le revenu. La durée d'application du dispositif, limitée dans le projet du Gouvernement jusqu'à l'imposition des revenus de l'année 2013, a été étendue jusqu'à l'imposition des revenus de l'année au titre de laquelle le déficit public des administrations publiques est nul.

Cette contribution, prévue à l'article 223 sexies du code général des impôts, est applicable aux foyers fiscaux dont le revenu fiscal de référence (RFR) excède les seuils définis dans le CGI.

La CEHR est assise sur le revenu fiscal de référence (RFR) du foyer fiscal, tel que défini au 1° du IV de l'article 1417 du code général des impôts6(*). Du fait de cette assiette plus large, la contribution exceptionnelle sur les hauts revenus se distingue d'une simple aggravation du barème de l'impôt sur le revenu pour les revenus les plus élevés. Cette différence d'assiette conduit le juge constitutionnel7(*) à considérer la CEHR comme une imposition distincte de l'impôt sur le revenu.

La contribution exceptionnelle sur les hauts revenus est calculée selon un barème de deux tranches (cf. infra). Un mécanisme de décote est appliqué pour limiter les effets de seuil et les changements de situation matrimoniale des contribuables peuvent également être pris en compte.

Le rendement de la CEHR était égal en 2022 à 1,46 milliard d'euros prélevé sur les revenus de 58 700 foyers fiscaux, répartis entre 40 700 foyers fiscaux assujettis au taux de 3 % (pour un RFR compris entre 250 000 euros et 500 000 euros) et 18 000 foyers fiscaux assujettis aux taux de 3 % (pour leurs revenus compris entre 250 000 euros et 500 000 euros) et de 4 % (pour leurs revenus supérieurs à 500 000 euros). Le montant moyen de CEHR par foyer fiscal assujettis s'élevait à 2 487 euros en 2022.

Source : commission des finances

2. Une contribution assise sur le revenu fiscal de référence, retraité de différentes catégories de revenus

a) Le revenu fiscal de référence « retraité »

Le revenu déterminant le champ d'application de la contribution différentielle sur les hauts revenus est défini au II de l'article 224 du CGI comme le revenu fiscal de référence (RFR) déterminé au 1° du IV de l'article 1417 du même code. Le revenu fiscal de référence permet :

- d'une part, de déterminer le champ d'application de la contribution en fixant des seuils d'entrée (250 000 euros pour les contribuables célibataires, veufs, séparés ou divorcés et à 500 000 euros pour les couples), similaires à ceux applicables pour la CEHR ;

- d'autre part, de calculer le montant de la contribution différentielle, selon les modalités exposées infra.

Le revenu fiscal de référence

Le revenu fiscal de référence s'entend du revenu net imposable soumis au barème progressif, majoré pour l'essentiel :

- du montant de certaines charges (par exemple le dispositif « Sofipêche ») et cotisations (plan d'épargne retraite, contrats souscrits dans le cadre de régimes de retraite supplémentaire ou complémentaire) déductibles du revenu global ;

- de l'abattement pour la durée de détention appliqué en matière d'impôt sur le revenu aux plus-values de cession de valeurs mobilières ou de droit sociaux et l'abattement fixe qui s'ajoute à l'abattement pour durée de détention sur les plus-values de cession réalisées par les associés dirigeants qui partent à la retraite ;

- de l'abattement de 40 % applicable aux dividendes pour le calcul de l'impôt sur le revenu ;

- du montant des intérêts soumis au prélèvement libératoire de 24 % ;

- du montant des produits de la capitalisation soumis à un prélèvement libératoire ;

- du montant des bénéfices exonérés dans le cadre des incitations à la création d'entreprises (jeunes entreprises innovantes, entreprises nouvelles, zones franches urbaines, zones de revitalisation rurale, etc.) ;

- du montant exonéré des salaires versés aux personnes détachées à l'étranger par leur employeur ;

- du montant exonéré des revenus encaissés par les personnes bénéficiant du régime des impatriés ou les fonctionnaires internationaux ;

- des indemnités de fonction des élus locaux soumis à retenue à la source.

Le RFR permet donc de donner une indication plus fine du niveau de vie des foyers fiscaux et de leurs capacités contributives que le revenu net imposable, en prenant en compte davantage de ressources effectivement perçues. Par rapport à l'assiette de l'impôt sur le revenu, soit le revenu net imposable, cet agrégat offre différents avantages, en permettant :

- d'inclure différentes catégories de revenus, dont des revenus du capital et du patrimoine, en plus des revenus d'activités ;

- de réintégrer certains revenus exonérés de l'impôt sur le revenu ;

- de neutraliser une partie des dépenses fiscales qui diminuent le montant de l'imposition à l'impôt sur le revenu.

Pour ces différentes raisons, en matière fiscale, le revenu fiscal de référence est mobilisé, outre la CEHR et la CDHR, pour le calcul du champ des exonérations de la taxe foncière et pour la détermination des taux de CSG applicables aux pensions de retraites. Le RFR est également utilisé pour déterminer la tarification de services publics locaux ou l'attribution de dispositifs de prestation sociale sous conditions de ressources8(*).

Source : commission des finances

Pour autant, le revenu fiscal de référence retenu par l'article 224 du CGI diffère de celui retenu par l'article 223 sexies pour calculer le champ d'application et l'assiette de la CEHR. Il s'agit en effet, dans le cas de la contribution différentielle, d'un RFR « retraité », c'est-à-dire minoré du montant de certains revenus, pourtant retenus par le IV de l'article 1417 du CGI dans la détermination de cet agrégat (voir tableau infra).

Revenus exclus du calcul du revenu fiscal de référence pour le calcul de la CDHR (II de l'article 224 du code général des impôts)

|

Dispositif |

Référence |

|

Abattement fixe applicable aux gains de cession de titres de PME réalisés par les dirigeants lors de leur départ à la retraite |

Article 150-0 D ter du CGI |

|

Abattement sur les revenus distribués par les sociétés passibles de l'impôt sur les sociétés ou d'un impôt équivalent ou soumises sur option à cet impôt, ayant leur siège dans un État de l'Union européenne ou dans un État ou territoire ayant conclu avec la France une convention fiscale en vue d'éviter les doubles impositions en matière d'impôt sur les revenus |

2° du 3 de l'article 158 du CGI |

|

Abattement sur les actions distribuées |

3 de l'article 200 A du CGI |

|

Plus-value de cession à titre onéreux, en report d'imposition, des titres d'organismes de placements collectifs « monétaires » en cas de versement du prix dans un PEA-PME |

Article 150-0 B quater du CGI |

|

Plus-values réalisées par les personnes physiques ou sociétés qui ne sont pas fiscalement domiciliées en France |

Article 244 bis A et 244 bis B du CGI |

|

Bénéfices exonérés réalisés par les entreprises nouvelles qui se créent dans les zones d'aide à finalité régionale |

Article 44 sexies du CGI |

|

Bénéfices exonérés réalisés par les jeunes entreprises innovantes et les jeunes entreprises universitaires |

Article 44 sexies A du CGI |

|

Bénéfice réalisé par les entreprises qui exercent une activité dans une zone urbaine de 3ème génération ou qui créent une activité dans une zone franche urbaine-territoire entrepreneur (ZFU-TE) entre le 1er janvier 2006 et le 31 décembre 2023 |

Article 44 octies A du CGI |

|

Bénéfice exonéré réalisé par les entreprises créées en zones de restructuration de la défense, dans les zones franches d'activité des départements d'outre-mer, dans les zones de revitalisation rurale ou les zones France ruralités revitalisation, dans les bassins urbains à dynamiser, dans les zones de développement prioritaire |

Article 44 terdecies à 44 septdecies du CGI |

|

Bénéfices exonérés des auteurs d'oeuvres d'art au titre de la première année d'activité et des quatre années suivantes |

9 de l'article 393 du CGI |

|

Plus-values réalisées par les particuliers lors de l'apport de leurs titres à une société qu'ils contrôlent pour lesquels le report d'imposition expire |

Article 150-0 B ter du CGI |

Source : commission des finances d'après l'article 224 du CGI

Au total, ce revenu de référence « retraité », tel que défini au II de l'article 224 du CGI pour le calcul de la CDHR, est donc plus restreint que celui retenu pour la contribution exceptionnelle sur les hauts revenus. Pour cette raison, tous les redevables de la CEHR ne sont pas forcément soumis à la CDHR.

b) Un mécanisme de prise en compte des revenus exceptionnels dans la détermination du revenu fiscal de référence, dans lequel peuvent entrer en compte des changements de situation matrimoniale

Pour la détermination du montant du revenu fiscal de référence, l'article 224 du CGI prévoit un mécanisme de lissage permettant de prendre en compte les revenus exceptionnels perçus par le contribuable. L'objectif du mécanisme est d'éviter de faire entrer dans le champ d'application de la contribution des contribuables qui se trouveraient sous le seuil d'assujettissement en l'absence de revenus ponctuels et exceptionnels.

La définition des « revenus exceptionnels » est identique à celle dont dispose le I de l'article 163-0 A du CGI qui prévoit un mécanisme de quotient permettant de lisser ce type de revenu dans le cadre du calcul du revenu imposable à l'impôt sur le revenu. Les revenus exceptionnels correspondent donc aux « revenus qui, par leur nature, ne sont pas susceptibles d'être recueillis annuellement et dont le montant dépasse la moyenne des revenus nets d'après lesquels le contribuable a été soumis à l'impôt sur le revenu au titre des trois dernières années », selon les termes du 2e alinéa du II de l'article 224. La qualification de revenu exceptionnel dépend donc d'un double critère de nature (des revenus non susceptibles d'être recueillis annuellement) et de montant.

S'agissant des modalités d'application du système de quotient, les revenus exceptionnels sont retenus pour le quart de leur montant dans le calcul du revenu fiscal de référence. Le calcul du revenu fiscal de référence se trouve donc minoré des trois quarts du revenu exceptionnel du contribuable. Une telle modalité de lissage tempère très fortement l'effet du seuil d'assujettissement, d'autant que, pour leur part, les montant d'impôts effectivement acquittés sur ces revenus exceptionnels sont bien pris en compte intégralement dans le décompte de d'impôt effectivement acquitté.

Pour l'appréciation du critère de montant, dans la détermination du caractère exceptionnel d'un revenu, la seconde phrase du dernier alinéa du II de l'article 224 du CGI prévoit une prise en compte des modifications de la situation familiale du contribuable, par un renvoi aux règles prévues au 2 du II de l'article 223 sexies, c'est-à-dire au mécanisme de prise en compte des changements de situation matrimoniale prévu pour la détermination des revenus imposables à la CEHR.

Ce mécanisme consiste à retenir, pour la période de référence (soit l'année d'imposition et les deux années précédentes), les revenus fiscaux de référence :

- du contribuable et des foyers fiscaux auxquels le contribuable passible de la contribution a appartenu, en cas de divorce, séparation ou décès ;

- du couple et des foyers fiscaux auxquels les conjoints ou les partenaires ont appartenus, en cas d'union. Toutefois, lorsque les époux ou les partenaires liés par un pacte civil de solidarité ont opté, au titre de l'année d'établissement de la contribution, pour l'imposition distincte des revenus dont chacun a personnellement disposé pendant l'année du mariage ou de la conclusion du pacte, ainsi que de la quote-part des revenus communs lui revenant, conformément au second alinéa du 5 de l'article 6 du CGI, les revenus fiscaux retenus sont ceux du contribuable et des foyers fiscaux auxquels le contribuable passible de la contribution a appartenu.

Le 2 du II de l'article 223 sexies dispose que, pour les contribuables dont la situation matrimoniale a évolué au cours des deux années précédant l'année d'imposition, le bénéfice du mécanisme spécifique de calcul du quotient est subordonné au dépôt d'une réclamation contentieuse comprenant les informations nécessaires à la détermination du revenu fiscal de référence.

En tout état de cause, pour la première campagne de déclaration de la CDHR, des difficultés pourraient émerger quant à l'identification des revenus exceptionnels. Faute de doctrine fiscale permettant de définir avec plus de précision le cadre des revenus non susceptibles d'être recueillis annuellement, le critère de nature, en particulier, risque de donner lieu à des interprétations divergentes entre les contribuables et leurs conseils, d'une part, et l'administration, d'autre part.

En outre, s'agissant de contribuables dont le revenu fiscal de référence est composé pour une part substantielle de revenus passifs, l'anticipation des revenus perçus en fin d'année peut être complexe, alors que certaines opérations ne sont pas encore décidées au 15 décembre.

B. UNE CONTRIBUTION DIFFÉRENTIELLE, DONT LE MONTANT PEUT ÊTRE ATTÉNUÉ PAR LA PRISE EN COMPTE DE DÉPENSES FISCALES ET PAR UN MÉCANISME DE DÉCOTE

1. Une contribution déterminée selon un calcul différentiel et dont le montant peut être minoré par la mobilisation d'avantages fiscaux

a) Le calcul de la CDHR

Le III de l'article 224 du CGI expose les modalités de calcul de la contribution différentielle. Elle est égale à la différence, à condition qu'elle soit positive, entre :

- d'une part, le montant résultant de l'application au revenu fiscal de référence, tel qu'exposé supra, d'un taux de 20 % ;

- d'autre part, le montant résultant de la somme du montant de l'impôt sur le revenu, de la contribution exceptionnelle sur les hauts revenus et des prélèvements forfaitaires libératoires de l'impôt sur le revenu9(*), mentionnés au c du 1° du IV de l'article 1417 du CGI, effectivement acquittés par le contribuable sur ces revenus au titre de l'exercice. Les prélèvements sociaux ne sont pas inclus dans cette somme.

La contribution est dite « différentielle » en ce que les contribuables qui dépassent les seuils de RFR de 250 000 et 500 000 euros par an ne sont pas forcément redevables de la contribution.

b) Un montant d'impôt effectivement acquitté majoré par des avantages fiscaux

Le calcul de la contribution différentielle prend en compte les charges de famille et la situation conjugale des contribuables dans le montant d'impôt effectivement acquitté. La somme de l'impôt sur le revenu, de la CEHR et des prélèvements libératoires pris en compte pour le calcul du montant de CDHR dû est ainsi majorée :

- de 1 500 euros par personne à charge, afin de tenir compte la composition du foyer fiscal ;

- de 12 500 euros pour les contribuables soumis à une imposition commune.

Le montant de l'impôt effectivement acquitté, tel que défini au 2° du III de l'article 224 du CGI et intervenant dans le calcul de la contribution différentielle, fait l'objet d'autres majorations. L'article 224 ajoute, en effet, à ce montant, l'avantage en impôt procuré par une série de dépenses fiscales. Cette majoration du montant d'impôt permet, dans le cadre du calcul de la contribution différentielle, de diminuer d'autant le montant de la contribution effectivement due.

En premier lieu, le IV de l'article 224 permet une majoration du montant de l'impôt effectivement acquitté par l'avantage en impôt procuré par différents réductions et crédits d'impôt destinés aux entreprises.

Réduction d'impôt et crédits

d'impôt permettant de majorer l'impôt sur le revenu effectivement

acquitté au sens 2° du III de l'article 224 du CGI

et

d'ainsi minorer la CDHR acquittée

|

Dispositif |

Référence |

|

Réduction d'impôt accordée aux adhérents de centres de gestion ou d'associations agréés |

Article 199 quater B du CGI |

|

Réduction d'impôt pour investissements réalisés outre-mer |

Article 199 undecies B du CGI, à l'exception des vingt-sixième à dernier alinéas du I |

|

Réduction d'impôt au titre des dons faits par les entreprises à des oeuvres ou des organismes d'intérêt général |

Article 238 bis du CGI |

|

Réduction d'impôt « prêt à taux zéro mobilité » (PTZ-m) |

Article 107 de la loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets |

|

Crédit d'impôt au titre des dépenses de remplacement pour congé de certains exploitants agricoles |

Article 200 undecies du CGI |

|

Crédit d'impôt pour dépenses de recherche effectuées par les entreprises industrielles et commerciales ou agricoles |

Articles 244 quater B à 244 quater B bis du CGI |

|

Crédit d'impôt pour la compétitivité et l'emploi |

Article 244 quater C du CGI |

|

Crédit d'impôt pour certains investissements réalisés et exploités en Corse |

Article 244 quater E du CGI |

|

Crédit d'impôt famille |

Article 244 quater F du CGI |

|

Crédit d'impôt au titre des investissements dans l'industrie verte |

Article 244 quater I du CGI |

|

Crédit d'impôt au titre des avances remboursables ne portant pas intérêt pour financer l'acquisition ou la construction d'une résidence principale |

Article 244 quater J du CGI |

|

Crédit d'impôt en faveur de l'agriculture biologique |

Article 244 quater L du CGI |

|

Crédit d'impôt pour formation des dirigeants |

Article 244 quater M du CGI |

|

Crédit d'impôt en faveur des métiers d'art |

Article 244 quater O du CGI |

|

Crédit d'impôt au titre des prêts avance mutation ne portant pas intérêt |

Article 244 quater T du CGI |

|

Crédit d'impôt au titre des avances remboursables ne portant pas intérêt pour le financement de travaux d'amélioration de la performance énergétique des logements anciens |

Article 244 quater U du CGI |

|

Crédit d'impôt au profit des établissements de crédit et des sociétés de financement qui octroient des prêts à taux zéro permettant la première accession à la propriété |

Article 244 quater V du CGI |

|

Crédit d'impôt en faveur des investissements productifs neufs réalisés outre-mer |

Article 244 quater W du CGI |

|

Crédit d'impôt pour la rénovation énergétique des bâtiments à usage tertiaire affectés à l'activité des PME |

Article 27 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021 |

|

Crédit d'impôt en faveur des entreprises agricoles disposant d'une certification d'exploitation à haute valeur environnementale au sens de l'article L. 611-6 du code rural et de la pêche maritime en cours de validité au 31 décembre 2021 ou délivrée au cours de l'année 2022 |

Article 151 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021 |

Note : à l'exception de la réduction d'impôt prévue à l'article 199 quater B du CGI et du crédit d'impôt prévu à l'article 200 undecies du même code, l'ensemble de ces dispositifs est applicable tant à l'impôt sur le revenu qu'à l'impôt sur les sociétés.

Source : commission des finances

En second lieu, le II de l'article 224 du CGI prévoit une majoration du montant de l'impôt effectivement acquitté par l'avantage en impôt procuré par différents réductions et crédits d'impôt au bénéfice de particuliers dans le but « de ne pas remettre en cause les avantages acquis, ou les espérances pouvant légitimement être attendues de tels avantages, au titre de ces dispositions dérogatoires »10(*).

Réductions d'impôt et crédits

d'impôt permettant de majorer l'impôt

sur le revenu

effectivement acquitté au sens 2° du III de l'article 224 du

CGI

dans l'objectif de préserver les « espérances

légitimes » des particuliers

|

Dispositifs exclus pendant toute la durée d'application de la contribution |

|

|

Dispositif |

Référence |

|

Réduction d'impôt accordée au titre des investissements dans l'immobilier de loisirs |

Articles 199 decies E à 199 decies G du CGI |

|

Réduction d'impôt accordée au titre des investissements dans des résidences hôtelières à vocation sociale |

Article 199 decies I du CGI |

|

Réduction d'impôt accordée au titre d'emprunts souscrits pour la reprise d'une entreprise |

Article 199 terdecies-0 B du CGI |

|

Réduction d'impôt en faveur de l'acquisition de logements destinés à la location meublée exercée à titre non professionnel (dispositif dit « LMNP » ou « Censi-Bouvard ») |

Article 199 sexvicies du CGI |

|

Réduction d'impôt accordée au titre des investissements locatifs réalisés dans le cadre de la loi « Scellier » - Modalités d'application |

Article 199 septvicies du CGI |

|

Dispositifs exclus jusqu'au 31 décembre 2025 |

|

|

Dispositif |

Référence |

|

Réduction d'impôt accordée au titre des souscriptions en numéraire au capital des sociétés ainsi qu'au titre des souscriptions de parts de fonds communs de placement dans l'innovation |

Articles 199 terdecies-0 A à 199 terdecies-0 AB du CGI |

|

Réduction d'impôt accordée au titre des souscriptions en numéraire au capital d'entreprises de presse |

Article 199 terdecies-0 C du CGI |

|

Réduction d'impôt accordée au titre de certains investissements réalisés outre-mer |

Articles 199 undecies A, 199 undecies B pour les 26ème à dernier alinéas du I et 199 undecies C du CGI |

|

Réduction d'impôt sur le revenu au titre des travaux de conservation ou de restauration d'objets mobiliers classés monuments historiques |

Article 199 duovicies du CGI |

|

Crédit d'impôt pour dépenses d'équipements de l'habitation principale en faveur de l'aide aux personnes en perte d'autonomie ou en situation de handicap |

Article 200 quater A du CGI |

|

Crédit d'impôt destiné à l'acquisition et à la pose de systèmes de charge pour véhicule électrique |

Article 200 quater C du CGI |

|

Réduction d'impôt accordée au titre des dépenses de restauration immobilière effectuées dans les sites patrimoniaux remarquables et les quartiers relevant de la politique de la ville - Dispositif « Malraux » |

Article 199 tervicies du CGI |

|

Réduction d'impôt sur le revenu en faveur des logements donnés en location dans le cadre d'une convention ANAH - dispositif Loc'Avantages |

Article 199 tricies du CGI |

|

Crédit d'impôt au titre d'investissements et travaux forestiers et cotisations d'assurance de bois et forêts |

Article 200 quindecies du CGI |

Source : commission des finances

2. Un mécanisme de décote permet de lisser l'entrée dans la contribution

Le V de l'article 224 du CGI prévoit un mécanisme de décote visant à atténuer l'imposition des contribuables proches des seuils d'assujettissement à la contribution différentielle. Aussi, la contribution différentielle est diminuée pour les contribuables célibataires, veufs, séparés ou divorcés dont le revenu fiscal de référence est inférieur ou égal à 330 000 euros et pour les contribuables soumis à une imposition commune dont le revenu fiscal de référence est inférieur ou égal à 660 000 euros. Le montant résultant de l'application d'un taux de 20 % au revenu fiscal de référence, est ainsi minoré :

- pour les contribuables célibataires, veufs, séparés ou divorcés, de la différence entre ce montant et 82,5 % de la différence entre le revenu fiscal de référence et 250 000 euros ;

- pour les contribuables soumis à une imposition commune, de la différence entre ce montant et 82,5 % de la différence entre le revenu fiscal de référence et 500 000 euros.

C. DES MODALITÉS DE RECOUVREMENT COMPLEXES, REPOSANT SUR UN MÉCANISME BAROQUE D'ACOMPTE QUI VISE EXCLUSIVEMENT À CONTOURNER LE PRINCIPE DE NON-RÉTROACTIVITÉ DE LA LOI FISCALE

En raison des conditions d'adoption tardive du projet de loi de finances pour 2025, la commission mixte paritaire réunie sur ce texte a modifié l'article introduisant la CDHR pour prévoir un mécanisme d'acompte permettant tout de même d'en percevoir l'essentiel du produit en 2025. La poursuite des débats budgétaires au-delà du 31 décembre 2024 exposait, en effet, le dispositif de la CDHR au principe de non-rétroactivité de la loi fiscale11(*), pour l'imposition des revenus de l'année 2025.

Le III de l'article 10 de la loi de finances pour 2025 prévoit donc que la CDHR, due pour l'imposition des revenus de l'année 2025, donne lieu au paiement d'un acompte entre le 1er et le 15 décembre 2025.

Le montant de l'acompte est calculé par le contribuable et doit être égal à 95 % du montant de la contribution12(*). Le redevable calcule le montant de la contribution en tenant compte, d'une part, des revenus qu'il a réalisés au 1er décembre 2025 et, d'autre part, d'une estimation des revenus qu'il est susceptible de réaliser entre le 1er et le 31 décembre 2025.

L'acompte versé par le contribuable s'impute sur la CDHR due pour l'imposition des revenus de l'année 2025. En cas de trop-perçu, l'excédent est restitué par le contribuable.

Pour assurer un versement exact de l'acompte, le C du III de l'article 10 de la loi de finances pour 2025 prévoit des sanctions :

- d'une part, en cas de défaut ou de retard de paiement de l'acompte, une majoration de 20 %, assise sur 95 % du montant de la contribution, s'applique ;

- d'autre part, lorsque le montant de l'acompte versé s'avère inférieur de plus de 20 % à 95 % du montant de la contribution, une majoration de 20 %, assise sur la différence, si elle est positive, entre 95 % du montant de la contribution et le montant de l'acompte versé, s'applique.

À l'approche de la campagne de versement de l'acompte, pour l'imposition des revenus de l'année 2025, l'administration fiscale a communiqué sur les modalités concrètes de la campagne déclarative de la CDHR et du paiement de l'acompte13(*).

D'une part, la direction générale des finances publiques a précisé le contenu des obligations déclaratives des contribuables. Ces derniers ne sont pas tenus de calculer eux-mêmes le montant de leur RFR « retraité » ni de leur contribution. Ce calcul devrait être effectué par l'administration fiscale, à partir des données fournies par le contribuable. Dans les quarante-huit heures suivant la déclaration, le contribuable sera invité à procéder au règlement de l'acompte.

D'autre part, la campagne déclarative de la CDHR s'effectuera uniquement en ligne, via un portail dédié sur impots.gouv.fr dans l'onglet « gérer mon prélèvement à la source ». Aucune démarche physique n'est possible. Une fois validée, la déclaration d'acompte ne pourra plus faire l'objet de correction par le contribuable.

Signe de la complexité du dispositif, le site service-public.gouv.fr indique pudiquement que « l'aide d'un professionnel, par exemple un expert-comptable, peut s'avérer nécessaire pour le calcul de l'acompte. En cas de paiement tardif ou insuffisant, une pénalité de 20 % est prévue. »14(*) Ce conseil paraît d'autant plus surprenant que la direction générale des finances publiques a indiqué qu'elle ne publierait pas de bulletin officiel des finances publiques (Bofip) relatif à la CDHR pour éclairer les contribuables et leurs conseils dans leurs démarches déclaratives. Toutefois, un simulateur de calcul de la CDHR devrait être mis à disposition des redevables à partir du 15 novembre.

II. LE DISPOSITIF PROPOSÉ : UNE RECONDUCTION, POUR L'IMPOSITION DES REVENUS DE L'ANNÉE 2026, DE LA CONTRIBUTION DIFFÉRENTIELLE SUR LES HAUTS REVENUS

A. UNE PROROGATION DE LA CDHR AUX REVENUS DE L'ANNÉE 2026, SELON LES MÊMES MODALITÉS DE RECOUVREMENT

1. Une application de la CDHR aux revenus de l'année 2026

Le 2° du II du présent article modifie le A du IV de l'article 10 de la loi n° 2025-127 du 14 février 2025 de finances pour 2025 pour étendre aux revenus de l'année 2026 l'application de la contribution différentielle sur les hauts revenus, prévue à l'article 224 du CGI, et des modalités de déduction des avantages tirés de différentes dépenses fiscales, prévus au II de l'article 10 de la loi de finances pour 2025.

La prorogation de la CDHR aux revenus de l'année 2026 conduit à plusieurs modifications dans la définition de l'assiette et dans le calcul de la contribution.

D'une part, en l'état du droit, le II de l'article 10 de la loi de finances pour 2025 permet de majorer l'impôt effectivement acquitté (utilisé dans le calcul de la contribution) des avantages en impôt procurés par certaines réductions et crédits d'impôt au bénéfice de particuliers (listés dans le tableau supra). Toutefois, la mobilisation de ces avantages n'est possible qu'à raison des opérations réalisées au plus tard le 31 décembre 2025. Pour l'imposition des revenus de l'année 2026, cette faculté de déduire ces avantages du montant de la contribution sera limité.

D'autre part, les revenus soumis aux prélèvements libératoires de l'impôt sur le revenu, mentionnés au c du 1° de du IV de l'article 1417 du CGI15(*), sont désormais compris dans la détermination du revenu fiscal de référence « retraité », au sens du II de l'article 224 du CGI. En miroir, les montants acquittés au titre de ces prélèvements libératoires sont intégrés dans le montant de l'impôt effectivement acquitté utilisé dans la détermination du montant de la contribution.

En effet, les revenus soumis à ces prélèvements et les montants acquittés en leur titre avaient été respectivement exclus de l'assiette et du calcul de la CDHR pour l'imposition des revenus de l'année 2025, lorsque ces prélèvements ont été réalisés avant la publication de la loi de finances. Une telle exclusion s'expliquait par la jurisprudence du Conseil constitutionnel, qui s'oppose à la remise en cause rétroactive du caractère libératoire d'une imposition16(*).

2. Des modalités de recouvrement reposant sur un mécanisme d'acompte, similaire à celui mis en place pour l'imposition des revenus de l'année 2025

Le 1° du II du présent article introduit, à l'article 10 de la loi de finances pour 2025, un III bis déterminant un mécanisme d'acompte pour l'acquittement de la CDHR pour les revenus de l'année 2026.

Ce mécanisme est similaire en tous points à celui applicable au recouvrement de la contribution différentielle sur les hauts revenus au titre des revenus de l'année 2025.

B. UN AJUSTEMENT DES MODALITÉS DE DÉTERMINATION DU CARACTÈRE EXCEPTIONNEL D'UN REVENU EN CAS DE CHANGEMENT DE SITUATION MATRIMONIALE DU CONTRIBUABLE

Le I du présent article modifie le dernier alinéa du II de l'article 224 du CGI pour aligner les modalités de prise en compte des changements de situation matrimoniale en cours d'année dans la détermination du caractère exceptionnel d'un revenu. Pour rappel, dans le calcul du RFR « retraité », retenu comme assiette de la CDHR, les revenus exceptionnels ne sont comptabilisés que pour 25 % de leur montant.

Dans sa rédaction actuellement en vigueur, comme exposé supra, pour déterminer le critère de montant17(*) permettant de qualifier un revenu d'exceptionnel, le II de l'article 224 opère un renvoi au 2 du II de l'article 223 sexies et aux règles de prise en compte des changements de situation familiale applicable pour la CEHR.

Le présent article réécrit la dernière phrase du dernier alinéa du II de l'article 224 du CGI pour y intégrer directement les règles de droit commun. Désormais, en cas de modification de la situation familiale du contribuable au cours de l'année d'imposition ou des trois années précédentes (et non plus deux années comme au 2 du II de l'article 223 sexies), les revenus nets sur le fondement desquels celui-ci a été soumis à l'impôt sur le revenu au titre de chacune de ces années sont ceux :

- en cas d'union, du couple et des foyers fiscaux auxquels les conjoints ou les partenaires ont appartenus. Néanmoins, lorsque les conjoints ou partenaires ont opté, au titre de l'année d'établissement de la contribution, pour l'imposition distincte des revenus, conformément au second alinéa du 5 de l'article 6 du CGI, les revenus fiscaux retenus sont ceux du contribuable et des foyers fiscaux auxquels le contribuable passible de la contribution a appartenu ;

- en cas de divorce, séparation ou décès, du contribuable et des foyers fiscaux auxquels le contribuable passible de la contribution a appartenu.

Assouplissement par rapport au droit existant, la nouvelle rédaction ne conditionne plus le bénéfice du mécanisme spécifique de calcul au dépôt d'une réclamation contentieuse comprenant les informations nécessaires à la détermination du revenu fiscal de référence.

*

* *

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE MESURE DE RENDEMENT PLUS QU'UNE MESURE ANTI-OPTIMISATION

A. LOIN DE CONSTITUER UN MÉCANISME ANTI-OPTIMISATION, LA CDHR DOIT ÊTRE ENTENDUE COMME UNE MESURE DE RENDEMENT, ÉQUIVALENTE À UNE HAUSSE CIBLÉE DU PRÉLÈVEMENT FORFAITAIRE UNIQUE

1. La contribution différentielle sur les hauts revenus ne permet pas de prévenir les comportements d'optimisation de la part des contribuables les plus aisés

Lors de son introduction en 2025, la CDHR était présentée comme une mesure « anti-optimisation », ciblant les contribuables bénéficiant des taux effectifs d'imposition plus bas au regard de leur capacité contributive. Force est de constater que l'objectif de lutte contre l'optimisation fiscale n'est pas atteint.

Certes, la CDHR permet de relever le taux d'imposition des ménages situés en haut de la distribution des revenus mais dont le taux effectif d'imposition est relativement bas. Pour autant, il n'affecte pas les ménages qui, par des mécanismes d'optimisation, réduisent artificiellement leurs revenus pour bénéficier de régimes fiscaux plus avantageux, voire pour échapper à l'imposition.

Certains économistes mettent notamment en avant le recours fréquent des ménages situés au sommet de la distribution des revenus à des sociétés holding18(*). Les dividendes reversés sur le compte d'une holding ne sont pas fiscalisés au titre de l'imposition sur les revenus et, pour peu que la holding ait opté pour le régime « mère-fille », elle est, en tant que société « mère » détenant en pleine propriété au minimum 5 % du capital de la filiale, exonérée du paiement d'impôt sur les dividendes issus de la ou des sociétés « filles ». Ce n'est que lorsque la holding ne bénéficie pas, sur les titres qu'elle détient, du régime « mère-fille », que son résultat est soumis à l'impôt sur les sociétés.

L'assiette retenue par la CDHR, à savoir le revenu, ne permet donc pas d'appréhender la réalité des capacités contributives des foyers les plus aisés. En ce sens, dans une note consacrée à l'évaluation de l'impact des mesures fiscales de la loi de finances pour 2025, l'Institut des politiques publiques estime, à propos de la CDHR, qu'« en utilisant le concept de revenu fiscal de référence, la mesure rate la cible des ménages particulièrement aisés qui parviennent à réduire leur imposition à l'IR en minimisant leur revenu fiscal. »19(*)

Le dispositif de l'article 3 du présent projet de loi de finances20(*), qui crée une imposition des actifs non professionnels des holdings patrimoniales, paraît à cet égard plus à même de corriger ces comportements.

2. Son effet équivaut à une hausse du prélèvement forfaitaire unique, ciblée sur les foyers fiscaux qui perçoivent essentiellement des revenus du capital

Ainsi, la contribution différentielle sur les hauts revenus apparaît davantage comme une mesure de rendement, équivalente à une hausse « discrète » du prélèvement forfaitaire unique. Plus que les contribuables pratiquant une « sur-optimisation fiscale », ce sont les foyers fiscaux dont les revenus sont essentiellement composés de dividendes et assujettis de ce fait au prélèvement forfaitaire unique (PFU) de 12,8 %21(*) qui étaient visés par la création de la CDHR, comme l'avait relevé le rapporteur général à l'automne 202422(*). Concrètement, pour un contribuable dont le RFR dépasse le seuil d'éligibilité à la CDHR et est intégralement composé de revenus imposés au PFU, le taux d'imposition effectif serait de 37,2 %, après application de la contribution différentielle et des prélèvements sociaux.

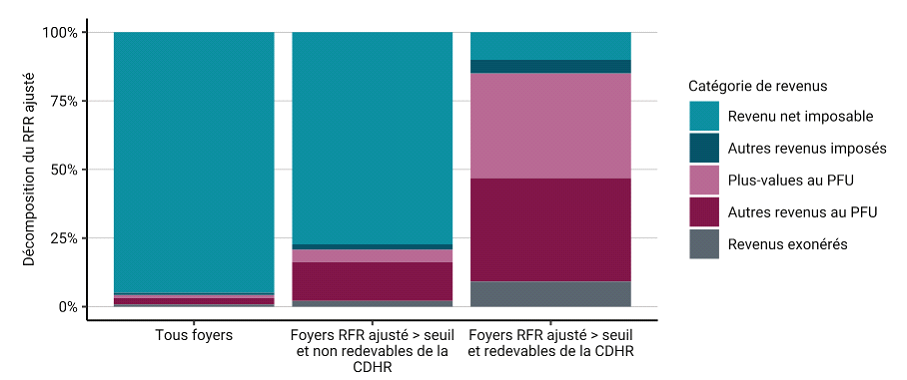

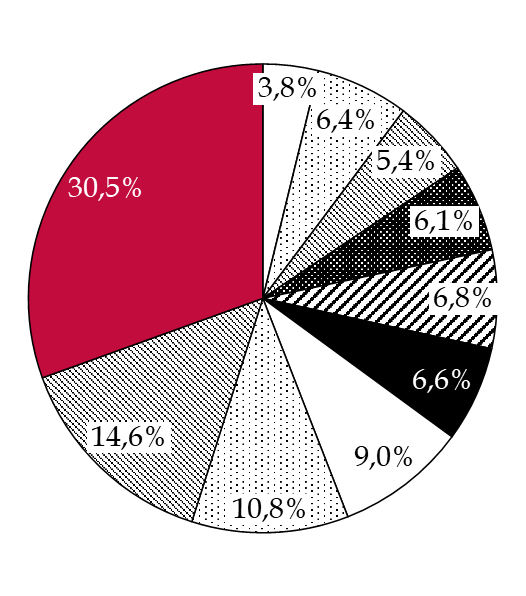

L'analyse, par l'Institut des politiques publiques, de la structure du revenu fiscal de référence des contribuables potentiellement redevables de la CDHR permet de confirmer cette intuition. Ainsi:

- d'une part, 90 % des revenus des redevables de la CDHR ne sont pas imposés au barème de l'IR ;

- d'autre part, au sein de ces revenus non imposés au barème, 76 % du RFR sont des revenus du capital imposés au PFU, 9 % correspondent à des revenus exonérés et 5 % proviennent d'autres revenus qui ne sont soumis ni au barème ni au PFU.

Décomposition du revenu fiscal de référence par catégorie de revenus

(en pourcentage)

Source : Institut des politiques publiques

Sans contester le fondement de cette imposition, le rapporteur général s'interroge sur le choix, opéré en 2024-2025, de créer une contribution différentielle au détriment d'un relèvement temporaire mais assumé et transparent du PFU. Le présent dispositif constitue un facteur inutile de complexité et envoie un message ambivalent aux contribuables qui ont bénéficié de la réforme de la fiscalité du capital en 2018 avec l'instauration du PFU.

B. UN DISPOSITIF INUTILEMENT COMPLEXE AU RENDEMENT ENCORE INCERTAIN

Dans le projet de loi de finances pour 2025, le Gouvernement estimait le rendement de cette imposition à deux milliards d'euros par an sur la période 2025-2027. Cette estimation reposait sur une évaluation du champ d'application de la contribution concernant de l'ordre de 62 500 foyers fiscaux, dont seulement 24 300 effectivement redevables, en raison d'un taux d'imposition effectif inférieur au plancher de 20 %.

Tout en maintenant son évaluation du nombre de redevables, l'évaluation préalable du présent article indique que le rendement escompté de la CDHR pour l'imposition des revenus de l'année 2026 a été révisé à 1,5 milliard d'euros. Si ce chiffrage paraît plus crédible que celui annoncé à l'automne 2024, il reste plus optimiste que l'évaluation réalisée par l'Institut des politiques publiques. Dans son étude précitée, l'IPP évalue ainsi le rendement maximal de la CDHR à 1,2 milliard d'euros, soit 800 millions d'euros de moins que l'évaluation initiale du Gouvernement et 300 millions d'euros de moins que son évaluation révisée23(*). Ce calcul a été réalisé « de façon statique et repose sur l'hypothèse d'absence de réponses comportementales des contribuables redevables de la CDHR. »24(*) Elle ne prend donc pas en compte la modification éventuelle par les contribuables de la structure de leurs revenus.

De fait, les potentiels redevables de la CDHR, en raison des types de revenus qu'ils perçoivent, disposent d'importantes capacités de pilotage de leur revenu imposable et se montrent réactifs aux évolutions de la fiscalité. L'évaluation de l'impact de la soumission au barème des revenus du capital, à partir de 2013, a démontré des effets significatifs de ce changement de la fiscal sur la distribution de dividendes25(*), avec une chute des dividendes reçus par les ménages, passant d'environ 39,6 milliards d'euros en 2012 à 26 milliards d'euros en 201326(*). Un ménage potentiellement assujetti à la CDHR peut aisément décaler d'un an la perception d'une partie de ses revenus pour échapper à cet impôt exceptionnel.

Par ailleurs, le dispositif même de l'article 224 du CGI permet aux contribuables de modérer le montant de leur imposition, par un recours au mécanisme de décote et par la prise en compte du caractère exceptionnel de certains revenus ou de la structure familiale du foyer. L'IPP mesure ainsi que le taux d'imposition moyen des redevables de la CDHR n'attendrait même pas 20 %, après application de la contribution, et ne serait théoriquement que de 18,9 %, affaiblissant par là même le symbole d'un impôt « plancher ».

Au total, à la complexité du dispositif et de son recouvrement, s'ajoute l'impossibilité de disposer d'une évaluation fiable de son rendement. Près d'un an après la présentation de ce dispositif, le rapporteur général regrette que le Gouvernement ne soit pas en mesure de confirmer l'estimation des recettes d'une imposition qui, vraisemblablement, devraient être inférieures de moitié à ce qui avait été annoncé.

Faute de disposer de données relatives à la première campagne de recouvrement de la CDHR, qui devrait se dérouler du 1er au 15 décembre 2025, l'évaluation des recettes de cette imposition demeure incertaine. En revanche, dès que les déclarations des contribuables seront connues, le rapporteur général juge indispensable l'actualisation par le Gouvernement du chiffrage du rendement de la prorogation de la CDHR à l'imposition des revenus de l'année 2026.

En conclusion, le rapporteur général renouvelle l'avis émis lors de la création de la CDHR : il s'agit d'un dispositif inutilement complexe, dont le rendement est fragilisé par la multitude de dispositions permettant de modérer le montant de la contribution acquittée. Dans un contexte de dégradation de nos finances publiques, il ne paraît cependant pas réaliste de supprimer le présent article, à condition de conserver le caractère temporaire et exceptionnel de cette contribution.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

3

Instauration d'une taxe sur le patrimoine financier

des holdings

patrimoniales

Le présent article prévoit la création d'une taxe sur les actifs non affectés à une activité opérationnelle des sociétés holdings patrimoniales. L'objectif poursuivi par le dispositif est de limiter les comportements d'optimisation fiscale permettant aux contribuables de piloter leur revenu imposable. L'interposition d'une holding entre le contribuable et son patrimoine lui permet de limiter son revenu imposable, les dividendes reversés sur le compte d'une holding n'étant pas fiscalisés au titre de l'imposition sur les revenus mais à l'impôt sur les sociétés, le taux du second étant très inférieur au taux supérieur du premier.

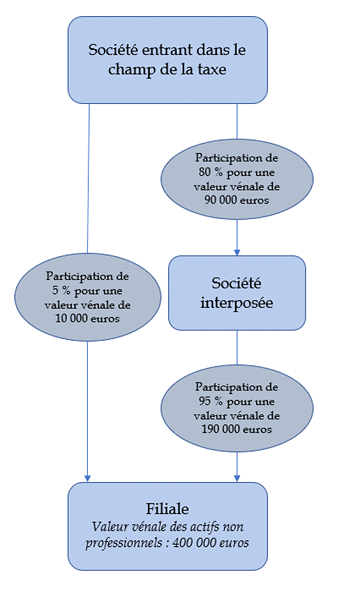

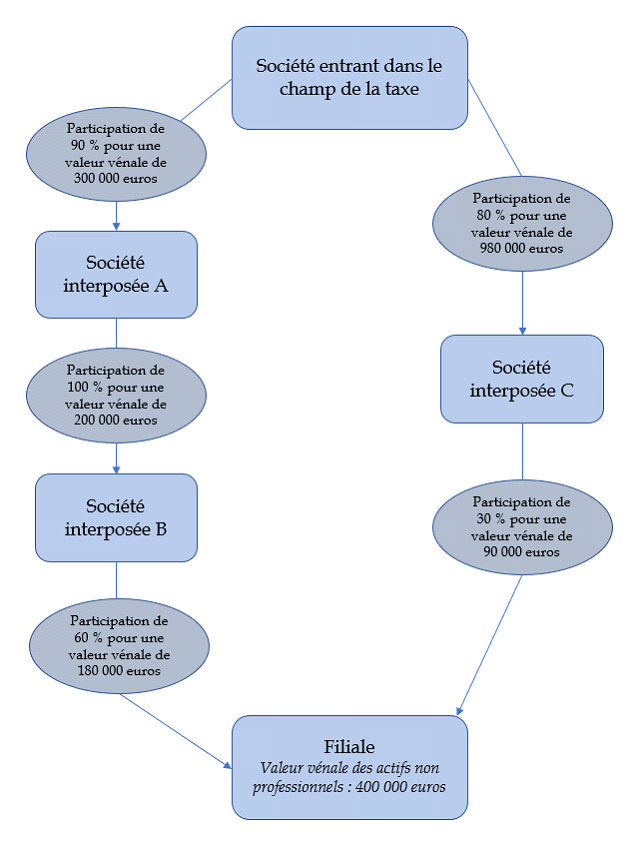

Entrent dans le champ de cette nouvelle contribution les sociétés dont le siège est situé en France et qui sont assujetties à l'impôt sur les sociétés, d'une part, et les sociétés dont le siège est situé hors de France assujetties à un impôt équivalent à l'impôt sur les sociétés ou qui sont des sociétés de capitaux et dont au moins un associé respectant les conditions de détention est fiscalement domicilié en France, dès lors que ces sociétés remplissent quatre conditions cumulatives :

- la valeur vénale de l'ensemble des actifs qu'elles détiennent est égale ou supérieure à cinq millions d'euros ;

- une personne physique, soit au sens du présent article le cercle familial proche, détient au moins 33,33 % des droits financiers ou des droits de vote ou y exerce en fait le pouvoir de décision ;

- les revenus passifs représentent plus de 50 % des produits d'exploitation et des produits financiers, hors reprises de provisions et amortissements ;

- elles ne sont pas contrôlées par une autre société assujettie à la taxe.

Trois ensembles d'actifs sont compris dans l'assiette de la nouvelle contribution :

- tout d'abord, la valeur vénale des biens corporels, des biens immeubles et des droits portant sur ces biens détenus par les sociétés entrant dans le champ de la taxe, exclusion faite des biens affectés à une activité industrielle, commerciale, artisanale, agricole ou libérale ;

- ensuite, une fraction de la valeur vénale des disponibilités et des titres, exclusion faite des titres de participation et de certains titres de jeunes PME ou souscriptions de fonds réglementés, détenus par les sociétés concernées à la date de clôture de l'exercice au titre duquel la taxe est due ;

- enfin, la somme des valeurs vénales de certaines participations directes détenues par la société visée par la taxe dans d'autres sociétés, sous réserve d'un plafond.

Le taux de la nouvelle contribution est de 2 %. Elle est acquittée :

- lorsque le siège de la société est situé en France, par la société elle-même ;

- lorsque le siège de la société est situé à l'étranger, par les personnes physiques domiciliées fiscalement en France qui satisfont aux conditions de détention et de contrôle de cette société.

Des règles spécifiques sont prévues pour le calcul de l'assiette lorsque la taxe est due par une personne physique au titre de ses participations dans une société étrangère assujettie à la taxe.

La nouvelle contribution serait déductible de l'impôt sur la fortune immobilière mais pas de l'impôt sur les sociétés.

Elle serait due par les sociétés concernées dont le siège est situé en France au titre des exercices clos à compter du 31 décembre 2025, d'une part ; d'autre part, pour les personnes physiques fiscalement domiciliées en France et détenant des sociétés concernées dont le siège est situé à l'étranger, elle s'appliquerait aux exercices clos à compter du 31 décembre 2026.

Au total, cette nouvelle contribution, qui doit être interprétée comme une dispositif anti-optimisation et non pas comme une taxe de rendement, soulève des difficultés. D'une part, l'inclusion par défaut de la trésorerie dans son assiette présente des risques pour l'activité opérationnelle de ces sociétés. D'autre part, la jurisprudence du Conseil constitutionnel sur la fiscalité du patrimoine fait peser sur cette contribution, quand elle est acquittée par les résidents fiscaux français, un risque de censure, faute de plafonnement.

Pour ces raisons, la commission propose d'adopter un amendement I-1 (FINC.1), qui vise :

- à recentrer la condition de détention de la holding par une personne physique sur les seuls cas correspondant à un véritable contrôle de la holding et notamment de sa politique de distribution des revenus ;

- à recentrer l'assiette sur une série d'actifs immobiliers et de biens meubles corporels non liés à l'activité professionnelle, communément qualifiés de « somptuaires » ;

- à remonter le taux de la nouvelle contribution à 20 %, pour renforcer la vocation anti-optimisation de ce dispositif ;

- à introduire, lorsque la taxe est due par les particuliers, un mécanisme de plafonnement de la contribution en fonction des revenus, sur le modèle de celui applicable à l'impôt sur la fortune immobilière afin d'assurer la constitutionnalité du dispositif.

La commission des finances propose d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : L'INTERPOSITION DE SOCIÉTÉS HOLDINGS PERMET À CERTAINS CONTRIBUABLES DE PILOTER LEURS REVENUS POUR OPTIMISER LE MONTANT DE LEUR IMPÔT

A. LES SOCIÉTÉS HOLDINGS, UN OUTIL DE STRUCTURATION DU PATRIMOINE BÉNÉFICIANT D'UN RÉGIME FISCAL FAVORABLE

1. La définition économique des sociétés « holdings » : des sociétés dont l'actif est principalement composé de participations financières dans d'autres sociétés

Le droit français n'offre pas de définition précise de la société « holding ». De fait, la notion de holding renvoie non pas à une forme sociale particulière mais à l'activité exercée par la société. Cette dernière a vocation à détenir et gérer des participations financières dans d'autres entreprises. La forme de la holding (SA, SARL, sociétés civiles, société en commandite par actions, etc.) n'a ainsi aucune incidence sur sa qualification.

Comme a pu le souligner la doctrine27(*), la holding, lorsqu'elle exerce une fonction d'animation d'un groupe (voir infra la notion de holding « animatrice »), est intimement liée au concept de groupe de sociétés, également de nature économique. Peu défini en droit français28(*), le groupe de société est un ensemble de sociétés juridiquement indépendantes, liées entre elles économiquement et financièrement, et dont l'une, qualifiée de société-mère, exerce sur l'ensemble un contrôle29(*).

Hormis un régime fiscal particulièrement avantageux et décrit infra, la holding présente, pour ses associés, des avantages de différentes natures30(*) :

- tout d'abord, une société holding dispose d'un effet de levier financier, avec des capacités d'endettement conséquentes. Cet effet de levier se retrouve tout particulièrement dans les opérations dites de « leverage buy out » (LBO). Dans ce cadre, la création d'une holding de rachat permet de faire supporter la charge d'une acquisition à la société cible de l'opération. La holding apporte un capital minimal, faisant reposer son acquisition sur l'emprunt, et rembourse les charges de sa dette grâce aux remontées de dividendes de la filiale nouvellement acquise ;

- ensuite, un effet de levier fiscal peut être mobilisé par les dirigeants d'une holding. Comme exposé infra, les remontées de dividendes des sociétés filles vers la holding peuvent bénéficier de régimes fiscaux avantageux, en particulier le régime dit « mère-fille » ;

- enfin, la constitution d'une holding présente des bénéfices d'ordres juridique et organisationnel. Ainsi, disposer d'une société holding permet à son associé majoritaire de contrôler indirectement une société cible, avec un apport initial minimal. De plus, dans le cadre de l'organisation d'un groupe de sociétés, la holding permet d'assurer des économies d'échelle, de mieux gérer les risques financiers et de proposer à ses filiales des fonctions support.

2. La notion de holding animatrice, un concept essentiellement fiscal

Si la notion de société holding demeure peu appréhendée en droit français, le droit fiscal, sous l'impulsion de la jurisprudence et de la doctrine fiscale, a progressivement établi une distinction entre les sociétés holdings « passives » et les sociétés holdings « animatrices » dans le cadre de l'imposition du patrimoine.

Il faut remonter à une instruction administrative de 1978 commentant la loi n° 76-1232 du 29 décembre 1976 de finances pour 1977 pour retrouver la première définition de la holding animatrice. Ainsi, « lorsque la prise de participations répond au désir de diriger ou de contrôler la société émettrice, l'activité de la société participante n'est pas différente de celle poursuivie par la société dans laquelle elle détient les droits. Les holdings qui exercent une activité de production par le biais de leurs filiales ou de participations dans les entreprises industrielles ont ainsi une activité commerciale. »31(*)

En l'état du droit, le Bulletin officiel des finances publiques (Bofip) définit les holdings passives comme « celles qui ne font qu'exercer les prérogatives usuelles d'un actionnaire (exercice du droit de vote et prises de décisions lorsque l'importance de la participation le permet, et exercice des droits financiers) », tandis que les holdings animatrices sont celles « qui sont les animatrices effectives de leur groupe, participent activement à la conduite de sa politique et au contrôle des filiales et rendent, le cas échéant et à titre purement interne au groupe, des services spécifiques administratifs, juridiques, comptables, financiers ou immobiliers. Ces sociétés utilisent ainsi leur participation dans le cadre d'une activité industrielle ou commerciale qui mobilise des moyens spécifiques. »32(*)

Cette définition est reprise, peu ou prou, par le code général des impôts dans le cadre de plusieurs régimes fiscaux dérogatoires.

Ainsi, à titre d'exemple, l'article 199 terdecies-0 A du CGI, relatif à la réduction d'impôt (IR-PME) pour souscription au capital d'une société (dite « réduction Madelin »), dispose que « une société holding animatrice s'entend d'une société qui, outre la gestion d'un portefeuille de participations, participe activement à la conduite de la politique de son groupe et au contrôle de ses filiales et rend, le cas échéant et à titre purement interne, des services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers. » Une définition similaire figure au 1 ter de l'article 150-0 D du CGI, s'agissant du régime de l'abattement proportionnel pour durée de détention.

Le régime dit « Dutreil » d'abattement à 75 % sur les transmissions par donation ou succession de titres de société ayant fait l'objet d'un engagement collectif de conservation de titre retient désormais également la notion de holding animatrice. L'article 23 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 a en effet intégré l'apport prétorien des juridictions administratives et judiciaires à l'article 787 B du CGI.

De même, s'agissant de l'impôt sur la fortune immobilière (IFI), l'article 966 du CGI retient la notion de holding animatrice pour l'exonération des biens professionnels.

Tableau non exhaustif des régimes dérogatoires faisant intervenir la notion de holding animatrice

|

Imposition |

Régime dérogatoire faisant intervenir la notion de holding animatrice |

|

Impôt sur le revenu |

- réduction d'impôt (IR-PME) pour souscription au capital d'une société ; dite « réduction Madelin » (art. 199 terdecies-0 A du CGI) ; - réduction d'impôt de de 25 % des intérêts d'emprunts contractés jusqu'au 31 décembre 2011 pour le rachat de PME (art. 199 terdecies-0 B du CGI) ; - abattement proportionnel pour durée de détention (art. 150-0 D du CGI). |

|

Droits de mutation à titre onéreux |

- abattement de 500 000 euros applicables aux rachats en pleine propriété d'entreprises par leurs salariés et les membres du cercle familial proche du cédant qui s'engagent à poursuivre leur activité professionnelle dans l'entreprise pendant cinq ans (art. 732 ter du CGI). |

|

Droits de mutation à titre gratuit |

- abattement de 75 % sur les transmissions par donation ou succession de titres de société ayant fait l'objet d'un engagement Dutreil (art. 787 B du CGI) ; - paiement différé et fractionné des droits de donation ou succession dus sur les entreprises (CGI, annexe III, art. 397 A et art. 404 GA à GD). |

|

Impôt sur la fortune immobilière |

- exonération des actifs professionnels (art. 966 du CGI). |

Source : commission des finances d'après le code général des impôts

3. Sous le régime de l'impôt sur les sociétés, les holdings bénéficient d'avantages fiscaux non négligeables

Dès lors qu'ils optent pour placer leur holding sous le régime de l'impôt sur les sociétés, les contribuables bénéficient de régimes fiscaux avantageux.

La holding soumise à l'IS présente pour son détenteur des avantages fiscaux certains. Les dividendes qui sont reversés à cette holding ne sont pas fiscalisés au titre de l'imposition sur les revenus, à la différence des dividendes perçus par les personnes physiques.

a) Le régime « mère-fille », le régime de l'intégration fiscale et la « niche Copé »

Les propriétaires d'une holding peuvent recueillir au sein de cette société les dividendes versés par sa filiale presque sans charge fiscale.

La société holding peut, en effet, opter pour le régime dit « mère-fille », introduit en France dès 192033(*) et dont l'objectif est de faciliter la constitution et le fonctionnement en groupes de sociétés en éliminant les doubles impositions sur les produits distribués par une filiale à sa société mère34(*).

Aux termes de l'article 145 du code général des impôts35(*), lorsqu'une société soumise à l'impôt sur les sociétés36(*) opte pour le régime « mère-fille », elle est, en tant que société mère, exonérée du paiement d'impôt sur les sociétés sur les dividendes issus de la ou des sociétés filles, dans la mesure où ces dividendes sont réputés avoir déjà supporté l'impôt sur les sociétés lors de la réalisation des bénéfices par des sociétés filiales. Ces dividendes ne sont pas pris en compte dans le résultat imposable de la société. Cependant, l'application de ce régime est subordonnée à la détention en pleine propriété, par la société mère, d'au moins 5 % du capital de sa filiale37(*). Lorsque la société mère remplit la condition de détention, la totalité des dividendes perçus peut bénéficier de l'exonération.

Toutefois, l'article 216 du CGI prévoit qu'une quote-part pour frais et charges (QPFC) est réintégrée dans le bénéfice net total de la société mère, imposable à l'IS. Cette QPFC est égale à 5 % du montant des dividendes reçus, crédit d'impôt compris. Lorsque la société mère bénéficie du régime de l'intégration fiscale38(*), le taux de la quote-part est ramené à 1 %. La société mère s'acquitte donc de l'impôt sur les sociétés (à un taux de 25 %) sur cette seule quote-part, à un taux effectif compris entre 0,25 % et 1,25 %, selon qu'elle bénéficie ou non du régime de l'intégration fiscale.

L'exonération est, de plus, soumise à une condition de conservation. Elle ne revêt un caractère définitif que lorsque les titres de participation dans la filiale sont conservés pendant un délai de deux ans39(*) et l'exonération peut être remise en cause en cas de non-respect de ce délai. L'obligation de détention s'applique à la participation représentant au moins 5 % du capital de la société émettrice.

Au total, ce n'est que lorsque la holding ne bénéficie pas, sur les titres qu'elle détient, du régime « mère-fille », que les dividendes qu'elle perçoit de ses filiales sont soumis à l'impôt sur les sociétés au taux normal de 25 %. L'application du régime « mère-fille » permet l'exonération, à hauteur de 95 % à 99 % de leur montant selon les cas, des produits remontés.

Tableau comparatif d'application de l'impôt sur le revenu à un actionnaire personne physique, et des régimes « mère-fille » et de l'intégration fiscale à une société-mère

(en euros)

|

Personne physique actionnaire |

Application du régime « mère-fille » |

Application du régime de l'intégration fiscale |

|||

|

Dividendes distribués à l'actionnaire |

750 000 |

Dividendes distribués à la société mère |

750 000 |

Dividendes distribués à la société mère |

750 000 |

|

Prélèvement forfaitaire unique (taux de 30 %) |

225 000 |

Impôt sur les sociétés dû (taux de 25 %) sur la quote-part pour frais et charges de 5 % |

9 380 |

Impôt sur les sociétés dû (taux de 25 %) sur la quote-part pour frais et charges de 1 % |

1 880 |

|

Revenu de l'actionnaire |

525 000 |

Bénéfice de la société mère |

740 063 |

Bénéfice de la société mère |

748 130 |

Source : commission des finances d'après le code général des impôts

À titre surérogatoire, un régime favorable est aussi appliqué aux plus-values générées lors de la cession par une société mère des titres de ses filiales, dont elle détient au moins 5 % du capital, détenus depuis plus de deux ans : la niche dite « Copé »40(*). Codifié au a quinquies du I de l'article 219 du CGI, ce dispositif prévoit une exonération complète d'impôt sur les sociétés portant sur les plus-values provenant de participations détenues à long terme41(*). Comme pour le régime mère fille, une QPFC demeure imposable à l'IS, fixée à 12 % du montant brut42(*) (ce qui a pour effet de ne plus prendre en compte les éventuelles moins-values de cession dans le calcul de l'assiette imposable).

b) Le régime de l'apport-cession

Le détenteur d'une holding a la possibilité de bénéficier du régime dit de l'apport-cession, codifié à l'article 150-0 B ter du code général des impôts43(*). Ce régime permet au contribuable de reporter l'imposition de la plus-value constatée lors de l'apport de titres d'une société à une autre société soumise à l'impôt sur les sociétés ou à un impôt équivalent (qui peut être une holding), qu'il contrôle à la date de l'apport. On parle alors de holding d'apport-cession.

Pour le calcul de l'impôt, la plus-value est constatée au moment de l'apport de titres à la société contrôlée mais placée en report d'imposition. Toutefois, il est mis fin à ce report d'imposition, en cas :

- de cession à titre onéreux, par l'apporteur, des titres reçus en rémunération de l'apport ;

- de cession à titre onéreux, par la société bénéficiaire de l'apport, des titres apportés dans les trois années suivant l'apport sauf dans deux cas de figure. D'une part, le report est maintenu lorsque la société bénéficiaire de l'apport cède les titres dans un délai de trois ans à compter de la date de l'apport et prend l'engagement de réinvestir au moins 60 % du produit de la cession dans un délai de deux ans dans des activités économiques contrôlés directement. D'autre part, le report n'expire pas si la vente des titres apportés a été effectuée au-delà d'un délai de trois ans ;

- de transfert du domicile fiscal hors de France.

Le mécanisme de l'apport-cession, par l'interposition d'une holding patrimoniale, permet au contribuable de différer dans le temps l'imposition de plus-values de cession, sous réserve de réinvestir ces gains de cession dans l'économie. De report en report, le risque est fort que ces plus-values ne soient jamais soumises à l'impôt sur le revenu.

c) L'utilisation des holdings dans le cadre des droits de succession ou de donation : l'exemple topique du régime Dutreil

Aux termes de l'article 787 B du code général des impôts (CGI), établi par la loi n° 99-1172 du 30 décembre 1999 de finances pour 2000, les donations et les transmissions44(*) de parts ou actions de sociétés ayant fait l'objet d'un pacte Dutreil sont exonérées de droits de mutation à titre gratuit (DMTG) à concurrence de 75 % de leur valeur45(*).

Le bénéfice de cette exonération de DMTG est subordonné à deux conditions.

D'une part, seules les parts ou les actions d'une société ayant une activité industrielle, commerciale, artisanale, agricole ou libérale peuvent bénéficier de cette exonération partielle.

D'autre part, le bénéfice de ce régime doit respecter un objectif de stabilisation de l'actionnariat. Trois critères doivent être remplis pour valider le bénéfice de l'exonération fiscale :

- un engagement collectif des héritiers ou donataires de conservation de deux ans au minimum46(*) ;

- un engagement individuel de conservation de quatre ans47(*) à compter de l'expiration de l'engagement collectif. Cet engagement individuel signifie que si l'un des bénéficiaires de la transmission ne respecte pas son engagement, cette rupture de contrat n'est pas de nature à remettre en cause l'exonération partielle dont ont pu bénéficier, le cas échéant, les autres bénéficiaires de la transmission ;

- l'exercice d'une fonction de direction par l'un des signataires durant la phase d'engagement collectif et pendant trois ans à compter de la transmission.

Les héritiers, légataires ou donataires de titres ou de parts de sociétés holdings peuvent bénéficier du pacte Dutreil si ces holdings sont animatrices de leur groupe, sous réserve de respecter les engagements de conservation et d'activité48(*). À cet égard, s'inspirant de la jurisprudence administrative49(*) et judiciaire50(*), l'article 23 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 a modifié l'article 787 B du CGI pour admettre qu'une société qui « a pour activité principale la participation active à la conduite de la politique de son groupe constitué de sociétés contrôlées directement ou indirectement » exerce une activité commerciale51(*).

L'exonération fiscale de 75 % des DMTG s'applique également aux titres d'une société holding « passive », qui possède directement des parts ou des actions d'une société faisant l'objet d'un engagement de conservation auquel la société a souscrit (simple interposition), ainsi qu'aux titres d'une société qui possède une participation dans une société qui a souscrit un engagement de conservation (double interposition).

Exonération des biens professionnels dans le cadre de l'IFI et holdings patrimoniales

Les actifs professionnels sont exclus de l'assiette de l'impôt sur la fortune immobilière. Aux termes des articles 975 et 976 du CGI, trois catégories de biens professionnels sont concernées : les actifs affectés à une exploitation individuelle, les actifs affectés à une société et certains biens ruraux.

Ainsi, les actifs affectés à l'activité d'une société dans laquelle le redevable exerce son activité professionnelle principale, dans le cas d'une société soumise à l'impôt sur le revenu, ou des fonctions dirigeantes, dans le cas d'une société soumise à l'impôt sur les sociétés, sont exonérés d'IFI. L'article 975 précise que l'activité exercée par la société doit être de nature industrielle, commerciale, artisanale, agricole ou libérale.

L'article 966 du CGI, qui précise le champ des activités commerciale par renvoi aux articles 34 et 35 du même code, admet que « sont également considérées comme des activités commerciales les activités de sociétés qui, outre la gestion d'un portefeuille de participations, participent activement à la conduite de la politique de leur groupe et au contrôle de leurs filiales et rendent, le cas échéant et à titre purement interne, des services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers. »

Sous réserve que le redevable respecte les conditions figurant au III de l'article 975 du CGI (exercice des fonctions dirigeantes donnant lieu à une rémunération normale qui représente plus de la moitié de ses revenus professionnels, d'une part, détention de 25 % des droits de vote ou participation représentant 50 % de son patrimoine brut total), les actifs professionnels de la société holding animatrice sont exclus de l'assiette de l'IFI.

Source : commission des finances d'après le Bulletin officiel des finances publiques

B. FACE AUX PROBLÈMES POSÉS PAR LE RECOURS À DES HOLDINGS UTILISÉES DANS UN BUT D'OPTIMISATION FISCALE, DES TAXES ONT ÉTÉ MISES EN PLACE DANS CERTAINS PAYS

1. Le double problème posé par le recours à des « holdings patrimoniales » à des fins d'optimisation fiscale

Certains contribuables peuvent avoir recours à une holding dans un but d'optimisation fiscale au lieu d'y avoir recours dans le seul but d'organiser l'activité des filiales à l'échelle du groupe, ce qui pose un double problème, d'une part au regard de l'esprit du droit et, d'autre part, au regard de l'égalité devant les charges publiques.

a) Un quasi-abus de droit

Le premier problème posé par le recours à des « holdings patrimoniales » réside dans le quasi-« abus de droit52(*) » que cela constitue, aux termes d'un rapport particulier établi dans le cadre de travaux du Conseil des prélèvements obligatoires sur l'égalité des citoyens devant l'imposition des revenus.

La ministre de l'action et des comptes publics Amélie de Montchalin a popularisé la notion de « suroptimisation fiscale », qui ne correspond certes à aucune qualification juridique précise, mais renvoie à l'idée d'un détournement de statuts sociétaires et de régimes fiscaux existants de leur objectif initial.

D'une part, l'interposition d'une holding entre la personne physique et son patrimoine facilite pour ce dernier le pilotage de ses revenus. Le patrimoine de la personne physique peut être géré par la holding, qui est une personne morale et propriétaire des parts. Par ailleurs, les dividendes perçus par la holding peuvent être ou bien réinvestis, ou bien soustraits à la holding à des fins de consommation personnelle. C'est alors le seul cas où ils sont imposés à l'imposition sur le revenu, à la différence de ce qui se produit pour une personne physique : même si elle choisit de réinvestir entièrement ses dividendes, elle aura préalablement versé le prélèvement forfaitaire unique (PFU) à l'administration fiscale.

Cette maîtrise du moment auquel intervient la distribution des dividendes peut donner lieu à des stratégies d'optimisation consistant à procéder à cette distribution lorsque l'imposition est au plus bas. Une double illustration de ces stratégies d'optimisation intertemporelle a été donnée en 2013 par la suppression du prélèvement forfaitaire libératoire (PFL) puis en 2018 par la mise en place d'un prélèvement forfaitaire unique (PFU) sur les revenus du capital : « les entreprises contrôlées directement par des personnes physiques résidant en France ont réduit, ou stoppé, la distribution des dividendes entre 2013 et 2017 », années lors desquelles avait cours l'imposition au barème, « sans aucun effet sur l'investissement », puis a augmenté de 15,3 % en 2018, ce qui est « attribuable à la réforme du PFU53(*) ».

D'autre part, le recours à une holding patrimoniale peut poursuivre l'objectif de mobiliser les différents régimes juridiques présentés supra (régime « mère-fille », régime de l'apport-cession, Pacte Dutreil...). La valeur logée dans les holdings peut par exemple servir de gage dans le cadre de prêts lombards54(*), ce qui se traduit par un accès effectif à de la liquidité. À propos du régime « mère-fille », le Conseil des prélèvements obligatoires55(*), souligne ainsi que « dans certains cas, la création de la société mère ne répond pas à un impératif de gestion de la société fille ou à une stratégie industrielle, mais à une volonté d'optimisation fiscale : on parle alors, au sujet de la société mère, de « holding patrimoniale. » »

À ce titre, l'on pourrait être tenté de qualifier ces pratiques d'« abus de droit », ce qui correspond bien au « fait de recourir à ce type de mécanisme dans le seul but de minimiser le montant de l'impôt payé », comme l'indique le rapport précité. Seulement, ainsi que le souligne le rapport précité, le concept d'abus de droit est très difficile à manier, ce qui se traduit par un contentieux souvent favorable aux foyers fiscaux mis en cause. L'abus de droit n'est caractérisé, en effet, que dans le cas où il est établi que l'optimisation fiscale est le seul objectif du recours à une holding. Or, toujours selon ce même rapport, « il est aisé pour le dirigeant de doter la holding d'une autre fonction destinée à asseoir sa régularité du point de vue juridique ».

La définition de l'abus de droit

« Afin d'en restituer le véritable caractère, l'administration est en droit d'écarter, comme ne lui étant pas opposables, les actes constitutifs d'un abus de droit, soit que ces actes ont un caractère fictif, soit que, recherchant le bénéfice d'une application littérale des textes ou de décisions à l'encontre des objectifs poursuivis par leurs auteurs, ils n'ont pu être inspirés par aucun autre motif que celui d'éluder ou d'atténuer les charges fiscales que l'intéressé, si ces actes n'avaient pas été passés ou réalisés, aurait normalement supportées eu égard à sa situation ou à ses activités réelles.

En cas de désaccord sur les rectifications notifiées sur le fondement du présent article, le litige est soumis, à la demande du contribuable, à l'avis du comité de l'abus de droit fiscal. L'administration peut également soumettre le litige à l'avis du comité.

Les avis rendus font l'objet d'un rapport annuel qui est rendu public. »

Source : Article L. 64 du livre des procédures fiscales

b) Une pratique contribuant à la régressivité de l'imposition en haut de la distribution des revenus et des patrimoines

Le second problème posé par le recours aux holdings patrimoniales a trait aux conséquences que ce mécanisme d'optimisation peut présenter sur la progressivité de l'impôt et donc, in fine sur la distribution des revenus et des patrimoines, pouvant alimenter un sentiment d'injustice et affecter le consentement à l'impôt.

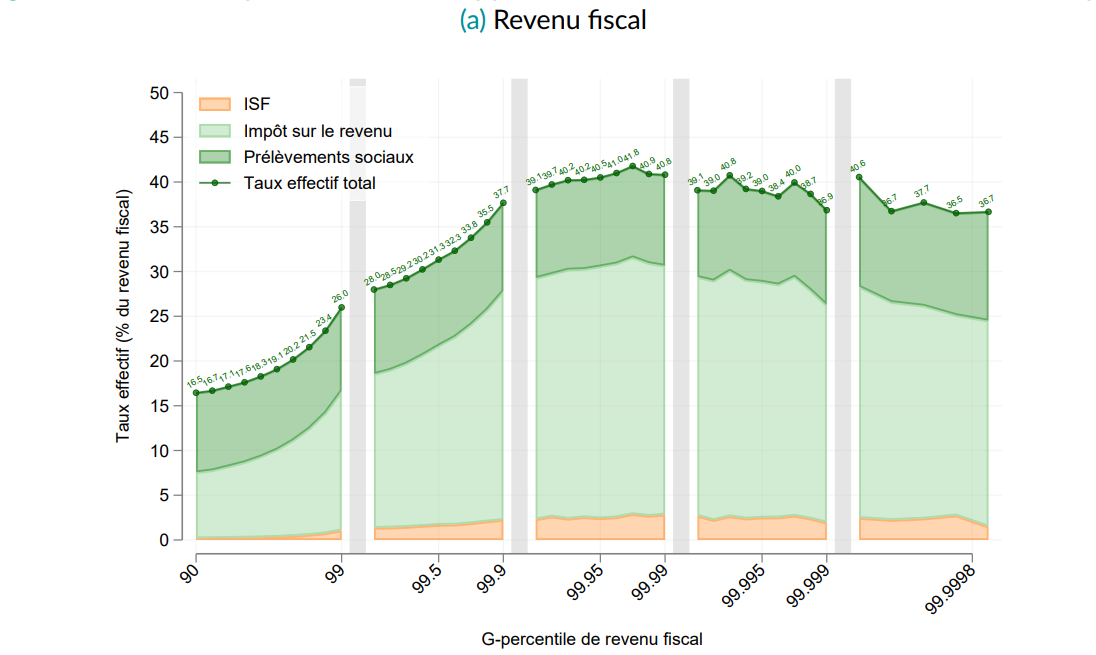

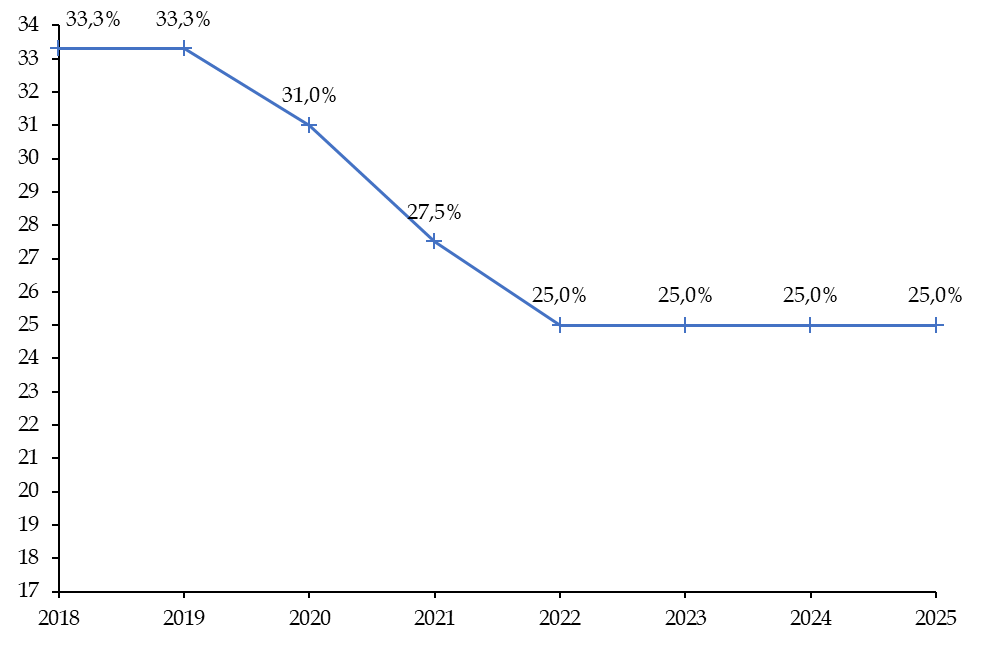

En juin 2023, une note de l'Institut des politiques publiques56(*) portant sur des données de 201657(*) a permis d'identifier que le taux effectif d'imposition, tous impôts directs compris, devenait légèrement, mais réellement régressif tout en haut de la distribution, au regard du revenu fiscal de référence, en passant de près de 41 % pour les 0,01 % de foyers fiscaux percevant les plus hauts revenus fiscaux58(*), à un taux de moins de 37 % pour les 0,0002 % plus hauts revenus59(*) (les « milliardaires »).

Taux effectif d'imposition directe du dernier décile (en % du revenu fiscal)

Source : Institut des politiques publiques

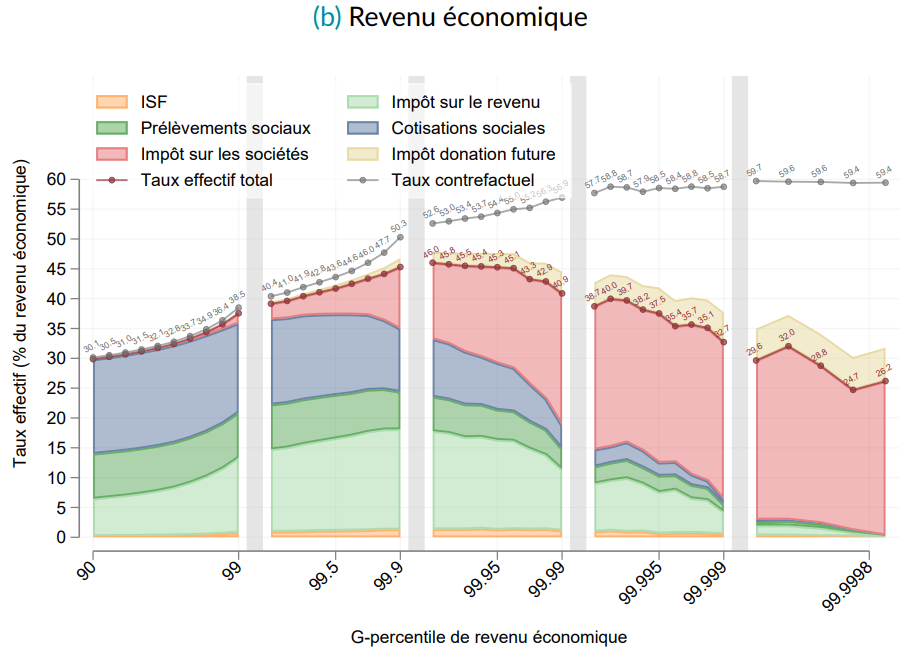

Surtout, cette même note mettait en évidence une régressivité beaucoup plus marquée au sein des 0,1 % des foyers aux revenus les plus élevés, au regard d'un « revenu économique dont disposent les ménages » défini par l'IPP, en un sens large, comme « l'ensemble des revenus réalisés et contrôlés effectivement par le foyer fiscal » - ce qui exclut toujours les variations de patrimoine ou les revenus latents non encore réalisés, mais inclut « les cotisations sociales non contributives ainsi que les bénéfices des sociétés contrôlées par les foyers fiscaux60(*) ».

D'un taux effectif de 46 % du revenu économique pour les 0,1 % de foyers fiscaux les plus riches61(*), le taux tomberait à 26 % pour les 0,0002 % les plus riches, alors que « si le barème des impôts personnels leur était appliqué, et si ce changement n'entraînait aucune réponse comportementale de leur part » (taux contrefactuel), un taux de 59 % leur serait appliqué.

Taux effectif d'imposition directe du dernier décile (en % du revenu économique)

Source : Institut des politiques publiques

À la différence des travaux de Piketty, Saez et Zucman, l'approche retenue par cette note de l'Institut des politiques publiques conclut à une « régressivité [qui n']apparaît [que] tout en haut de la distribution des revenus : la majorité des foyers les plus aisés (95 % des 378 000 foyers au sein du 1 % des revenus les plus élevés) paie des impôts personnels importants du fait de la progressivité du barème, mais les 37 800 foyers fiscaux aux revenus les plus élevés (les 0,01 %) bénéficient d'un taux global d'imposition plus faible ».

Au-delà des 0,01 % des ménages les plus riches, « l'IS devient prépondérant », « la plupart [de leurs] revenus [étant] logés dans les sociétés qu'ils contrôlent ». L'IPP met même en évidence que les impôts personnels « ne représentent plus que 2 % du revenu économique parmi les 378 ménages les plus aisés ». « Pour les « milliardaires », l'impôt sur le revenu ou l'ISF ne représentent qu'une fraction négligeable de leurs revenus globaux, alors que l'impôt sur les sociétés est le principal impôt acquitté ». Cela tient « au fait qu'au fur et à mesure que l'on s'élève dans la distribution des revenus, les foyers fiscaux reçoivent de plus en plus de revenus par le biais des bénéfices des sociétés qu'ils détiennent, sans pour autant décider de se distribuer tous ces bénéfices. »