II. - RESSOURCES AFFECTÉES

A. - DISPOSITIONS RELATIVES AUX COLLECTIVITÉS TERRITORIALES

ARTICLE 31

Fixation pour 2026 des montants de la dotation globale de

fonctionnement (DGF) et des variables d'ajustement, rebudgétisation de

la fraction régionale de taxe sur la valeur ajoutée (TVA)

« ex-DGF »

sur un prélèvement sur

recettes

Le présent article fixe le montant de la dotation globale de fonctionnement (DGF) pour l'année 2026 à 32,6 milliards d'euros, contre 27,4 milliards d'euros en loi de finances initiale pour 2025. Cette hausse substantielle est entièrement expliquée, toutefois, par des mesures de périmètre et notamment la rebudgétisation de la fraction régionale de taxe sur la valeur ajoutée (TVA) « ex-DGF ». À périmètre constant, la DGF est maintenue et la nouvelle DGF des régions rebudgétisée correspond à la fraction régionale de TVA perçue en 2025.

Il établit également le niveau des dotations et des compensations d'exonérations entrant dans le périmètre des variables d'ajustement. Pour 2026, le présent article propose une minoration de ces variables de 527 millions d'euros, soit un niveau légèrement supérieur aux 487 millions d'euros votés en 2025.

Enfin, il applique un coefficient pour réduire le montant du prélèvement sur recettes introduit pour compenser la baisse des valeurs locatives des établissements industriels (PSR VLEI) décidée à en loi de finances pour 2021. Cette mesure vise à maîtriser un prélèvement dynamique, dont le montant est passé de 3,3 milliards d'euros en 2021 à 4,3 milliards d'euros en 2025, et qui doit atteindre 4,7 milliards d'euros en 2026 : le présent article ramène le PSR VLEI à 3,5 milliards d'euros.

Le rapporteur général estime que la mesure proposée permet effectivement de maîtriser un PSR fortement dynamique. Le dispositif proposé repose en outre majoritairement sur des territoires qui ont pu bénéficier depuis trois ans de la baisse des impôts de production. Il appartient toutefois d'ajuster cette mesure, pour la rendre plus opérante et pour mieux en maîtriser les effets, en réduisant le poids qu'elle fait peser sur le bloc communal et en préservant certaines collectivités particulièrement exposées. C'est le sens de l'amendement I-20 (FINC.20).

Enfin, le rapporteur général estime que la révision des variables d'ajustement proposée par le présent article est la moins mauvaise solution pour maîtriser le volume des concours financiers de l'État dans le contexte d'un nécessaire redressement budgétaire et alors que ces variables portent sur des dispositifs introduits pour compenser un réforme fiscale intervenue il y a maintenant près de quinze ans et dont les effets sont de plus en plus éloignés de la réalité économique de nos territoires.

En conséquence, la commission des finances propose d'adopter cet article modifié par l'amendement I-20 (FINC.20).

I. LE DROIT EXISTANT : LA STABILITÉ DE LA DOTATION GLOBALE DE FONCTIONNEMENT ET LE DYNAMISME RÉCENT D'AUTRES CONCOURS FINANCIERS

Le présent article comprend des dispositions usuelles des projets de loi de finances, à savoir la fixation des montants de la dotation globale de fonctionnement (DGF) et des variables d'ajustement.

Son périmètre est néanmoins élargi cette année à deux mesures distinctes : la rebudgétisation de la DGF des régions et la limitation du prélèvement sur recettes (PSR) visant à compenser la baisse des valeurs locatives des établissements industriels (VLEI).

A. RAPPEL DES MODALITÉS DE FIXATION DE LA DGF ET DES VARIABLES D'AJUSTEMENT

1. Fixation et composition de la DGF

Instituée par la loi du 3 janvier 1979796(*), la dotation globale de fonctionnement (DGF) vise à compenser les charges supportées par les collectivités territoriales, à contribuer à leur fonctionnement et à corriger les inégalités de richesses entre les territoires.

Depuis 2011, le montant global de DGF est fixé chaque année en loi de finances au sein de l'article L. 1613-1 du code général des collectivités territoriales (CGCT). À partir de ce montant :

- la fixation du montant de la DGF des départements est régie par l'article L. 3334-1 du CGCT ;

- le montant de la DGF du bloc communal n'est pas expressément fixé en loi de finances mais correspond au solde entre le montant total de la DGF et la DGF des départements797(*), aux termes de l'article L. 2334-1 du CGCT.

La DGF des départements se compose d'une dotation forfaitaire, d'une dotation de compensation, d'une dotation de péréquation urbaine (DPU)798(*) et d'une dotation de fonctionnement minimale (DFM)799(*).

La DGF des communes se compose elle d'une dotation forfaitaire, d'une dotation de solidarité urbaine (DSU), d'une dotation de solidarité rurale (DSR) et d'une dotation nationale de péréquation (DNP).

Enfin, la DGF des intercommunalités à destination des établissements publics de coopération intercommunale (EPCI) se compose d'une dotation d'intercommunalité et d'une dotation de compensation.

2. La définition des variables d'ajustement

Les différents concours financiers de l'État aux collectivités enregistrent des évolutions indépendantes, telles que la progression des dotations de péréquation ou encore l'augmentation liée à l'évolution démographique.

Aussi, afin de rendre les évolutions des concours financiers compatibles avec les objectifs de maîtrise des dépenses publiques, ces derniers ont fait l'objet de mesures de maîtrise dès la loi de finances initiale (LFI) pour 2008800(*) qui prévoyait de réduire à la seule inflation la progression de l'ensemble des concours de l'État. Dès lors, les dotations dont les taux de croissance étaient supérieurs à l'inflation était compensées par la baisse corrélative d'autres dotations, dites « variables d'ajustement », dont le montant était ajusté en conséquence.

Dans le prolongement de cette logique, la LFI 2009801(*) a étendu le nombre de ces variables de manière à répartir plus équitablement la charge entre les différentes dotations faisant l'objet d'une minoration.

Depuis, dès l'élaboration du projet de loi de finances, les évolutions tendancielles des prélèvements sur recettes au profit des collectivités ou des dotations budgétaires doivent être gagées au sein des concours financiers par la minoration de certains concours.

Jusqu'à 2016, les variables d'ajustement étaient constituées :

- d'une partie des compensations d'exonérations de fiscalité locale ;

- de la part de la dotation pour transferts de compensations d'exonérations de fiscalité directe locale (dite « dotation carrée ») qui correspondait à d'anciennes compensations d'exonérations antérieures à la réforme de la taxe professionnelle déjà ajustables ;

- de la totalité de la dotation unique des compensations spécifiques à la taxe professionnelle (DUCSTP).

Entre 2017 et 2019, l'assiette des variables a été élargie aux dotations figées issues de la réforme de la taxe professionnelle pour neutraliser la dynamique importante d'un certain nombre de dotations et prélèvements sur recettes au sein l'enveloppe des concours financiers :

- l'article 33 de la loi de finances pour 2017802(*) a inclus à l'assiette des compensations soumises à minoration : la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) des régions et des départements, les fonds départementaux de péréquation de la taxe professionnelle (FDPTP) et la totalité de la dotation pour transferts de compensations d'exonération de fiscalité directe locale des régions et des départements ;

- l'article 77 de la loi de finances pour 2019803(*) a élargi le périmètre des variables d'ajustement à la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) des communes et des établissements publics de coopération intercommunale (EPCI) ;

- l'article 73 de la loi de finances pour 2020804(*) a élargi l'assiette au PSR de compensation du versement transport, destiné à compenser aux autorités organisatrices de la mobilité (AOM) la perte de recettes consécutive au relèvement en 2016 du seuil d'assujettissement (de 9 à 11 salariés) des entreprises au versement transport.

Par ailleurs, depuis 2018, l'objectif affiché de ces variables d'ajustement est également de respecter la trajectoire d'évolution du montant des concours financiers de l'État aux collectivités locales telle que fixée par les lois de programmation des finances publiques (LPFP).

La loi de programmation des finances publiques pour la période 2023 à 2027805(*) prévoit, une évolution des concours financiers décomposée comme suit.

Trajectoire d'évolution des concours

financiers de l'État

aux collectivités territoriales

fixée par la LPFP 2023-2027

(en milliards d'euros courants, à périmètre constant)

|

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

Fonds de compensation pour la taxe sur la valeur ajoutée |

6,7 |

7,1 |

7,62 |

7,88 |

7,79 |

|

Taxe sur la valeur ajoutée affectée aux régions |

5,09 |

5,38 |

5,58 |

5,78 |

6,01 |

|

Autres concours (crédits RCT et PSR hors FCTVA) |

41,06 |

41,5 |

41,74 |

42 |

42,25 |

|

Total des concours financiers de l'État aux collectivités territoriales (hors mesures exceptionnelles) |

52,85 |

53,98 |

54,94 |

55,66 |

56,04 |

Source : article 14 de la LPFP 2023-2027

Elle inclut ainsi les prélèvements sur recettes de l'État établis au profit des collectivités territoriales et les crédits du budget général relevant de la mission « Relations avec les collectivités territoriales ».

À noter cependant que l'évolution du FCTVA, tout comme celle de la TVA affectée aux régions, est mentionnée à titre indicatif mais n'est pas plafonnée strictement, les versements y afférents dépendant du niveau des investissements réalisés par les collectivités pour la première et du dynamisme de la TVA pour la seconde.

B. L'ÉVOLUTION DE LA DGF ET DES TRANSFERTS FINANCIERS ENTRE 2024 ET 2025

1. L'exécution 2024 des transferts financiers aux collectivités territoriales

En 2024, l'exécution des transferts financiers aux collectivités territoriales s'est établie à 104,6 milliards d'euros en autorisations d'engagement (AE) et se décompose ainsi :

- les concours financiers de l'État aux collectivités territoriales pour un montant total de 54,40 milliards d'euros, dépassant les 53,98 milliards d'euros prévus par la loi de programmation des finances publiques. Ils sont répartis entre les prélèvements sur recettes à hauteur de 45,3 milliards d'euros (dont 27,2 milliards d'euros de DGF), la TVA affectée aux régions en substitution de la DGF depuis 2018 (5,2 milliards d'euros) et aux départements depuis 2021 (280 millions d'euros) ainsi que les crédits de la mission « Relations avec les collectivités territoriales » (3,9 milliards d'euros en AE) ;

- la fiscalité transférée pour 37,6 milliards d'euros, auxquels s'ajoute 1,3 milliard d'euros pour le financement de la formation professionnelle ;

- des transferts financiers divers (contrepartie de dégrèvements législatifs, produit des amendes de police de la circulation et des radars, subventions de fonctionnement et d'équipement hors ministère de l'intérieur), pour un montant de 11,1 milliards d'euros.

Cette exécution est inférieure de 0,8 milliard d'euros au montant total fixé dans la LFI 2024806(*) (105,4 milliards d'euros).

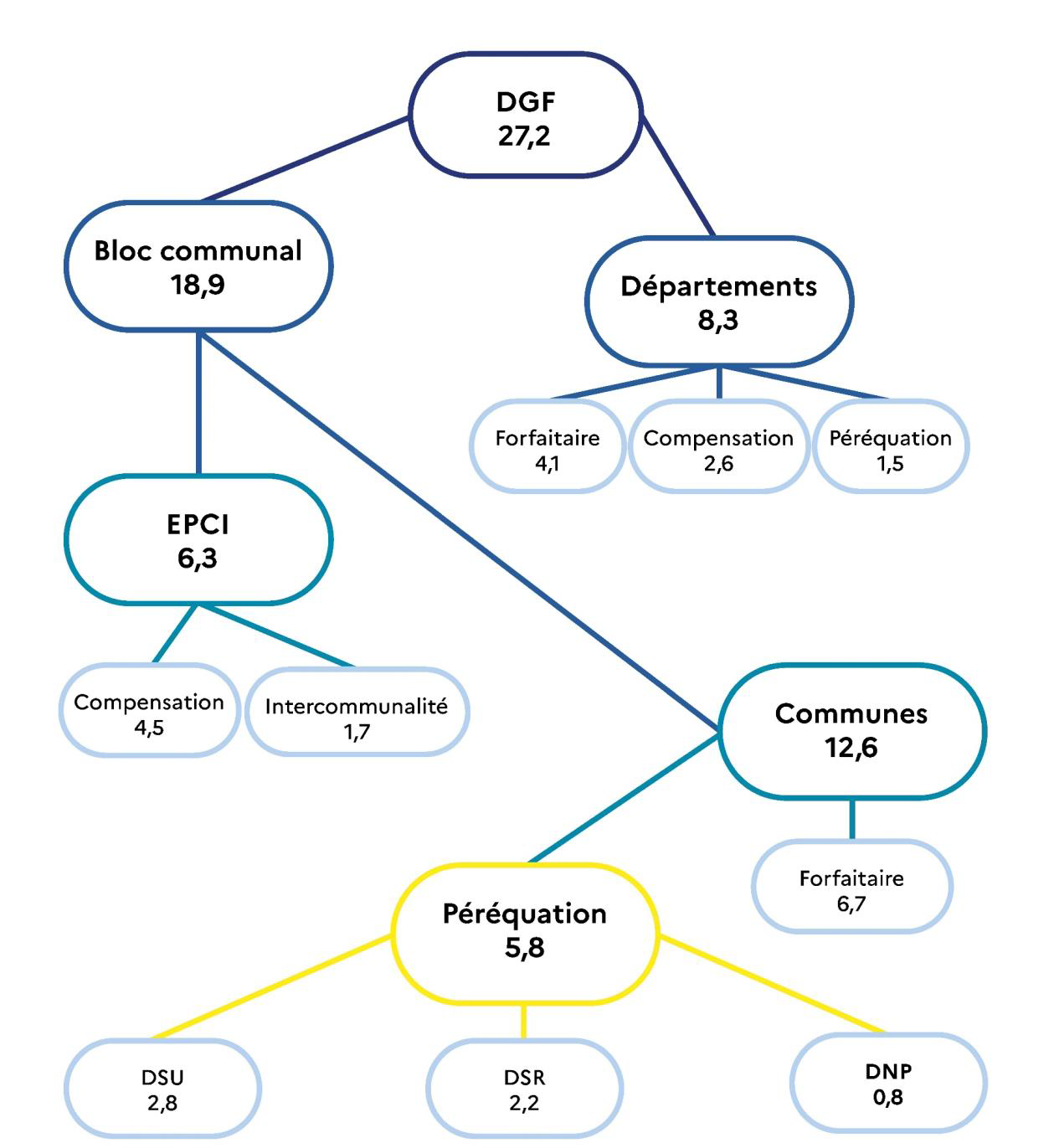

En 2024, la DGF exécutée, d'un montant de 27,2 milliards d'euros, représentait 60,0 % du total des concours financiers exécutés et 26,0 % du total des transferts financiers.

Schéma simplifié de la DGF en LFI 2024

(en milliards d'euros)

Source : DGCL, guide pratique de la DGF

2. Les montants des transferts financiers prévus en LFI 2025

Le montant des transferts financiers de l'État au profit des collectivités territoriales s'élevait, dans la LFI 2025807(*), à 105,2 milliards d'euros en autorisations d'engagement (AE) et se composait comme suit :

- les concours financiers de l'État aux collectivités territoriales pour un montant total de 54,4 milliards d'euros, soit un montant en deçà des 54,94 milliards inscrits en loi de programmation des finances publiques. Ils sont répartis entre les prélèvements sur recettes à hauteur de 45,2 milliards d'euros (dont 27,4 milliards d'euros de DGF), la TVA affectée aux régions en substitution de la DGF depuis 2018 pour 5,3 milliards d'euros et aux départements depuis 2021 pour 281 millions d'euros ainsi que les crédits de la mission « Relations avec les collectivités territoriales », pour un montant de 3,9 milliards d'euros ;

- la fiscalité transférée pour 38,6 milliards d'euros, auxquels s'ajoute 1,3 milliard d'euros pour le financement de la formation professionnelle ;

- des transferts financiers divers (contrepartie de dégrèvements législatifs, produit des amendes de police de la circulation et des radars, subventions de fonctionnement et d'équipement hors ministère de l'intérieur), pour un montant de 10,7 milliards d'euros.

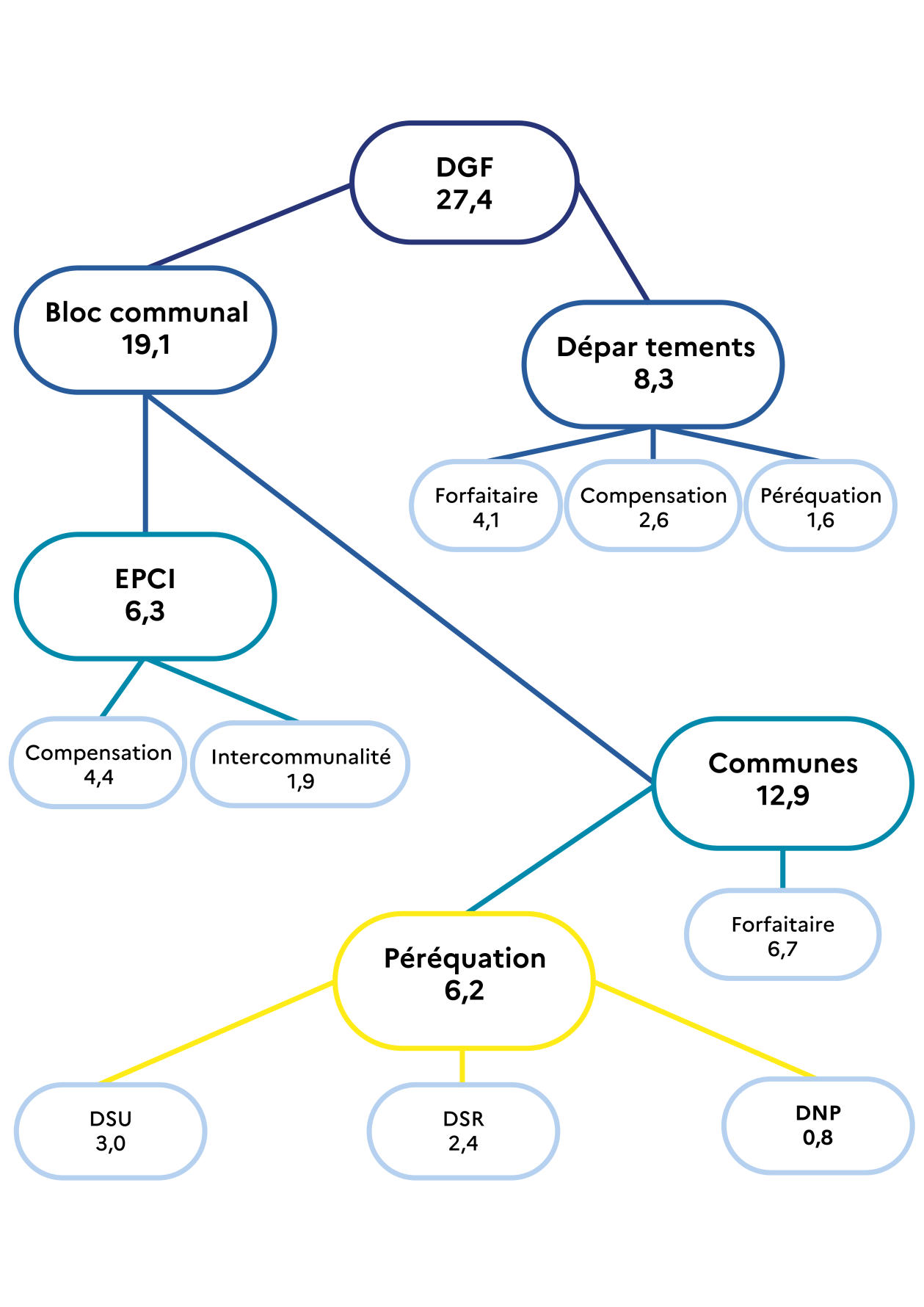

Le montant de la DGF a été fixé, en LFI 2025, à 27 394 686 833 euros soit 149,6 millions d'euros de plus qu'en LFI 2024 (27 245 046 362) à périmètre courant.

Structure de la DGF en LFI 2025

(en milliards d'euros)

Source : DGCL, guide pratique de la DGF

Ce montant de DGF, en LFI 2025, représente 60,6 % des PSR, 50,1 % du total des concours financiers et 26,0 % du total des transferts financiers de l'État aux collectivités territoriales.

Évolution des transferts financiers entre la LFI 2021 et la LFI 2025

(autorisations d'engagement en milliards d'euros)

|

|

2021 |

2022 |

2023 |

2024 |

2025 |

|

Total des transferts financiers de l'État aux collectivités territoriales |

104,2 |

106,2 |

105,9 |

105,5 |

105,2 |

|

I - Concours de l'État en faveur des collectivités territoriales (hors crédits DGCL) |

52,1 |

53,1 |

55,4 |

54,8 |

54,4 |

|

a) Prélèvements sur recettes de l'État |

43,4 |

43,2 |

45,6 |

45,1 |

45,2 |

|

Dont Dotation globale de fonctionnement (DGF) |

26,8 |

26,8 |

26,9 |

27,2 |

27,4 |

|

b) Mission "Relations avec les collectivités territoriales" (hors crédits DGCL) |

4,2 |

4,9 |

4,4 |

4,1 |

3,9 |

|

c) Taxe sur la valeur ajoutée (TVA) transférée aux régions (ex-DGF) |

4,3 |

4,7 |

5,1 |

5,4 |

5,3 |

|

d) Fonds de sauvegarde des départements (art 16 et 208 LFI 2020) |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

|

II - Contreparties de dégrèvements et transferts financiers divers |

14,0 |

12,3 |

11,4 |

11,1 |

10,7 |

|

III - Fiscalité transférée (hors formation professionnelle et apprentissage) |

37,3 |

40,0 |

38,3 |

38,7 |

38,6 |

|

IV - Financement de la formation professionnelle et de l'apprentissage |

0,9 |

0,9 |

0,8 |

0,8 |

1,3 |

|

V - TICPE-DRONISEP808(*) |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Source : commission des finances d'après la documentation budgétaire

C. LE REMPLACEMENT EN 2018 DE LA DGF DES RÉGIONS PAR UNE FRACTION DE TVA DYNAMIQUE

L'article 149 de la loi de finances initiale pour 2017809(*) a remplacé, à compter du 1er janvier 2018, la DGF perçue par les régions depuis 2004 par une fraction de TVA, suivant la formule suivante :

* Somme de la DGF de 2017 des régions et de la dotation globale de décentralisation (DGD) de Corse.

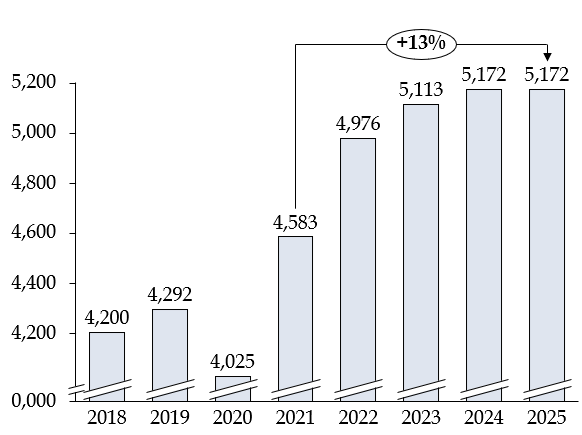

De 2018 à 2024, cette fraction de TVA versée aux régions a évolué en fonction de l'évolution du produit de la TVA perçu chaque année. Au titre de 2025, elle a connu un gel en valeur, conformément à l'article 107 de la loi de finances initiale pour 2015810(*). Dans l'ensemble, les régions ont ainsi pu bénéficier d'une ressource dynamique, surtout à ses débuts, avec une hausse moyenne annuelle de 3,0 %. A titre de comparaison, de 2021 à 2025, les recettes de TVA transférée ont progressé de 13 % là où la DGF n'a progressé dans le même temps que de 2 %.

Montant de la fraction de TVA transférée aux régions en remplacement de leur DGF

(en milliards d'euros)

Source : commission des finances d'après la documentation budgétaire

Le V de l'article 149 de la loi de finances initiale pour 2018 prévoit un mécanisme de garantie à hauteur du montant de la DGF supprimé en 2017, soit 4,025 milliards d'euros, mécanisme activé en 2020 (à hauteur de 18 millions d'euros).

D. LA CRÉATION D'UN PRÉLÈVEMENT SUR RECETTES (PSR) POUR COMPENSER LA RÉDUCTION DES VALEURS LOCATIVES DES ÉTABLISSEMENTS INDUSTRIELS (VLEI) AU COÛT TRÈS DYNAMIQUE

La loi de finances pour 2021811(*) comportait deux mesures pour diminuer les impôts de production : la mesure ayant le plus retenu l'attention était la diminution pour moitié de la cotisation sur la valeur ajoutée des entreprises (CVAE).

L'article 29 de cette loi comportait toutefois une seconde mesure plus technique mais qui a aussi conduit à une réduction significative des impôts de production : la réduction des bases locatives des impôts industriels, dont le coût estimé s'élevait dès l'origine à plus de 3 milliards d'euros.

Cette mesure prend la forme d'une révision des modalités de calcul de la valeur locative des locaux industriels retenue pour l'établissement des impôts fonciers. Pour mémoire, les établissements industriels sont assujettis à la taxe foncière sur les propriétés bâties (TFPB) au titre de la propriété des terrains et des constructions et à la cotisation foncière des entreprises (CFE) au titre de leur utilisation.

La valeur locative cadastrale d'un terrain ou d'un local constitue l'assiette des impositions et cotisations foncières auxquelles les propriétaires ou les exploitants d'un local sont assujettis.

Aux termes de l'article 1499 du code général des impôts (CGI), « la valeur locative des immobilisations industrielles passibles de la taxe foncière sur les propriétés bâties est déterminée en appliquant au prix de revient de leurs différents éléments (...) des taux d'intérêt », fixés par ce même article. Ainsi, la valeur locative des locaux industriels est évaluée selon une méthode dite « comptable » qui applique différents taux d'intérêt au prix de revient des différents éléments constituant un local industriel (terrain, bâti...).

À la suite du vote des dispositions de l'article 29 de la loi de finances pour 2021, à compter des impositions de l'année 2021, les taux d'intérêt appliqués sont réduits de moitié, ce qui conduit à réduire de moitié la charge de TFPB et de CFE supportée par les établissements industriels.

Les moindres recettes supportées par les communes et leurs groupements ont été compensées par l'institution d'un prélèvement sur les recettes de l'État prévu au III de ce même article 29. Le montant prévisionnel de l'allègement d'impôt s'élevait à 1,75 milliard d'euros pour la TFPB et à 1,54 milliard d'euros pour la CFE.

Cette mesure trouvait les mêmes motivations et suivait les mêmes objectifs que la suppression de la CVAE, à savoir la volonté de réduire les impôts de production pour doper les marges des entreprises et stimuler la compétitivité du tissu économique français.

Dans son rapport sur la déterritorialisation de l'impôt812(*), la Cour des comptes estime que cette mesure a globalement produit les effets escomptés, permettant une réduction de la fiscalité dont les effets peuvent expliquer 39 % de la hausse de l'excédent brut d'exploitation observée entre 2019 et 2022. Ces effets sont particulièrement visibles dans le secteur de l'industrie manufacturière ainsi que dans les secteurs comprenant de nombreux locaux industriels (transport et entreposage, commerce et réparations d'automobiles, etc.).

Cependant, le coût du PSR de compensation mis en place en faveur des collectivités territoriales s'est avéré extrêmement dynamique depuis sa mise en place. Entre 2021 et 2024, le PSR valeurs locatives des locaux industriels (PSR-VLEI) a augmenté de près de 800 millions d'euros (+ 22 %), faisant l'objet d'une exécution à hauteur de 4 317 milliards d'euros en 2024 (TFPB : 2,3 milliards, CFE : 2 milliards d'euros). L'évaluation préalable annexée au projet de loi de finances pointe, qu'en 2024, la hausse est « marquée notamment par une revalorisation des valeurs locatives foncières des locaux industriels à hauteur de 5,95 %, dont 3,9 % au titre de l'inflation. » Le dynamisme du PSR VLEI menace la soutenabilité des concours financiers de l'État.

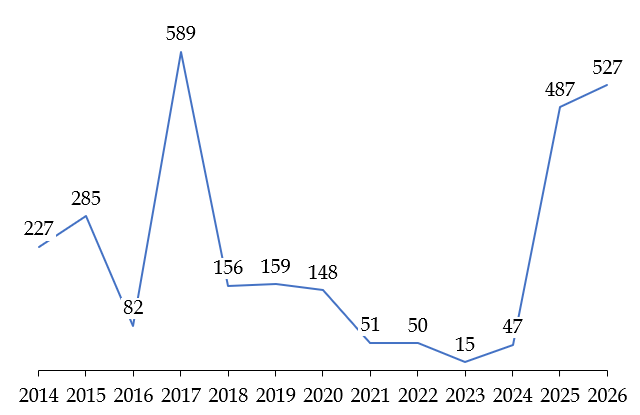

E. L'ÉVOLUTION DES VARIABLES D'AJUSTEMENT ENTRE 2024 ET 2025

Entre 2024 et 2025, le périmètre des variables d'ajustement n'a pas été étendu mais les montants de minoration ont fortement augmenté, atteignant 487 millions d'euros dans la LFI 2025. Cette minoration a été supportée à hauteur de 259 millions d'euros par le bloc communal, de 189 millions d'euros par les régions et de 39 millions par les départements.

Le tableau suivant présente les réductions opérées chaque année sur les différentes variables d'ajustement et les soldes restant sur ces différents dispositifs fin 2025 :

Montants annuels des réductions des « variables d'ajustement »

dans les lois de finances (2013-2025) et solde restant fin 2025

(en millions d'euros)

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

Solde restant |

|

|

Montant du gage dans le PLF |

326 |

67 |

787 |

323 |

144 |

120 |

50 |

50 |

45 |

67 |

487 |

- |

|

Montant total du gage dans la LFI |

285 |

82 |

589 |

292 |

159 |

148 |

51 |

50 |

15 |

47 |

487 |

|

|

DTCE (Dot.2) régions |

89 |

26 |

20 |

6 |

15 |

20 |

18 |

25 |

- |

- |

- |

16 |

|

DTCE (Dot.2) départements |

72 |

- |

15 |

24 |

20 |

- |

10 |

- |

- |

362 |

||

|

DUCSTP (suppr. en 2019) |

99 |

29 |

112 |

51 |

- |

- |

- |

- |

- |

- |

- |

- |

|

FDPTP « bloc communal » |

- |

- |

34 |

56 |

49 |

- |

- |

- |

- |

12 |

58 |

214 |

|

DCRTP régions |

- |

- |

56 |

39 |

30 |

49 |

8 |

25 |

5 |

189 |

278 |

|

|

DCRTP Départements |

- |

- |

169 |

3 |

30 |

- |

5 |

- |

- |

20 |

39 |

1 204 |

|

DCRTP « bloc communal » |

- |

- |

- |

137 |

20 |

10 |

- |

- |

- |

15 |

201 |

929 |

|

PSR compensation VM « bloc communal » |

- |

- |

- |

- |

- |

45 |

- |

- |

- |

- |

- |

48 |

|

Montant non réduit dans la LFI |

3 052 |

DCRTP : dotations de compensation de la réforme de la taxe professionnelle ; DTCE : dotation pour transferts de compensations d'exonérations ; DUCSTP : dotation unique de compensation de la suppression de la taxe professionnelle ; FDPTP : dotation aux fonds départementaux de péréquation de la taxe professionnelle ; PSR : prélèvement sur recettes ; VM : versement mobilité.

Source : commission des finances d'après Cour des comptes et documentation budgétaire

II. LE DISPOSITIF PROPOSÉ : UNE MAÎTRISE DES CONCOURS FINANCIERS QUI VISE PRINCIPALEMENT LE PSR VLEI ET, DANS UNE MOINDRE MESURE, LES VARIABLES D'AJUSTEMENT

A. UNE DGF INCHANGÉE À PÉRIMÈTRE CONSTANT, DONT LA HAUSSE MARQUÉE NE REFLÈTE QUE LA REBUDGÉTISATION DE L'ANCIENNE DGF DES RÉGIONS

Le A du I de l'article 31 fixe une DGF à 32,6 milliards d'euros pour 2026, principalement sous l'effet de la rebudgétisation de l'ancienne DGF des régions (soit une hausse de 18,9 % par rapport à la LFI 2025).

Montant de la dotation globale de fonctionnement dans le PLF 2026

(en euros)

|

Prélèvement sur les recettes de l'État au titre de la dotation globale de fonctionnement |

Mesure de périmètre PLF26 |

|

|

LFI 2025 |

27 394 686 833 |

|

|

PLF 2026 (périmètre constant) (A) |

27 394 686 833 |

|

|

Fraction de TVA attribuée aux régions |

5 172 394 431 |

|

|

Autres mesures de périmètre813(*) |

11 286 758 |

|

|

Mesure de périmètre PLF26 (B) |

5 183 681 189 |

|

|

PLF 2026 (périmètre courant) = (A) + (B) |

32 578 368 022 |

Source : commission des finances d'après la documentation budgétaire

La rebudgétisation de la DGF des régions s'opère de la manière suivante :

- modification de la définition des recettes de fonctionnement des régions (le B du I de l'article 31 abroge le 10° du a de l'article L. 4331-2 du CGCT) ;

- abrogation de l'article 149 de la loi de finances pour 2017814(*) qui transférait une fraction de TVA aux régions par le II du présent article.

La DGF proposée pour 2026 correspond à un gel par rapport à 2025 : gel de la DGF à périmètre constant à 27,4 milliards d'euros et gel de l'ancienne TVA affectée aux régions à 5,2 milliards d'euros, pour un nouveau total de 32,6 milliards d'euros.

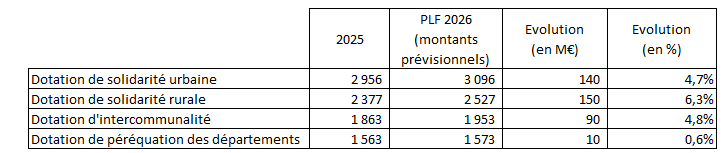

Si le montant de la DGF est maintenu, son utilisation est modifiée puisque le projet de loi de finances pour 2026 prévoit que la péréquation verticale augmentera en 2026 de 290 millions d'euros pour les communes et 10 millions d'euros pour les départements. Le droit en vigueur prévoit par ailleurs que la péréquation verticale des EPCI à fiscalité propre augmentera, comme chaque année, de 90 millions d'euros. Cette hausse de la péréquation à volume total constant a des effets redistributifs et implique en retour une baisse des dotations forfaitaires.

Progression de la péréquation verticale dans le PLF 2026

(en millions d'euros)

Source : direction générale des collectivités locales

B. UNE BAISSE MARQUÉE DU PSR VLEI

1. Un dispositif à préciser

Le présent article procède à une révision assez simple du PSR VLEI. Son V complète le A du III de l'article 29 de la loi de finances pour 2021 par un 4 ainsi rédigé : « À compter de 2026, il est appliqué au montant total de la compensation prévue au A du III un coefficient égal à 0,75. »

Premièrement, la rédaction s'applique à compter de 2026 : tous les exercices futurs seront donc concernés.

Deuxièmement, il est appliqué un coefficient égal à 0,75. Le choix d'un tel dispositif introduit un levier pour piloter le montant du PSR VLEI et permet au cas présent au gouvernement de le rapprocher du montant initialement versé en 2021 (3,5 milliards d'euros dans le PLF pour 2026, contre 3,3 milliards d'euros en LFI pour 2021). L'application d'un coefficient ne fige néanmoins pas le montant et maintient la dynamique future.

Troisièmement, ce montant est appliqué « au montant total de la compensation prévue au A du III ». Or, si le 1 du A du III institue bien un « prélèvement sur les recettes de l'État destiné à compenser aux collectivités territoriales et aux établissements publics de coopération intercommunale dotés d'une fiscalité propre la perte de recettes de taxe foncière sur les propriétés bâties et de cotisation foncière des entreprises », il n'en fixe pas un montant total et un texte qui vise un tel montant pour être effectif ne sera pas opérant.

En effet, le montant du PSR VLEI est déterminé chaque année, collectivité par collectivité. Pour simplifier, pour la TFPB (III. A. 2.) et pour la CFE (III. A. 3), le montant du PSR VLEI d'une collectivité est déterminé en suivant la formule suivante :

2. Un impact financier significatif

L'article 35 du présent PLF prévoit un montant du PSR VLEI à hauteur de 3,502 milliards d'euros. Aux termes de la loi de finances initiale pour 2025, ce PSR s'élevait à 4,291 milliards d'euros : l'économie affichée est donc de 789 millions d'euros.

Cette simple soustraction ne tient toutefois pas compte de l'importante dynamique des bases, qui en l'absence de mesure aurait entraîné un nouveau renchérissement du PSR VLEI. Interrogée à ce sujet, la direction du budget indique que, sans ajustement, le PSR VLEI se serait élevé à 4,669 milliards d'euros : par rapport à la LFI pour 2025, l'application d'un coefficient de 0,75 constitue donc une économie de 1,2 milliard d'euros. On peut estimer que cette économie s'appliquerait à 53 % aux communes et à 47 % aux EPCI.

Ce travail de chiffrage permet en outre d'illustrer une nouvelle fois le dynamisme du PSR VLEI, qui en l'absence de mesure progresserait en 2026 de 378 millions d'euros (+ 8,8 %).

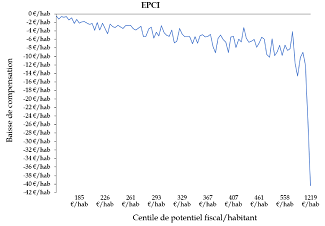

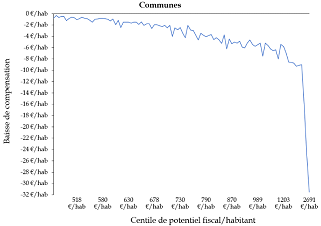

3. Une mesure qui concerne principalement les territoires dynamiques économiquement

L'article 29 de la loi de finances pour 2021 visait les territoires disposant d'établissements industriels. En réduisant le volume du PSR VLEI par le présent article, la volonté affichée par le gouvernement dans son évaluation préalable et de faire contribuer des territoires qui ont pu, depuis trois ans, « bénéficier d'effets positifs au niveau local, en matière fiscale pour les parts restantes de TFPB et de CFE mais aussi en matière d'emplois pour les résidents ».

Et, de fait, les analyses menées par la commission des finances font apparaître que, tant pour les communes que pour les EPCI, cette mesure met avant tout à contribution les territoires où le potentiel fiscal par habitant est le plus élevé :

Répartition pour les communes (à

gauche) et les EPCI (à droite) de la baisse du PSR VLEI

selon le

centile du potentiel fiscal / habitant

Source : commission des finances du Sénat

C. UNE MINORATION DES VARIABLES D'AJUSTEMENT EN LÉGÈRE HAUSSE

Le présent article fixe le périmètre et les montants pour 2026 des variables d'ajustement. Ainsi, le III prévoit d'inclure dans le champ des variables d'ajustements :

- le PSR de compensation du versement transport (article 15 de la loi de finances initiale pour 2016815(*)) : il ne fait toutefois pas l'objet d'une nouvelle minoration. Comme chaque année depuis 2020, son montant est maintenu à 48 020 650 euros ;

- la DTCE des départements (XVIII du 8 de l'article 77 de la loi de finances initiale pour 2010816(*)) : l'article prévoit qu' « au titre de 2026, le montant est égal au montant versé en 2025 » donc il n'y a pas de minoration ;

- la DTCE des régions (XIX du 8 de l'article 77 de la loi de finances initiale pour 2010) : la dotation est fixée à 7 905 192 euros, soit une minoration de 7,9 millions d'euros ;

- la DCRTP des départements (minoration au 1.5 de l'article 78 de la loi de finances initiale pour 2010) : la dotation est fixée à 1 174 315 500 euros, soit une minoration de 30 millions d'euros ;

- la DCRTP des régions (minoration au 1.5 de l'article 78 de la loi de finances initiale pour 2010) : la dotation est fixée à 97 697 769 euros, soit une minoration de 181 millions d'euros ;

- la DCRTP du bloc communal (minoration au 1.6 de l'article 78 de la loi de finances initiale pour 2010) : la dotation est fixée à 670 308 891 euros, soit une minoration de 258 millions d'euros ;

- le FDPTP (I de l'article 1648 A du code général des impôts) : la dotation est fixée à 164 278 401 euros, soit une minoration de 50 millions d'euros.

Évolution des variables d'ajustement entre 2020 et 2026

(en millions d'euros)

|

DTCE |

DCRTP |

FDPTP |

? |

VM |

? |

Total |

? |

|||||||||

|

|

Dept |

? |

Rég. |

? |

Dept |

? |

Rég. |

? |

Bloc |

? |

||||||

|

2020 |

393 |

59 |

1 273 |

500 |

1 145 |

284 |

48 |

3 702 |

||||||||

|

2021 |

372 |

-20 |

41 |

-18 |

1 268 |

-5 |

492 |

-8 |

1 145 |

0 |

284 |

0 |

48 |

0 |

3 651 |

-51 |

|

2022 |

372 |

0 |

16 |

-25 |

1 268 |

0 |

467 |

-25 |

1 145 |

0 |

284 |

0 |

48 |

0 |

3 601 |

-50 |

|

2023 |

362 |

-10 |

16 |

0 |

1 263 |

-5 |

467 |

0 |

1 145 |

0 |

284 |

0 |

48 |

0 |

3 586 |

-15 |

|

2024 |

362 |

0 |

16 |

0 |

1 243 |

-20 |

467 |

0 |

1 130 |

-15 |

272 |

-12 |

48 |

0 |

3 539 |

-47 |

|

2025 |

362 |

0 |

16 |

0 |

1 204 |

-39 |

278 |

-189 |

929 |

-201 |

214 |

-58 |

48 |

0 |

3 052 |

-487 |

|

2026 |

362 |

0 |

8 |

-8 |

1 174 |

-30 |

98 |

-181 |

670 |

-258 |

164 |

-50 |

48 |

0 |

2 525 |

-527 |

Source : commission des finances d'après documents budgétaires

Ainsi, le champ des variables d'ajustement n'est pas élargi par rapport aux années précédentes mais les montants de certaines minorations ont évolué de sorte que, en 2026, la minoration proposée, soit 527 millions d'euros, est supportée à hauteur de 308 millions d'euros par le bloc communal (contre 259 millions d'euros en 2025), de 189 millions d'euros par les régions (même montant qu'en 2025) et de 30 millions par les départements (contre 39 millions d'euros en 2025).

Ce montant total de gage enregistre une hausse légère par rapport à la loi de finances initiale pour 2025, se maintenant à un niveau élevé.

Montant de la minoration des variables d'ajustement

(en millions d'euros)

Source : commission des finances d'après documents budgétaires

Enfin, le IV du présent article prévoit, comme les années précédentes, que pour chacune des dotations minorées en application du XVIII et du XIX du 8 de l'article 77 et des 1.5 et 1.6 de l'article 78 de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010, le montant de la minoration est réparti entre les collectivités ou établissements bénéficiaires de la dotation au prorata des recettes réelles de fonctionnement de leur budget principal telles que constatées dans les comptes de gestion afférents à l'exercice 2024, définissant le périmètre des ressources réelles de fonctionnement et détaillant la mise en oeuvre de cette répartition, dont le principe est inchangé par rapport aux années précédentes.

*

* *

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

III. LA POSITION DE LA COMMISSION DES FINANCES : LA NÉCESSITÉ DE RÉDUIRE ET DE PLAFONNER LA MESURE DE RÉDUCTION DU PSR VLEI

A. SI L'ARTICLE 31 CONTRIBUE À UNE BAISSE DES CONCOURS FINANCIERS POUR 2026, LE TOTAL DES TRANSFERTS FINANCIERS AUX COLLECTIVITÉS TERRITORIALES AFFICHE TOUJOURS UNE HAUSSE

Évolution des concours financiers entre la LFI 2025 et le PLF 2026

(AE, en millions d'euros)

|

|

LFI 2025 |

PLF 2026 |

Évolution en M€ |

Évolution en % |

|

PSR de l'État |

45 232 |

49 515 |

+ 4 283 |

+ 9,5% |

|

dont DGF |

27 395 |

32 578 |

+ 5 184 |

+ 18,9% |

|

Mission "Relations avec les collectivités territoriales" |

3 903 |

3 749 |

- 154 |

- 3,9% |

|

TVA des régions |

5 272 |

- |

- 5 272 |

- 100,0% |

|

Total des concours financiers |

54 407 |

53 263 |

- 1 144 |

- 2,1% |

|

Transferts financiers divers |

10 688 |

9 627 |

- 1 061 |

- 9,9% |

|

Fiscalité transférée |

38 587 |

42 415 |

+ 3 828 |

+ 9,9% |

|

Financement formation professionnelle |

1 279 |

1 279 |

- |

- |

|

TVA aux départements |

281 |

288 |

+ 7 |

+ 2,5% |

|

Total des transferts financiers |

105 242 |

106 872 |

+ 1 630 |

+ 1,5% |

|

Fractions compensatrices de TVA en contrepartie de réformes fisc |

47 119 |

47 021 |

- 98 |

- 0,2% |

|

Total des transferts financiers élargis |

152 361 |

153 893 |

+ 1 532 |

+ 1,0% |

Source : commission des finances du Sénat, d'après les documents budgétaires

Parmi les principales évolutions, on relève que :

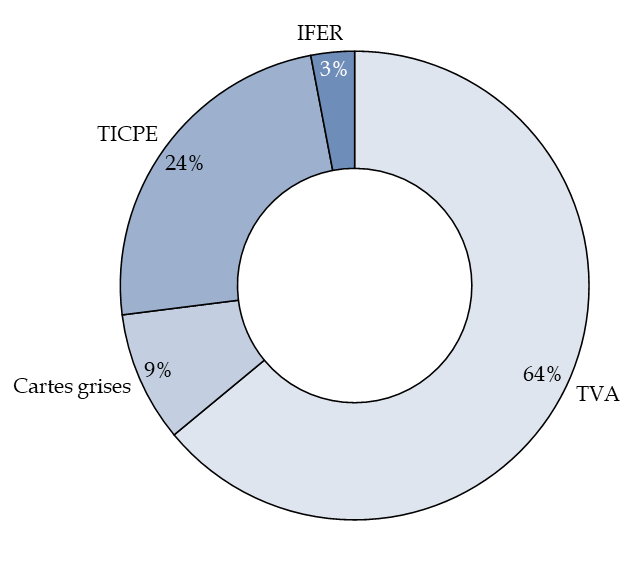

- le montant des transferts financiers de l'État au profit des collectivités territoriales s'élève, dans le PLF 2026, à 106,9 milliards d'euros en autorisations d'engagement817(*), soit une hausse de 1,5 % par rapport à la LFI 2025 ;

- ces transferts comprennent notamment les concours financiers de l'État aux collectivités territoriales, pour un montant total de 53,3 milliards d'euros, qui affichent une baisse (- 2,1 %), expliquée principalement par la mesure sur le PSR VLEI. Cette baisse permet de respecter de nouveau la trajectoire fixée par la LPFP 2023-2027 qui prévoit des concours financiers à hauteur de 55,6 milliards d'euros en 2025. Le rapporteur général observe l'étendue de l'écart entre le PLF pour 2026 et la trajectoire initialement envisagée. Cet écart témoigne de l'effort excessif demandé aux collectivités territoriales par ce projet de loi de finances ;

- enfin, la hausse des transferts financiers est expliquée par la progression de la fiscalité transférée (de 38,6 milliards d'euros en 2025 à 42,4 milliards d'euros en 2026), elle-même portée pour une large part par la hausse du droit départemental d'enregistrement et taxe de publicité foncière, introduite dans la loi de finances pour 2025 et, dans une moindre mesure, par les cartes grises.

B. UNE DGF STABLE POUR L'ENSEMBLE DES COLLECTIVITÉS TERRITORIALES

Dans un contexte financier très contraint, le gouvernement s'est efforcé de maintenir la DGF à un niveau identique à celui observé en LFI 2024 et 2025. Cette politique se retrouve au niveau des transferts financiers, qui se maintiennent dans leur ensemble. Si le montant de DGF proposé à l'article 31 est responsable dans le contexte financier que nous connaissons, la non-indexation sur l'inflation représente bien un manque à gagner pour les collectivités, de l'ordre de 424 millions d'euros avec une inflation estimée à 1,3 % en 2026 dans ce projet de loi de finances.

Quant à la rebudgétisation de l'ancienne DGF des régions, elle permet de simplifier et de rendre plus cohérent le soutien apporté aux différentes strates de collectivités territoriales, avec un versement de même nature pour le bloc communal, les départements et maintenant les régions.

C. UNE BAISSE DU PSR VLEI QU'IL EST NÉCESSAIRE DE MODIFIER PROFONDÉMENT

Par construction, le PSR VLEI progresse fortement chaque année : la hausse se serait ainsi élevée à 378 millions d'euros en 2026 par rapport à la loi de finances initiale pour 2025 (+ 8,8 %).

En outre, la mesure proposé cible des collectivités qui ont pu bénéficier depuis trois ans de la baisse des VLEI pour dynamiser leur territoire et qui, comme vu précédemment, affichent dans l'ensemble un potentiel fiscal supérieur à la moyenne.

Dans un contexte général où chacun est appelé à contribuer à l'effort public pour assainir les finances publiques, le présent article propose donc un dispositif qui porte sur un PSR dont la dynamique grève chaque année un peu plus nos finances publiques et qui se concentre sur des collectivités globalement dynamiques.

Toutefois, l'ajustement proposé par le Gouvernement semble excessif et mal calibré :

- excessif car son montant revient complètement sur la dynamique du PSR VLEI. Ainsi, l'association France urbaine estime qu'« une baisse de 25 % de l'enveloppe du PSR entrainerait la perception d'un produit inférieur à ce qu'ils avaient perçue en 2021 pour 81 % [des EPCI concernés] » ;

- mal calibré car il peut mener à des variations importantes, notamment sur certains EPCI. D'après le cabinet Michel Klopfer, l'application d'un coefficient de 0,75 au PSR VLEI entraine une baisse des recettes réelles de fonctionnement (RRF) d'au moins 2 % pour 300 EPCI, et d'au moins 5 % pour 56 d'entre eux, avec une baisse maximale de 18 %.

D'importantes corrections apparaissent donc nécessaires :

- premièrement, comme indiqué précédemment, il convient, sur le plan légistique, de corriger le mécanisme retenu à l'article 31 du PLF pour 2026 afin de le rendre opérant ;

- deuxièmement, les mesures portant sur les collectivités territoriales ne peuvent en aucun cas mettre en difficulté des territoires industriels qui créent les emplois et la richesse sur notre territoire. C'est pourquoi il est indispensable, pour chaque collectivité concernée, de plafonner les variations induites par ce nouveau dispositif à 2 % de leurs recettes réelles de fonctionnement ;

- troisièmement, l'ampleur de l'ajustement proposée par le Gouvernement est disproportionnée. La dynamique du PSR VLEI reflète pour partie le dynamisme de ces territoires, qu'il serait incongru d'annihiler sur les quatre dernières années. Il appartient donc de réduire l'ampleur de l'ajustement proposé : en réhaussant le coefficient proposé de 0,75 à 0,87, l'impact sur le PSR VLEI serait réduit de moitié, passant de 1,2 milliard d'euros à 0,6 milliard d'euros.

Un amendement I-20 (FINC.20) est donc proposé, reprenant ces trois effets.

D. UNE MINORATION JUSTIFIABLE DES VARIABLES D'AJUSTEMENT DANS UN CONTEXTE EXCEPTIONNEL

La minoration des variables d'ajustement proposée par le projet de loi de finances pour 2026 n'est pas une simple mesure technique et indolore. Les évolutions proposées sont significatives et les baisses proposées constituent indéniablement un effort demandé aux collectivités locales.

Dans une démarche de responsabilité, le rapporteur général considère néanmoins que, comme l'an dernier, et dans des proportions similaires, la baisse des variables d'ajustement proposée est la moins mauvaise solution pour maîtriser le volume des concours financiers de l'État à destination des collectivités territoriales. Elle remplit en cela précisément le rôle dévolu à ces variables, à savoir rendre les évolutions des concours financiers compatibles avec les objectifs de maîtrise des dépenses publiques.

Elle participe d'un ensemble de mesures pour financer la hausse de certains concours de l'État aux collectivités territoriales comme le FCTVA entre la LFI 2025 et le PLF 2026 (de 7,7 milliards d'euros à 7,9 milliards d'euros) ou la compensation d'exonérations relatives à la fiscalité locale (de 711 millions d'euros à 897 millions d'euros). Dans l'ensemble, le PLF 2026 aboutit à un effort conséquent des collectivités territoriales, si l'on s'intéresse aux concours financiers, en baisse de 2,1 % par rapport à la LFI 2025. Si on élargit toutefois le périmètre à l'ensemble des transferts financiers, en intégrant aussi la fiscalité transférée, l'ensemble des transferts financiers est en hausse, ce qui doit permettre de supporter l'effort demandé.

Le rapporteur général constate par ailleurs que les principales variables d'ajustement concernées, la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) et le fonds départemental de péréquation de la taxe professionnelle (FDPTP), visent toutes les deux à compenser une suppression de la taxe professionnelle intervenue il y a plus de 15 ans. Avec chaque année qui passe, le tissu économique des collectivités bénéficiaires évolue de plus en plus et ces dotations deviennent de plus en plus théoriques et correspondent de moins en moins à la réalité du terrain et à la création de richesse sur notre territoire, rendant nécessaire un ajustement de la composition des concours financiers de l'État en direction des collectivités territoriales, ce que fait la présente loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article ainsi modifié.

ARTICLE

32

Modalités d'attribution du fonds de compensation pour la

taxe

sur la valeur ajoutée

Le présent article prévoit plusieurs modifications des modalités d'attribution du fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA), prenant la forme de trois mesures d'assiette et d'une mesure de calendrier.

Premièrement, il propose des réductions d'assiette qui reviennent sur des dispositifs introduits depuis moins de 10 ans avec l'appui ou à l'initiative du Sénat pour corriger divers biais du FCTVA, qui incitaient notamment les collectivités à négliger l'entretien de leurs biens.

Deuxièmement, il étend dans le même temps l'assiette du FCTVA pour y inclure de nouveau les contributions versées par les collectivités au titre de concessions d'aménagement, contributions supprimées pour des raisons principalement techniques au moment de l'automatisation du traitement du FCTVA.

Troisièmement, dans une logique similaire, il étend l'éligibilité du FCTVA aux concessions versées par la ville de Marseille dans le cadre du plan Marseille en grand.

S'agissant de ces trois effets, il est proposé d'adopter une ligne claire, celle d'un soutien efficace à l'investissement des collectivités territoriales, qui tienne compte des effets de bord. Ceci implique de rejeter la réduction d'assiette proposée, qui avait déjà été rejetée par le Sénat lors de l'examen du projet de loi de finances pour 2025.

Enfin, cet article propose une quatrième mesure visant à décaler d'un an le versement du FCTVA pour les établissements publics de coopération intercommunale, qui bénéficient aujourd'hui de versements en année N, régime de faveur initialement instauré pour favoriser l'essor de ces établissements. Cette mesure de trésorerie impliquerait un effort estimé à 735 millions d'euros par les intercommunalités au profit de l'État. Dans un contexte budgétaire contraint, il s'agit d'un moindre mal ciblant des collectivités d'une taille suffisante, capables de faire face à un décalage de trésorerie concentré sur l'année 2026.

En conséquence, la commission des finances propose d'adopter cet article modifié par l'amendement I-21 (FINC.21).

I. LE DROIT EXISTANT : UN PRÉLÈVEMENT SUR RECETTES INITIALEMENT CONCENTRÉ SUR LES DÉPENSES D'INVESTISSEMENT ET PROGRESSIVEMENT ÉLARGI

Le fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) est un prélèvement sur les recettes (PSR) de l'État destiné à assurer aux collectivités territoriales et à leurs groupements une forme de compensation, à un taux forfaitaire, de la charge de TVA qu'ils supportent sur leurs dépenses réelles d'investissement et qu'ils ne peuvent pas récupérer par la voie fiscale, dans la mesure où les collectivités et leurs groupements ne sont pas considérés comme étant assujettis pour les activités ou opérations qu'ils accomplissent en tant qu'autorités publiques.

Il est encadré par les dispositions des articles L. 1615-1 et suivants du code général des collectivités territoriales (CGCT).

A. COLLECTIVITÉS BÉNÉFICIAIRES, DÉPENSES ÉLIGIBLES ET TAUX DE COMPENSATION

Conformément à l'article L. 1615-2 du CGCT, peuvent bénéficier du FCTVA les régions, les départements, les communes, leurs groupements, leurs régies, les syndicats chargés de la gestion des agglomérations nouvelles, les services départementaux d'incendie et de secours, les centres communaux d'action sociale, les caisses des écoles, le Centre national de la fonction publique territoriale et les centres de gestion des personnels de la fonction publique territoriale au prorata de leurs dépenses réelles d'investissement, telles qu'elles sont définies par décret.

Les établissements publics de coopération intercommunale (EPCI) et les syndicats mixtes exclusivement composés de membres éligibles au FCTVA bénéficient également, en lieu et place de leurs membres propriétaires, des attributions du FCTVA.

Les attributions de FCTVA visaient initialement à compenser la TVA acquittée par les collectivités et leurs groupements sur leurs dépenses d'investissement. Depuis la loi de finances pour 2016818(*), elles couvrent aussi les dépenses d'entretien des bâtiments publics et de voirie, et depuis la loi de finances pour 2020819(*), les dépenses d'entretien des réseaux. Enfin, depuis la loi du 30 juillet 2020820(*), elles couvrent les dépenses de fourniture de prestations de solutions relevant de l'informatique en nuage.

Dans les faits, l'assiette du FCTVA a continué de s'étendre avec, dernièrement, la prise en compte des dépenses d'aménagement et d'agencement des terrains821(*), dont le coût est évalué à 38 millions d'euros en 2024, 240 millions d'euros à partir 2026822(*).

Le taux de compensation forfaitaire, fixé par l'article L. 1615-6 du CGCT, est de 16,404 % pour les dépenses éligibles réalisées à compter du 1er janvier 2015. Concernant les dépenses de fourniture de prestations de solutions relevant de l'informatique en nuage mentionnées à l'article L. 1615-1 du CGCT et exécutées à compter du 1er janvier 2021, le taux de compensation est fixé à 5,6 %.

B. LES DÉPENSES ÉLIGIBLES AU FCTVA

Les dépenses éligibles sont définies à l'article R. 1615 - 1 du CGCT, sous réserve des dispositions prévues à l'article R. 1615-2.

Le décret n° 2020-1791 du 30 décembre 2020 a modifié l'article R. 1615-1 précité. Ainsi, pour les dépenses exécutées à compter de l'exercice 2021, les dépenses sont éligibles au FCTVA lorsqu'elles sont régulièrement imputées sur un compte éligible. La liste des comptes retenus pour la mise en oeuvre de la procédure de traitement automatisé des données budgétaires et comptables du fonds de compensation pour la taxe sur la valeur ajoutée est fixée par arrêté conjoint des ministres chargés des collectivités territoriales et du budget.

Cet arrêté a été publié le 30 décembre 2020823(*). Il liste en annexe les comptes servant à déterminer l'assiette éligible au FCTVA. Il a été modifié par un arrêté du 30 janvier 2024824(*) pour réintégrer l'« agencement et aménagement de terrain » dans l'assiette de comptes éligibles au FCTVA825(*).

Par ailleurs, pour pouvoir être éligibles, la dépense d'investissement doit remplir plusieurs conditions cumulatives :

- elle doit avoir été réalisée par un bénéficiaire du fonds ;

- elle doit avoir été grevée de TVA ;

- elle ne doit pas être exposée pour les besoins d'une activité assujettie à la TVA permettant la récupération de la TVA par la voie fiscale ;

- elle ne doit pas être relative à un bien cédé.

De surcroit, pour pouvoir bénéficier du FCTVA, la collectivité bénéficiaire doit être propriétaire de l'équipement pour lequel cette dépense a été engagée. Ce principe connait cependant des exceptions notamment en cas de transfert de compétence d'une collectivité à une autre, qui emporte subséquemment une mise à disposition des biens permettant l'exercice de cette compétence mais pas le transfert de propriété. Pour autant, c'est la collectivité bénéficiaire de la mise à disposition qui réalisera alors les dépenses d'investissement sur les biens et qui récupérera d'office les versements de FCTVA à percevoir sur ces dépenses, en lieu et place de la collectivité propriétaire.

Par ailleurs, les collectivités territoriales et leurs groupements, dès lors qu'ils sont compétents en matière de voirie, bénéficient, par dérogation, des attributions du FCTVA pour les dépenses d'investissement afférentes à des travaux qu'ils réalisent sur le domaine public routier de l'État ou d'une autre collectivité territoriale, à la condition qu'une convention ait été signée avec l'État ou la collectivité territoriale.

Enfin, la collectivité doit être compétente pour agir dans le domaine concerné.

C. LES TROIS RÉGIMES DE VERSEMENT DU FCTVA

L'article L. 1615-6 du code général des collectivités territoriales (CGCT) définit trois régimes de versement du FCTVA :

- un régime de versement en année N+ 2. Il s'agit du régime de droit commun. Le versement du FCTVA a lieu deux ans après la réalisation de la dépense. Ce régime concerne actuellement environ 20 % des versements ;

- un régime de versement en année N+ 1, qui concerne environ 61 % des versements. Il s'applique, de manière permanente :

· aux collectivités et établissements publics ayant conventionné avec l'État au titre du plan de relance en 2009 ou 2010 et s'engageant à augmenter leurs investissements au cours de ces deux années826(*) ;

· aux communes membres d'EPCI qui appliquent le régime de l'article L. 5211-28-2 du CGCT, à savoir les communes qui ont renoncé à un versement direct de leur dotation globale de fonctionnement, cette dernière étant directement perçue par l'EPCI qui reverse ensuite un montant individuel à chaque commune membre ;

· aux métropoles de Lyon et du Grand Paris, à la collectivité de Corse, aux collectivités territoriales de Guyane et de Martinique ainsi qu'aux régions issues d'un groupement.

- un régime de versement en année N, qui s'opère à trimestre échu et concerne environ 19 % des versements. Il s'applique :

· aux communes nouvelles ;

· aux communautés de communes ;

· aux communautés d'agglomération ;

· aux métropoles et aux communautés urbaines se substituant à des communautés d'agglomération ;

· aux établissements publics territoriaux ;

· aux dépenses visant à réparer les dommages directement causés par des intempérie exceptionnelles827(*).

D. LES CONSÉQUENCES DE L'AUTOMATISATION TRAITEMENT DU FCTVA

1. Une automatisation par principe, avec quelques exceptions

À compter du 1er janvier 2021, l'automatisation du FCTVA s'est mise en place de manière progressive et s'applique :

- aux dépenses des bénéficiaires en régime de versement N depuis le 1er janvier 2021 ;

- aux dépenses des bénéficiaires en régime de versement N+1 depuis le 1er janvier 2022,

- aux dépenses des bénéficiaires en régime de versement N+2 au 1er janvier 2023.

Il résulte de cette automatisation que les bénéficiaires n'ont plus à établir un état déclaratif de leurs dépenses. Les dépenses potentiellement éligibles sont extraites de l'application Hélios de la DGFIP vers l'application de gestion du FCTVA en préfecture permettant ainsi un calcul automatique du FCTVA à verser aux collectivités concernées.

La procédure de traitement automatisé connait des exceptions, limitativement énumérées au deuxième alinéa du II de l'article L. 1615-1 du CGCT, qui concernent les dépenses d'investissement mentionnées aux quatrième828(*), neuvième829(*) et avant-dernier830(*) alinéas de l'article L. 1615-2, ainsi que les dépenses mentionnées au III831(*) de l'article L. 1615-6 du CGCT.

2. Une automatisation qui a entraîné plusieurs réductions d'assiette

L'automatisation du traitement du FCTVA a conduit à certaines modifications de l'assiette des dépenses éligibles. L'éligibilité d'une dépense se constate désormais lorsqu'elle est régulièrement enregistrée sur un compte éligible dont la liste est fixée par arrêté interministériel. La réforme s'inscrivant dans un objectif de neutralité budgétaire, certaines dépenses ont intégré l'assiette automatisée mais d'autres, auparavant éligibles, en ont été exclues (ainsi, les dépenses d'acquisition, d'aménagements et d'agencement de terrains (comptes 211 et 212) ont un temps été exclues à ce titre.

Par ailleurs, l'automatisation du traitement du FCTVA a sorti du périmètre d'éligibilité les participations financières versées aux concessionnaires dans le cadre de contrats de concession d'aménagement, l'instauration d'un principe d'éligibilité par nature de compte ne permettant pas d'isoler ces dépenses dans le cadre d'un dispositif automatisé.

Ainsi, afin de préparer ce traitement automatisé, l'article L. 1615-11 du CGCT a ainsi été abrogé par l'article 258 de la loi de finances initiale pour 2019832(*). Aux termes de cet article, « le financement d'un équipement public destiné à être intégré dans le patrimoine d'une collectivité territoriale ou d'un groupement, dans les conditions prévues à l'article L. 300-5 du code de l'urbanisme, ouvre droit au bénéfice du Fonds de compensation pour la taxe sur la valeur ajoutée. »

Pour mémoire, l'article L. 300-5 du code de l'urbanisme encadre les dispositions des traités de concession d'aménagement. Son III prévoit notamment que, « l'opération d'aménagement peut bénéficier, avec l'accord préalable du concédant, de subventions versées par l'État, des collectivités territoriales et leurs groupements ou des établissements publics », ce qui entraine la communication dans le traité de concession d'un certain nombre d'informations (modalités du contrôle technique, financier et comptable réalisé, bilan prévisionnel des activités, etc.).

Le traitement automatisé du FCTVA a donc introduit au cas présent un biais dans le financement de l'aménagement du territoire par les collectivités territoriales, pénalisant pour des raisons essentiellement techniques celles qui ont recours à des concessions d'aménagement.

II. LE DISPOSITIF PROPOSÉ : UNE MODIFICATION DU CALENDRIER ET UN RECENTRAGE SUR LE PÉRIMÈTRE ORIGINEL, ATTÉNUÉ PAR DEUX EXTENSIONS DE L'ASSIETTE

Le présent article comprend quatre dispositifs : (i) il décale d'un an le calendrier de versement pour l'essentiel des collectivités bénéficiant du paiement en année N, (ii) il limite l'assiette du FCTVA aux seules mesures d'investissement, et à l'inverse, étend le bénéfice du FCTVA (iii) aux contributions des collectivités versées dans le cadre des concessions d'aménagement ainsi que (iv) les redevances versées par la ville de Marseille dans le cadre du programme « Marseille en grand ».

A. UN DÉCALAGE DU CALENDRIER DE VERSEMENT POUR LES COLLECTIVITÉS BÉNÉFICIANT DU PAIEMENT EN ANNÉE N

La modification du calendrier de versement est opérée au IV du présent article :

- son A retire le bénéfice d'un paiement en année N aux communautés de communes, aux communautés d'agglomération833(*), aux métropoles et communautés urbaines qui se substituent à des communautés d'agglomération, ainsi qu'aux établissements publics territoriaux834(*) et lui substitue un paiement en année N+1 ;

- son B atténue cet effet, en simplifiant l'application d'un paiement en année N aux dépenses visant à réparer les dommages directement causés par des intempéries exceptionnelles : alors que celles-ci doivent aujourd'hui être reconnues par décret, et situées dans des communes ayant fait l'objet d'une constatation de l'état de catastrophe naturelle, le présent article supprime la nécessité d'une reconnaissance par décret.

L'effet des présentes dispositions repose donc intégralement sur les EPCI : communautés de communes, communauté d'agglomération et établissements publics territoriaux. Il est notamment relevé que la mesure ne concerne pas les communes nouvelles mentionnées à l'article L. 2113- 1 du CGCT, qui conservent le bénéfice d'un versement en année N.

En termes de chiffrage, l'évaluation préalable annexée au projet de loi de finances estime un gain ponctuel de 735 millions d'euros en 2026. Les échanges avec la direction du budget permettent d'éclairer cet ordre de grandeur :

- le prélèvement sur recettes au profit du FCTVA inscrit à l'article 35 de ce projet de loi de finances pour 2026 s'élève à 7,867 milliards d'euros ;

- en ajoutant l'économie escomptée de 735 millions, le tendanciel du FCTVA pour 2026 se situe à 8,602 milliards d'euros ;

- comme indiqué précédemment, les versements en année N s'élèvent à 19 % de ce montant. Cette proportion varie toutefois, légèrement d'une année sur l'autre, et pour 2026, cette proportion est estimée à 17 %, soit un 1,462 milliard d'euros ;

- sur ces versements dus en année N, en pratique, 1/3 des versements est effectivement effectuée en N+1, réduisant l'impact à 975 millions d'euros ;

- sur ces versements, 13% ne concernent pas les EPCI visés par la mesure (communes nouvelles, dépenses exceptionnelles...), réduisant l'impact à 785 millions d'euros ;

- la prise en compte des taux de rejets observés et de divers retraitement techniques explique l'impact chiffré de 735 millions d'euros en 2026, qui apparaît réaliste.

B. UN RECENTRAGE DE L'ASSIETTE SUR LES DÉPENSES DE FONCTIONNEMENT

La réduction d'assiette est principalement opérée au A du I. du présent article, qui propose la modification suivante du I de l'article L. 1615-1 du CGCT835(*) :

« I.- Les attributions ouvertes chaque année par la loi à partir des ressources du Fonds de compensation pour la taxe sur la valeur ajoutée des collectivités territoriales visent à compenser la taxe sur la valeur ajoutée acquittée par les collectivités territoriales et leurs groupements sur leurs dépenses d'investissement ainsi que sur leurs dépenses pour :

1° L'entretien des bâtiments publics et de la voirie ;

2° L'entretien des réseaux payés à compter du 1er janvier 2020 ;

3° La fourniture de prestations de solutions relevant de l'informatique en nuage déterminées par un arrêté conjoint des ministres chargés des finances, des relations avec les collectivités territoriales et du numérique payées par les collectivités à compter du 1er janvier 2021. »

Ainsi, aux termes du 2° du A du I du présent article, les 1°, 2° et 3° de l'article L. 1615-1 du CGCT sont abrogés à compter du 1er janvier 2026 et n'ont donc pas d'effet rétroactif sur les dépenses engagées lors des exercices précédents.

Additionnellement et en toute cohérence, le III du présent article supprime le troisième alinéa de l'article L. 1615-5, qui prévoyait l'inscription à la section de fonctionnement du budget du bénéficiaire des sommes versées par le FCTVA pour le remboursement de la TVA acquittée sur des dépenses de fonctionnement.

Dans son ensemble, le dispositif proposé par le présent article vise donc à recentrer le fonds sur son objectif initial, le soutien à l'investissement, en supprimant les exceptions que constituent les dépenses d'entretien des bâtiments publics, de la voirie, des réseaux payés et des prestations de solutions relevant de l'informatique en nuage.

L'impact des mesures d'assiette est estimé en 2026 à 66 millions d'euros par la direction du budget, en l'absence de mesure de calendrier836(*). Les gains attendus augmentent toutefois à mesure que les fonds du FCTVA sont décaissés, pour atteindre 275 millions d'euros en 2027 avant d'atteindre 350 millions d'euros en année pleine à partir de 2028.

C. UNE EXTENSION DE L'ASSIETTE AUX CONTRIBUTIONS VERSÉES DANS LE CADRE DE CONCESSIONS D'AMÉNAGEMENT

Le présent article vise par ailleurs à restaurer l'éligibilité au FCTVA des contributions des collectivités versées dans le cadre des concessions d'aménagement. Ainsi, son V rétablit un article L. 1615-11 ainsi rédigé :

« Les participations versées à compter du 1er janvier 2026 pour le financement d'un équipement public destiné à être intégré dans le patrimoine d'une collectivité territoriale ou d'un groupement, dans les conditions prévues à l'article L. 300-5 du code de l'urbanisme, ouvrent droit au bénéfice du Fonds de compensation pour la taxe sur la valeur ajoutée.

Le droit au bénéfice du Fonds de compensation pour la taxe sur la valeur ajoutée est acquis à compter de l'intégration de l'équipement public dans le patrimoine de la collectivité. Les attributions du Fonds de compensation pour la taxe sur la valeur ajoutée à ce titre sont déterminées par l'application du taux de compensation forfaitaire au montant des participations versées au titre des équipements intégrés dans le patrimoine de la collectivité. »

Additionnellement, le 5° du B du I du présent article prévoit que ces dépenses devront faire l'objet d'une procédure déclarative non automatisée, afin de remédier aux difficultés techniques aujourd'hui identifiées.

Cette mesure, dans son ensemble, vise à ne pas pénaliser les collectivités qui ont recours à de telles concessions d'aménagement par rapport à celles qui entreprennent ces travaux en régie.

En termes de coût, la direction du budget, sur la base des dépenses réelles au titre du compte 2764 « Créances sur des particuliers et autres personnes de droit privé » de la nomenclature M57 (et de ses équivalents pour l'ensemble des autres nomenclatures)837(*), estime qu'en année pleine, cette extension de l'assiette devrait constituer un surcoût de l'ordre de 90 millions d'euros, à partir de 2028, avec une montée en charge progressive à mesure que le calendrier de décaissement du FCTVA se réalise. D'après les données à la disposition de la direction du budget, ce coût serait néanmoins négligeable en 2026, indépendamment de l'adoption de la mesure de calendrier prévue par le présent article.

D. UNE SECONDE EXTENSION CIBLÉE SUR LES REDEVANCES VERSÉES PAR LA VILLE DE MARSEILLE DANS LE CADRE DU PLAN MARSEILLE EN GRAND

1. Une définition extrêmement restreinte

Le présent article comporte par ailleurs une extension très ciblée du bénéfice du FCTVA. Son II complète ainsi l'article L. 1615-2 du CGCT sur les dépenses éligibles au FCTVA pour l'étendre aux « redevances versées aux sociétés publiques locales d'aménagement d'intérêt national compétentes pour les actions ou opérations mentionnées au 2° de l'article L. 327-3 du code de l'urbanisme correspondant au remboursement des intérêts des emprunts conclus par ces sociétés pour financer les investissements réalisés dans le cadre de la construction, la reconstruction, la réhabilitation et la rénovation d'écoles élémentaires ou maternelles de l'enseignement public. »

Pour mémoire, l'article L. 327-3 du code de l'urbanisme définit les sociétés publiques locales d'aménagement d'intérêt national (SPLA-IN), sociétés créées par l'État (ou l'un de ses établissements publics) avec au moins une collectivité territoriale (ou un groupement de collectivités territoriales) et dont ils détiennent la totalité du capital, une collectivité territoriale (ou un groupement de collectivités territoriales) détenant au moins 35 % du capital et des droits de vote de la société.

La loi 3DS du 21 février 2022838(*) a adapté les dispositions de cet article en créant un 2° qui permet aux SPLA-IN d'effectuer notamment des opérations de construction ou de réhabilitation d'équipements d'intérêt collectif et de services relevant de la compétence d'une collectivité territoriale ou d'un groupement de collectivités territoriales actionnaire. Le présent article vise les seules redevances versées à des SPLA-IN dans le cadre des actions visées par ce 2°.

Additionnellement, le présent article comporte une dernière restriction : les investissements doivent porter sur la construction, la reconstruction, la réhabilitation et la rénovation d'écoles élémentaires ou maternelles de l'enseignement public.

Après échanges avec la direction du budget, il ressort que dix SPLA-IN ont été identifiées sur le territoire national :

- SPLA-IN Noisy Est ;

- SPLA-IN Porte sud du Grand Paris ;

- Marne et Chantereine Chelles Aménagement (M2CA) ;

- Grand Paris Aménagement SPLA-IN ;

- SPLA-IN Nice Écovallée Plaine du Var ;

- SPLA-IN Bordeaux Euratlantique ;

- SPLA-IN Saint-Étienne ;

- SPLA-IN Roissy Pays de France ;

- SPLA-IN Marseille en Grand ;

- SPLA-IN Courbevoie-Charras.

Sur ces dix sociétés, seule la SPLA-IN liée au programme Marseille en Grand répond aujourd'hui aux critères extrêmement spécifiques formulés par le présent article.

2. Des dispositions proches de mesures adoptées en projet de loi de finances pour 2025 avant d'être censurées par le Conseil constitutionnel pour des motifs de procédure

La rédaction proposée est très proche d'une disposition introduite dans le projet de loi de finances pour 2025 par la commission mixte paritaire et figurant dans le texte sur lequel le Gouvernement a engagé sa responsabilité839(*) en application de l'article 49, alinéa 3, de la Constitution. Ces dispositions ont toutefois été déclarées inconstitutionnelles par le Conseil constitutionnel840(*) au motif que « cette adjonction n'était pas, à ce stade de la procédure, en relation directe avec une disposition restant en discussion. Elle n'était pas non plus destinée à assurer le respect de la Constitution, à opérer une coordination avec des textes en cours d'examen ou à corriger une erreur matérielle. » Un tel motif ne s'applique pas au cas présent.

Il est toutefois noté un écart dans la nouvelle rédaction proposée, qui d'une part fait désormais référence aux actions et opérations mentionnées au 2° de l'article L. 327-3 du code de l'urbanisme (cf. supra) et, d'autre part, précise que les redevances visées « correspondant au remboursement des intérêts des emprunts conclus par ces sociétés pour financer les investissements réalisés » alors que la rédaction adoptée en 2025 indiquait plus simplement que les redevances étaient versées pour « financer les investissements réalisés ».

3. Un coût nul en 2026, limité par la suite

Le contrôle budgétaire réalisé par la commission des finances du Sénat sur le financement du volet écoles du programme Marseille en grand841(*) relevait que la ville de Marseille doit verser à la société publique des écoles marseillaises (SPEM), la SPLA-IN créée pour ce programme, une redevance annuelle moyenne de 50 millions d'euros par an pendant 25 ans. En appliquant le taux forfaitaire de 16,404 %, le coût annuel estimé de cette disposition s'élève donc en moyenne à 8 millions d'euros.

Ce coût serait néanmoins un majorant, la nouvelle rédaction précisant que la mesure ne cible que le remboursement des intérêts des emprunts conclus par ces sociétés. Pour la SPEM, ces coûts sont de l'ordre de 120 millions d'euros sur 25 ans, soit un peu moins de 5 millions d'euros en moyenne par an.

Sur la base de l'échéancier de prêt de la SPEM, la direction du budget estime que, sur les trois prochaines années, le coût pour l'État de cette mesure est nul en 2026, avant de s'élever à 8 millions d'euros en 2027 et 2028.

*

* *

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

III. LA POSITION DE LA COMMISSION DES FINANCES : EXCEPTÉE LA RÉDUCTION D'ASSIETTE PROPOSÉE, LES AUTRES OPTIONS PROPOSÉES PEUVENT ÊTRE ENTENDUES

A. UNE RÉDUCTION DE L'ASSIETTE INOPPORTUNE

Les réductions d'assiette proposées par le présent article reviennent sur des dispositifs introduits depuis moins de 10 ans avec l'appui du Sénat pour corriger divers biais du FCTVA. Les économies attendues en 2026 ne justifient pas de revenir sur ces acquis. Elles risquent surtout d'inciter les collectivités territoriales à négliger l'entretien de leurs infrastructures, suscitant en bout de course d'importantes dépenses de renouvellement.

1. Les dépenses d'entretien des bâtiments public et de voirie

Lors de l'examen du projet de loi de finances pour 2016 précité, la commission des finances avait soutenu cet élargissement de l'assiette du FCTVA, jugeant que, dans un contexte de baisse d'ampleur des dotations aux collectivités, il était important de laisser des marges de manoeuvre en investissement aux collectivités.

Ce dispositif apparaît, en outre, particulièrement souhaitable, dans la mesure où, d'une part, les dépenses d'entretien sont souvent sous-estimées par les collectivités lors de l'élaboration de leur plan d'investissement, d'autre part, un entretien régulier des infrastructures permet d'allonger leur durée de vie et donc, de limiter de nouveaux investissements coûteux.

Le coût en année pleine de ce dispositif était estimé à 143 millions d'euros à partir de 2018.

2. Les dépenses d'entretien des réseaux

Les dépenses d'entretien de réseau sont souvent complémentaires des dépenses d'entretien de voirie désormais éligibles au FCTVA, même si leur imputation comptable diffère. Lors de l'examen du projet de loi de finances pour 2020 précité, la commission des finances avait jugé opportun de prendre en compte les réalités locales, en intégrant au champ des dépenses éligibles au FCTVA les dépenses d'entretien des réseaux payées à compter du 1er janvier 2020.

La DGCL avait estimé qu'en année pleine (2022), le coût de ce dispositif serait de 47 millions d'euros.

3. La fourniture de prestations de solutions relevant de l'informatique en nuage

L'éligibilité des dépenses engagées par les collectivités territoriales au FCTVA pour la fourniture de service de l'informatique a été introduit par la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020 en vue de corriger un état du droit qui crée une distorsion au profit de l'achat d'équipement informatique.

En effet, les opérations d'équipements sont comptabilisées en section d'investissement ce qui permet aux collectivités territoriales de recourir à l'endettement pour financer ces achats et de bénéficier de remboursements au titre du FCTVA. À l'inverse, le recours à des services de l'informatique en nuage présente le caractère de dépenses de fonctionnement ce qui est moins favorable aux collectivités territoriales pour qui cette section doit être présentée à l'équilibre.

Or, l'internalisation des ressources informatiques ne constitue pas toujours un choix pertinent pour les collectivités territoriales. À titre d'exemple, un service en ligne gérant les inscriptions à certaines activités scolaires ou culturelles peut subir un pic de fréquentation qui justifie un dimensionnement important des ressources. Pourtant, ces moyens pourront être sous-employés le restant de l'année. Dans un tel contexte, le recours à une solution d'informatique en nuage permettrait d'adapter les ressources disponibles à la charge effective.

Les effets néfastes de la réintroduction de ce biais semblent excéder les gains attendus limités de la mesure.

4. La suppression de cette mesure d'assiette est donc proposée

Pour l'ensemble de ces motifs, les réductions de l'assiette proposées par cet article n'apparaissent pas souhaitables est l'amendement I-21 (FINC.21) que la commission propose d'adopter les supprime.

B. UNE MODIFICATION DU CALENDRIER DE VERSEMENT ACCEPTABLE

La mesure de calendrier proposée par le présent article est une pure mesure de trésorerie, dont l'effet principal est de reporter d'un an le versement du FCTVA pour les communautés de communes, communautés d'agglomération, communautés urbaines, métropoles et établissements publics territoriaux, pour un gain pour l'État estimé à 735 millions d'euros.

Le gouvernement justifie cette mesure en indiquant qu'elle « [contribue] à simplifier le régime de versement du FCTVA, en supprimant partiellement le dispositif d'exception des versements anticipés du fonds institué par la loi n° 99-586 du 12 juillet 1999 (dite « loi Chevènement ») pour accompagner la mise en place de l'intercommunalité. » De fait, de telles mesures incitatives ont perdu de leur sens, alors que la carte intercommunale couvre désormais peu ou prou l'ensemble du territoire842(*). En outre, à l'issue de cette mesure, 80 % des versements s'effectueront bien en année N+1, ce qui participe bien de la simplification évoquée.

Le rapporteur général observe toujours avec attention toute modification de calendrier de versement du FCTVA, qui peut être source de complexité et créer des difficultés, notamment de trésorerie, pour les collectivités territoriales bénéficiaires. Au cas présent, ces effets ne sont effectivement pas neutres, puisque les collectivités devront se tourner vers des établissements financiers pour supporter cet effet de trésorerie. Le présent article, toutefois, se concentre sur des EPCI de taille suffisante, qui ont noué des relations régulières avec des établissements financiers et seront en mesure de gérer ce décalage d'un an du versement du FCTVA. Les auditions menées par le rapporteur général avec les représentants des EPCI ont montré que, si un tel décalage d'un an du FCTVA n'était pas souhaité, il peut néanmoins être accepté dans le contexte financier que nous traversons.

Enfin, le rapporteur général se réjouit que le présent article assouplisse les conditions de versement du FCTVA en année N, s'agissant des dommages directement causés par des intempéries exceptionnelles. La reconnaissance par décret constituait une contrainte excessive, dans la mesure où les versements portent sur des dommages situés dans des communes ayant déjà fait l'objet d'une constatation de l'état de catastrophe naturelle. Une telle simplification ne peut être que bienvenue dans une situation où la réactivité de la réponse prime et dans un contexte où une multiplication de ces intempéries est attendue.

C. UNE EXTENSION JUSTIFIÉE AUX CONTRIBUTIONS VERSÉES DANS LE CADRE DE CONCESSIONS D'AMÉNAGEMENT

Suivant la même logique, il est important d'exclure de la loi tout biais qu'elle introduirait dans le financement de l'investissement par les collectivités territoriales. Les contributions des collectivités ont été privées du bénéfice du FCTVA pour des raisons essentiellement techniques, parce que le traitement automatisé ne permettait pas d'isoler les dépenses éligibles.

Le présent article y remédie donc en étendant la liste des dérogations au traitement automatisé du FCTVA pour inclure ces contributions. Ceci lui permet de rétablir dans le même temps l'article qui accordait le bénéfice du FCTVA à ces contributions jusqu'à la loi de finances initiale pour 2019.

D'après les services, le coût de ces dispositions est nul pour 2026 et pourra être contenu par la suite. Le rapporteur général soutient donc ces dispositions, qui permettent de rétablir un tort dont le coût a été supporté par les collectivités territoriales. Alors que le présent article présente différentes mesures affectant l'assiette du FCTVA à la hausse comme à la baisse, le rapporteur général suit une ligne constante en faveur d'un soutien cohérent et efficace à l'investissement des collectivités territoriales, sans introduire d'effet de bord.

D. LA CORRECTION DE BIAIS INTRODUITS PAR LE DISPOSITIF RETENU DANS LE CADRE DU PLAN « MARSEILLE EN GRAND »