C. - Dispositions

relatives aux budgets annexes

et aux comptes spéciaux

ARTICLE

37

Dispositions relatives aux affectations : reconduction des

budgets annexes et comptes spéciaux existants

Le présent article reconduit pour l'année 2026 les budgets annexes et les comptes spéciaux existant antérieurement à la présente loi, en tant qu'ils reposent sur l'affectation de recettes à des dépenses.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LES AFFECTATIONS DE RESSOURCES DOIVENT ÊTRE RECONDUITES ET AUTORISÉES ANNUELLEMENT

L'article 16 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF) prévoit la possibilité d'affecter certaines ressources à des dépenses déterminées. Cette pratique allant à l'encontre du principe général de non-affectation, les montants affectés doivent être retracés par des budgets annexes ou des comptes spéciaux.

Par ailleurs, aux termes de l'article 1er de la LOLF, les lois de finances « déterminent, pour un exercice, la nature, le montant et l'affectation des ressources et des charges de l'État, ainsi que l'équilibre budgétaire et financier qui en résulte ». Les dispositions relatives aux affectations de recettes au sein du budget de l'État relèvent plus particulièrement de la première partie de la loi de finances, en application du 3° du I de l'article 34 de la LOLF.

Par conséquent, les dispositions relatives aux affectations de ressources doivent être reconduites et autorisées annuellement, sous réserve des dispositions modificatrices pouvant être prises dans le cadre du projet de loi de finances de l'année.

II. LE DISPOSITIF PROPOSÉ : RECONDUIRE LES BUDGETS ANNEXES ET LES COMPTES SPÉCIAUX

Cet article propose de confirmer, pour l'année 2026, et sous réserve des dispositions de la présente loi de finances, les affectations résultant de budgets annexes créés et de comptes spéciaux ouverts par le passé.

Il a donc pour effet la reconduction :

- des budgets annexes « Contrôle et exploitation aériens » et « Publications officielles et information administrative » ;

- des comptes d'affectation spéciale ;

- des comptes de concours financiers ;

- des comptes de commerce et des comptes d'opération monétaire.

*

* *

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER CET ARTICLE SANS MODIFICATION

Cet article est nécessaire dans la mesure où il met en oeuvre le principe général d'autorisation parlementaire pour les affectations de recettes à des budgets annexes et des comptes spéciaux.

Il n'appelle pas d'observations, car d'éventuelles dispositions portant spécifiquement sur certains de ces budgets et comptes ont vocation à trouver leur place dans d'autres articles du projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

38

Relèvement du plafond de la première section du compte

d'affectation spéciale « Contrôle de la circulation et

du stationnement routiers »

Le présent article prévoit de modifier le II de l'article 49 de la loi du 30 décembre 2005 de finances pour 2006 relatif au compte d'affectation spéciale « Contrôle de la circulation et du stationnement routiers ».

Il prévoit de relever de 8 millions d'euros le plafond du produit des amendes forfaitaires issues des radars affecté à la première section du compte, afin de financer les coûts associés au lancement du marché de nouveaux dispositifs de contrôle automatisé déployés par les collectivités territoriales, en application de la loi du 21 février 2022 dite « 3DS ».

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : UN COMPTE D'AFFECTATION SPÉCIALE « CONTRÔLE DE LA CIRCULATION ET DU STATIONNEMENT ROUTIERS » À L'ARCHITECTURE COMPLEXE ET RÉCEMMENT AJUSTÉE

Les amendes perçues en application du code de la route alimentent en recettes le compte d'affectation spéciale (CAS) « Contrôle de la circulation et du stationnement routier ». Comme tous les comptes d'affectation spéciale, il s'agit d'une exception au principe de non affectation des recettes, prévue en l'espèce pour orienter une partie du produit des amendes de la circulation vers des actions en lien avec la sécurité routière.

Instauré par la loi de finances pour 2006944(*), le CAS se compose de deux sections et quatre programmes.

La première section « Contrôle automatisé » est composée, depuis le 1er janvier 2017, d'un seul programme 751 « Structures et dispositifs de sécurité routière », qui finance en particulier le déploiement et l'entretien des radars ainsi que le fonctionnement du centre de traitement des infractions et les charges de gestion du permis à points.

La deuxième section « Circulation et stationnement routiers » comprend :

- le programme 753 (« Contrôle et modernisation de la politique de la circulation et du stationnement routiers »), qui couvre le déploiement du procès-verbal électronique (le PVe) ;

- le programme 754 (« Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières »), qui reverse aux collectivités territoriales une partie des recettes des amendes encaissées par l'État ;

- le programme 755 (« Désendettement de l'État »), qui vient abonder le budget général, en tant que recettes non fiscales.

Le CAS est alimenté par deux types de recettes, selon la ventilation suivante :

- d'une part, le produit des amendes forfaitaires non majorées faisant suite aux infractions relevées par les radars, dites « AF radars » ;

- d'autre part, le produit des autres amendes de la police de la circulation, dites « AF hors radars », et des amendes forfaitaires majorées, dites « AFM » (radars et hors radars).

L'affectation des deux types de recettes entre les deux sections du CAS répond à une clef de répartition prévue à l'article 49 de la loi du 30 décembre 2005 de finances pour 2006945(*).

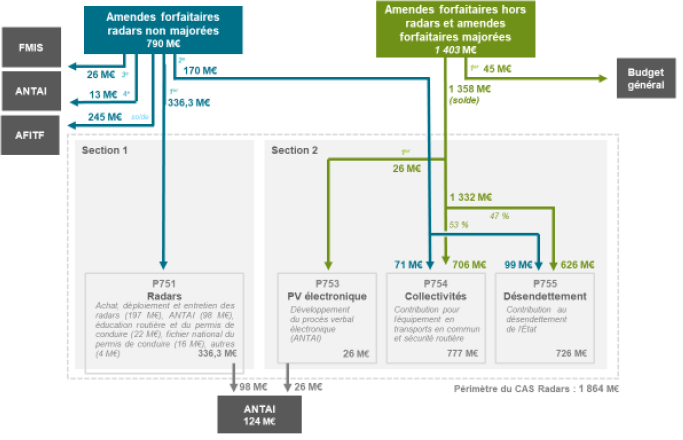

Schéma d'affectation du produit des amendes

de police de la circulation

et du stationnement routiers

en 2025

Source : projet annuel de performances « Contrôle de la circulation et du stationnement routiers », annexé au projet de loi de finances pour 2025

En application du premier alinéa du II du même article 49, les « AF Radars » sont affectées aux deux sections du compte, dans une limite globale de 506,65 millions d'euros946(*), dont 336,65 millions d'euros947(*) au maximum pour la première section, puis 170 millions d'euros au maximum pour la deuxième section.

Dans le cas où les recettes d'AF radars dépassent ladite limite globale, le second alinéa du même II prévoit que le produit restant est affecté successivement au fonds pour la modernisation et l'investissement en santé (FMIS), à hauteur de 26 millions d'euros au maximum, puis à l'Agence nationale de traitement automatisé des infractions (ANTAI)948(*), à hauteur de 13 millions d'euros au maximum, puis pour le solde à l'Agence de financement des infrastructures de transport de France (AFITF), sans limitation.

L'ajustement du l'architecture du CAS prévu

par l'article 130

de la loi de finances pour 2025 au

bénéfice de l'ANTAI

L'article 130 de la loi de finances pour 2025 a modifié l'article 49 de la loi de finances pour 2006, principalement pour :

- d'une part, minorer légèrement (de 3,3 millions d'euros) le niveau du plafond d'affectation des recettes des AF Radars à la première section du compte, le plafond passant de 339,95 millions d'euros à 336,65 millions d'euros ; cette évolution visait à mettre en cohérence ces plafonds avec le montant des crédits prévus par le projet de loi de finances pour 2025 pour le programme 751 « Structures et dispositifs de sécurité routière » et éviter, par voie de conséquence, le report systématique de crédits ;

- d'autre part et surtout, créer une affectation directe d'une fraction du produit des AF Radars à l'ANTAI. Ainsi, lorsque le produit des AF Radars est supérieur à 532,65 millions d'euros949(*), l'ANTAI bénéficie désormais d'une affectation de recettes, dans la limite de 13 millions d'euros.

Cette nouvelle affectation budgétaire au profit de l'ANTAI950(*) visait à couvrir les dépenses supplémentaires résultant du traitement des infractions constatées par les appareils de contrôle automatique qui seront déployés par les collectivités territoriales, en application de l'article 53 de la loi du 21 février 2022 dite « loi 3DS »951(*). Cette disposition avait modifié l'article L. 130-9 du code de la route952(*) afin d'autoriser les collectivités territoriales et leurs groupements gestionnaires de voirie à installer, sous certaines conditions, des appareils de contrôle automatique des règles de sécurité routière.

Source : commission des finances

Par ailleurs, la deuxième catégorie de recettes, issues des « AFM » et des « AF hors radars », sont affectées exclusivement à la deuxième section du compte d'affectation spéciale, sans plafonnement mais après minoration de 45 millions d'euros au profit du budget général.

II. LE DISPOSITIF PROPOSÉ : UN RELÈVEMENT DU PLAFOND DE LA PREMIÈRE SECTION

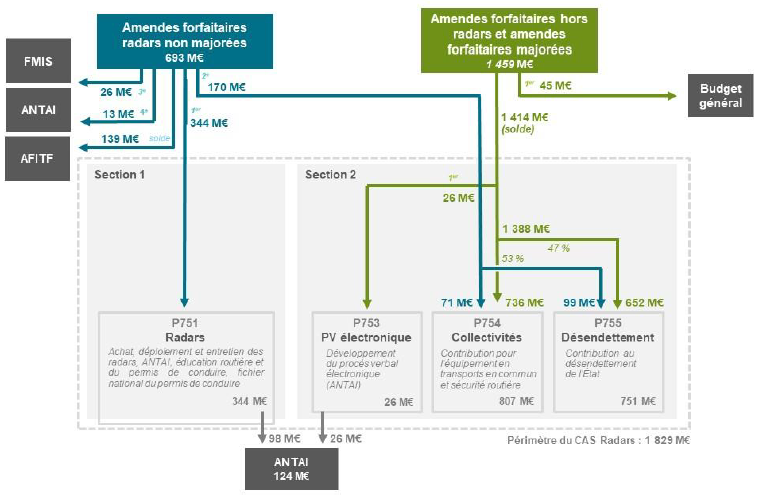

Le présent article modifie le premier alinéa du II de l'article 49 de la loi de finances pour 2006 afin de relever de 8 millions d'euros le plafond du produit des amendes forfaitaires issues des radars (AF radars) affecté à la première section du CAS, porté à 344,65 millions d'euros. En conséquence, la limite globale du produit affecté aux deux sections du compte est également relevée de 8 millions d'euros, pour atteindre 514,65 millions d'euros, sans modification du plafond de la deuxième section, maintenu à 170 millions d'euros.

Cette évolution est cohérente avec les crédits prévus dans le projet de loi de finances pour 2026 pour l'unique programme de la première section, le programme 751 « Structures et dispositifs de sécurité routière », dont les moyens augmentent de 8 millions d'euros953(*).

Schéma d'affectation du produit des amendes

de police de la circulation

et du stationnement routiers prévu

pour 2026

Source : projet annuel de performances « Contrôle de la circulation et du stationnement routiers », annexé au projet de loi de finances pour 2026

Le relèvement du plafond, qui se traduira par une diminution corrélative du produit des amendes versé à l'AFITF, a pour objet de couvrir les dépenses liées au lancement du marché de nouveaux radars prévus par l'article 53 de la loi n° 2022-217 du 21 février 2022 (dite « loi 3DS »), autorisant les collectivités territoriales à installer des dispositifs de contrôle automatisé.

Ce marché, proposé par l'Union des groupements d'achats publics (UGAP) et dont la notification est attendue à l'automne 2025, impliquera dès 2026 des dépenses d'amorçage liées à la phase d'initialisation, telles que954(*) des expérimentations dans les communes identifiées, l'installation et l'homologation des nouveaux radars, la création d'une salle de contrôle chez le titulaire du marché, ainsi que des tests de communication avec l'ANTAI.

*

* *

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN FINANCEMENT NÉCESSAIRE POUR PERMETTRE AUX COLLECTIVITÉS DE DÉPLOYER LEURS DISPOSITIFS DE CONTRÔLE AUTOMATISÉ

Le rapporteur général souligne la nécessité de garantir les moyens budgétaires permettant aux collectivités territoriales qui le souhaitent de déployer des dispositifs de contrôle automatisé, conformément aux dispositions de la loi du 21 février 2022 dite « 3DS ». Les recettes issues du déploiement des radars des collectivités sont estimées, en 2026, à 15 millions d'euros pour les amendes non majorées et à 5 millions d'euros pour les amendes majorées955(*) ; elles seront reversées au CAS « Radars ».

Il observe que la hausse de 8 millions d'euros du plafond d'affectation des recettes à la première section du compte d'affectation spéciale « Contrôle de la circulation et du stationnement routiers » n'aura pas d'incidence sur les crédits du programme 754956(*) (« Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières »), relevant de la seconde section du compte.

Le rapporteur général appelle toutefois le Gouvernement à assurer un suivi attentif de l'évolution des dépenses de l'État liées à ce déploiement, afin d'en garantir la maîtrise. Il rappelle à cet égard que l'ANTAI avait bénéficié, en 2025, d'une nouvelle affectation de recettes de 13 millions d'euros au titre de ce déploiement.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

39

Mise en conformité du texte constitutif du compte

d'opérations monétaires « Émissions des

monnaies métalliques »

Le présent article prévoit une actualisation et une mise en conformité avec la loi organique relative aux lois de finances (Lolf) de la base légale du compte d'opérations monétaires « Émissions des monnaies métalliques », pour répondre à une demande répétée de la Cour des comptes. Il s'agit d'une correction bienvenue, quoique tardive, du cadre juridique applicable à ce compte spécial.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : UN COMPTE « ÉMISSION DES MONNAIES MÉTALLIQUES » A ÉTÉ OUVERT PAR LA TROISIÈME LOI DE FINANCES RECTIFICATIVE DE 1960, UNE BASE LÉGALE JAMAIS MODIFIÉE DEPUIS

L'article 3 de la loi n° 60-1356 du 17 décembre 1960 de finances rectificative (LFR) pour 1960 prévoit en son premier alinéa l'ouverture, dans les écritures du Trésor, d'un « compte d'émission des monnaies métalliques ».

Il s'agit d'un compte d'opérations monétaires géré par le ministre chargé de l'économie et des finances.

Les « comptes d'opérations monétaires » (COM) sont l'une des quatre catégories de comptes spéciaux957(*) au sens de l'article 23 de la loi organique n° 2001-962 relative aux lois de finances (Lolf) qui, de même que les budgets annexes, obéissent à des règles spécifiques et font l'objet d'une présentation séparée du reste du budget général de l'État. Il en existe trois à ce jour : le compte « émissions des monnaies métalliques » (n° 951), le compte des opérations avec le Fonds monétaire international (n° 952) et le compte « perte et bénéfices de change » (n° 953).

Comme son nom l'indique, le compte « émissions des monnaies métalliques » est « destiné à retracer les opérations de recettes et de dépenses auxquelles donnent lieu l'émission et le retrait des monnaies métalliques » (al. 1 de l'article 3 précité). Ces monnaies métalliques correspondent aux pièces de monnaie courantes (activité régalienne) ainsi qu'aux pièces de collection à valeur faciale, c'est-à-dire ayant cours légal et pouvoir libératoire en France (activité commerciale).

En somme, ce compte permet de « décrire les relations financières entre l'État, d'une part, et la Banque de France, La Monnaie de Paris [qui a remplacé l'administration des monnaies et médailles] et l'Institut d'émission des départements d'outre-mer (Iedom), d'autre part958(*) ». À l'instar de la Banque de France, l'Institut d'émission des départements d'outre-mer organise dans les outre-mer la mise en circulation et le retrait des monnaies métalliques, dont la Monnaie de Paris assure la fabrication.

Son solde diminue régulièrement depuis 2019 (112 M€) pour atteindre 89,9 M€ en 2024 (recettes de 228,4 M€ et dépenses de 138,5 M€). Dans la documentation budgétaire accompagnant le PLF pour 2026, la prévision de solde est toutefois de 100,9 M€ (recettes de 197,6 M€ et dépenses de 96,7 M€).

Ainsi que le prévoit le deuxième alinéa de l'article 3 précité, « ce compte est crédité de la valeur nominale des pièces émises et du produit de la vente des pièces démonétisées. Il est débité de la valeur nominale des pièces retirées de la circulation et du montant des sommes versées à l'administration des monnaies et médailles [ex-Monnaie de Paris] en règlement des dépenses de fabrication qu'elle expose pour le compte de l'État. »

Le troisième alinéa de cet article 3 prévoit enfin que « le ministre des finances et des affaires économiques procèdera par arrêté aux modifications qui peuvent être apportées à la présentation des ressources et des charges de l'État pour tenir compte des dispositions du présent article ».

Cet article est resté inchangé depuis sa promulgation en 1960. Le X de l'article 46 de la loi de finances pour 2006959(*) a simplement renommé le compte d'opérations monétaires « Compte d'émission des monnaies métalliques » en « Émissions des monnaies métalliques », sans que cela n'emporte de conséquences particulières.

II. LE DISPOSITIF PROPOSÉ : UNE ACTUALISATION ET UNE MISE EN CONFORMITÉ AVEC LA LOLF RÉPONDANT À UNE DEMANDE RÉPÉTÉE DE LA COUR DES COMPTES

Il est proposé, à l'article 39 du présent projet de loi, de modifier l'article 3 de la LFR n° 60-1356 mentionné supra, qui a ouvert le compte d'opérations monétaires en 1960.

Cela modification fait suite à des recommandations répétées de la Cour des comptes, qui ont conduit à des travaux d'adaptation, initiés en 2024 par la DG Trésor et la DGFiP, dont il était prévu qu'ils aboutiraient dans le PLF 2026.

Le présent article 39 remplace le deuxième et le troisième alinéa de cet article (cités in extenso supra)960(*) par les deux phrases suivantes : « Ce compte est crédité, d'une part, des soldes périodiques positifs des mouvements de retrait et d'émission des pièces et, d'autre part, du produit de la vente des pièces démonétisées. II est débité des soldes périodiques négatifs des mouvements de retrait et d'émission des pièces et des dépenses de fabrication de celles-ci engagées pour le compte de l'État. » La référence à un « solde périodique » correspond en effet davantage à la réalité des flux retracés sur le compte, que celle de « valeurs nominales ».

La modification proposée a pour principal effet de mettre en conformité avec la Lolf une base juridique que la Cour qualifiait d'« obsolète » car « inadaptée au regard des modalités de gestion du compte ». En effet, le compte « continu[ait] de faire figurer des opérations en recettes et en dépenses dont les montants ne sont pas justifiés par les produits et charges revenant à l'État au cours de l'exercice. La présentation comptable ne respect[ait] pas le principe de non-compensation des dépenses et des recettes et ne donn[ait] pas une image fidèle des opérations réalisées sur le compte ».

Il s'agit en outre de supprimer des références obsolètes - « ministère chargé des finances et des affaires économiques » et, surtout, « administration des monnaies et médailles ». Si celle-ci a été remplacée en 2008 par l'établissement public La Monnaie de Paris, le choix a été fait, dans la rédaction proposée par le Gouvernement, de ne mentionner que les dépenses de fabrication des pièces, sans préciser à quel organisme elles sont dues, pour éviter d'être, le cas échéant, confronté à une même obsolescence du cadre juridique dans plusieurs années.

*

* *

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER SANS MODIFICATION

Bien que cette mise en conformité du cadre juridique applicable au compte « émission des monnaies métalliques » intervienne tardivement - vingt-quatre ans après la Lolf, dix-sept ans après la création de l'établissement public la Monnaie de Paris -, la commission des finances ne peut évidemment qu'y souscrire.

Cette nécessaire actualisation contribue à une meilleure information du Parlement, à la sincérité de ce compte et des opérations qu'il retrace et, partant, à la lisibilité, à l'accessibilité du droit pour nos concitoyens.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

* 944 Article 49 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 945 Loi n° 2005 1719 du 30 décembre 2005 de finances pour 2006.

* 946 Cette limite a légèrement été abaissée, de 509,95 millions d'euros à 506,65 millions d'euros, par la loi n° 2025-127 du 14 février 2025 de finances pour 2025.

* 947 Cette limite a légèrement été abaissée, de 339,95 millions d'euros à 336,65 millions d'euros, par la loi n° 2025-127 du 14 février 2025 de finances pour 2025.

* 948 Cette affectation à l'ANTAI résulte de la loi n° 2025-127 du 14 février 2025 de finances pour 2025.

* 949 C'est-à-dire 506,65 millions d'euros au titre des dépenses de la première section du CAS, auxquelles s'ajoute l'affectation de 26 millions d'euros au FMIS.

* 950 Qui s'ajoute à celle relevant de deux programmes du compte d'affectation spéciale « Contrôle de la circulation et du stationnement routiers » : le programme 751 « Structures et dispositifs de sécurité routière » et le programme 753 « Contrôle et modernisation de la politique de circulation et du stationnement routiers », pour respectivement 98,3 millions d'euros et 26,2 millions d'euros, soit un total de 124,5 millions d'euros en 2025.

* 951 Selon l'exposé des motifs du projet d'article dans le cadre du projet de loi de finances pour 2025 « la délégation à la sécurité routière (DSR) prépare un marché qui permettra à toutes les collectivités d'acheter un service complet comprenant la mise à disposition des équipements de terrain, les travaux de génie civil, les services permettant l'acheminement des messages d'infraction à l'ANTAI (...). La mise en oeuvre des dispositifs de contrôle impliquera que l'ANTAI supporte des coûts, liés notamment au développement d'une chaîne dédiée de traitement informatique des messages d'infraction en vue d'adresser les contraventions aux titulaires du certificat d'immatriculation, ainsi qu'à la hausse des dépenses d'éditique et d'affranchissement imputables à la production et l'envoi des avis des contraventions ».

* 952 Qui précise que « Les collectivités territoriales et leurs groupements gestionnaires de voirie peuvent installer les appareils mentionnés au premier alinéa du présent article servant au contrôle des règles de sécurité routière, sur avis favorable du représentant de l'État dans le département et après consultation de la commission départementale de la sécurité routière, sur la base d'une étude d'accidentalité portant sur les sections de route concernées et en tenant compte des appareils de contrôle automatiques déjà installés. Les constatations effectuées par les appareils installés par les collectivités territoriales et leurs groupements sont traitées dans les mêmes conditions que celles effectuées par les appareils installés par les services de l'État. Les modalités de dépôt et d'instruction des demandes d'avis sont fixées par décret. »

* 953 Ils s'établiraient à 344,34 millions d'euros.

* 954 Selon l'exposé des motifs du présent article.

* 955 Réponses de la direction du budget au questionnaire du rapporteur général.

* 956 Dont les crédits augmenteraient au total de 30 millions d'euros en 2026, du fait du dynamisme des amendes forfaitaires hors radars et des amendes forfaitaires majorées.

* 957 Au même titre que les comptes de commerce, les comptes de concours financiers et les comptes d'affectation spéciale.

* 958 Note d'exécution budgétaire du compte d'opérations monétaires « Émissions des monnaies métalliques », Cour des comptes, avril 2025. En ligne : https://www.ccomptes.fr/sites/default/files/2025-04/NEB-2024-Emission-monnaies-metalliques.pdf

* 959 Loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 960 Al. 2 : « Ce compte est crédité de la valeur nominale des pièces émises et du produit de la vente des pièces démonétisées. Il est débité de la valeur nominale des pièces retirées de la circulation et du montant des sommes versées à l'administration des monnaies et médailles en règlement des dépenses de fabrication qu'elle expose pour le compte de l'État. »