D. - Autres dispositions

ARTICLE 40

Relations financières entre l'État et la

sécurité sociale

Le présent article prévoit de baisser l'affectation d'une part de TVA à la sécurité sociale de 1,06 point, soit une perte de 2,288 milliards d'euros pour la sécurité sociale, pour tenir compte de la réforme des allègements généraux des cotisations patronales portée par l'article 18 de la LFSS pour 2025.

Il prévoit également de réaliser un nouveau prélèvement sur les recettes de l'Unédic à hauteur de 4,1 milliards d'euros (+ 750 millions d'euros par rapport à 2025), améliorant d'autant le solde de l'État.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA TVA COMPENSE AUX ADMINISTRATIONS DE SÉCURITÉ SOCIALE LA MAJORITÉ DES MESURES D'ALLÈGEMENT DE COTISATIONS SOCIALES ET DE TRANSFERT DE CHARGES DÉCIDÉES PAR L'ÉTAT

Comme en témoigne l'annexe au projet de loi de finances qui leur est consacrée961(*), les relations financières entre l'État et les administrations de sécurité sociale comportent de multiples aspects : l'État cotise, alloue des subventions ou affecte de la fiscalité à certains régimes de protection sociale. À l'inverse, il prend en charge des prestations sociales versées par des organismes de sécurité sociale.

L'article relatif aux relations financières entre l'État et la sécurité sociale figurant habituellement dans le projet de loi de finances porte essentiellement, depuis plusieurs années, sur certaines modalités de compensation à la sécurité sociale d'allègements de cotisations sociales ou de charges transférées par l'État.

A. UN PRINCIPE DE COMPENSATION DES EXONÉRATIONS DE COTISATIONS SOCIALES SATISFAIT PAR L'AFFECTATION DE RECETTES FISCALES

L'article L. 131-7 du code de la sécurité sociale, introduit par la loi dite « Veil » de 1994 puis modifié en 2004962(*), pose le principe de compensation à la sécurité sociale par l'État des mesures d'allègement de cotisations sociales et de transfert de charges décidées par lui. Ainsi, toute mesure de réduction ou d'exonération de cotisations de sécurité sociale ou de contributions sociales, toute mesure de réduction ou d'abattement de l'assiette de cotisations ou contributions sociales, tout transfert de charges entre l'État et la sécurité sociale donne lieu à compensation intégrale aux régimes concernés par le budget de l'État pendant toute la durée de son application.

D'autre part, l'article LO. 111-3-16 du code de la sécurité sociale dispose que seules les lois de financement de la sécurité sociale peuvent déroger à ce principe et créer ou modifier des mesures de réduction ou d'exonération de cotisations ou de contributions de sécurité sociale non compensées à ces régimes.

Si l'article L. 131-7 du code de la sécurité sociale pose le principe d'une compensation « à l'euro près », une partie des dispositifs d'exonération ou de réduction de cotisations sociale a fait l'objet, à partir de 2006, d'une compensation « pour solde de tout compte », prenant la forme d'une affectation d'un « panier » de ressources fiscales progressivement simplifié et recentré autour d'une fraction de TVA.

Actuellement :

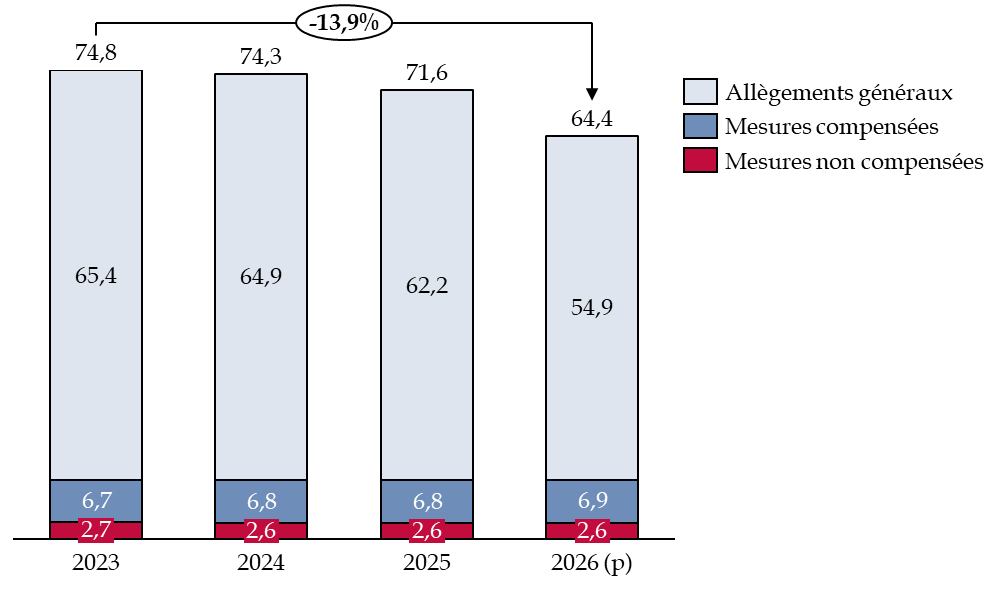

- les mesures générales d'allègement ou de baisse de taux, estimées à 54,9 milliards d'euros en PLFSS pour 2026, sont compensées, « pour solde de tout compte » par l'affectation de recettes fiscales, essentiellement la TVA (branche maladie) et dans une moindre mesure la taxe sur les salaires (branches famille et vieillesse) ;

- les exonérations compensées dites « ciblées », qui représentent 6,9 milliards d'euros en PLFSS 2026, qui portent sur certains publics, certains secteurs économiques ou certains secteurs géographiques, font l'objet d'une compensation budgétaire (principalement par les missions « Travail et emploi » et « Outre-mer ») ;

- certaines exonérations sont « ciblées » et non compensées, pour un montant de 2,6 milliards d'euros en PLFSS 2026, notamment la déduction sur les heures supplémentaires.

Exonérations par nature de cotisations sur

le champ des régimes obligatoires

de Sécurité

sociale

(en milliards d'euros)

Source : commission des finances du Sénat, d'après l'annexe 4 du PLFSS pour 2026

B. LA TVA, PRINCIPALE IMPOSITION AFFECTÉE À LA SÉCURITÉ SOCIALE AU TITRE DES TRANSFERTS AVEC L'ÉTAT

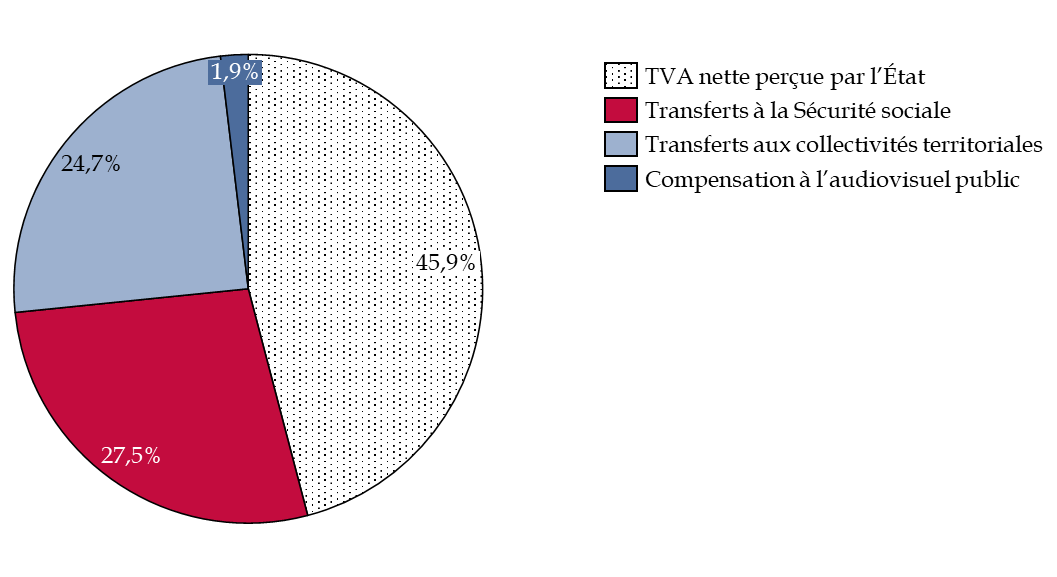

La TVA constitue la principale recette fiscale affectée à la sécurité sociale. En 2024, dernière année pour laquelle une exécution complète est disponible, elle abondait de 57,9 milliards d'euros les comptes sociaux : 27,5 % de son produit était ainsi affecté à la sécurité sociale.

Répartition du produit de la TVA entre les différentes administrations publiques en 2024

(en milliards d'euros, en comptabilité budgétaire)

Source : commission des finances du Sénat, d'après le tome 1 des Voies et moyens du PLF pour 2026

Aux termes de l'article L. 131-8 du code de la sécurité sociale (CSS), dans sa version en vigueur depuis le 1er février 2025, une fraction correspondant à 28,42 % du produit de la TVA est affectée à la sécurité sociale :

- 23,24 points de cette fraction sont affectés à la branche maladie de la sécurité sociale (a du 9° de l'article L. 131-8 du CSS), principalement en compensation de la baisse de cotisations sociales consécutive à la mise en oeuvre du crédit d'impôt pour la compétitivité et l'emploi (CICE) ;

- les 5,18 points restants sont affectés à l'Agence centrale des organismes de sécurité sociale (Acoss), au titre des baisses de cotisations à l'Unédic et aux régimes obligatoires de retraite complémentaire (b du 9° de l'article L. 131-8 du CSS).

Une minoration de 3,35 milliards d'euros a également été appliquée au montant de TVA affecté à la sécurité sociale en loi de finances initiale pour 2025.

II. LE DISPOSITIF PROPOSÉ : UNE BAISSE DE LA TVA AFFECTÉE EN RAISON DE LA RÉFORME DES ALLÈGEMENTS GÉNÉRAUX ET UNE AUGMENTATION DU PRÉLÈVEMENT DE L'ÉTAT SUR LES RECETTES DE L'UNÉDIC

Le présent article prévoit, à compter du 1er février 2026 (II), une diminution de la fraction de TVA affectée à la sécurité sociale, passant de 28,42 % à 27,36 % (1° du I). La fraction affectée à la branche maladie diminuerait de 3,98 points (2° du I) et serait portée de 23,24 % à 19,26 %. D'autre part, la fraction affectée à l'Acoss passerait de 5,18 % à 8,10 %, mais se verrait retrancher de 4,1 milliards d'euros en 2026 (3° du I).

A. UNE DIMINUTION DE LA FRACTION DE TVA AFFECTÉE À LA SÉCURITÉ SOCIALE, EN RÉPERCUSSION DE LA BAISSE DES ALLÈGEMENTS GÉNÉRAUX

1. Une baisse de la fraction de TVA affectée à la sécurité sociale en raison de la réforme des allègements généraux portée par la LFSS pour 2025

La baisse de la part du produit de TVA affectée à la sécurité sociale liée à la réforme des allègements généraux en 2026 par rapport à 2025 correspond à une perte de 3,038 milliards d'euros pour la sécurité sociale, dont 750 millions d'euros au titre du prélèvement de l'État sur les recettes de l'Unédic (en plus des montants déjà prélevés par l'État au titre des exercices précédents).

La réforme des allègements généraux est portée par l'article 18 de la LFSS963(*) pour 2025, qui prévoit :

- une réforme paramétrique pour 2025, en diminuant le montant maximal d'exonération de la réduction générale de 2 points. En outre, les points de sortie des dispositifs de réduction proportionnelle des taux des cotisations patronales d'assurance maladie et d'allocations familiales seront respectivement ramenés à 2,2 et 3,2 SMIC (contre 2,5 et 3,5 SMIC) ;

- une réforme structurelle pour 2026, dont l'objectif est de créer un dispositif unique de réduction générale dégressive des cotisations sociales, remplaçant la réduction générale dégressive et les réductions proportionnelles des taux de cotisations d'assurance maladie et d'allocations applicables. La réduction générale dégressive unique s'appliquera à l'ensemble des salaires de montant inférieur à 3 SMIC, avec un seuil minimal d'exonération de 2 % et un niveau moyen d'exonération réduit entre 1 et 3 SMIC.

Une économie globale de 3,1 milliards d'euros, nets de l'effet « retour » sur l'impôt sur les sociétés, est attendue pour l'année 2026 au titre de la réforme des allègements généraux. Ces gains attendus sont attribués à l'État par une diminution de la fraction de TVA attribuée à la Sécurité sociale de 1,06 point.

En raison de la suppression des deux réductions qui étaient ciblées sur les cotisations des branches maladie et famille, la réforme des allègements généraux a des effets différenciés selon la branche. Elle entraine une hausse des recettes de la branche maladie (+ 9,4 milliards d'euros) et de la branche famille (+ 3,9 milliards d'euros), tandis que la branche vieillesse subirait une perte (- 6,2 milliards d'euros). Au total, les régimes de base verraient en effet les exonérations imputées sur leurs recettes diminuer de 6,8 milliards d'euros, au détriment des autres affectataires (AGIRC-ARRCO, UNEDIC et fonds national d'action logement). En conséquence, une fraction de 2,92 points de TVA jusque-là affectée à la CNAM est attribuée à l'ACOSS pour compenser le reversement à l'AGIRC-ARRCO et l'UNEDIC des cotisations recalculées sans prendre en compte l'exonération, à hauteur de 6,7 milliards d'euros.

De plus, deux mesures de transfert sont intégrées dans le calcul de la fraction de TVA affectée à la Sécurité sociale :

- un abondement de 210 millions d'euros est prévu au titre des effets de la réforme des exonérations ciblées prévue à l'article 9 du PLFSS pour 2026, notamment des exonérations issues de la loi964(*) de 2009 d'orientation pour le développement économique des outre-mer (dispositif LODEOM) et de l'exonération d'aide à la création et la reprise d'entreprise, sur la réduction générale dégressive unique ;

- une reprise de 200 millions d'euros, au titre de la restitution d'impôts sur les sociétés de la mesure de réduction des niches sociales applicables aux compléments salariaux, prévue par l'article 8 du PLFSS pour 2026.

2. L'affectation à la Sécurité sociale des gains attendus de la suppression de l'exonération fiscale des indemnités journalières versées aux bénéficiaires du dispositif d'affection longue durée

L'article 6 du PLF pour 2026 prévoit la suppression de l'exonération d'impôt sur le revenu sur les indemnités journalières perçues par les bénéficiaires d'un dispositif d'affection longue durée.

Près de 739 millions d'euros sont reversés à la Sécurité sociale à ce titre.

3. La poursuite de la compensation des gains de la réforme des retraites de 2023 au titre de la fonction publique d'État

D'autres mesures ont pour effet d'augmenter de 61,5 millions d'euros la fraction de TVA affectée à la Sécurité sociale.

Un abondement de 70 millions d'euros est prévu au titre du transfert des gains liés à la réforme des retraites sur le CAS « Pensions ».

En effet, la loi965(*) de financement rectificative de la sécurité sociale (LFRSS) pour 2023 portant réforme des retraites a porté l'âge d'ouverture des droits à la retraite de 62 à 64 ans et a accéléré le relèvement de la durée de cotisation à 43 annuités pour bénéficier d'une retraite à taux plein.

Ces modifications auront pour effet, en 2026, d'améliorer le solde du compte d'affectation spéciale (CAS) « Pensions » à hauteur de 333 millions d'euros sous l'effet d'un surcroît de cotisations et de moindres dépenses de pensions. L'article 163 de la loi966(*) de finances pour 2024 prévoyait un premier transfert de 194 millions d'euros à ce titre à la sécurité sociale. L'article 131 de la loi de finances pour 2025 prévoyait un montant supplémentaire de 70 millions d'euros transférés à ce titre la Sécurité sociale. Pour 2026, 69 millions d'euros sont transférés par le présent article, afin que l'intégralité de ces gains contribue au retour à l'équilibre de l'ensemble du système de retraites. La suspension de la réforme des retraites, envisagée à l'article 45 bis du PLFSS pour 2026, aurait toutefois des conséquences qui restent à déterminer et, le cas échéant, à prendre en compte dans le présent article, sur l'évaluation du montant transféré à la Sécurité sociale.

Par ailleurs, une reprise de 8,5 millions d'euros est effectuée au titre de la reprise des moyens de fonctionnement de la délégation du numérique en santé, qui proviennent du programme 155 « Soutien des ministères sociaux » de la mission « Travail, emploi et administration des ministères sociaux ».

B. APRÈS 2024 ET 2025, UN NOUVEAU PRÉLÈVEMENT SUR LES RECETTES DE L'UNÉDIC PRÉVU POUR 2026

Les réformes de l'Assurance chômage entre 2019 et 2021, combinées à une orientation favorable du marché de l'emploi, avaient permis à l'Unédic de retrouver un excédent. Alors qu'elle était déficitaire en 2019 (- 1,9 milliard d'euros), son solde est redevenu excédentaire, s'établissant à + 4,3 milliards d'euros en 2022 et à + 1,5 milliard d'euros en 2023. La dette l'Unédic a ainsi diminué légèrement pour atteindre 59,4 milliards d'euros fin 2024.

Cette amélioration de la situation financière du régime d'assurance chômage a incité le Gouvernement à opérer des reprises d'excédents de l'Unédic sur la fraction de TVA affectée à l'Acoss, dont les montants se sont établis à 2,6 milliards d'euros en 2024 et 3,35 milliards d'euros en 2025967(*).

Malgré une dégradation significative de la situation financière de l'Unédic en 2025 et 2026 (cf. infra), cette tendance se poursuivrait puisque le 3° du I du présent article prévoit que 4,1 milliards d'euros seraient prélevés en 2026, soit une augmentation du prélèvement de 750 millions d'euros entre 2025 et 2026.

Ainsi, le montant total de TVA transféré s'élèvera à 54,8 milliards d'euros, en intégrant la minoration traduisant la reprise au titre des excédents de l'Unédic, contre 56,4 milliards d'euros en 2025.

C. UNE DIMINUTION DES MONTANTS DE TVA AFFECTÉS À LA SÉCURITÉ SOCIALE

En définitive, une fraction minorante de - 3,038 milliards d'euros sera affectée à la sécurité sociale au titre des transferts avec l'État. Le solde budgétaire de l'État s'en trouve donc amélioré.

À noter, toutefois, qu'au vu de la dynamique de TVA, la baisse réelle de recettes pour la Sécurité sociale ne serait que de 1,24 milliard d'euros. En effet, selon le rapport968(*) de la commission des comptes de la sécurité sociale, la TVA affectée à la sécurité sociale progresserait de 1,8 %, hors mesures nouvelles, portée par une augmentation des emplois taxables plus dynamique qu'en 2025, à hauteur de 2,5 % (contre 1,9 % en 2025).

Incidences budgétaires de l'article 40 du PLF 2026

(en millions d'euros)

|

Transferts financiers intégrés dans la fraction |

- 2288,0 |

|

Compensation des effets de la réforme des exonérations ciblées sur la réduction générale dégressive unique (RGDU) |

210 |

|

Compensation des économies résultants de la réforme des retraites pour la fonction publique d'État |

+ 70,0 |

|

Affectation des gains à la sécurité sociale de la fiscalisation des indemnités journalières versées aux bénéficiaires du dispositif d'affection longue durée |

+ 739 |

|

Reprise des moyens de fonctionnement de la délégation du numérique en santé |

- 8,5 |

|

Restitutions de la perte d'impôts sur les sociétés de la mesure de réduction des niches sociales applicables aux compléments salariaux |

- 200 |

|

Réforme des allègements généraux - Affectation des gains au budget général |

- 3098 |

|

Autres compensations |

- 750,0 |

|

Reprise des excédents de l'Unédic pour 2026 - en plus du montant déjà repris en 2024 et 2025 |

- 750,0 |

|

Montant supplémentaire de TVA à affecter à la Sécurité sociale en 2025 |

- 3038 |

Source : commission des finances du Sénat, d'après l'évaluation préalable de l'article 40 du PLF 2026

*

* *

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE DIMINUTION DU TRANSFERT DE TVA JUSTIFIÉE PAR LA RÉFORME DES ALLÈGEMENTS GÉNÉRAUX, UNE REPRISE SUR L'UNEDIC CONFORME AUX PRÉVISIONS

A. UNE COMPENSATION AU BUDGET DE L'ÉTAT DE LA PERTE INDUITE PAR LA RÉFORME DES ALLÈGEMENTS GÉNÉRAUX DE COTISATION JUSTIFIÉE

1. Une attribution à l'État des gains de la réforme des allègements généraux

Le principe d'une moindre affectation des recettes de l'État à la sécurité sociale en raison de la diminution du montant des allègements généraux et de la perte que représente en termes d'impôt sur les sociétés la réforme des allègements généraux des cotisations patronales par l'article 18 de la LFSS pour 2025 contribue à une saine gestion des finances publiques. Une disposition visant à augmenter les recettes de la sécurité sociale, mais qui a pour effet de diminuer celles de l'État, doit en effet être compensée entre État et sécurité sociale. L'État ne devrait pas subir une hausse de son déficit en raison d'une réforme bénéficiant aux finances de la sécurité sociale, afin de ne pas tronquer les analyses globales de son niveau de déficit.

De plus, la justification même des transferts de TVA à la sécurité sociale tient à la compensation des allègements généraux, conformément à l'article L.131-7 du code de la sécurité sociale. À noter, par ailleurs, que la pratique de l'affectation de points de TVA à la sécurité sociale permet de garantir une dynamique positive des transferts de l'État vers la sécurité sociale. La perte réelle de recettes pour la sécurité sociale en 2026 n'est ainsi que de 1,24 milliard d'euros.

Le rendement brut de la réforme des allègements généraux de cotisations patronales devrait être de 3,9 milliards d'euros pour la sécurité sociale en 2026. Toutefois, en 2025, ce sont déjà 0,4 milliard d'euros qui avaient été repris au titre de l'effet retour sur l'impôt sur les sociétés, expliquant que pour 2026 seuls 3,1 milliards d'euros supplémentaires soient retirés de la fraction de TVA attribuée à la sécurité sociale.

2. Un transfert des gains de la réforme des retraites pour le système de pension des fonctionnaires de l'État de la branche maladie à la branche vieillesse

Le transfert de 333 millions d'euros, au titre de la réforme des retraites bénéficiera à la branche maladie (2° du I), affectataire de la fraction de TVA majorée. Il est davantage logique que ce montant bénéficie à la branche retraite, raison pour laquelle l'article 24 du la LFSS pour 2025 avait prévu une modification de la clé d'affectation de la taxe sur les salaires pour permettre un transfert de la branche maladie vers la branche retraite.

Cette affectation est toutefois précaire. En effet, la situation financière du régime de la fonction publique d'État porté par le CAS « Pensions » est en nette dégradation. Ainsi, dès le 1er janvier 2025, le taux de contribution employeur au titre des personnels civils augmente de 4 points, afin de garantir un solde cumulé positif du système. L'affectation de 333 millions d'euros n'est en réalité possible que parce que l'État augmente sa « cotisation employeur » pour maintenir le régime de pensions des fonctionnaires à l'équilibre.

B. MALGRÉ LA DÉGRADATION DE LA SITUATION FINANCIÈRE DE L'ASSURANCE CHÔMAGE, UN PRÉLÈVEMENT SUR LES RECETTES DE L'UNÉDIC CONFORME AUX PRÉVISIONS

1. Un prélèvement conforme aux prévisions établies en 2023

Le principe d'une reprise par l'État des excédents de l'Unédic a été posé dans le document de cadrage par lequel la Première ministre d'alors avait fixé les conditions de la négociation de la convention de l'assurance chômage969(*). Ainsi, entre 2023 et 2026, des prélèvements sur la fraction de TVA affectée à l'Unédic devaient lui permettre de faire contribuer le régime d'assurance chômage « au financement des politiques visant le plein emploi970(*) ».

En 2023, le montant de cette reprise a été de 2 milliards d'euros ; il a ensuite été de 2,6 milliards d'euros en 2024 et de 3,35 milliards d'euros en 2025971(*). Pour 2026, il serait de 4,1 milliards d'euros (+ 750 millions d'euros).

Reprise d'excédents de l'Unédic

prévue et en cours de réalisation entre 2023 et

2026

(en millions d'euros)

|

2023 |

2024 |

2025 |

2026 |

|

|

Document de cadrage |

2 000 |

2 500 |

3 000 < x < 3 200 |

3 500 < x < 4 100 |

|

Lois de finances et PLF 2025 |

2 000 |

2 600 |

3 350 |

4 100 |

Source : document de cadrage relatif à la négociation de la convention de l'assurance chômage et projet de loi de finances pour 2026

Cette trajectoire est globalement conforme à la prévision du document de cadrage. Elle lui est légèrement supérieure pour les années 2024 (+ 100 millions d'euros à la suite de l'adoption d'un amendement du Gouvernement en nouvelle lecture à l'Assemblée nationale) et 2025 (+ 150 millions d'euros). Elle est en revanche tout à fait conforme pour 2026, même si elle s'établit au montant maximal envisagé.

2. Un prélèvement qui placerait l'Unédic en déficit et aggraverait son endettement en 2026

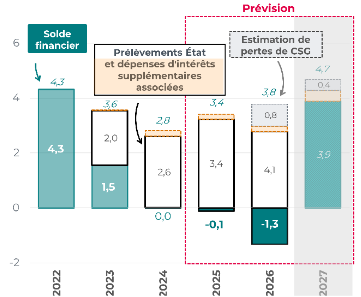

Après une année 2025 proche de l'équilibre, l'Assurance chômage connaîtrait en 2026 un déficit de 1,3 milliard d'euros. Cette situation financière est due à une faible progression des recettes, du fait d'un recul de l'emploi salarié (- 60 000 emplois) en 2025 et d'une stagnation de cet agrégat en 2026, ainsi que d'une dégradation du marché du travail, qui aurait un effet haussier sur les effectifs de demandeurs d'emploi indemnisés.

Dans ces circonstances, les moindres compensations versées par l'État, qui s'apparentent à un prélèvement sur les recettes de l'Unédic, auraient pour effet de compromettre l'équilibre financier du régime. En effet, si le solde financier du régime s'est maintenu tout juste à l'équilibre en 2024, le prélèvement de l'État annule entièrement les excédents de l'Unédic, faisant passer son solde en territoire légèrement négatif en 2025 (- 0,1 milliard d'euros) et franchement déficitaire en 2026 (- 1,3 milliard d'euros).

Prévision d'évolution du solde

financier de l'Unédic

avec et sans prélèvement de

l'État entre 2022 et 2027

(en milliards d'euros)

Source : Unédic, prévisions financières de l'Unédic - octobre 2025

En effet, l'excédent du régime d'assurance chômage aurait pu être de 3,4 milliards d'euros en 2025 - alors qu'il est déficitaire du fait du prélèvement. En 2026, le déficit attendu est de 1,3 milliard d'euros, alors qu'un excédent de 3 milliards d'euros aurait pu être dégagé en l'absence de prélèvement de l'État à hauteur de 4,1 milliards d'euros.

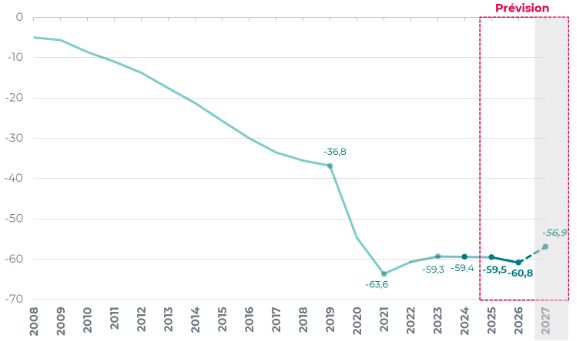

Ce retour en territoire déficitaire provoque en conséquence une inversion de la courbe de désendettement de l'Unédic. Ainsi, alors que la dette de l'Assurance chômage était d'environ 59,5 milliards d'euros en 2025 sans prélèvement, elle s'établirait à 60,8 milliards d'euros à fin 2026.

Au lieu de se réduire, la dette de l'Unédic repartirait donc à la hausse en 2026, éloignant d'autant plus les perspectives d'apurement de 50 % de la dette de l'Assurance chômage à horizon 2026, objectif qui apparaît désormais hors de portée.

Prévision

d'évolution de l'endettement

du régime d'assurance

chômage entre 2022 et 2027

(en milliards d'euros)

Source : Unédic, prévisions financières de l'Unédic - octobre 2025

Enfin, le prélèvement prévu par le présent article s'inscrit dans un contexte où l'Unédic est fortement mise à contribution en faveur des politiques de d'emploi, notamment au moyen d'une subvention de l'Unédic à France Travail, fixée à hauteur de 11 % de ses recettes et versée à compter de 2024, avec une montée en charge jusqu'en 2026.

3. Une contribution qui se justifie par l'objectif d'amélioration des comptes de l'État

Jusqu'à 2024, le prélèvement sur les recettes de l'Unédic servait à abonder les crédits de la mission « Travail et emploi », qui augmentaient d'un peu plus de 2,5 milliards d'euros par rapport à 2023 - un montant identique à la reprise prévue sur les excédents de l'Unédic. Le rapporteur général avait dès lors dénoncé un véritable effet d'aubaine, l'amélioration du solde de l'État n'ayant pas eu pour corollaire de quelconques efforts en dépenses972(*).

Si l'évaluation préalable du présent article indique toujours que la contribution de l'Unédic a « vocation à financer les politiques visant le plein emploi », le rapporteur général relève que, cette année comme l'année dernière, elle s'accompagne d'une diminution sensible des crédits de la mission Travail et emploi (- 15,11 % en AE et - 11,79 % en CP à périmètre courant) dans le texte proposé par le Gouvernement.

Le prélèvement sur les recettes de l'Unédic serait donc affecté à la réduction du déficit de l'État. Il convient toutefois d'apporter une attention particulière à la situation financière de l'Assurance chômage en 2026, en raison des importantes échéances de remboursement de la « dette Covid » qui s'y présentent.

À cet égard, la présence à l'article 59 du présent projet de loi d'une garantie de l'État à l'Unédic pour couvrir ses emprunts obligataires dans la limite de 10 milliards d'euros en principal - bien au-delà des 4 milliards d'euros couverts en 2025), constitue une contrepartie aux efforts consentis par l'Assurance chômage pour le rétablissement du solde de l'État.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 41

Affectation du produit de la taxe sur l'utilisation de

combustible nucléaire pour la production d'électricité au

gestionnaire du réseau public

de transport

d'électricité

Le présent article prévoit :

- d'une part, d'affecter au gestionnaire du réseau public de transport d'électricité le produit de la taxe sur l'utilisation de combustible nucléaire pour la production d'électricité pour qu'il le redistribue aux fournisseurs d'électricité qui auront au préalable appliqué des minorations sur les factures de leurs clients conformément au dispositif de versement universel nucléaire créé par l'article 17 de la loi de finances pour 2025 ;

- d'autre part, de confier à ce même réseau la mission d'établir chaque année un état prévisionnel de la situation de tension du système électrique, qui devra servir de base aux périodes au cours desquelles s'appliqueront les minorations de factures d'électricité des consommateurs prévues dans le cadre du dispositif de versement universel nucléaire.

La proposition visant à affecter au gestionnaire du réseau public de transport d'électricité (RTE) le produit de la taxe sur l'utilisation de combustible nucléaire pour la production d'électricité et à lui confier la mission de la redistribuer est étonnante et soulève plusieurs difficultés, la première étant que le principal intéressé, à savoir RTE, y est hostile, une position partagée par la commission de régulation de l'énergie (CRE). Les différents acteurs du secteur s'accordent en effet à considérer que cette mission ne relève pas du rôle habituel d'un gestionnaire de réseau de transport d'électricité. Cette situation est d'autant plus incompréhensible que la Caisse des dépôts, qui assume actuellement une mission comparable dans le cadre du mécanisme de l'Accès régulé à l'électricité nucléaire historique (Arenh) est volontaire pour assurer ce rôle. Compte-tenu des dispositions de l'article 40 de la Constitution, seul le Gouvernement pourrait prendre l'initiative de confier à la Caisse des dépôts cette nouvelle mission de service public qui suppose des coûts de gestion prélevés sur le produit de la taxe elle-même. Aussi le rapporteur général appelle-t-il le Gouvernement à revoir sa copie dans le cadre de l'examen du texte en séance publique afin de sécuriser le dispositif proposé.

La deuxième évolution proposée par le présent article, plus technique, si elle ne pose pas de difficulté en elle-même, n'est pas non plus sans susciter des interrogations, notamment au regard du projet de décret relatif aux conditions d'application du versement nucléaire universel que le Gouvernement vient de soumettre au Conseil supérieur de l'énergie le soir du 6 novembre 2025. En effet, ce décret prévoit que la minoration des factures d'électricité dans le cadre du dispositif de versement nucléaire universel ne s'appliquerait par principe qu'entre le 1er avril et le 31 octobre de l'année. Autrement dit, en cas de crise des prix de l'énergie, pendant les mois d'hiver au cours desquels les consommations d'énergie sont les plus fortes, les consommateurs seraient exposés à des prix de l'électricité potentiellement très élevés. Aussi, le rapporteur général appelle-t-il le Gouvernement à revoir d'urgence le contenu de ce projet de décret sensé entré en vigueur au 1er janvier prochain.

Malgré les problématiques que posent les dispositions du présent article, qui appellent à des modifications substantielles de la part du Gouvernement au cours de l'examen du texte en séance publique et même s'il n'y a qu'une faible chance que le versement nucléaire universel soit appliqué en 2026, la suppression pure et simple de cet article pourrait poser une difficulté dans l'hypothèse où surviendrait une crise. Aucun dispositif de protection des consommateurs ne serait alors opérationnel. Aussi, dans l'attente des évolutions nécessaires de ses dispositions au stade de l'examen du texte en séance publique, la commission propose-t-elle d'adopter cet article sans modification.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : L'ARTICLE 17 DE LA LOI DE FINANCES POUR 2025 A PRÉVU LA CRÉATION, AU 1ER JANVIER 2026, D'UN MÉCANISME DE PARTAGE AVEC LES CONSOMMATEURS DES REVENUS DU NUCLÉAIRE HISTORIQUE

Alors que le mécanisme d'accès régulé à l'électricité nucléaire historique (Arenh) expire à la fin de l'année 2025, l'article 17 de la loi de finances pour 2025973(*) a prévu la création au 1er janvier 2026 d'un dispositif ayant vocation à se substituer à cet Arenh. Ce dispositif repose sur deux piliers indissociables :

- un volet fiscal représenté par la taxe sur l'utilisation de combustible nucléaire pour la production d'électricité qui conduira à prélever une part des revenus tirés par EDF de son parc nucléaire selon certains seuils et en fonction du prix auquel la société aura pu vendre son électricité sur les marchés de gros ;

- un volet de redistribution des sommes collectées, le « versement universel nucléaire », qui devra permettre, via des minorations appliquées par les fournisseurs d'électricité sur les factures de leurs clients, de répercuter aux consommateurs le produit de la taxe prélevée sur EDF.

A. LA TAXE SUR L'UTILISATION DE COMBUSTIBLE NUCLÉAIRE POUR LA PRODUCTION D'ÉLECTRICITÉ

La taxe sur l'utilisation de combustible nucléaire pour la production d'électricité est aujourd'hui codifiée aux articles L. 321-1 à L. 322-81 du code des impositions sur les biens et services.

La taxe prévoit qu'une fraction des ressources tirées par EDF de son parc nucléaire historique fasse l'objet d'un prélèvement progressif si ces dernières dépassent certains seuils fixés par arrêté.

La fraction de ces ressources excédant un premier seuil, correspondant aux coûts complets de production de l'électricité générée par le parc nucléaire existant majorés de 5 à 25 euros par MWh, serait taxée à un taux de 50 %. La fraction de ces ressources excédant un second seuil, dit « d'écrêtement », fixé à un niveau supérieur de 35 à 55 euros par MWh aux coûts complets, serait quant à elle taxée à un taux de 90 %.

Si, en septembre dernier, la Commission de régulation de l'énergie (CRE) a réévalué à 60,3 euros par MWh pour la période 2026-2028, puis 63,4 euros par MWh pour la période 2029-2031974(*), les coûts complets de production de l'électricité générée par le parc nucléaire existant, mission qui lui avait été confiée par une disposition de l'article 17 de la loi de finances pour 2025, le Gouvernement n'a pas encore pris l'arrêté établissant les seuils de la taxe.

En pratique, du fait de la faiblesse des prix actuels sur les marchés de gros de l'électricité et alors qu'EDF vend une très grande part de son électricité à terme, il est extrêmement improbable que la taxe donne lieu à des prélèvements en 2026.

Le droit existant prévoit que la taxe sur l'utilisation de combustible nucléaire pour la production d'électricité est reversée au budget général de l'État.

B. LE VERSEMENT NUCLÉAIRE UNIVERSEL DOIT PERMETTRE DE REDISTRIBUER LE PRODUIT DE LA TAXE AUX CONSOMMATEURS

Le dispositif de redistribution du produit de la taxe au bénéfice des consommateurs finals d'électricité, qualifié de « versement nucléaire universel », est quant à lui prévu par des dispositions figurant aux articles L. 337-3 à L. 337-3-6 du code de l'énergie.

Le dispositif prévoit que, lorsque les conditions du versement universel nucléaire sont réunies, c'est-à-dire lorsque la taxe donnera lieu à des prélèvements sur EDF, les fournisseurs sont tenus d'appliquer une minoration tarifaire sur les factures de leurs clients. En contrepartie, le code de l'énergie prévoit qu'ils soient compensés financièrement des charges induites par ces minorations tarifaires obligatoires.

L'article L. 337-3-2 du code de l'énergie prévoit que la minoration des factures qui pourra résulter du dispositif se traduit par l'application d'un tarif unitaire aux quantités d'électricité fournies aux consommateurs pendant la période annuelle concernée. L'article prévoit également que ce tarif unitaire de minoration doit être fixé par arrêté conjoint du ministre chargé de l'énergie et du ministre chargé de l'économie sur proposition de la CRE, au moins un mois avant le début de la période annuelle d'application de la minoration.

L'article L. 337-6 du même code prévoit qu'un décret en Conseil d'État pris après avis de la CRE détermine les conditions d'application du versement nucléaire universel. Il précise que ce décret devra notamment définir :

- les modalités selon lesquelles le produit de la taxe sera versé aux fournisseurs en compensation des pertes de recettes générées par la minoration tarifaire qu'ils auront dû appliquer à leurs clients ;

- les règles de calcul du tarif unitaire de minoration et notamment les conditions dans lesquelles il pourrait faire l'objet de modulations, aux fins de favoriser l'atteinte des objectifs de la politique énergétique, en fonction de plusieurs critères tels que les moments de la consommation ou son ampleur (pour encourager notamment la flexibilité de la demande d'électricité et les économies d'énergie), les prix de la fourniture d'électricité et les profils de consommation.

Un projet de ce décret a été soumis par le Gouvernement au Conseil supérieur de l'énergie le 6 novembre dernier (voir infra).

II. LE DISPOSITIF PROPOSÉ : CONFIER LA REDISTRIBUTION DU VERSEMENT NUCLÉAIRE UNIVERSEL À RTE ET CIBLER LES MINORATIONS TARIFAIRES PRÉVUES PAR LE DISPOSITIF SUR LES PÉRIODES OÙ LA TENSION SUR LE SYSTÈME ÉLECTRIQUE EST LA MOINS FORTE, AFIN D'INCITER CERTAINS AGENTS ÉCONOMIQUES À DÉPLACER DANS LE TEMPS LEUR CONSOMMATION ÉLECTRIQUE

A. LA REDISTRIBUTION DU VERSEMENT NUCLÉAIRE UNIVERSEL EST CONFIÉE À RTE

Le 2° du I du présent article propose d'insérer au sein du code des impositions sur les biens et services un nouvel article L. 322-82 disposant que l'affectation du produit de la taxe sur l'utilisation de combustible nucléaire pour la production d'électricité est déterminée par l'article L. 321-17-3 du code de l'énergie dont la création est elle-même prévue par le 1° du II du présent article.

En effet, ce 1° du II propose de créer au sein du code de l'énergie un nouvel article L. 321-17-3 qui prévoit que le produit de la taxe sur l'utilisation de combustible nucléaire pour la production d'électricité est affecté à Réseau de transport d'électricité (RTE) qui aura la charge de le redistribuer. Ce même article précise à cet égard que les sommes en question, qui correspondent au versement nucléaire universel devant être redistribué aux consommateurs, ont exclusivement pour objet :

- la compensation effectuée par RTE de la perte de recettes supportée par les fournisseurs d'électricité en raison de l'application de la minoration de droit des factures de leurs clients prévue dans le cadre du dispositif de versement universel nucléaire tel que décrit supra ;

- la couverture des frais de gestion supportés par RTE975(*) dans le cadre de cette fonction de reversement du versement nucléaire universel.

Le a) du 2° du II procède à une coordination au premier alinéa de l'article L. 337-3-1 du code de l'énergie résultant du nouvel article L. 321-17-3 et du rôle confié à RTE de redistribution du versement nucléaire universel.

Le 6° du II opère une autre coordination ayant le même objet et portant sur l'article L. 337-3-6 du code de l'énergie qui précise certains éléments du contenu du décret en Conseil d'État qui aura pour objet de déterminer certaines des conditions d'application du versement nucléaire universel.

En proposant de modifier l'article L. 322-69 du code des impositions sur les biens et services, le 1° du I prévoit quant à lui que RTE soit préalablement consulté sur le système d'acomptes dont est l'objet la taxe sur l'utilisation de combustible nucléaire.

B. RTE EST CHARGÉ DE CLASSER LES MOIS DE L'ANNÉE SELON UN CRITÈRE DE TENSION DU SYSTÈME ÉLECTRIQUE, CLASSEMENT DEVANT ÊTRE UTILISÉ DANS L'APPLICATION DU VERSEMENT UNIVERSEL NUCLÉAIRE POUR INCITER LES ACTEURS QUI LE PEUVENT À DÉPLACER DANS LE TEMPS LEURS CONSOMMATIONS ÉLECTRIQUES

Le 5° du II du présent article propose, au sein du code de l'énergie, la création d'un nouvel article L. 337-3-3-1 qui confie à RTE la mission d'établir chaque année « un état prévisionnel de la situation de tension du système électrique au regard de l'équilibre des flux d'électricité, mois par mois ».

Ce même article précise que cet état prévisionnel, publié au plus tard au mois de septembre de l'année qui précède celle à laquelle il se réfère, devra servir de base à la détermination, fixée par décret, de la période au cours de laquelle s'appliquera, si elle a lieu d'être, la minoration des factures d'électricité prévue dans le cadre du dispositif de versement nucléaire universel. Il ajoute qu'en toute hypothèse, cette période devra à minima englober les quatre mois de l'année « pour lesquels une moindre tension du système électrique est anticipée ».

Ce dispositif, en réduisant le prix de l'électricité au cours des mois où la tension sur le système électrique est la plus faible, a pour finalité d'inciter les agents économiques qui en ont les moyens à déplacer dans le temps leur consommation d'électricité afin d'optimiser les conditions de l'équilibre entre offre et demande d'électrons.

Les b) du 2°, 3° et 4° du II du présent article procèdent à de simples coordinations légistiques au sein du code de l'énergie destinées à rendre opérantes les dispositions de ce nouvel article L. 337-3-3-1.

Enfin, le 7° du II du présent article actualise les références des dispositions législatives relatives au versement nucléaire universel qui s'appliquent aux îles Wallis-et-Futuna.

*

* *

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN ARTICLE DONT L'ADOPTION EST CONDITIONNÉE AUX MODIFICATIONS QUE LE GOUVERNEMENT LUI APPORTERA AU COURS DE L'EXAMEN DU TEXTE EN SÉANCE PUBLIQUE

A. LA MISSION QUE L'ARTICLE PROPOSE DE CONFIER À RTE EST TRÈS ÉLOIGNÉE DU RÔLE HABITUEL D'UN GESTIONNAIRE D'INFRASTRUCTURE DE TRANSPORT

La décision d'affecter au gestionnaire du réseau public de transport d'électricité (RTE) le produit de la taxe sur l'utilisation de combustible nucléaire pour la production d'électricité et de lui donner la mission de le redistribuer dans le cadre du mécanisme du versement nucléaire universel est étrange et pose plusieurs difficultés, la première étant que le principal intéressé, à savoir RTE, y est opposé. La commission de régulation de l'énergie (CRE) est également défavorable à ce que RTE se voit chargé de cette mission. Tous les acteurs du secteur s'accordent en effet à considérer que cette mission est très éloignée du rôle d'un gestionnaire de réseau de transport d'électricité.

Outre le fait que la redistribution du versement nucléaire universel n'aurait rien à voir avec les missions actuelles de RTE, celui-ci souligne les risques financiers qu'elle pourrait lui occasionner du fait des mouvements de trésorerie potentiellement considérables qu'elle pourrait supposer en cas de crise des prix de l'électricité. Dans certaines hypothèses les sommes qui transiteraient ainsi par le budget de RTE dans le cadre du versement nucléaire universel pourraient ainsi représenter jusqu'à deux fois son chiffre d'affaires annuel habituel.

De plus, cette mission pourrait mettre RTE en « porte à faux » au regard du droit de l'Union européenne qui exige une indépendance stricte du gestionnaire du réseau de transport d'électricité vis-à-vis du fournisseur d'électricité historique. Le fait que RTE soit affectataire de sommes potentiellement très significative prélevées sur les revenus d'EDF et qu'il soit chargé de les redistribuer pourrait s'avérer juridiquement problématique.

Le choix du Gouvernement de désigner RTE est d'autant plus incompréhensible que la Caisse des dépôts, qui assume actuellement une mission comparable dans le cadre du mécanisme de l'Accès régulé à l'électricité nucléaire historique (Arenh), est volontaire pour assurer ce rôle, une option également recommandée par la CRE.

Compte-tenu des dispositions de l'article 40 de la Constitution, seul le Gouvernement peut cependant prendre l'initiative de confier à la Caisse des dépôts cette nouvelle mission de service public qui suppose la compensation de coûts de gestion prélevés sur le produit de la taxe sur l'utilisation de combustible nucléaire pour la production d'électricité. Aussi le rapporteur général appelle-t-il le Gouvernement à revoir sa copie dans le cadre de l'examen du texte en séance publique afin de sécuriser le dispositif proposé.

B. S'AGISSANT DE L'APPLICATION CONCRÈTE DU DISPOSITIF DE VERSEMENT NUCLÉAIRE UNIVERSEL, UN RÉCENT PROJET DE DÉCRET S'AVÈRE PARTICULIÈREMENT PRÉOCCUPANT

La deuxième évolution proposée par le présent article, plus technique, si elle ne pose pas de difficulté en elle-même, n'est pas non plus sans susciter des inquiétudes, notamment au regard du projet de décret relatif aux conditions d'application du versement nucléaire universel que le Gouvernement vient de soumettre au Conseil supérieur de l'énergie le soir du 6 novembre 2025.

En effet, ce décret prévoit que la minoration des factures d'électricité dans le cadre du dispositif de versement nucléaire universel ne s'appliquerait par principe qu'entre le 1er avril et le 31 octobre de l'année. Autrement dit en cas de crise des prix de l'énergie, pendant les mois d'hiver au cours desquels les consommations d'énergie sont les plus fortes, les consommateurs seraient exposés à des prix de l'électricité potentiellement extrêmement élevés sans qu'aucun dispositif ne permette d'en atténuer le caractère insoutenable.

Cette mesure, qui n'a en pratique vocation à ne bénéficier qu'aux seules industries et entreprises qui auront les moyens de déplacer leurs consommations des mois d'hiver vers le reste de l'année apparaît inacceptable politiquement tant elle serait susceptible d'exposer la majorité des consommateurs à des prix de l'électricité exorbitants pendant la période hivernale en cas de crise. Aussi, le rapporteur général appelle-t-il le Gouvernement à revoir d'urgence le contenu de ce projet de décret sensé entrer en vigueur au 1er janvier prochain.

Malgré les problématiques évidentes que posent les dispositions du présent article, qui appellent à des modifications substantielles de la part du Gouvernement au cours de l'examen du texte en séance publique et même si, compte-tenu des tendances de prix actuelles sur les marchés de l'électricité, il n'y a qu'une chance infime que le versement nucléaire universel soit appliqué en 2026, la suppression pure et simple de cet article pourrait poser une difficulté dans l'hypothèse où surviendrait une crise soudaine des prix de l'énergie comme l'Europe l'a connue il y a quelques années. Aucun dispositif de protection des consommateurs ne serait alors opérationnel pour répondre aux conséquences d'une telle situation. Aussi, dans l'attente des évolutions nécessaires de ses dispositions au stade de l'examen du texte en séance publique, la commission propose-t-elle d'adopter cet article sans modification.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

42

Affectation d'une fraction des recettes de l'accise sur les

carburants

au financement des charges de service public de l'énergie,

pour leur part liée à la cogénération et au

biométhane

Le présent article prévoit la réforme du financement des compensations pour charges de service public de l'énergie (CSPE) résultant des dispositifs publics de soutien destinés à encourager la cogénération d'énergie ainsi que la production de biométhane.

Aujourd'hui financées par des crédits du budget de l'État, ces dispositifs reposeraient, à compter du 1er mai 2026, sur l'affectation d'une fraction du produit issu de l'accise sur les carburants.

Cette évolution s'inscrit dans le prolongement d'une disposition similaire adoptée par le Parlement dans le cadre de la loi de finances pour 2025 concernant le financement du mécanisme de péréquation tarifaire de l'électricité au bénéfice des zones non interconnectées (ZNI).

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : SI L'ESSENTIEL DES CHARGES DE SERVICE PUBLIC DE L'ÉNERGIE (CSPE) RESTE FINANCÉ PAR DES CRÉDITS DU BUDGET DE L'ÉTAT, LE MÉCANISME DE PÉRÉQUATION TARIFAIRE DE L'ÉLECTRICITÉ EN ZONES NON INTERCONNECTÉES (ZNI) REPOSE DÉSORMAIS SUR L'AFFECTATION D'UNE FRACTION DE L'ACCISE SUR LES ÉNERGIES

A. COMME L'ESSENTIEL DES CSPE, LES DISPOSITIFS DE SOUTIEN À LA COGÉNÉRATION ET AU BIOMÉTHANE SONT FINANCÉS PAR DES CRÉDITS DU PROGRAMME 345 « SERVICE PUBLIC DE L'ÉNERGIE »

Les charges de service public de l'énergie (CSPE) correspondent aux compensations financières, dues par l'État, des obligations de service public assignées aux entreprises du secteur de l'électricité et du gaz par le code de l'énergie. La Commission de régulation de l'énergie (CRE) est chargée d'en évaluer chaque année le montant.

Ces CSPE sont notamment constituées des dispositifs de soutien public à la production d'électricité à partir d'énergie renouvelable, notamment d'origine photovoltaïque ou éolienne.

Ces dispositifs, en garantissant au producteur la perception d'un niveau de prix pour l'énergie qu'il produit, doivent lui assurer, sur le long terme, une rémunération supérieure à la valeur de marché de l'énergie produite. Ces dispositifs de soutien public peuvent être attribués selon deux modalités : le guichet ouvert ou la mise en concurrence via des appels d'offres. Ces dispositifs de soutien à la rémunération des producteurs d'énergie peuvent eux-mêmes prendre deux formes : l'obligation d'achat ou le complément de rémunération. Dans ce dernier cas, si les prix de marché sont inférieurs au prix garanti par les contrats de soutien, l'État finance la différence.

Depuis 2021, les CSPE sont par principe financés par des crédits du budget de l'État suivis sur le programme 345 « Service public de l'énergie » de la mission « Écologie, développement et mobilité durables ». Pour 2025, la loi de finances a ainsi prévu d'affecter 8,9 milliards d'euros au financement de ces CSPE.

Les dispositifs de soutien à l'injection de biométhane et à la cogénération sont également régis par le dispositif de CSPE et les crédits dédiés à leur financement sont suivis aux actions 10 « Soutien à l'injection de biométhane » et 12 « Soutien à la cogénération au gaz naturel et autres moyens thermiques » du programme 345.

1. Le soutien à l'injection de biométhane : des charges extrêmement dynamiques, de plus en plus coûteuses pour l'État

En matière de gaz naturel, le biométhane constitue la principale source d'énergie renouvelable, raison pour laquelle l'État soutient financièrement son injection dans les réseaux de transport et de distribution de gaz naturel. Dans cette perspective, l'article L. 446-2 du code de l'énergie prévoit que les fournisseurs de gaz naturel sont tenus de conclure des contrats d'achat de biométhane produit par les installations éligibles à l'obligation d'achat. L'application de ces contrats génère un surcoût, qui correspond à la différence entre le prix d'acquisition du biométhane et le prix moyen constaté sur le marché de gros du gaz naturel ainsi qu'aux coûts de gestion du dispositif. Dans ce type de contrats de soutien, c'est ce surcoût que l'État compense au titre du mécanisme des CSPE.

Évolution du coût budgétaire

des soutiens à l'injection du

biométhane

(2018-2026)

(en millions d'euros)

Source : commission des finances du Sénat d'après les délibérations de la CRE

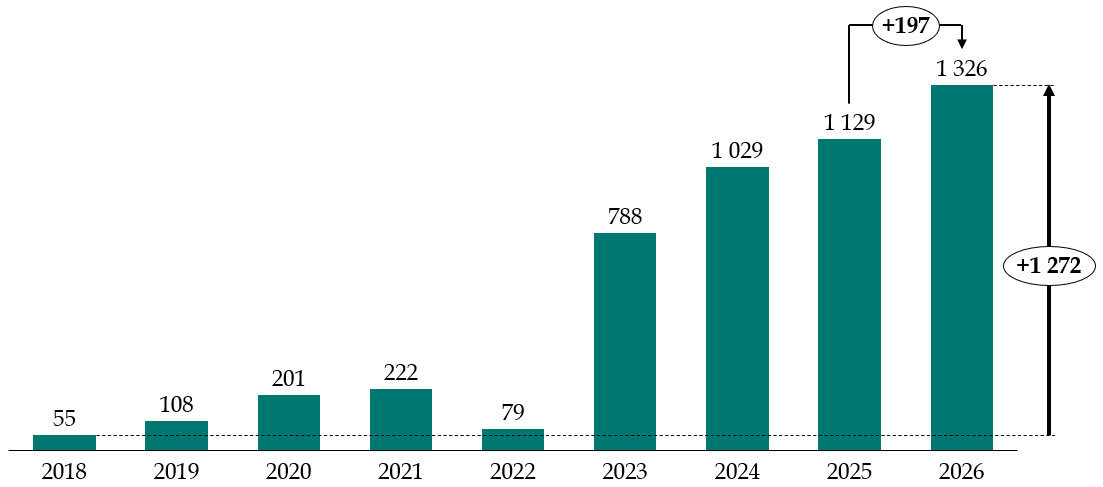

En 2026, d'après la délibération de la CRE publiée le 10 juillet dernier, le coût pour l'État des dispositifs de soutien à l'injection de biométhane pourrait dépasser les 1,3 milliard d'euros, soit une augmentation de presque 200 millions d'euros en un an et une multiplication par plus de 20 depuis 2018.

D'après le projet annuel de performance 2026 du programme 345, cette augmentation extrêmement significative s'explique principalement par le développement de la filière et l'augmentation des volumes de biométhane soutenus. En effet, alors qu'en 2018, 73 unités de méthanisation injectaient du biométhane dans les réseaux de gaz naturel, pour une capacité raccordée de 1,5 TWh par an, au 31 mars 2025, 753 installations de production de biométhane sont raccordées aux réseaux de transport et de distribution, pour une capacité cumulée de 14,3 TWh par an.

Ce développement de la filière résulte notamment des objectifs ambitieux fixés par la programmation pluriannuelle de l'énergie (PPE) 2019-2028976(*) : 6 TWh de biométhane injecté en 2023, et entre 14 et 22 TWh en 2028. Le projet annuel de performance du programme 345 précise qu'à la fin du premier trimestre 2025, 637 projets nouveaux étaient « en file d'attente » pour une capacité de 15,5 TWh par an.

Déjà, entre 2018 et 2020, les crédits consacrés au soutien public à cette filière avaient fortement augmenté, faisant craindre un emballement comparable à la situation observée à la fin de la première décennie des années 2000 concernant les contrats d'obligation d'achat d'électricité d'origine photovoltaïque. Dès 2018, la CRE avait alerté l'État sur les niveaux excessifs de rentabilité de la filière mais ce n'est qu'à la fin de l'année 2020 que celui-ci est intervenu. L'arrêté du 23 novembre 2020977(*) avait ainsi révisé le dispositif de soutien au biométhane afin de tenir compte de la maturité atteinte par la filière et de l'évolution des coûts de production. Cet arrêté a réduit le tarif d'achat, prévu sa dégressivité trimestrielle et renforcé les conditions d'accès aux contrats. Ces évolutions avaient pour objectif de limiter la rémunération moyenne des capitaux investis à environ 7 %. Pour tenir compte de l'inflation des coûts de construction pour les nouvelles installations, le tarif d'achat de biométhane a ensuite été revalorisé par un nouvel arrêté tarifaire du 10 juin 2023978(*).

À l'instar des autres CSPE résultant des obligations assignées aux entreprises du secteur du gaz, le principe d'un financement budgétaire par l'État du dispositif de soutien à l'injection de biométhane est prévu par l'article L. 212-35 du code de l'énergie.

2. Les charges relatives à la cogénération sont vouées à décliner en raison de l'expiration progressive des mécanismes de soutien

La cogénération correspond à la production combinée de chaleur et d'électricité par des installations fonctionnant au gaz naturel. Ce processus permet d'atteindre des rendements énergétiques globaux supérieurs à ceux obtenus via la production séparée de chaleur (chaudières) et d'électricité (centrales électriques) et de générer ainsi des économies d'énergie primaire. La chaleur produite est généralement utilisée par injection dans un réseau de chaleur ou pour un processus industriel.

Pour la soutenir, l'État obligeait EDF et les entreprises locales de distribution d'électricité (ELD) à conclure des contrats d'obligation d'achat ou de complément de rémunération avec les installations de cogénération à haute performance énergétique de moins de 12 MW. En contrepartie, il s'est engagé à compenser aux distributeurs d'électricité l'intégralité des surcoûts générés par ces mécanismes de soutien.

Conformément à la programmation pluriannuelle de l'énergie (PPE), le dispositif de soutien à la cogénération a été abrogé à compter du 23 février 2021 en application d'un décret du 21 août 2020979(*). Depuis cette date, les installations de cogénération à partir de gaz naturel ne sont plus éligibles à un soutien et aucune nouvelle demande de contrat ne peut donc être acceptée. Dans la mesure où les producteurs disposent d'un délai de deux ans pour mettre en service leur installation, depuis le début de l'année 2023, plus aucune nouvelle centrale n'est soutenue.

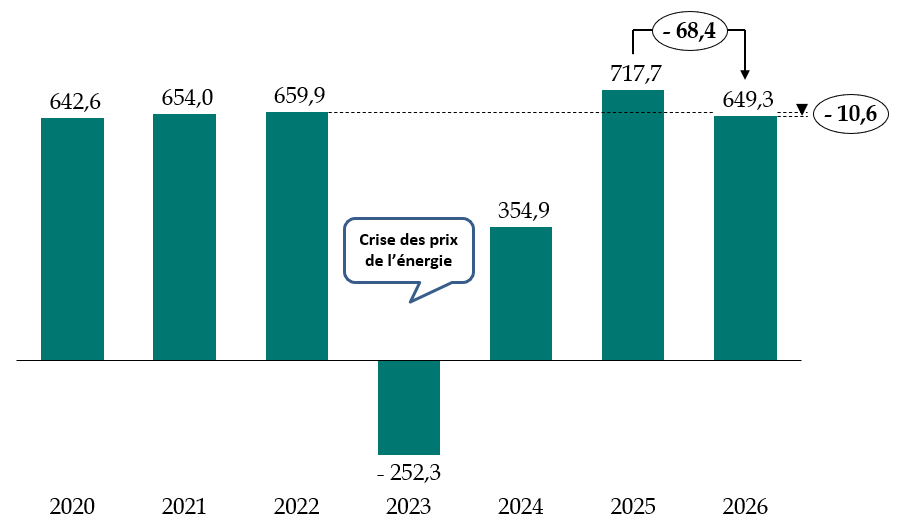

Les contrats en cours ne sont pas impactés par cette abrogation, aussi, la puissance et l'énergie produite soutenues doivent progressivement diminuer au fur et à mesure de l'arrivée à échéance des contrats. D'après la délibération de la CRE, la puissance soutenue devrait ainsi baisser de 0,9 gigawatt (GW) entre 2024 et 2026 pour s'établir à 1,2 GW.

Toujours d'après la délibération de la CRE, en 2026, les charges relatives au soutien à la cogénération pourraient s'élever à 649 millions d'euros, en baisse de 68 millions d'euros par rapport à l'année précédente et de 10 millions d'euros par rapport à la situation qui prévalait en 2022, avant que les effets de la crise des prix de l'énergie ne se répercutent sur les CSPE.

Évolution du coût budgétaire

des soutiens à la cogénération

(2020-2026)

(en millions d'euros)

Source : commission des finances du Sénat d'après les délibérations de la CRE

À l'instar des autres CSPE résultant des obligations assignées aux entreprises du secteur de l'électricité, le principe d'un financement budgétaire par l'État du dispositif de soutien à la cogénération est prévu par l'article L. 121-6 du code de l'énergie.

B. L'ARTICLE 20 DE LA LOI DE FINANCES POUR 2025 A MIS EN oeUVRE UNE RÉFORME DU FINANCEMENT DU MÉCANISME DE PÉRÉQUATION TARIFAIRE DE L'ÉLECTRICITÉ EN ZNI

Les zones non interconnectées (ZNI) sont des territoires qui ne sont pas connectés au réseau d'électricité continental, ou de façon limitée dans le cas de la Corse. Ils voient ainsi leur approvisionnement en électricité spécifiquement contraint. Les caractéristiques spécifiques aux ZNI créent de fortes contraintes pour le mix énergétique, la gestion du réseau électrique et l'approvisionnement qui imposent de recourir à des solutions technologiques significativement plus coûteuses qu'en métropole.

En vertu du principe de péréquation à l'échelle nationale, les consommateurs des ZNI paient un niveau de facture d'électricité identique à celui de la France continentale. Les surcoûts générés pour les fournisseurs par cette péréquation sont compensés en vertu du mécanisme des charges de service public de l'énergie (CSPE). Comme les autres CSPE, l'ensemble de ces surcoûts supportés par les opérateurs fait l'objet d'une compensation intégrale, elle aussi évaluée chaque année par la CRE.

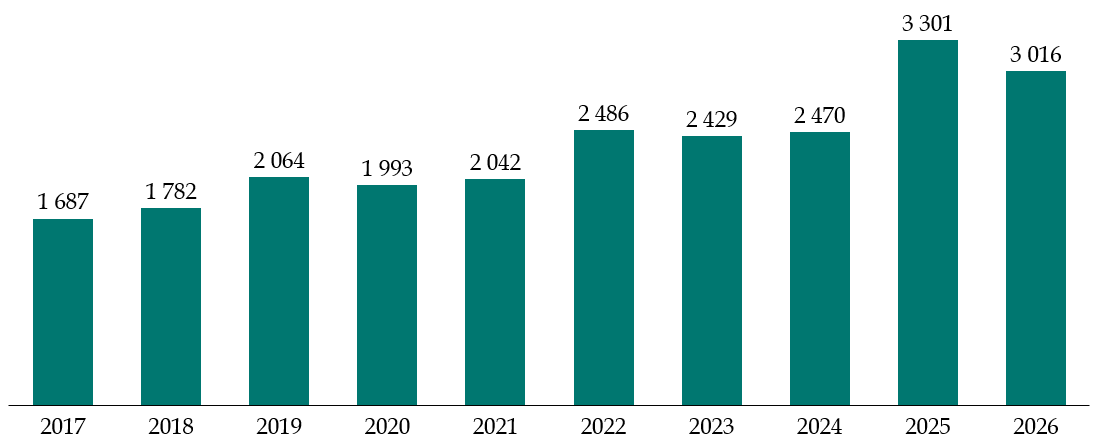

Jusqu'en juillet dernier, à l'instar des autres CSPE, ce soutien était financé chaque année par des crédits inscrits à l'action 11 « Soutien dans les zones non interconnectées au réseau métropolitain » du programme 345. En 2026, le montant prévisionnel des compensations des charges liées à cette péréquation tarifaire, devrait représenter 3 milliards d'euros, contre 3,3 milliards d'euros en 2025980(*).

Évolution du coût du soutien aux ZNI (2017-2026)

(en millions d'euros)

Source : commission des finances du Sénat d'après les délibérations de la CRE

À compter du 1er août 2025, l'article 20 de la loi de finances pour 2025 a réformé le financement de ce soutien au profit des ZNI en substituant au dispositif budgétaire qui était alors en vigueur, un mécanisme fiscal par lequel est affecté chaque année aux opérateurs d'électricité qui interviennent en ZNI une fraction de l'accise sur les énergies appliquée aux combustibles de chauffage.

II. LE DISPOSITIF PROPOSÉ : LE FINANCEMENT DES CSPE RÉSULTANT DES DISPOSITIFS DE SOUTIEN À LA COGÉNÉRATION ET À LA PRODUCTION DE BIOMÉTHANE PAR L'AFFECTATION D'UNE FRACTION DU PRODUIT DE L'ACCISE SUR LES CARBURANTS

Le présent article prévoit, à compter du 1er mai 2026981(*), de réformer le mécanisme de financement des charges de service public de l'énergie (CSPE) résultants des dispositifs publics de soutien destinés à encourager la cogénération d'énergie ainsi que la production de biométhane.

Sur le modèle de la réforme du financement des CSPE résultants du dispositif de péréquation tarifaire de l'électricité au bénéfice des zones non interconnectées (ZNI) instaurée par la loi de finances pour 2025982(*), le présent article propose ainsi de financer les CSPE résultants des mécanismes d'aide à la cogénération et à la production de biométhane par l'affectation d'une fraction du produit issu de l'accise sur les énergies perçue sur les consommations de carburants983(*).

À ce titre, le III du présent article prévoit de modifier l'article L. 312-107 du code des impositions sur les biens et services qui liste les références aux différentes dispositions législatives qui déterminent l'affectation du produit de l'accise sur les énergies. Ce III ajoute ainsi un alinéa pour préciser que l'affectation du produit de l'accise perçue en métropole sur les gazoles, carburéacteurs, essences et gaz de pétrole liquéfiés carburant serait également déterminée par les articles L. 121-6 et L. 121-35 du code de l'énergie eux-mêmes modifiés, comme décrit infra, respectivement par les I et II du présent article.

A. LA RÉFORME DU FINANCEMENT DU DISPOSITIF DE SOUTIEN À LA COGÉNÉRATION

Le I du présent article propose de compléter l'article L. 121-6 du code de l'énergie par un nouvel alinéa précisant que, par dérogation au modèle de financement de droit commun des CSPE, celles résultants des dispositifs de soutien à la cogénération à partir de gaz naturel seraient désormais financées par l'affectation d'une fraction du produit de l'accise perçue sur les carburants. Cet alinéa prévoit ainsi que les opérateurs supportant les CSPE concernées se verraient affecter cette fraction déterminée par la Commission de régulation de l'énergie (CRE).

B. LA RÉFORME DU FINANCEMENT DU DISPOSITIF DE SOUTIEN À LA PRODUCTION DE BIOMÉTHANE

Le II du propose de compléter l'article L. 121-35 du code de l'énergie par deux nouveaux alinéas précisant que, par dérogation au modèle de financement de droit commun des CSPE, celles résultants des dispositifs de soutien à la production de biométhane seraient désormais financées par l'affectation d'une fraction du produit de l'accise perçue sur les carburants. Ces dispositions prévoient ainsi que les opérateurs supportant les CSPE concernées se verrait affecter cette fraction déterminée par la CRE.

*

* *

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN SIMPLE JEU DE « VASES COMMUNIQUANTS » AU SEIN DU BUDGET DE L'ÉTAT, NEUTRE POUR LES CONSOMMATEURS COMME POUR LES CONTRIBUABLES

Neutres pour le solde du budget de l'État, les dispositions du présent article ne conduiront qu'à un simple jeu de « vases communicants » entre ses dépenses et ses recettes. En effet, la baisse des dépenses qui résultera du fait que les dispositifs de soutien à la cogénération et à l'injection de biométhane ne seront plus financés par des crédits de la mission « Écologie, développement et mobilité durables » sera exactement contrebalancée par une diminution des recettes de l'État du fait de l'affectation à ces mécanismes de soutien d'une fraction du produit des accises sur les produits énergétiques.

Ce jeu de « vase communicants » ne sera que partiel en 2026 en raison de l'entrée en vigueur de ces dispositifs prévue au 1er mai de l'année à venir ce qui évitera, comme cela a été le cas pour la péréquation tarifaire en ZNI dans le cadre la loi de finances pour 2025, qu'en cas d'adoption tardive de la loi de finances pour 2026, d'avoir à procéder à des mouvements budgétaires importants au sein du budget de l'État pour tenir compte de la nécessité de prévoir une entrée en vigueur différée de la mesure. Du fait de cette entrée en vigueur au 1er mai 2026, le phénomène de vases communicants entre les dépenses et les recettes de l'État ne devrait représenter que 1,1 milliard d'euros en 2026, dont 792 millions d'euros pour l'injection de biométhane et 334 millions d'euros pour la cogénération.

En année pleine, en 2027 puis en 2028, l'évaluation préalable estime ses effets à 2,2 milliards d'euros. Cependant, ce montant est à ce jour très incertain et sera dépendant des volumes soutenus, en particulier s'agissant du soutien à l'injection de biométhane qui est inscrit sur une trajectoire extrêmement dynamique (voir supra), ainsi que de l'évolution des prix de l'électricité sur les marchés de gros. Il sera nécessaire d'attendre les évaluations réalisées par la CRE en juillet 2026, puis en juillet 2027 pour avoir une vision plus fine de ces incidences budgétaires.

Comme précisé supra, les dispositions du présent article suivent la même logique et s'inscrivent dans le prolongement de la réforme du financement de la péréquation tarifaire en ZNI qui a été adoptée par le Parlement dans le cadre de l'article 20 de la loi de finances pour 2025.

Neutres pour le budget de l'État, ces dispositions le seront aussi pour les consommateurs ainsi que pour les contribuables puisqu'elles ne prévoient qu'une simple affectation d'une fraction du produit de l'accise sur les produits énergétiques sans aucune majoration de celle-ci.

En disparaissant des crédits de la mission « Écologie, développement et mobilité durables » où elles sont suivies aujourd'hui, ces charges perdront en visibilité dans le budget mais elles y figureront toujours en tant que recettes affectées et elles continueront de faire l'objet tous les ans d'une évaluation par la CRE publiée dans un délibération publique. Le coût pour l'État de l'ensemble des compensations de charges de service public de l'énergie, qu'elles soient financées par des crédits budgétaires ou bien par des affectations de fiscalité restera ainsi parfaitement connu et accessible pour les citoyens comme pour le législateur.

Par ailleurs, par cette réforme du financement des charges de service public de l'énergie, le Gouvernement entend rendre plus lisible les évolutions des crédits de la mission « Écologie, développement et mobilité durables » aujourd'hui très fortement dépendantes des variations non pilotables et parfois erratiques de ces charges. À ce titre, l'évaluation préalable souligne qu'aujourd'hui, « cette dépense budgétaire est donc imprévisible et volatile et peut nuire à la bonne gestion de la dépense de l'État ». Elle ajoute que « l'objectif de cette réforme est de limiter l'impact des variations du programme 345 sur la gestion et la budgétisation de l'État ».

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 43

Prélèvement exceptionnel des soldes

excédentaires de la taxe

sur les nuisances sonores

aériennes

Le présent article prévoit d'opérer en 2026, au bénéfice de l'État, un prélèvement exceptionnel sur des soldes de taxe sur les nuisances sonores aériennes (TNSA) conservés au sein de certains aéroports.

Pour le seul exploitant d'aéroport concerné, à savoir le groupe Aéroports de Paris (ADP), le montant de ce prélèvement serait égal à la fraction de ce solde excédant 45 millions d'euros, soit environ 80 millions d'euros d'après l'évaluation préalable.

Les dispositions du présent article devront faire l'objet d'un examen plus approfondi d'ici à la séance publique compte-tenu des réserves qu'elles suscitent, en lien avec la disposition de l'article 36 qui prévoit d'abaisser le plafond d'affectation aux aéroports du produit de la TNSA.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : AÉROPORTS DE PARIS (ADP) DISPOSE D'UNE TRÉSORERIE DE 125 MILLIONS D'EUROS PROVENANT DU PRODUIT DE LA TAXE SUR LES NUISANCES SONORES AÉRIENNES (TNSA)

A. LA TAXE SUR LES NUISANCES SONORES AÉRIENNES (TNSA)

La taxe sur les nuisances sonores aériennes est prévue par l'article L. 422-49 du code des impositions sur les biens et services. Cette taxe est prélevée auprès des compagnies aériennes qui en sont les redevables984(*) et son fait générateur est constitué par le décollage, au départ d'aéroports appartenant aux groupes 1 à 3, d'avions d'une masse maximale au décollage supérieure ou égale à 2 tonnes985(*).

Le montant de la taxe est égal au produit entre un tarif propre à chaque aéroport et un coefficient appliqué à chaque avion986(*). Le tarif propre à chaque aéroport est déterminé de façon à ce que le produit qui en résulte permette à l'aéroport en question de couvrir les besoins de financement de l'indemnisation des travaux d'insonorisation effectués par les riverains éligibles à ces aides. Ce tarif doit être déterminé par arrêté, en fonction des trois groupes d'aéroports, entre un niveau plancher et un niveau plafond.

Niveaux plancher et plafond des tarifs de TNSA

prévus par l'article L. 422-54

du code des impositions sur

les biens et services

|

Groupe de l'aérodrome |

Minimum (en euros) |

Maximum (en euros) |

|

Groupe 1 |

20 |

75 |

|

Groupe 2 |

10 |

20 |

|

Groupe 3 |

0 |

10 |

Source : code des impositions sur les biens et services

Le produit de cette imposition est affecté aux aéroports au prorata de leur contribution au rendement global de la taxe.

Le principe et les conditions d'application de la procédure de contribution des aéroports, au moyen des recettes de TNSA qui leurs sont affectées, aux dépenses engagées par les riverains pour la mise en oeuvre des dispositions nécessaires à l'atténuation des nuisances sonores sont encadrés par les articles L. 571-14 à L. 571-17 du code des transports.

Ainsi, les riverains concernés peuvent bénéficier d'une aide à l'insonorisation de leur logement, une fois leur dossier validé par une commission consultative d'aide aux riverains (CCAR), dans la limite de plafonds fixés par un arrêté du 23 février 2011987(*). Les plafonds en question ont été revalorisés de 25 % par un arrêté du 26 décembre 2023988(*).

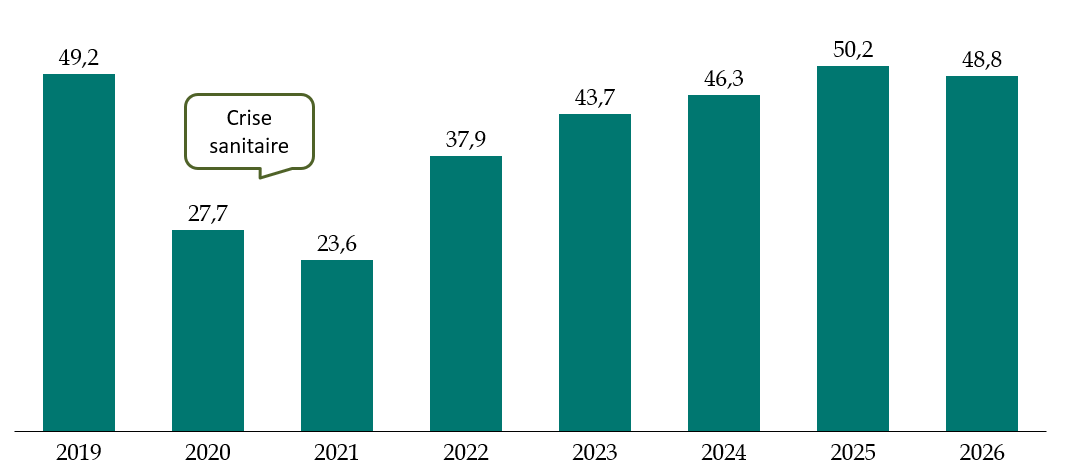

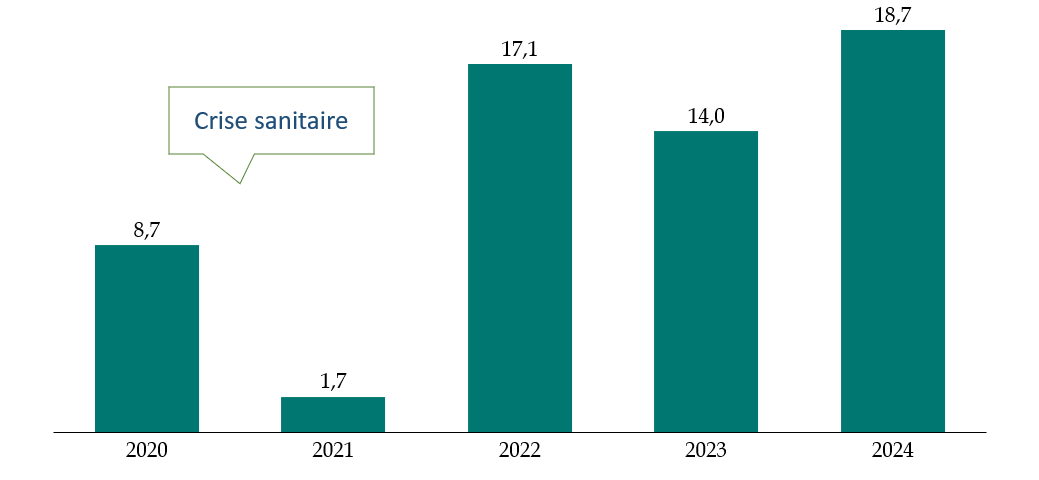

Après une baisse constatée durant la période de crise sanitaire du fait de la chute du trafic aérien, le rendement de la TNSA s'est progressivement redressé pour retrouver son niveau de 2019 à environ 50 millions d'euros.

Rendement annuel de la TNSA (2019-2026)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

B. EN RAISON D'UN ESSOUFFLEMENT DES DEMANDES DE SUBVENTION POUR DES PROJETS D'INSONORISATION OBSERVÉ CES DERNIÈRES ANNÉES, LA TRÉSORERIE DE TNSA ISOLÉE DANS LES COMPTES D'ADP S'EST ACCUMULÉE

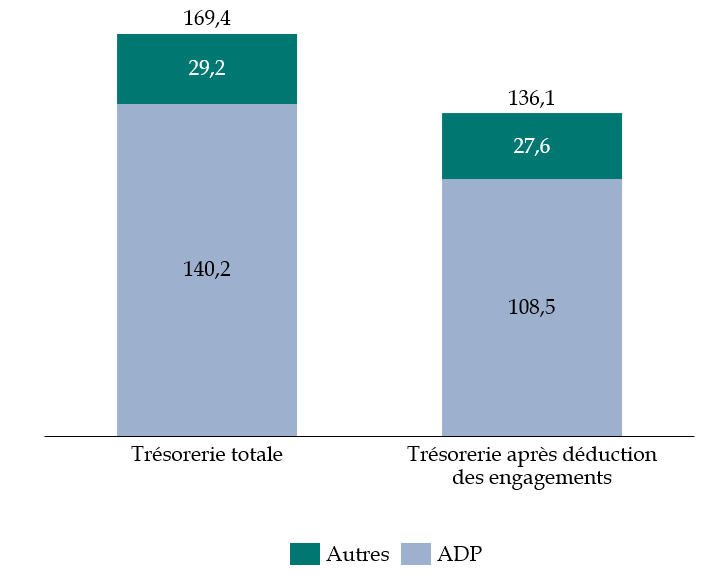

D'après les données transmises par la direction générale de l'aviation civile (DGAC), au 31 août 2025, dans les comptes d'ADP, le total de la trésorerie provenant de l'affectation du produit de la TNSA représentait 140,2 millions d'euros. En retranchant les sommes déjà engagées pour des projets d'insonorisation validés, le solde des financements TNSA isolés dans les comptes d'ADP représentait 108,5 millions d'euros à la même date, soit 80 % du total des soldes détenus à cette date pour l'ensemble des aéroports français.

Trésorerie « TNSA » des aéroports français

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses de la DGAC au questionnaire du rapporteur général

L'accumulation d'un tel montant de trésorerie TNSA dans les comptes d'ADP s'explique par un essoufflement des demandes d'indemnisations observées depuis la crise sanitaire et, par voie de conséquence, des aides versées chaque année. Ainsi, alors que jusqu'en 2019 le montant d'aides moyens versé par ADP par an oscillait entre 30 et 40 millions d'euros, il demeure inférieur à 20 millions d'euros depuis la sortie de crise.

Subventions aux travaux d'insonorisation versées par ADP (2020-2024)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses de la DGAC au questionnaire du rapporteur général

D'après la DGAC, au 30 avril 2025 le stock de dossiers d'insonorisation relatifs aux aéroports d'ADP en Île-de-France concerne 7 170 logements pour un montant d'aides estimé à 51,7 millions d'euros.

II. LE DISPOSITIF PROPOSÉ : UN PRÉLÈVEMENT EXCEPTIONNEL AU BÉNÉFICE DE L'ÉTAT DE LA FRACTION DES SOLDES DE TNSA DES AÉROPORTS QUI EXCÈDE 45 MILLIONS D'EUROS

Le présent article prévoit d'opérer en 2026, au bénéfice du budget général de l'État, un prélèvement exceptionnel sur une part de la trésorerie résultant du dispositif de financement des mesures de lutte contre les nuisances sonores aériennes à proximité des aéroports que détient aujourd'hui certains de ces aéroports.

Pour ce faire, le I de l'article prévoit de réaliser en 2026 un prélèvement exceptionnel au profit du budget général de l'État sur le solde de TNSA figurant dans les comptes des aérodromes des groupes 1 à 3 pour lesquels le solde en question dépasse 45 millions d'euros. En pratique, seul le groupe Aéroports de Paris (ADP) serait ainsi concerné.

Le II prévoit que le montant du prélèvement correspondrait alors à la totalité de la fraction dudit solde excédant ce seuil de 45 millions d'euros.

Enfin, le III précise que le prélèvement serait « opéré par titre de perception, émis par le ministre chargé du budget au plus tard le 15 mars 2026 ». Il ajoute que son recouvrement serait « régi par les règles applicables en matière de créances étrangères à l'impôt et au domaine ».

*

* *

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN PRÉLÈVEMENT À EXAMINER AVEC ATTENTION POUR QU'IL NE COMPROMETTE PAS LA RÉALISATION DES PROJETS D'INSONORISATION

L'étude d'impact annonce une prévision de rendement d'environ 80 millions d'euros, cependant, la DGAC, considérant que le montant de trésorerie à retenir pour l'application de la disposition correspond au solde duquel est retranché les sommes ayant déjà fait l'objet d'engagements pour des projets d'insonorisation validés, estime que la ponction représenterait plutôt 65 millions d'euros.

Comme précisé dans le commentaire de l'article 36 du présent projet de loi de finances, l'abondement du budget de l'État par des sommes issues de la TNSA suscite de vraies interrogations. En effet, ces sommes ont été initialement prélevées auprès des compagnies aériennes pour soutenir financièrement les riverains des aéroports dans leurs projets d'insonorisation. C'est pour cette raison que le prélèvement structurel sur le flux des recettes de TNSA proposé à l'article 36 du présent projet de loi de finances apparaît problématique. C'est d'autant plus vrai que, comme précisé dans le commentaire de l'article 36, les acteurs du secteur aérien ainsi que l'autorité de contrôle des nuisances sonores aéroportuaires (Acnusa) contestent la justification invoquée par les évaluations préalables des articles 36 et 43 selon laquelle le produit de TNSA serait structurellement excessif au regard des besoins d'indemnisation.

Le prélèvement ponctuel de la trésorerie « TNSA » d'ADP prévue par le présent article doit tenir compte de l'écart constaté entre les recettes prélevées depuis la crise sanitaire et les aides effectivement versées. Il est factuel de constater que ces dernières années, les sommes consacrées par ADP aux aides à l'insonorisation ont été inférieures à celles qui étaient constatées jusqu'en 2019 et au produit annuel de la TNSA affecté au titre des aéroports franciliens. Même en cas d'accélération des demandes d'indemnisation dans les prochaines années, le niveau de trésorerie accumulé est tel qu'il ne pourrait pas être résorbé à moyen terme.

En outre, au plus fort de la crise, de peur que la baisse considérable du produit de la taxe résultant de l'effondrement du trafic aérien, ne suffise pas à financer les subventions aux projets d'insonorisation, l'État a abondé les fonds TNSA des aéroports, principalement d'ADP, à hauteur de 28 millions d'euros, une somme qui s'est finalement révélée excessive au regard du ralentissement des demandes d'indemnisations constatées ces dernières années.

Cependant, parce que les besoins d'insonorisation restent très significatifs en Île-de-France, il convient de veiller à ce que le prélèvement ponctuel qui sera effectué ne conduise pas à compromettre des projets déjà prévus ou envisagés. D'après l'Acnusa, dans le cadre des plans de gêne sonore actuels (un cadre qui est par ailleurs susceptible d'évoluer comme précisé infra), 33 000 logements resteraient encore à insonoriser en Île-de-France pour un montant d'aides prévisionnel de plus de 500 millions d'euros989(*). À proximité des aéroports d'ADP, de grands projets restent à financer tels que l'insonorisation de grands ensembles à Sarcelles, des projets avec l'agence nationale pour la rénovation urbaine (ANRU) ou encore un « plan enseignement » destiné à insonoriser 450 établissements scolaires.

En outre, d'après la DGAC une augmentation significative des besoins de financement de projets d'insonorisation, concernant tout particulièrement les aéroports d'ADP en Île-de-France, pourrait se matérialiser dans un proche avenir, et ce, pour deux raisons :

- « Premièrement, le ministre des transports a annoncé, le 10 juillet dernier, un plan pour redynamiser l'insonorisation des logements autour des grands aéroports, ce qui pourrait se traduire par la nécessité de mobiliser des besoins supplémentaires en matière de financement de l'aide à l'insonorisation ;

- Deuxièmement, des élus et des associations de riverains demandent avec insistance, notamment en région parisienne, la révision des plans de gêne sonore, qui déterminent les bénéficiaires de l'aide financière. Ces révisions pourraient entraîner une augmentation très significative (de l'ordre de plusieurs dizaines de milliers) des ayants-droits »990(*).

Comme indiqué supra, les dispositions du présent article doivent être analysées en complémentarité et en cohérence avec la baisse du plafond d'affectation de TNSA proposé à l'article 36. Ainsi, un travail de réflexion et de concertation doit se tenir d'ici à l'examen du texte en séance publique.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

44

Mesures relatives au financement des missions de

sûreté-sécurité

des aéroports

Dans un contexte d'augmentation dynamique des dépenses relatives aux missions de sûreté et de sécurité aéroportuaires, le présent article prévoit deux types d'ajustements du dispositif visant à financer ces charges :

- d'une part le relèvement d'un euro du niveau plafond du tarif de sûreté et de sécurité de la taxe sur le transport aérien de passagers (TTAP) appliqué aux aéroports de classe 2, celui-ci passant de 9,5 à 10,5 euros par passager embarqué ;

- d'autre part le relèvement de 10 centimes d'euros de la limite du tarif de péréquation aéroportuaire, qui passerait de 1,25 euro à 1,35 euro, ainsi que l'assujettissement des aéroports de classe 4, les seuls qui en étaient jusqu'à présent exonérés, à ce tarif.

L'augmentation du plafond tarif des aéroports de classe 2, qui n'a pas évolué au cours des dernières années, est nécessaire pour permettre à ces structures de financer la hausse de leurs charges de sûreté et de sécurité. En effet, le tarif de cinq des six aéroports concernés a atteint le niveau plafond actuellement prévu par la loi.

L'augmentation de 10 centimes de la limite du tarif de péréquation aéroportuaire semble également indispensable pour remédier au déficit de financement des missions de sûreté et de sécurité des aéroports de classe 3, notamment en raison du coût résultant du remboursement des avances que l'État leur a versé pendant la crise sanitaire.

Cependant, l'assujettissement des aéroports de classe 4 au tarif de péréquation apparaît totalement inapproprié. En effet, non seulement il augmenterait les charges de ses touts petits aéroports mais son rendement prévisionnel infinitésimal d'environ 90 000 euros pourrait s'avérer inférieur à la hausse des coûts de gestion de la taxe qui résulterait de cette disposition. Aussi, par son amendement I-27 (FINC.27), la commission propose-t-elle de supprimer cette disposition.

La commission des finances propose d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : LE DÉFICIT STRUCTUREL DU MODÈLE DE FINANCEMENT DES MISSIONS DE SÛRETÉ ET DE SÉCURITÉ AÉROPORTUAIRES

A. LE TARIF DE SÛRETÉ ET DE SÉCURITÉ DE LA TAXE SUR LE TRANSPORT AÉRIEN DE PASSAGERS

Le tarif de sûreté et de sécurité est mentionné à l'article L. 422-20 du code des impositions sur les biens et services en tant que partie intégrante991(*) de la taxe sur le transport aérien de passagers. Le régime juridique de ce tarif, qui correspond à l'ancienne taxe d'aéroport992(*), est déterminé à l'article L. 422-23 du même code. Cet article prévoit que ce tarif s'applique à « chaque aérodrome ou groupement d'aérodromes des classes 1 à 3 au sens de l'article L. 6328-2 du code des transports ».

Les classes d'aéroports