TITRE II

DISPOSITIONS RELATIVES À

L'ÉQUILIBRE

DES RESSOURCES ET DES CHARGES

ARTICLE 48

Équilibre général du budget,

trésorerie

et plafond d'autorisation des emplois

Le présent article traduit l'incidence, sur l'équilibre prévisionnel du budget 2026, des évaluations de recettes et des ouvertures de crédits réalisées par le projet de loi de finances. Il détermine également les modalités de financement de l'État.

Le solde budgétaire de l'État serait, selon le texte initial du projet de loi de finances, négatif à hauteur de - 124,4 milliards d'euros. Le besoin de financement résultant de ce déficit et de l'amortissement de la dette à moyen et long terme serait satisfait, à titre principal, par une émission de dette à moyen et long terme, nette des rachats, à hauteur de 310,0 milliards d'euros.

Cet article tirant pour l'essentiel les conséquences des votes portant sur les autres articles, la commission propose de l'adopter tel qu'il résultera des votes du Sénat.

I. LE DROIT EXISTANT : LA LOI DE FINANCES PRÉCISE LES DONNÉES GÉNÉRALES DE L'ÉQUILIBRE BUDGÉTAIRE ET DU FINANCEMENT DE L'ÉTAT

Le dernier article de la première partie de la loi de finances, dit « article d'équilibre », met en application plusieurs dispositions de l'article 34 de la loi organique relative aux lois de finances1030(*) (LOLF).

Les 7° et 8° du I de cet article prévoient que la loi de finances de l'année, dans sa première partie :

- arrête les données générales de l'équilibre budgétaire, présentées dans un tableau d'équilibre ;

- comporte les autorisations relatives aux emprunts et à la trésorerie de l'État et évalue les ressources et les charges de trésorerie qui concourent à la réalisation de l'équilibre financier, présentées dans un tableau de financement.

La première partie de la loi de finances doit également fixer un plafond pour la variation nette de la dette négociable de l'État d'une durée supérieure à un an ainsi que, pour chaque budget annexe, le plafond de l'encours total de dette autorisé (9° du même I de l'article 34).

Enfin elle arrête les modalités selon lesquelles sont utilisés les éventuels surplus de recettes (10°). Cette dernière disposition a pourtant été absente de la loi de finances pour 2024, puis du projet de loi de finances pour 2025. Elle a été rajoutée dans la loi de finances pour 2025 sur l'initiative du Sénat.

Alors que le tableau d'équilibre met en regard les ressources et les charges des trois grandes catégories de comptes du budget de l'État (budget général, budgets annexes, comptes spéciaux), le tableau de financement indique les besoins à financer, principalement constitués par le refinancement de la dette à moyen et long terme existante et le déficit budgétaire de l'année, ainsi que les ressources utilisées pour assurer ce financement : la plus importante est l'émission de dette à moyen et long terme, les autres étant notamment la variation de l'encours de dette à court terme, les ressources diverses de court terme et la trésorerie de l'État.

Les deux tableaux sont reliés par le montant du solde budgétaire qui, lorsqu'il est négatif, constitue un déficit devant nécessairement être financé.

Le tableau d'équilibre constitue une simple récapitulation des dispositions présentées dans les états A à E et dans le tableau de synthèse des comptes spéciaux, annexés au projet de loi de finances, lesquels décrivent précisément les prévisions de recettes comme les ouvertures de crédits. Les états annexés peuvent être amendés, les conséquences en étant alors tirées dans le tableau d'équilibre par une simple addition des lignes de ces états.

Le tableau des ressources de financement, en revanche, a une véritable portée juridique en ce qu'il décide de la manière dont le besoin de financement est comblé.

Ces deux tableaux et les états A à E sont habituellement mis à jour à la fin de l'examen de la première comme de la deuxième partie de la loi de finances, afin de tirer les conséquences des votes effectués sur les recettes, puis sur les dépenses.

L'article d'équilibre comporte également des dispositions diverses relatives notamment à la variation nette, appréciée en fin d'année et en valeur nominale, de la dette négociable de l'État d'une durée supérieure à un an ainsi qu'au plafond d'autorisation des emplois rémunérés par l'État, exprimé en équivalents temps plein travaillés (ETPT).

La révision de la loi organique en date du 28 décembre 20211031(*) a modifié la présentation du tableau d'équilibre.

D'une part, le dernier alinéa de l'article 10 de la loi organique prévoit que les remboursements et dégrèvements d'impôts locaux sont désormais pris en compte dans les dépenses nettes. En outre, le tableau d'équilibre ne présente plus les recettes et les dépenses du budget général sous formes à la fois brute et nette, la différence étant égale à la totalité des remboursements et dégrèvements : une ligne unique de recettes et de dépenses présente désormais les recettes et dépenses brutes minorées des seuls remboursements et dégrèvements d'État.

D'autre part, le 7° précité de l'article 34 de la loi organique prévoit que le tableau d'équilibre distingue les ressources de fonctionnement et d'investissement et les charges de fonctionnement et d'investissement prévues par le projet de loi de finances, ce qui a conduit à ajouter quatre colonnes supplémentaires dans le tableau d'équilibre (voir infra).

II. LE DISPOSITIF PROPOSÉ : UN DÉFICIT BUDGÉTAIRE DE 124,4 MILLIARDS D'EUROS

Le présent article est présenté en trois paragraphes.

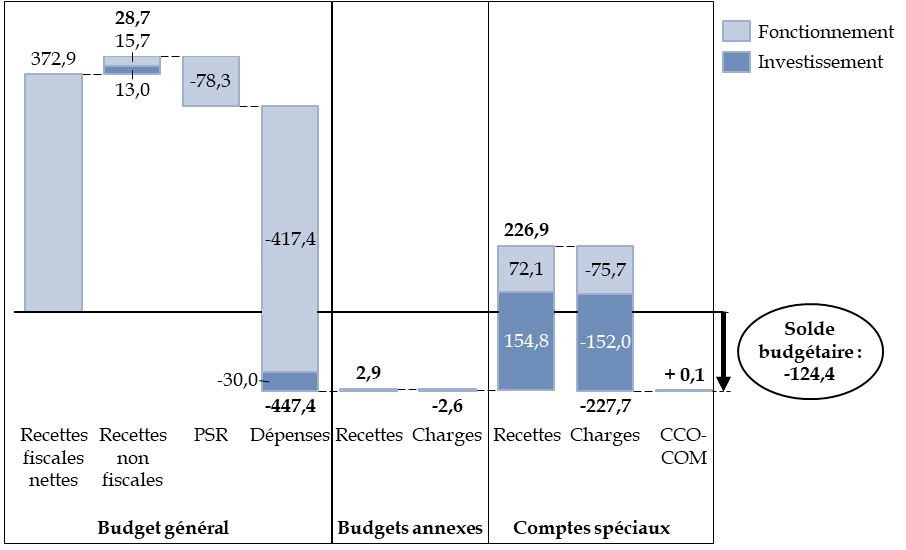

Le I contient le tableau d'équilibre qui définit le solde budgétaire, négatif à hauteur de - 124,4 milliards d'euros dans le projet de loi de finances déposé à l'Assemblée nationale.

Ce solde est calculé par addition des soldes respectifs du budget général, des budgets annexes et des comptes spéciaux. Sur le périmètre du budget général, le solde résulte de l'écart entre les ressources (recettes fiscales nettes et non fiscales, moins les prélèvements sur recettes) et les charges (dépenses nettes).

En application de la révision précitée de la loi organique du 28 décembre 2021, ce tableau présente désormais, outre le niveau des ressources et des charges, quatre colonnes supplémentaires : ressources de fonctionnement, ressources d'investissement, charges de fonctionnement et charges d'investissement, chaque ligne de recette ou de dépense du tableau étant décomposée suivant ces axes.

Construction du solde budgétaire de l'État dans le tableau d'équilibre

(en milliards d'euros)

PSR : prélèvements sur recettes. CCO-COM : solde des comptes de commerce et des comptes d'opérations monétaires.

Source : commission des finances, à partir du projet de loi de finances pour 2025

Comme on peut le constater sur le graphique ci-avant, les recettes et les dépenses d'investissement sont extrêmement minoritaires sur le budget général. En effet, le produit des impôts est classé entièrement dans la catégorie des ressources de fonctionnement et les dépenses d'intervention, ainsi que les prélèvements sur recettes, sont classées en fonctionnement, quelle que soient les dépenses finales qu'elles contribuent à financer. En revanche, les recettes et les charges d'investissement sont prépondérantes parmi les crédits des comptes spéciaux, car l'ensemble des recettes et des crédits des comptes de concours financiers sont classés dans cette catégorie.

Cette présentation complexe du tableau d'équilibre, qui résulte largement de conventions comptables, ne présente par conséquent qu'une valeur ajoutée limitée, comme l'avait fait remarquer la commission des finances lors de l'examen de la réforme de la loi organique1032(*).

Le II définit dans son 1° le tableau de financement constitué du besoin de financement et des ressources qui le comblent.

Le besoin de financement est de 305,7 milliards d'euros et comprend deux composantes principales :

- l'amortissement de la dette à moyen et long termes, à hauteur de 175,8 milliards d'euros (dont 173,4 milliards d'euros pour le remboursement du nominal à valeur faciale et 2,4 milliards d'euros pour les suppléments d'indexation versés à l'échéance), et de la dette reprise de SNCF Réseau (2,5 milliards d'euros) ;

- le déficit à financer, qui correspond en loi de finances initiale au déficit budgétaire résultant du tableau d'équilibre, soit 124,4 milliards d'euros.

Le besoin de financement comprend aussi besoins divers de trésorerie (3,0 milliards d'euros), qui comprennent :

- des décaissements au titre des programmes d'investissements d'avenir (+ 2,0 milliards d'euros) ;

- la neutralisation de la provision annuelle pour indexation du capital des titres indexés (- 5,9 milliards d'euros), inscrite en dépense dans le déficit budgétaire à financer alors qu'elle ne génère pas de besoin en trésorerie ;

- la neutralisation de la restitution par l'Agence nationale de la recherche (ANR) des dotations non consommables non dévolues (+ 6,9 milliards d'euros), opération décrite dans l'exposé général du présent rapport.

La principale ressource de financement consiste en l'émission de dette à moyen et long termes (OAT ou obligations assimilables du Trésor), nettes des rachats, qui s'élève en 2023 à 310,0 milliards d'euros.

Le même II autorise, dans son 2°, le ministre chargé des finances à procéder aux opérations relatives aux emprunts et à la trésorerie de l'État.

Il fixe, dans son 3°, le plafond de la variation nette de la dette négociable de l'État d'une durée supérieure à un an à un niveau de 136,6 milliards d'euros, soit un montant égal à la différence entre les émissions de dette à moyen et long terme nettes des rachats (310,0 milliards d'euros) et le montant du remboursement du nominal à valeur faciale (173,4 milliards d'euros).

En application du 9° du I de l'article 34 de la loi organique aux lois de finances, modifié par la révision de la loi organique du 28 décembre 2021, le II fixe également le plafond de l'encours total de dette autorisé pour les budgets annexes.

Le III fixe le plafond des autorisations d'emplois rémunérés par l'État à un niveau de 2 016 366 équivalents temps plein travaillés (ETPT). Cette valeur reprend le montant total des plafonds d'autorisations d'emploi de l'État précisé par l'article 54 du présent projet de loi et a donc vocation à être mis à jour en cas de modification de cet article.

Enfin, le présent projet de loi de finances contient, dans son IV, la clause d'affectation des surplus décrite supra.

*

* *

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER UN ARTICLE DE RÉCAPITULATION

Les grands éléments de l'équilibre budgétaire, ainsi que du financement du déficit, ont été présentés de manière détaillée dans l'exposé général du présent rapport (tome I).

La commission constate avec satisfaction que la clause d'affectation des surplus, absente des deux derniers projets de loi de finances, et rajoutée dans la loi de finances pour 2025 à son initiative, figure de nouveau dans le présent article.

Le présent article tire les conséquences des votes effectués et n'appelle donc pas d'autres observations.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

* 1030 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 1031 Loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 1032 Rapport n° 831 (2020-2021) de Jean-François Husson et Claude Raynal, fait au nom de la commission des finances sur la proposition de loi organique relative à la modernisation de la gestion des finances publiques, déposé le 15 septembre 2021, présentation de l'article 5.