III. DES RÉFORMES DÉFAVORABLES AUX ENTREPRISES

La mission « Outre-mer » comprend plusieurs dispositifs de soutien aux entreprises :

- l'action 1 « Soutien aux entreprises » du programme 138 « Emploi outre-mer » porte la compensation des exonérations de cotisations sociales accordées spécifiquement aux entreprises ultramarines (voir infra) ;

- l'action 4 « Financement de l'économie » du programme 138 « Emploi outre-mer » comprend certains dispositifs de facilitation de prêts accordés aux entreprises ultramarines ;

- l'action 9 « Appui à l'accès aux financements bancaires » du programme 123 « Conditions de vie outre-mer » comprend un dispositif permettant de garantir certains prêts pour les entreprises ultramarines, via le fonds de garantie SOGEFOM.

A. UNE DIMINUTION DES EXONÉRATIONS SOCIALES « LODEOM » QUI PÈSERA LOURDEMENT SUR LES ENTREPRISES ULTRAMARINES

1. Un contexte économique peu favorable aux entreprises

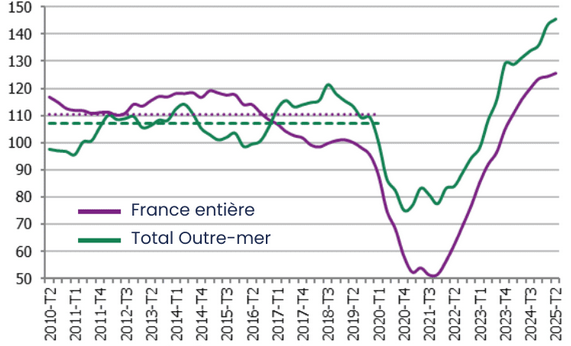

Le contexte économique actuel dans les territoires ultramarins rend particulièrement malvenu le renforcement des contraintes financières pesant sur les entreprises. En particulier, les défaillances d'entreprises sont en hausse depuis 2022 en France entière et dans les territoires ultramarins, de manière plus accentuée dans ces derniers, probablement en partie en raison de l'échéance de remboursement des prêts garantis par l'État consentis pendant la période de crise sanitaire.

Évolution du nombre de défaillances

d'entreprises dans la France entière

et dans les territoires

ultramarins

(en base 100 représentant la moyenne sur la période 2004-2025)

Note : les lignes en pointillé représentent la moyenne pour les défaillances d'entreprise, en outre-mer et dans la France entière.

Source : Institut d'émission des départements d'outre-mer (IEDOM)

2. Un dispositif d'exonérations de cotisations sociales essentiel à la compétitivité des entreprises

Afin de diminuer le taux de chômage en outre-mer (compris entre 9 % et 34 % en 2023, contre 7 % dans l'hexagone) et d'améliorer la compétitivité des entreprises ultramarines, un dispositif d'allègement et d'exonération de cotisations de sécurité sociale a été mis en place par la loi21(*) du 25 juillet 1994 et la loi22(*) du 13 décembre 2000 d'orientation pour l'outre-mer. Ce dispositif d'exonérations de cotisations de sécurité sociale spécifiques aux outre-mer, dit « LODEOM », résulte des dispositions de l'article L. 752-3- 2 du code de la sécurité sociale en ce qui concerne les entreprises implantées outre-mer et des articles L. 756-4 et L. 756-5 de ce même code pour les travailleurs indépendants ultramarins.

Il a fait l'objet de plusieurs modifications depuis sa création. En effet, la loi23(*) de finances pour 2014 et la loi24(*) de financement de la sécurité sociale (LFSS) pour 2016 ont ainsi abaissé les niveaux de salaires concernés par les exonérations de charges patronales afin de recentrer l'application de celles-ci sur les bas et moyens salaires, compte tenu de l'importance plus grande que joue, à ce niveau, le facteur du coût du travail sur l'emploi. Par ailleurs, la loi25(*) de financement de la sécurité sociale pour 2017 a poursuivi ces recentrages, cette fois, sur le dispositif d'exonérations applicables aux cotisations dont les travailleurs indépendants sont redevables.

Enfin, le dispositif d'allègements et d'exonérations de charges patronales de sécurité sociale spécifiques aux outre-mer a été modifié par la loi26(*) de financement pour la sécurité sociale de 2019 afin de compenser la suppression du CICE (crédit d'impôt pour la compétitivité et l'emploi) au 1er janvier 2019 en renforçant les exonérations de charges patronales. Cette réforme avait entrainé, en 2019, une augmentation de plus de 42 % des crédits affectés à la compensation de ces exonérations de charges.

Le régime des exonérations de cotisations patronales en outre-mer

Les niveaux d'exonération de cotisations patronales se déclinent ainsi :

• Barème dit de « compétitivité » : une exonération totale jusqu'à un seuil de 1,3 SMIC suivie d'une dégressivité de cette exonération avec un point de sortie désormais fixé à 2,2 SMIC pour toutes les entreprises de moins de 11 salariés et pour les employeurs occupant plus de onze salariés et relevant des secteurs du bâtiment et des travaux publics, de la presse, de la production audiovisuelle, du transport aérien, maritime et fluvial pour les personnels assurant la desserte des départements d'outre-mer, de Saint-Martin et Saint-Barthélemy.

• Barème dit de « compétitivité renforcée » : une exonération totale jusqu'à un seuil de 1,7 SMIC suivie d'une dégressivité avec un point de sortie fixé à 2,7 SMIC pour les employeurs occupant moins de 250 salariés, ayant réalisé un chiffre d'affaires annuel inférieur à 50 millions d'euros et qui :

- soit relèvent des secteurs de l'industrie, de l'environnement, de l'agronutrition, des énergies renouvelables, des nouvelles technologies de l'information et de la communication, des centres d'appel, de la pêche et des cultures marines, de l'aquaculture, de l'agriculture, du tourisme y compris les activités de loisirs s'y rapportant, du nautisme, de l'hôtellerie, de la recherche et du développement ;

- soit sont situés en Guyane et exercent une activité principale relevant de l'un des secteurs d'activité éligibles à la réduction d'impôt prévue à l'article 199 undecies B du code général des impôts, ou correspondant à l'une des activités suivantes : comptabilité, conseil aux entreprises, ingénierie ou études techniques.

• Barème dit « innovation et croissance » : une exonération totale jusqu'au seuil de 1,7 SMIC, le maintien de l'exonération calculée pour un salaire de 1,7 SMIC jusqu'au seuil de 2,5 SMIC, seuil à partir duquel elle décroît avec un point de sortie fixé à 3,5 SMIC pour la catégorie des employeurs occupant moins de 250 salariés et ayant réalisé un chiffre d'affaires annuel inférieur à 50 millions d'euros, au titre de la rémunération des salariés concourant essentiellement à la réalisation de projets innovants dans le domaine des technologies de l'information et de la communication.

Source : commission des finances à partir des documents budgétaires

3. Le rabot du dispositif d'exonération sociale « LODEOM » prévu en PLFSS insoutenable pour les économies ultramarines

Les exonérations de compensation sociale dites « LODEOM » spécifiques aux outre-mer pourraient être profondément réformées par l'article 8 du projet de loi de financement de la sécurité sociale pour 2026, qui prévoit une réforme de ces exonérations, sur deux aspects :

- la suppression du barème « innovation et croissance », considéré par un récent rapport27(*) comme peu lisible ;

- l'alignement des régimes de Saint-Barthélémy et Saint-Martin sur celui des autres départements et régions d'outre-mer ;

- la réduction des exonérations sur les rémunérations les plus élevées, supérieures à 2 SMIC.

Tableau des évolutions des exonérations « LODEOM » en 2026

|

Avant réforme |

Après réforme |

||

|

Barème « compétitivité » |

Seuil d'exonération totale |

1,3 SMIC |

1,2 SMIC |

|

Seuil de dégressivité de l'exonération |

1,3 SMIC |

1,2 SMIC |

|

|

Seuil d'annulation de l'exonération |

2,2 SMIC |

1,6 SMIC |

|

|

Barème « compétitivité renforcée » |

Seuil d'exonération totale |

2 SMIC |

1,5 SMIC |

|

Seuil de dégressivité de l'exonération |

2 SMIC |

1,5 SMIC |

|

|

Seuil d'annulation de l'exonération |

2,7 SMIC |

1,9 SMIC |

|

|

Barème « innovation et croissance |

Seuil d'exonération totale |

1,7 SMIC |

Exonération supprimée |

|

Seuil de dégressivité de l'exonération |

2,5 SMIC |

Exonération supprimée |

|

|

Seuil d'annulation de l'exonération |

2,5 SMIC |

Exonération supprimée |

|

Source : commission des finances d'après l'annexe 9 du PLFSS 2026

Cette réforme aurait pour effet de diminuer de 350 millions d'euros les exonérations dont bénéficient les entreprises ultramarines éligibles, ce qui représente une baisse de 22 % du coût de l'exonération. Les entreprises ultramarines subiraient une hausse de 5 % à 8 % de la masse salariale, selon les territoires et les barèmes concernés. Il s'agit d'une hausse massive du coût du travail pour des entreprises parfois en très grande difficulté, notamment à Mayotte et à La Réunion en raison des catastrophes naturelles récentes ou encore dans les Antilles frappées par un coût de la vie très élevé.

Les dispositifs d'exonérations de charge sont pourtant essentiels pour soutenir l'emploi en outre-mer. Dans un contexte économique difficile pour les territoires ultramarins, mettre en oeuvre une telle réforme parait nocif pour l'emploi, surtout sans l'avoir suffisamment préparée en amont. Le rapport précité relevait d'ailleurs que « ces scénarios supposent, notamment dans un contexte de vives tensions en Martinique, une mise en oeuvre progressive et concertée avec les acteurs économiques locaux, au regard de l'ampleur de l'évolution qu'ils constituent ».

Ce dispositif bénéficie à 223 468 salariés en 2024, soit près de 8,5 % de la population ultramarine, provenant de 44 680 entreprises différentes. Les exonérations dans les DROM sont principalement accordées au titre du barème compétitivité (61 % du total des exonérations) et du barème de compétitivité renforcée (37 % du total). Les secteurs principalement bénéficiaires sont le commerce, la construction, l'hébergement-restauration et les activités administratives et de soutien. Il s'agit souvent de secteurs composés de petites et moyennes entreprises, indispensables au tissu local ultramarin.

L'effet de déport vers la réduction générale dégressive unique (RGDU) qui deviendrait plus favorable que les barèmes spécifiques aux ultramarins selon les rémunérations pratiquées par les entreprises éligibles réduirait en effet cet impact de 100 millions d'euros. Mais les entreprises subiraient également un coût de 90 millions d'euros en raison la suppression de la réduction du coût des exonérations proportionnelles de cotisations d'assurance maladie et d'allocations familiales qui avaient été maintenues au 1er janvier 2026 pour les entreprises bénéficiant de l'exonération « LODEOM » par le PLFSS 2025. La compensation à ce titre pour les entreprises ultramarines ne serait que de 10 millions d'euros.

Les rapporteurs s'opposent donc à la réforme des exonérations de cotisations sociales dites « LODEOM » prévues en PLFSS, qui a des répercussions sur la présente mission.

Par ailleurs, la réforme prévue à l'article 7 du présent projet de loi de finances aura également des conséquences négatives importantes pour les entreprises ultramarines, rendant d'autant plus malvenues les mesures proposées (voir supra).

4. Une diminution malvenue des crédits de compensation des exonérations « LODEOM » en raison de la réforme portée en PLFSS

En PLF 2026, les crédits ouverts s'élèvent à 1,82 milliard d'euros en AE et à 1,8 milliard d'euros en CP, soit une baisse de 19 % par rapport à la LFI 2025, représentant 343 millions d'euros en AE et 340 millions d'euros en CP. Il s'agit du résultat des économies anticipées liées à la réforme des exonérations de cotisations sociales dites « LODEOM ».

À noter, la dépense budgétisée dans le PLF 2026 s'appuie sur les prévisions produites par l'ACOSS lors des groupes de suivi. Elles se construisent sur la base d'un relevé mensuel des déclarations nominatives des entreprises ainsi que des données statistiques et des réalisations comptables intégrées a posteriori, auxquels l'ACOSS applique un pourcentage correspondant à la part outre-mer. Les prévisions de dépenses de compensation des exonérations progressent essentiellement du fait des hypothèses d'évolution de la masse salariale des salariés des entreprises privées, retenues par l'Urssaf-Caisse nationale pour ses prévisions techniques.

Les variations constatées ces dernières années témoignent cependant de la difficulté à établir des prévisions fiables, s'agissant de dépenses de guichet qui sont tributaires de la conjoncture économique et ne sont confirmées qu'à l'issue des exercices budgétaires. Ainsi, par exemple, en 2024, la LFI avait sous-estimé de 95 millions d'euros les crédits nécessaires à la compensation des exonérations sociales.

Une telle situation est regrettable, puisqu'elle conduit l'État à s'endetter auprès de l'ACOSS. Une fiabilisation de la prévision des compensations dues à la Sécurité sociale au titre du dispositif « LODEOM » est nécessaire.

* 21 Loi n° 94-638 du 25 juillet 1994 tendant à favoriser l'emploi, l'insertion et les activités économiques dans les départements d'outre-mer, à Saint-Pierre-et-Miquelon et à Mayotte.

* 22 Loi n° 2000-1207 du 13 décembre 2000 d'orientation pour l'outre-mer.

* 23 Loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014.

* 24 Loi n° 2015-1702 du 21 décembre 2015 de financement de la sécurité sociale pour 2016.

* 25 Loi n° 2016-1827 du 23 décembre 2016 de financement de la sécurité sociale pour 2017.

* 26 Loi n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019.

* 27 Évaluation des mesures d'exonération de cotisations sociales spécifiques aux outre-mer, inspection générale des finances et des affaires sociales, novembre 2025.