C. DES DÉPENSES FISCALES À PRÉSERVER

1. Un outil indispensable au développement des territoires ultramarins

En sus des crédits budgétaires, les dépenses fiscales contribuent à la dynamisation de l'économie, à l'attractivité des territoires et à l'effort général de rattrapage de l'écart de niveau socio-économique entre l'outre-mer et l'hexagone.

Sur les deux programmes de la mission, elles devraient s'établir, en 2026, à 5,2 milliards d'euros, soit quasiment deux fois plus que les crédits budgétaires portés par la mission « outre-mer ».

En raison des montants en jeu, les dépenses fiscales sont cependant des outils contestés, pour plusieurs raisons mises en exergue de manière récurrente, en particulier par la Cour des comptes dans ses rapports sur l'exécution budgétaire et dans son rapport7(*) sur les financements de l'État en outre-mer.

Elle estime, en effet, que l'efficacité de ces dépenses n'est pas avérée et que leur surcoût est important par rapport à d'autres dispositifs en raison notamment :

- des difficultés de chiffrage et, de fait, du coût réel qu'elles représentent pour l'État ;

- des difficultés de pilotage ;

- de l'absence d'évaluation de l'efficacité et de l'efficience des dépenses fiscales et, à tout le moins, des plus significatives ;

- de l'absence de règles précises et formalisées relatives à la définition et à la modification du périmètre des dépenses fiscales.

Malgré les critiques récurrentes, les rapporteurs spéciaux estiment que ces dépenses représentent un outil essentiel pour contribuer à la dynamisation de l'économie, à l'attractivité des territoires et à l'effort général de rattrapage de l'écart de niveau socio-économique entre l'outre-mer et l'hexagone.

À ce titre, elles sont considérées par le droit de l'Union européenne comme des aides à finalité régionale, placées sous le régime du règlement général d'exemption par catégorie8(*), car elles ne représentent pas un avantage concurrentiel massif et sont de nature à compenser les surcoûts liés à cette situation géographique particulière.

Elles ont un effet incitatif notamment sur la construction de logements et répondent ainsi à un besoin prégnant en outre-mer.

Hors dépenses fiscales relatives au logement, elles permettent un maintien du pouvoir d'achat des ultramarins et contribuent aux tentatives de réalignement des niveaux de vie avec l'hexagone. C'est notamment le cas des exonérations ou des taux réduits de TVA.

Elles concourent à l'amélioration de la compétitivité des entreprises ultramarines dans un marché plus contraint que dans l'hexagone et favorisent l'investissement privé.

Les dépenses fiscales ont, enfin, une portée politique dont il ne faudrait pas négliger l'impact en termes de climat social dans les territoires d'outre-mer.

L'évaluation des dépenses fiscales est toutefois particulièrement difficile à réaliser. L'impact sur la création d'emplois est délicat à déterminer dans la mesure où les emplois mentionnés dans les agréments correspondent aux engagements de créations de la société bénéficiaire de l'agrément fiscal et non à une réalité mesurée ex-post.

2. Une hausse modérée des dépenses fiscales en 2026

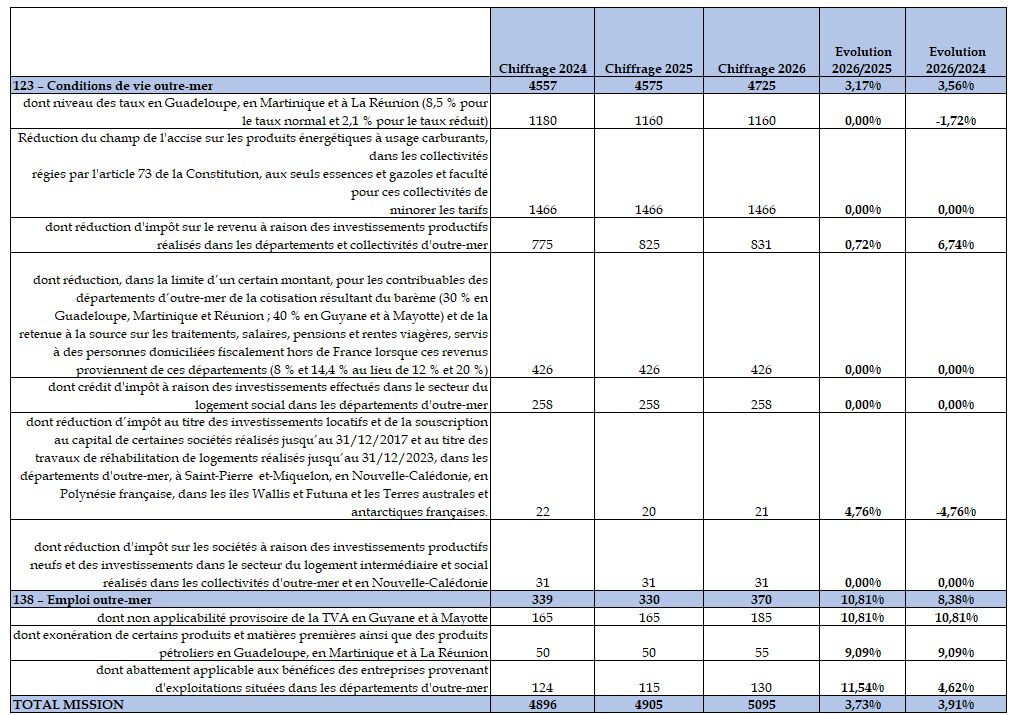

Entre 2025 et 2026, les dépenses fiscales enregistrent une hausse de 3,5 %, soit 186 millions d'euros. Cette progression est légèrement plus importante que celle constatée entre 2024 et 2025, de 0,2 % soit 11 millions d'euros.

Évolution des dépenses fiscales entre 2024 et 2026

(en millions d'euros)

Source : commission des finances d'après les réponses au questionnaire budgétaire

En particulier, il est estimé que la réduction d'impôt sur les investissements productifs neufs réalisés dans les départements et collectivités d'outre-mer augmenterait de 6,7 %. Le présent projet de loi de finances prévoit pourtant à son article 7 une réforme du régime d'aide fiscale à l'investissement en outre-mer, pour diminuer les taux de réduction, de crédit ou de déduction d'impôt appliqués, réduire l'assiette et verdir les projets soutenus. Cette réforme, si elle était adoptée, permettrait à l'État d'économiser 10 millions d'euros supplémentaires en 2026, et surtout 200 millions d'euros dès 2027. Une telle réforme pèserait néanmoins très lourdement sur les entreprises ultramarines, sans correspondre aux recommandations du rapport9(*) de l'inspection générale des finances, réalisé en 2023. Le bénéfice de cette aide fiscale avait pourtant été étendu par l'article 34 de la LFI pour 2025 pour bénéficier à la reconstruction d'immeubles en Nouvelle-Calédonie.

Évaluation du régime d'aide fiscale à l'investissement productif

Les ministres chargés de l'économie, des comptes publics, de l'intérieur et de l'outre-mer ont demandé à l'inspection générale des finances de conduire des travaux sur ce régime. Il résulte des travaux de la mission 16 propositions destinées à :

- mieux cibler le RAFIP au bénéfice de l'exploitant, en favorisant notamment la montée en charge des dispositifs désintermédiés (crédit d'impôt) ;

- améliorer le pilotage et le suivi de la dépense fiscale, tout en simplifiant son fonctionnement ;

- renforcer les prérogatives et contrôles assurés par les services de l'État ;

- réorienter le RAFIP vers des actifs productifs, les petites entreprises et le verdissement des économies ultramarines ;

- réguler davantage l'activité des intermédiaires, et singulièrement celle des « monteurs en défiscalisation ».

Source : commission des finances

À noter, que les dépenses fiscales sont très difficiles à évaluer. Ainsi, dans les documents budgétaires relatifs au PLF 2025, le montant des dépenses fiscales pour 2025 était estimé à près de 5,46 milliards d'euros, soit un écart de 590 millions d'euros par rapport à l'estimation actuelle.

S'il est compréhensible que les dépenses fiscales soient difficiles à estimer, il serait souhaitable de stabiliser la méthode de calcul pour éviter de fausser l'analyse d'une année à l'autre.

* 7 Les financements de l'État en outre-mer, Cour des comptes, 24 mai 2022.

* 8 Règlement (UE) no 651/2014 déclarant certaines catégories d'aides compatibles avec le marché intérieur en application des articles 107 et 108 du traité.

* 9 Évaluation du régime d'aide fiscale à l'investissement productif outre-mer, inspection générale des finances, juillet 2023.