II. DES CHANGEMENTS ANNONCIATEURS D'UNE NOUVELLE TRANSITION ALIMENTAIRE ?

Si nos régimes alimentaires portent encore très nettement la marque de la transition alimentaire du XX e siècle, on observe néanmoins un certain nombre de phénomènes émergents, dont il faut se demander s'ils annoncent un nouveau changement de paradigme alimentaire. C'est l'objet des développements qui suivent.

A. VERS UNE DEMANDE DE QUALITÉ ÉLARGIE DES CONSOMMATEURS

Les changements que l'on peut observer touchent en premier lieu à la définition du bien manger, sans qu'il soit cependant évident, à ce stade, de faire la part entre ce qui relève de simples effets de conjoncture ou de changements sociaux plus profonds. Les discours et les pratiques en réaction contre certaines dérives ou contradictions du système alimentaire actuel se multiplient et expriment ce qu'on pourrait appeler une demande de qualité alimentaire élargie, le terme « élargi » renvoyant au fait que cette demande intègre de nombreux critères pour définir le bien manger. Sur le plan sociologique, ces critiques contre les formes dominantes d'alimentation et ces tentatives pour redéfinir ce qu'est une bonne alimentation sont principalement portées par les classes moyennes supérieures urbaines, plutôt fortement dotées en capital culturel.

1. Les redéfinitions contemporaines du bien manger

a) La place croissante des préoccupations relatives à la santé et au bien-être

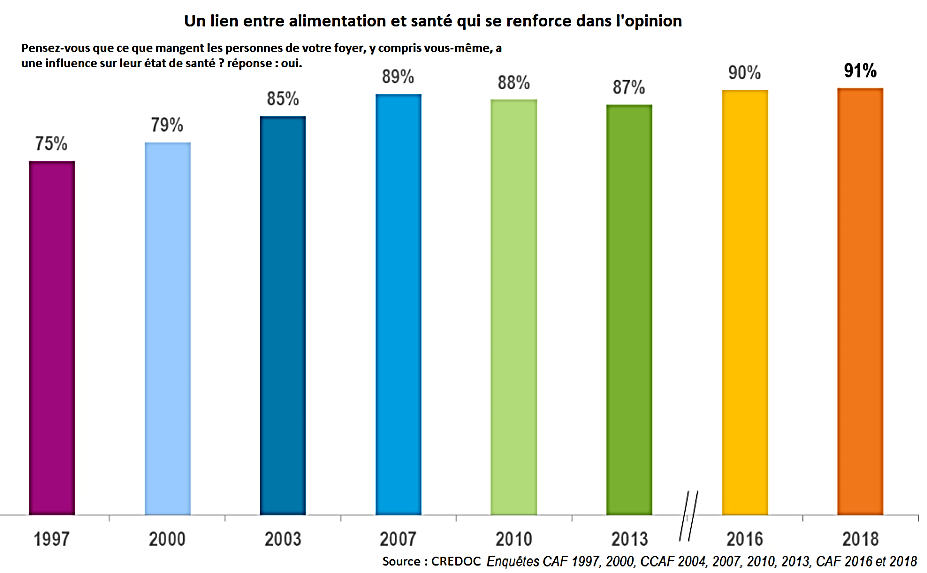

La montée des préoccupations relatives à la santé et au bien-être est très nette depuis une trentaine d'années. Les vagues d'enquêtes successives du Crédoc 15 ( * ) montrent clairement le renforcement du lien que les mangeurs établissent entre alimentation et santé.

Cette progression est liée au fait que les consommateurs sont confrontés depuis les années 1980, non sans une certaine cacophonie, à une multiplication des conseils et des mises en garde à caractère nutritionnel portées par les autorités sanitaires ou par divers acteurs de la société civile (médecins, médias, associations de consommateurs...). On observe également une prolifération du marketing nutritionnel. Enfin, les scandales ou crises alimentaires depuis 2000 (vache folle, fraude à la viande de cheval, Lactalis...) et la montée du questionnement autour des maladies métaboliques possiblement liées à l'alimentation ont contribué à ancrer dans l'opinion l'idée que l'alimentation est un facteur de risque. Les trois quarts des Français le pensent aujourd'hui, contre seulement la moitié il y a vingt ans 16 ( * ) .

Si établir un lien entre alimentation et santé n'est pas en soi nouveau et relève même du lieu commun, la « diététisation », voire la médicalisation, des discours sur l'alimentation sont en revanche des éléments qui bousculent profondément la définition du bien manger. Chacun est en effet désormais incité à maîtriser une vulgate nutritionnelle, à être attentif à l'équilibre de son alimentation, à traquer le trop (trop abondant, trop gras, trop sucré, trop salé, trop souvent...) ou le trop peu (trop peu de fibres, d'oméga 3,...), à contrôler les apports en calories, en macro et en micronutriments et à se méfier des additifs et autres résidus aux effets encore mal cernés, sous peine de nuire à son capital-santé et de s'exposer à diverses maladies.

Si ce phénomène de diététisation de l'alimentation concerne tous les âges, il faut souligner la présence d'un effet de génération nouveau : les plus jeunes, qui, jusqu'à récemment, se préoccupaient assez peu du lien entre alimentation et santé, le font désormais autant que les autres catégories d'âges. C'est un phénomène important dans une approche prospective. Dans les nouvelles générations, le lien santé/alimentation est fortement associé aux recommandations nutritionnelles du Programme national nutrition santé, lancé en 2001, programme avec lequel elles ont en quelque sorte grandi. Même si ces représentations ne se traduisent pas (encore ?) dans une alimentation plus saine, elles témoignent de la diffusion d'un modèle fonctionnel de l'alimentation, qui était jusqu'alors plutôt l'apanage des pays du nord de l'Europe.

b) Une montée des préoccupations citoyennes et éthiques

La montée des préoccupations citoyennes et éthiques est un autre axe important des redéfinitions contemporaines du bien manger. De plus en plus de consommateurs affirment leur intérêt pour des produits qui prennent en compte les impacts écologiques, le bien-être animal 17 ( * ) , mais aussi l'impact socioéconomique (juste rémunération des agriculteurs, respect des règles sociales ou encore impact sur le développement des territoires).

(1) Concernant la prise en compte des enjeux écologiques

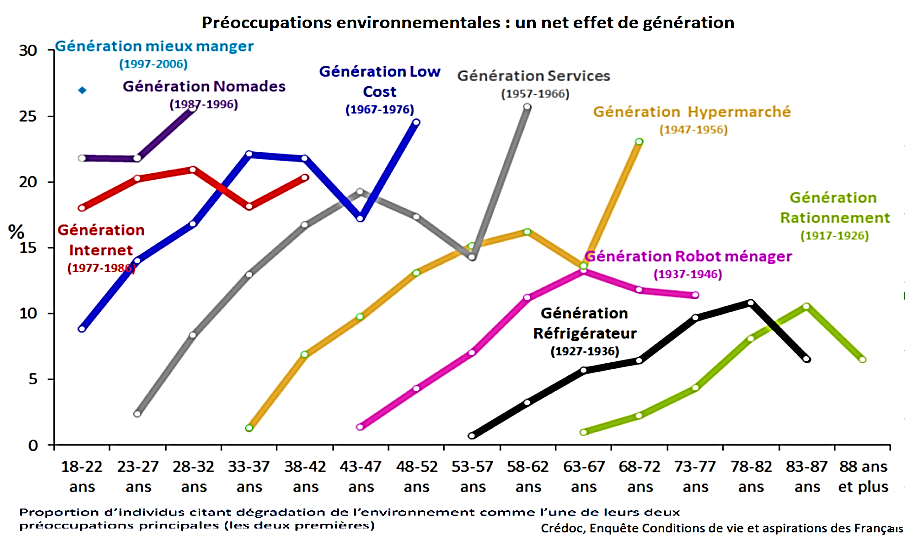

On dispose, là encore grâce aux travaux du Crédoc, d'un recul de plusieurs décennies qui montre l'essor très net de cette thématique 18 ( * ) . Alors qu'en 1995, la question de la dégradation de l'environnement était un sujet de préoccupation prioritaire pour seulement 7 % des personnes, il l'est désormais pour 25 % 19 ( * ) .

L'importance accordée au thème de l'environnement apparaît fortement liée à un effet de génération. Le taux de préoccupation pour l'environnement est en effet deux fois plus haut parmi les 18-24 ans que chez les plus de 65 ans. La préoccupation pour la dégradation de l'environnement est également extrêmement liée à la hiérarchie sociale. Elle est la plus haute chez les plus diplômés (>bac + 2), où elle s'élève à 40 %.

Les consommateurs qui se préoccupent de la dégradation de l'environnement intègrent assez logiquement des critères relatifs à l'impact écologique dans leur rapport à l'alimentation. C'est ce que confirment de nombreuses études d'opinion. À titre d'exemple, on peut citer un sondage de 2016 20 ( * ) selon lequel 47 % des personnes interrogées déclarent consommer davantage aujourd'hui que deux ans auparavant de produits ayant un faible impact sur l'environnement. Un autre sondage 21 ( * ) indique pour sa part que, parmi les sujets liés à l'alimentation sur lesquels il faudrait faire le plus d'effort, 47 % des personnes interrogées mettent en avant la limitation de l'impact sur l'environnement.

Il faut souligner que ces préoccupations émergentes autour des liens entre alimentation et environnement sont généralement en synergie avec les préoccupations relatives à la santé. Dans l'esprit des consommateurs, les aliments à faible impact écologique tendent à se confondre avec les aliments bons pour la santé. Cela est dû au fait que, dans l'opinion, les risques non nutritionnels de l'alimentation, ceux qui sont liés à la présence d'intrants agricoles (pesticides, herbicides et insecticides, antibiotiques) ou à la présence d'additifs, arrivent en tête dans la hiérarchie des risques alimentaires. Dans ces conditions, limiter les pollutions diffuses, notamment d'origine agricole, devient un facteur essentiel pour améliorer la qualité sanitaire de l'alimentation.

(2) Concernant les critères éthiques relatifs au statut des animaux

Selon une enquête réalisée auprès de plus de 26 000 personnes en Europe en 2016 22 ( * ) , 94 % des citoyens européens accordent de l'importance au bien-être des animaux d'élevage et 82 % pensent que ceux-ci devraient être mieux protégés qu'ils ne le sont actuellement. En France, ces taux sont supérieurs à la moyenne européenne.

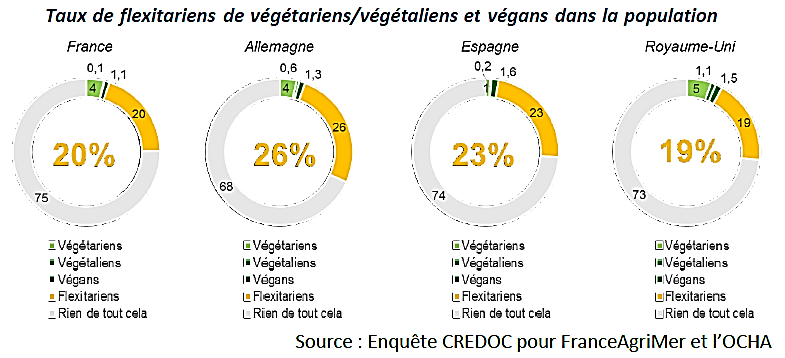

Cette préoccupation pour le statut des animaux se retrouve logiquement dans les comportements et les représentations alimentaires. On observe en particulier que cette question est en voie de devenir un élément central dans la définition du bien manger. Désormais, les mangeurs eux-mêmes tendent à se définir et à se classer à travers ce critère. Ainsi, en France, 20 % des personnes se définissent aujourd'hui comme flexitariens, c'est-à-dire déclarent s'inscrire dans une démarche délibérée de réduction de leur consommation carnée 23 ( * ) . C'est un taux proche de ce qu'on constate en Allemagne, en Espagne ou au Royaume-Uni. Les personnes qui se disent végétariennes, végétaliennes ou véganes représentent quant à elles 5,6 % des personnes en moyenne, avec un taux maximum au Royaume-Uni (8 %) et minimal en Espagne (2,8 %), la France et l'Allemagne se situant respectivement à 5,2 % et 5,6 %.

Plus généralement, même pour les personnes qui ne définissent pas explicitement leur régime alimentaire à partir de la place qu'y occupent les produits animaux, la question du bien-être animal devient incontournable. Selon le Crédoc, environ deux tiers des adultes en France se disent incités à acheter un produit alimentaire parce qu'il tient compte du bien-être animal.

(3) Concernant les critères relatifs au partage de la valeur

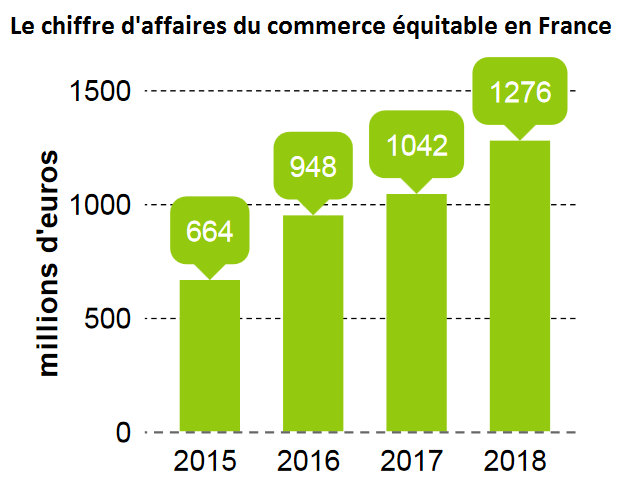

L'idée selon laquelle le prix de l'alimentation doit permettre une juste rémunération des producteurs progresse dans l'opinion 24 ( * ) , même si évidemment ce souci de justice sociale n'est pas toujours aisé à concilier avec la contrainte budgétaire des consommateurs. L'objectif de partager plus justement la valeur ou de stimuler l'économie locale inspire par exemple le commerce équitable, dont le chiffre d'affaires, s'il reste encore modeste, a néanmoins fortement augmenté au cours de la dernière décennie. Il a atteint près de 1,3 milliard d'euros en 2018 (842 millions d'euros pour les filières internationales et 434 millions d'euros pour les filières nationales), soit une multiplication par plus de 4 entre 2008 et 2018 25 ( * ) .

Ce type de motivation fait également partie des éléments mis en avant par les promoteurs des circuits courts. 80 % des consommateurs disent acheter désormais des produits locaux et parmi eux, l'écrasante majorité (97 %) souligne que cette façon de consommer permet de faire marcher l'économie locale 26 ( * ) .

c) Une définition du bien manger plus complexe

L'intégration de toutes ces préoccupations nouvelles a profondément fait évoluer la conception du bien manger en France, et plus largement dans les pays occidentaux depuis une vingtaine d'années.

Au début des années 2000, les Français définissaient un aliment de qualité comme un aliment « qui a du goût ». Désormais, la dimension du goût et du plaisir, sans avoir disparu, s'articule, non sans tension, avec d'autres critères. En 2018, les deux qualificatifs les plus cités pour définir la qualité d'un aliment étaient le « bio » et le « sans » (sans additifs, sans pesticide, sans huile de palme, sans sucre ajouté, etc.), tandis que la dimension du goût était reléguée en quatrième position, après les produits frais et presque au même niveau que le sain, le naturel et le local.

Un autre aspect important à souligner concernant la définition du bien manger est qu'elle n'est plus aussi bien partagée socialement qu'auparavant. Il y a encore une vingtaine d'années, les mots pour définir ce qu'est un bon aliment étaient les mêmes dans tous les milieux sociaux. Désormais, on relève des écarts importants entre les catégories sociales ou le genre. C'est dans les classes moyennes et supérieures que les critères relatifs au sain et au durable ont le plus progressé. Pour les employés ou les ouvriers en revanche, c'est-à-dire pour plus de la moitié des consommateurs, le plaisir et le goût surclassent toujours les préoccupations de santé. Ces catégories sociales ont donc conservé la définition du bien manger qui était celle de l'ensemble de la population il y a vingt ans.

2. Un souci de réassurance et de réappropriation de l'alimentation

Les transformations qui affectent la notion du bien manger et l'anxiété qui s'est installée au coeur des rapports à l'alimentation nourrissent une volonté de réappropriation de leur alimentation par une partie des consommateurs. Cette volonté se manifeste de multiples manières, en premier lieu par une demande de transparence concernant les produits alimentaires, leurs conditions de production et de transformation, leur origine et leurs propriétés nutritionnelles, ainsi que leurs impacts potentiels sur la santé, l'environnement ou les territoires.

En témoigne le succès des applications du type Open Food Facts ou Yuka, qui permettent de connaître le Nutriscore et la classification Nova des aliments. Cette attente forte constitue un défi à relever pour tous les acteurs de la chaîne alimentaire, des agriculteurs aux transformateurs et aux distributeurs, ainsi que pour les pouvoirs publics : faire évoluer les mécanismes de définition et d'identification de la qualité des produits alimentaires, que ce soit au travers de l'évolution des règles d'étiquetage ou des outils publics ou privés de certification ou de labellisation de la qualité.

|

OpenFoodFacts est une base de données libre et collaborative. Elle répertorie des informations sur les ingrédients, les allergènes et la composition nutritionnelle des produits. Cest la seule aplication de ce type soutenue par les autorités sanitaires. |

|

La volonté de se réapproprier son alimentation inspire aussi les initiatives visant à la reterritorialisation des systèmes alimentaires et à la promotion des circuits courts : raccourcir la chaîne qui lie le mangeur au producteur, recréer des liens de proximité et d'interconnaissance, est vu comme un moyen de recréer de la confiance. Si ce phénomène doit être analysé avec le recul nécessaire, il apparaît qu'au cours de la période que nous traversons, le succès des AMAP est remarquable et participe de cette tendance. L'enquête CCAF 2016 souligne plus généralement la forte progression du critère de proximité dans les critères d'achat alimentaires depuis dix ans : le critère « fabriqué en France » est devenu le premier critère de choix de produit, cité devant le prix ; « favoriser la production régionale » est désormais cité en quatrième position.

Ces démarches de réappropriation, qui se développent en réaction contre certaines contradictions du système alimentaire actuel, pourraient être un des moteurs des transformations futures de l'alimentation et du système alimentaire.

3. Un recul des produits animaux

a) La baisse de la consommation de viande : une tendance désormais bien établie

Selon les données de FranceAgrimer, la consommation moyenne de viande par habitant en France a diminué de 10 % depuis 1998, année où elle avait atteint son maximum. Cette baisse s'accompagne d'un double effet de substitution :

- une subsitition entre types de viandes. La baisse de la consommation de boeuf et de veau a commencé dès le milieu des années 1980 et atteint près de 30 % en trente ans. Celle de porc a commencé à la fin des années 1990 et atteint 15 % en vingt ans, même si le porc reste la viande la plus consommée en France. Enfin, la consommation de volaille poursuit sa croissance ;

- une substitution entre viandes brutes et préparations à base de viande. Les produits élaborés à base de viandes de boucherie et de volailles voient leur part augmenter dans la consommation des ménages au détriment des viandes fraîches non transformées, dont la part n'est plus que de 42 %.

Au-delà de la consommation de viande, on observe plus largement un recul des produits d'origine animale et notamment de lait, sous toutes ses formes.

b) Une inversion sociologique

Le recul de la consommation de produits animaux est portée par les classes sociales supérieures, qui sont désormais moins consommatrices de viande que les autres - ce qui constitue un renversement sociologique historique. Les quantités ingérées par les ouvriers s'établissent aujourd'hui à 131 g/j, contre 95 g/j pour les cadres et professions intellectuelles supérieures (soit un écart de 38 %) 27 ( * ) .

Les changements de goûts et de valeurs alimentaires ont joué un rôle central dans ce recul 28 ( * ) . La baisse enregistrée dans les années 1980 et 1990 résulte en effet de la diffusion concomitante des arguments nutritionnels sur les effets nuisibles pour la santé d'une consommation excessive de viande. Le souci d'une alimentation plus saine, qui est désormais fortement ancré dans la partie la plus aisée et la plus diplômée de la population, constitue la principale motivation que mettent en avant les personnes qui souhaitant évincer ou réduire la consommation de viande. Cet argument est mobilisé par 50 % des Français (pour 25 %, c'est même l'argument principal). Viennent ensuite des arguments qui étaient inexistants dans le débat public à la fin du XX e siècle, comme le statut de l'animal (conditions d'élevage ou cruauté vis-à-vis des animaux) et, dans une moindre mesure, l'impact environnemental de la viande. La diffusion aujourd'hui très rapide de ces préoccupations donne à penser que la tendance à la baisse de la consommation de viande va s'amplifier, d'autant que c'est chez les moins de 30 ans que le flexitarisme et les différentes formes de végétarisme sont le plus présents.

4. L'essor du bio et des modes de production agricole durables

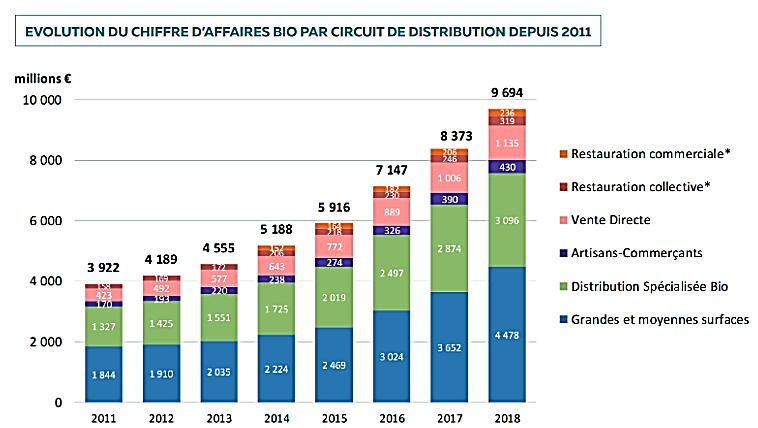

Depuis dix ans, quel que soit l'indicateur qu'on retienne, l'essor de l'alimentation bio en France est spectaculaire. Du côté de l'offre, les surfaces certifiées bio dépassent désormais 1,5 million ha (2 millions ha si on tient compte des surfaces en conversion, soit 7% de la SAU française) et ce sont plus de 40 000 exploitations qui sont engagées dans la démarche. Les taux de conversion des cultures « fruits » et, dans une moindre mesure, « vignes » et « surfaces fourragères », sont les plus élevés (respectivement 23, 12 et 10 % des surfaces), tandis que les grandes cultures restent en retrait (4 %).

Du côté des ventes, le chiffre d'affaires de l'alimentation bio a été multiplié par dix en vingt ans et approche désormais 10 milliards d'euros, avec une accélération depuis le début des années 2010. Les circuits de distribution se sont adaptés pour suivre cette demande très dynamique. Désormais, les grandes et moyennes surfaces enregistrent la moitié des achats d'aliments bio des ménages. Les filières de production-transformation françaises ont eu en revanche plus de mal à suivre le rythme, puisque le taux de couverture de la consommation par la production nationale est seulement de 69 % (il tombe même à 42 % pour les fruits).

L'étude des motivations des achats bio montre que leur essor correspond d'abord à la recherche d'une alimentation plus saine, ensuite à la recherche d'une alimentation plus écodurable. Le bio apparaît être un label qui inspire confiance et qui est parvenu à constituer un moyen de réduire l'anxiété alimentaire et de reprendre le contrôle de ce qu'on mange. Toutefois, nous aurons l'occasion d'y revenir plus loin en détail, il existe de fortes inégalités dans l'accès au bio.

5. D'autres changements de comportements qui restent à confirmer

a) Le développement des circuits courts et du local

Le développement des circuits courts 29 ( * ) constitue une troisième tendance émergente de la consommation alimentaire française, qui reste toutefois moins affirmée que les deux précédemment évoquées. Dans un contexte d'anxiété alimentaire, le « consommer local » s'affirme d'abord comme un moyen de réassurance. Selon une enquête Ipsos déjà citée, les consommateurs attachent de plus en plus d'importance à l'origine et au lieu de fabrication des produits qu'ils consomment. Parmi les critères de confiance, ils citent d'abord le fait qu'un produit soit directement vendu par le producteur (23 %) avant l'existence de labels ou de signes officiels de qualités (16 %). Ils citent également la fabrication locale (9 %) et mettent quasi à égalité le label bio (8 %) et le « made in France » (7 %).

Le Crédoc indique lui-aussi que l'ancrage territorial est devenu un élément majeur dans la construction de la confiance dans l'alimentation 30 ( * ) . Dans l'édition 2016 de son enquête sur la consommation alimentaire des Français, le critère « fabriqué en France » est devenu pour la première fois le critère de choix de produit cité en tête. « Favoriser la production régionale » arrive en second, en forte croissance par rapport à 2010. Le Crédoc souligne que les significations liées à la fabrication nationale ou régionale sont multiples : c'est un moyen de manger durable 31 ( * ) et un acte engagé pour défendre l'emploi régional et national.

Si le critère de l'achat local progresse dans les préférences des consommateurs, il est cependant difficile, faute de suivi statistique du sujet, de mesurer si cela se traduit aussi par une progression des achats en circuits courts. 32 ( * ) Ces circuits représenteraient au total 6 à 7 % des achats alimentaires 33 ( * ) en France selon l'Ademe 34 ( * ) , ce qui, sans être négligeable, témoigne néanmoins d'un écart important entre la réalité des achats et la place que tient l'achat de proximité ou les circuits courts dans l'idéal contemporain du bien manger.

b) Un développement de l'alimentation fonctionnelle

La progression de la consommation de compléments alimentaires 35 ( * ) témoigne elle-aussi d'une évolution des modèles alimentaires. Entre l'enquête Inca 2 (2006-2007) et l'enquête Inca 3 (2014-2015), la part des consommateurs de compléments alimentaires a progressé nettement : de 12 % à 19 % chez les enfants de 3 à 17 ans et de 20 % à 29 % chez les adultes. Le marché annuel français des compléments alimentaires représente aujourd'hui environ 2 milliards d'euros.

* 15 Il s'agit de l'enquête CAF, cf annexe 1 du présent rapport.

* 16 Crédoc pour France Agrimer, Enquête « Comportements et consommations alimentaires en France 2016 », novembre 2017

* 17 Pour des précisions sur cette notion, cf Pierre Mormede, Lucille Boisseau-Sowinski, Julie Chiron, Claire Diederich, John Eddison, Jean-Luc Guichet, Pierre Le Neindre, Marie-Christine Meunier-Salaün, (2018). Bien-être animal : contexte, définition, évaluation. Inrae Productions Animales, 31(2), 145-162.

* 18 La dégradation de l'environnement fait en effet partie, aux côtés par exemple du chômage, de la violence ou encore de la pauvreté, d'une liste de onze thèmes de société sur lesquels les Français sont interrogés à intervalle régulier par le Crédoc.

* 19 Cette hausse n'est pas linéaire car affectée par la conjoncture économique. Les préoccupations environnementales ont tendance à reculer quand la situation économique se dégrade.

* 20 Ipsos, novembre 2016, « le manger durable », sondage réalisé à l'occasion des premières Rencontres de l'alimentation durable.

* 21 BVA, Les Français et l'alimentation, juillet 2018

* 22 Eurobaromètre spécial 442 commandé par la Commission européenne sur ce sujet.

* 23 Les chiffres varient d'une étude à l'autre. Une étude Kantar Worldpanel de décembre 2017 évaluait à 34 % le nombre de flexitariens en France, contre 25 % en 2015. Le mot « flexitarisme » se diffusant de plus en plus largement, il est vraisemblable que des personnes soucieuses de réduire leur consommation de viande qui ne se définissaient pas jusqu'à présent comme flexitariennes se définissent à présent comme telles. La progression du taux traduit sans doute un double phénomène : un changement de dénomination d'un comportement préexistant pour une part ; une diffusion plus large de l'idéal flexitarien du bien manger d'autre part.

* 24 Fabienne Gomant, « Image des agriculteurs auprès du grand public, Persistance d'une réelle bienveillance, mais porosité au traitement médiatique de l'actualité de la profession par Madame », Demeter 2017. Page 15 : « les deux tiers des Francais se disaient, en fe'vrier 2016, pre^ts a` payer plus chers leurs produits dans le but d'assurer un revenu correct aux agriculteurs »

* 25 Plateforme du commerce équitable : https://www.commercequitable.org/wp-content/uploads/le-commerce-equitable/infographie_chiffres2018.pdf

* 26 IPSOS, Consommer local : ce que veulent les Français, février 2014.

* 27 Crédoc pour France Agrimer, Enquête comportements et consommations alimentaires en France 2016, Volet « Consommations », novembre 2017

* 28 Ce recul s'explique aussi en partie par des raisons économiques. 13 % des personnes qui ont réduit leur consommation de viande le justifient d'abord par son coût trop élevé. Pour 12 % des personnes, le prix, sans être le premier déterminant, est avancé comme un facteur explicatif d'une moindre consommation. La question du prix intervient donc dans un cas sur quatre dans l'explication du recul de la consommation de viande. Cf graphique suivant.

* 29 La définition des circuits courts admise par l'administration correspond à une vente présentant un intermédiaire au plus (vente directe, points de vente collectifs-magasins de producteurs, Association pour le maintien d'une agriculture paysanne ou AMAP).

* 30 Crédoc, Enquête CCAF 2016 - Volet « Consommations » - Volet « Comportements » - Note de synthèse

* 31 La diminution des distances de transport dans un achat local est perçue comme un facteur de réduction des émissions de carbone, ce qui est sujet à discussion.

* 32 Selon le recensement agricole réalisé en 2010 par le ministère de l'agriculture, 21 % des exploitations françaises en 2010, soit 107 000 exploitations, commercialisaient au moins une partie de leur production en circuits courts. Les productions le plus souvent concernées sont le miel et les légumes (50 % des exploitations de ces filières), les fruits et le vin (25 % des exploitations), puis les produits animaux (10 %). La commercialisation en circuit court est également plus fréquente en agriculture biologique : plus de 90 % des maraîchers bio ont recours à ce mode de commercialisation, contre moins de la moitié des maraîchers en mode conventionnel ; dans 80 % des cas, plus de la moitié du chiffre d'affaires est même réalisé via ce mode de commercialisation (Insee, Les acteurs économiques et l'environnement, Édition 2017).

* 33 Cela concerne essentiellement les produits non transformés, fruits et légumes notamment.

* 34 Ademe, Alimentation - Les circuits courts de proximité, juin 2017

* 35 Les compléments alimentaires sont règlementairement définis comme les denrées alimentaires dont le but est de compléter le régime alimentaire normal et qui constituent une source concentrée de nutriments ou d'autres substances ayant un effet nutritionnel ou physiologique seuls ou combinés, commercialisés sous forme de doses, telles que les gélules, les pastilles ou les comprimés, par exemple. (Directive 2002/46/CE du Parlement européen et du Conseil du 10 juin 2002 relative au rapprochement des législations des États membres concernant les compléments alimentaires)