B. DEUXIÈME PILIER : DES FINANCEMENTS ORIENTÉS

Le cinéma français bénéficie d'un engagement public direct important, sous forme du fonds de soutien du CNC alimenté par les taxes affectées et de dispositifs fiscaux spécifiques.

Il repose également, voire même à titre principal, sur un système complexe d'obligations d'investissements des diffuseurs, chaînes et dorénavant plateformes. Ces obligations sont différenciées en fonction du type de service et leur ventilation entre les différentes modalités d'investissement est également fixée de manière très précise.

1. Des obligations en montant pour les diffuseurs

La loi du 30 septembre 1986 relative à la liberté de communication fixe le cadre que doivent respecter les chaînes titulaires d'une fréquence hertzienne. Parmi ces dispositions figurent aux articles 27 et 28 des obligations d'investissement dans la production cinématographique et audiovisuelle française et européenne.

Le montant de ces obligations a connu des évolutions depuis 1986. Il est actuellement régi par le décret du 30 décembre 2021, qui établit le montant minimum des obligations, exprimé en fonction du chiffre d'affaires de l'année antérieure.

Ce montant dépend du type de services. Il est logiquement plus élevé pour les services dits « de cinéma » comme Canal Plus ou OCS, que pour les services généralistes comme TF1 ou M6. Les obligations du service public sont pour leur part fixées dans le cahier des charges de France Télévisions.

Les services de cinéma

Défini à l'article 6-2 du décret du 17 janvier 1990, un service de cinéma est « un service de télévision dont l'objet principal est la programmation d'oeuvres cinématographiques et d'émissions consacrées au cinéma et à son histoire. »

On distingue ainsi :

- les services de premières diffusions, qui diffusent annuellement au moins une oeuvre cinématographique en première exclusivité télévisuelle (hors paiement à la séance) ou plus de dix oeuvres cinématographiques en seconde exclusivité, dans un délai inférieur à 36 mois après leur sortie en salles ;

- les services de premières exclusivités, catégorie de services de premières diffusions qui diffusent annuellement en première exclusivité télévisuelle au moins 75 oeuvres cinématographiques dans un délai inférieur à 36 mois après leur sortie en salles (dont au moins 10 d'expression originale française pour lesquelles les droits ont été pré-achetés, c'est-à-dire acquis avant la fin des prises de vues ;

- les services de patrimoine cinématographique, qui diffusent exclusivement des oeuvres cinématographiques au moins 30 ans après leur sortie en salles en France.

La France dispose de quatre services de cinéma : un service TNT payant, Canal Plus et trois services « Cab/Sat » : Ciné+, OCS et AB Cinéma. On peut noter que le projet de rapprochement entre Canal Plus et OCS ne laissera subsister que deux opérateurs dans cette catégorie, Canal Plus et AB Cinéma.

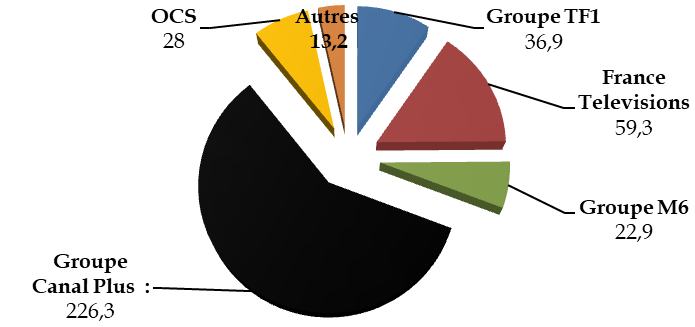

En 2021, les chaînes de télévision ont ainsi contribué à hauteur de 387 millions d'euros à la production cinématographique. La répartition confirme la place dominante du groupe Canal Plus, qui représente un peu moins de 60 % de l'ensemble des investissements des chaînes, contrepartie tant de sa place unique depuis son lancement de chaîne hertzienne payante que de sa position avantageuse dans la chronologie des médias (voir infra).

Répartition des investissements des chaînes en 2021

(en millions d'euros)

L'obligation d'investissement dans la production cinématographique n'a jamais été contestée devant la mission d'information. Elle participe pleinement de la spécificité française et ne fait que formaliser et fixer des investissements que les diffuseurs devraient en tout état de cause réaliser pour alimenter leurs grilles de programme.

Films financés par les diffuseurs (moyenne 2010-2021)

|

Diffuseur |

Nombre de films financés (moyenne 2010-2021) |

Montants investis (moyenne 2010-2021) |

|

TF1 |

14 |

36,22 |

|

France 2 |

34 |

35,12 |

|

France 3 |

29 |

23,18 |

|

Canal Plus |

126 |

148,7 |

|

Arte |

23 |

8,36 M€ |

|

M6 |

9 |

18,93 |

|

TNT |

27 |

6,32 M€ |

2. L'arrivée des plateformes

Les obligations ont été étendues aux nouveaux acteurs que sont les services de média audiovisuel à la demande suite à l'adoption de la directive « services de médias audiovisuels » (directive « SMA ») le 14 novembre 2018.

Pour la première fois, particulièrement grâce aux efforts fournis par la France dans les négociations, l'article 13 de la directive retient le principe du pays ciblé pour les contributions au financement de la création, exigées des fournisseurs de services de médias audiovisuels.

Après avoir été initialement envisagée par la transposition dans le cadre du projet de loi relatif à la communication audiovisuelle et à la souveraineté culturelle à l'ère numérique déposé au Parlement le 5 décembre 2019, elle a finalement été opérée par l'ordonnance du 21 décembre 2020. Dans le prolongement de cette ordonnance, le décret dit « SMAD » du 22 juin 2021 a réformé les obligations de contribution à la production applicables aux services de médias audiovisuels à la demande pour tenir compte de l'assujettissement des plateformes étrangères aux règles de contribution.

Le niveau retenu pour l'ensemble des obligations est compris entre 20 % et 25 % ce qui est extrêmement ambitieux et sans aucune comparaison avec les autres pays européens qui peinent à finaliser des accords. Il est permis de penser que l'importance quantitative du marché français pour le cinéma et la cohérence des politiques publiques qui y sont menées en la matière a rendu plus facile la conclusion de ces accords (voir infra).

La transposition de la directive a donc permis de structurer les investissements des grandes plateformes numériques en faveur de la création française.

3. Des obligations sous contraintes

Les engagements des diffuseurs dans la production française et européenne ne se résument pas à des montants.

Ils doivent obéir à trois contraintes principales qui en déterminent largement la nature.

a) La distinction audiovisuel/cinéma

Les investissements sont répartis entre audiovisuel et cinéma. Pour les chaînes hertziennes et France Télévisions, l'obligation d'investissement est exprimée pour chacune de ces catégories en fraction du chiffre d'affaires (15 % pour l'audiovisuel et 3,2 % pour le cinéma pour les chaînes généralistes).

Pour les services de médias audiovisuels à la demande, le dispositif est légèrement différent. Ils doivent, depuis 2021, consacrer entre 20 et 25 % de leur chiffre d'affaires à la production d'oeuvres cinématographiques ou audiovisuelles européennes ou d'expression originale française. Les plateformes doivent répartir leurs investissements de manière à ce que ni l'audiovisuel ni le cinéma ne représentent plus de 80 % de l'obligation. Concrètement, et compte tenu de l'appétence pour les séries, l'investissement dans le cinéma se trouve de facto de 20 % de l'obligation, soit entre 4 % et 5 % de leur chiffre d'affaires. Ce « couloir » apparait donc comme très protecteur pour le cinéma, un domaine dans lequel les plateformes peuvent hésiter à investir au vu des règles de la chronologie des médias (voir infra).

b) La production indépendante

Pour des raisons historiques, la France a choisi au moment de la libéralisation des antennes dans les années 80 de limiter le pouvoir des diffuseurs, c'est-à-dire des chaînes, pour éviter une concentration verticale de l'industrie qui irait de l'écran à la production. La solution retenue, appliquée pleinement à partir des années 90 avec les « décrets Tasca », a consisté à contraindre les chaînes à investir l'essentiel de leurs obligations dans la production dite « indépendante ». La notion d'indépendance est précisée juridiquement à l'article 10 du décret du 30 décembre 2021.

Cela revient concrètement à priver les chaînes des droits sur les oeuvres qu'elles ont financées, l'investissement n'ayant pour contrepartie qu'un droit de diffusion sur les antennes dans les termes spécifiés par le contrat13(*).

Cette politique, qui n'a connu que des réformes limitées, est régulièrement critiquée par les chaînes, qui ne peuvent légalement se constituer un catalogue d'oeuvres, sauf à produire via une filiale pour un concurrent. Le débat est cependant plus vif dans le domaine audiovisuel, car il concerne la diffusion de séries et l'association des chaînes à leur succès, que dans celui du cinéma.

Cette contrainte a cependant eu pour effet de contribuer largement à la création d'un écosystème de production française très important, qui n'aurait vraisemblablement pas existé sans cette protection spécifique. Il constitue aujourd'hui le soubassement de la création française en matière de cinéma comme d'audiovisuel. Le risque d'un changement de modèle a cependant été évoqué avec la préférence des plateformes internationales pour un schéma de production intégrée impliquant la concentration de tous les actifs et la rémunération des auteurs au forfait, sur le modèle de la production dite exécutive. En fléchant 75 % de l'obligation de préfinancement en cinéma et les 2/3 de l'obligation de contribution audiovisuelle vers la production indépendante, le décret SMAD a cependant permis d'écarter pour l'instant le risque de déstructuration de l'industrie française et de transformation en simple prestataire d'exécution.

c) Le préachat

La production indépendante aurait cependant des difficultés à se développer si les mécanismes de financement ne facilitaient pas la prise de risques et d'initiatives. Dans ce cadre, les diffuseurs ont non seulement l'obligation d'investir dans la production indépendante, mais également et très majoritairement sous forme de préachat, c'est-à-dire avant le lancement de la production de l'oeuvre. Ce modèle du préfinancement vise à impliquer en amont les diffuseurs et partager ainsi avec eux tant les risques que les bénéfices potentiels du développement et de la production des oeuvres. Il permet, par la sécurité qu'il implique pour les créateurs, de renforcer la diversité de la création.

Le producteur peut ainsi bénéficier des fonds très en amont voire, dans le meilleur des cas, avoir son film intégralement financé avant le début du tournage.

Récapitulatif des obligations des diffuseurs

|

Part du chiffre d'affaires |

Part de préfinancement |

Part de la production indépendante |

|

|

Services autres que cinéma (TF1, M6..) |

3,2 % |

90 % |

75 % |

|

France Télévisions |

3,5 % |

90 % |

82,5 % |

|

Services de cinéma (Canal Plus, OCS..) |

Entre 12 % et 16 % |

80 % |

75 % |

|

Services de médias audiovisuels (Netflix, Amazon..) |

Entre 4 % et 5 % |

Entre 60 % et 80 % |

75 % |

d) Une baisse récente

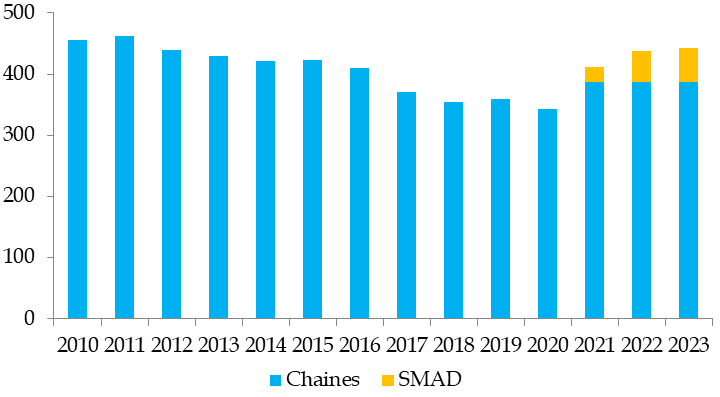

Les obligations d'investissement des diffuseurs constituent le coeur du financement de l'audiovisuel et du cinéma en France. Dans ce dernier secteur, les chaînes représentent ainsi le tiers de la totalité des financements.

Cependant, les dernières années ont connu une baisse tendancielle de ces investissements, conséquence tout à la fois de l'attractivité des séries, mais également de la stagnation, voire de la baisse des chiffres d'affaires.

Dès lors, l'inscription dans le système des plateformes est apparue pour le monde du cinéma comme un objectif essentiel, qui a mis plusieurs années à se matérialiser. En effet, une fois la directive « SMA » adoptée en 2018, deux années de négociation, entrecoupées par la pandémie, ont été nécessaires avec les différents acteurs, afin de les insérer de manière harmonieuse.

Évolution des obligations de financement des diffuseurs depuis 2010

(en millions d'euros)

Note : prévision pour 2022 et 2023, sur la base d'une stabilité du chiffre d'affaires des chaînes

L'année 2022 est la première où les plateformes ont eu à remplir l'intégralité de leurs obligations, estimées à ce stade à environ 50 millions d'euros. On peut relever que l'arrivée de ces nouveaux acteurs permet juste au financement du cinéma de retrouver un niveau proche du début des années 2010.

* 13 Dans son avis rendu à la demande de la commission des affaires culturelles et de l'éducation de l'Assemblée nationale le 21 février 2019, l'Autorité de la concurrence détaille et analyse les conséquences économiques de cette obligation d'investissement.