B. CRÉER DES RELATIONS FINANCIÈRES INTERCOMMUNALES PLUS PARTENARIALES ET STRATÉGIQUES

La complexité des relations financières entre communes et EPCI s'est souvent invitée dans les auditions menées par la mission, de même que leur caractère injuste ou illisible. C'est particulièrement le cas des attributions de compensation (AC), qui sont trop souvent décorrélées de la réalité des charges transférées aux intercommunalités.

De même, les instruments de solidarité intercommunale, comme la dotation de solidarité communautaire (DSC) ou les possibilités de répartition dérogatoires des prélèvements et des versements du fonds de péréquation des ressources intercommunales et communales (FPIC) semblent insuffisamment utilisés. Enfin, l'usage des fonds de concours pourrait encore être développé, à condition d'être également mieux encadré pour s'inscrire dans une stratégie d'investissement de territoire.

1. Des attributions de compensation (AC) parfois inadaptées à la réalité des coûts d'exercice des compétences

a) Les transferts de compétence au sein du bloc communal impliquent également des attributions de compensation (AC)

Parmi les sujets financiers de crispation au sein des intercommunalités, les attributions de compensation (AC)96(*) tiennent une place de choix. Ce mécanisme a pour objet de garantir la neutralité budgétaire lors de chaque transfert de compétence entre un EPCI à fiscalité professionnelle unique (FPU) et ses communes membres97(*).

Selon le Conseil d'État, « l'attribution de compensation versée par un EPCI à fiscalité professionnelle unique à chaque commune membre (...) est en principe égale au montant des impositions professionnelles perçu par la commune l'année précédant le transfert à l'EPCI du produit de ces impositions, diminué du coût net des charges transférées. Cette attribution ne peut être indexée. »98(*)

Afin de permettre aux organes délibérants de fixer le montant des attributions de compensation, les transferts de charges doivent au préalable faire l'objet d'une évaluation par la commission locale d'évaluation des charges transférées (Clect). Si l'évaluation par la Clect est obligatoire, il n'existe pas d'obligation à ce que le montant de l'attribution de compensation soit équivalent à celui de l'évaluation opérée par la Clect. En fonction des accords locaux concernant la répartition des richesses au sein du bloc communal, des différences peuvent être décidées.

Selon la Cour des comptes, les attributions de compensation représentent 11,7 milliards d'euros en 2024, pour des produits de fonctionnement des intercommunalités qui s'élèvent à 69,1 milliards d'euros avant déduction de ces mêmes attributions. Il ne s'agit donc pas de montants insignifiants, loin de là.

b) Un montant de plus en plus décorrélé de la réalité des charges transférées

Au cours de ses travaux, la mission d'information a eu connaissance de plusieurs dysfonctionnements portant sur les attributions de compensation.

D'une part, la Cour des comptes indique qu'il arrive que des transferts de compétences ne donnent lieu à « à aucune évaluation de la Clect et à aucune fixation de compensation »99(*), en méconnaissance de la loi. Ces situations ne sont malheureusement pas exceptionnelles, elles sont au contraire relativement fréquentes.

D'autre part, même lorsqu'ils ont fait l'objet d'une évaluation, « des accords locaux semblent avoir pris le pas sur l'objectif de neutralité financière. »100(*) Or, les minorations des attributions de compensation aboutissent parfois à des résultats très déséquilibrés : la Cour souligne ainsi que « la communauté d'agglomération de Vesoul s'est vue transférer sans compensation deux piscines pour un coût évalué par la Clect à presque un million d'euros ».

A l'inverse, il peut arriver qu'un équipement coûteux jadis transféré n'existe plus. Dans la mesure où il a cessé d'être une charge pour l'intercommunalité, il serait logique que la commune se voit restituer le montant correspondant de son attribution de compensation.

Les chambres régionales des comptes entendues par la mission ont confirmé ce constat : Yves Roquelet, président de section à la CRC Nouvelle Aquitaine, a ainsi indiqué que « les attributions de compensation sont insuffisantes pour permettre aux intercommunalités, sans ressources supplémentaires, de maintenir les équipements transférés, puis d'approfondir et d'exercer les compétences qu'elles détiennent. Cela a évidemment un impact sur la qualité du service en exploitation et sur les projets. »

c) Assouplir le mode de révision des attributions de compensation, mais entouré de garde-fous

(1) Mieux documenter l'évaluation des charges transférées

Il n'est pas acceptable que la loi, qui impose une évaluation par la Clect avant tout transfert de compétences et de charges, ne soit pas respectée.

L'article 148 de la loi de finances pour 2017101(*) a prévu que les présidents des EPCI à FPU remettent tous les cinq ans un rapport d'information sur l'évolution des attributions de compensation eu égard aux compétences et charges transférées. Si ce rapport est obligatoire, aucune sanction n'est prévue en l'absence de remise.

Afin de donner une véritable portée à l'obligation de consultation de la Clect et de permettre un débat éclairé des élus communaux et intercommunaux sur l'évolution des AC et des charges transférées, il serait souhaitable de transformer ce rapport en une annexe obligatoire aux documents d'orientation budgétaire de l'intercommunalité.

Recommandation n° 15 : Transformer le rapport sur l'évolution des attributions de compensation en une annexe obligatoire aux documents d'orientation budgétaire de l'intercommunalité.

(2) Un mode de révision « libre » des attributions de compensation excessivement strict

Il semble également pertinent d'assouplir les modalités de révision du montant et de la répartition des attributions de compensation, afin de tenir compte des cas où le déséquilibre entre les ressources et les charges transférées à l'EPCI l'empêche d'exercer convenablement ses compétences.

Lorsqu'un transfert de charge a été sous-évalué ou surévalué, la procédure actuelle de révision « libre » des attributions de compensation est excessivement contraignante. Elle suppose en effet un accord de chaque commune concernée, ce qui la rend, dans les faits, peu utilisée.

Les personnes entendues par la mission d'information ont été nombreuses à se plaindre de cette rigidité. Mentionnée par l'association des maires ruraux de France (AMRF), elle a également été jugée « dissuasive » par le président de l'Association nationale des élus du littoral. Les représentants de l'ADGCF a en outre indiqué qu'« un point particulièrement crispant concerne les attributions de compensation, qui nécessitent l'unanimité pour être modifiées. Lorsqu'une commune conserve une attribution liée à une industrie qui n'existe plus, cette situation peut créer des tensions entre communes. Il faudrait davantage de souplesse et de dialogue dans ce domaine. »

Enfin, la Cour des comptes a indiqué lors de son audition que « les attributions de compensation mériteraient très certainement d'être revisitées au regard des coûts réels d'exercice des compétences, en supprimant la règle de l'unanimité pour accord qui, objectivement, est source de blocages. »

(3) Assouplir les possibilités de révision en cas de déséquilibre manifeste entre les ressources et les besoins

La Cour des comptes a ainsi proposé lors de son audition de « desserrer les contraintes institutionnelles en permettant au conseil communautaire de modifier les montants des attributions de compensation à la majorité qualifiée des deux tiers », en ne requérant donc pas systématiquement l'accord de chaque commune concernée.

Un tel assouplissement serait positif, à condition qu'il n'engendre de nouveaux déséquilibres. Il devrait donc être entouré de garde-fous. En outre, faute de cet encadrement, il n'est pas évident qu'un tel assouplissement serait conforme à la Constitution.

En effet, comme le rappelle le Conseil d'État, « tout dispositif pouvant conduire à la baisse d'un versement à une collectivité territoriale ou à la hausse d'un prélèvement sur ses ressources, dans le cadre de la construction ou de l'évolution d'une intercommunalité (...), doit être proportionné au motif d'intérêt général qui le justifie et comporter des conditions et des garanties suffisantes pour les collectivités concernées. »

La révision des attributions de

compensation

selon le Conseil d'État

II. - (...) Si le législateur peut, sur le fondement des articles 34 et 72 de la Constitution, assujettir les collectivités territoriales ou leurs groupements à des obligations ou réduire leurs ressources, c'est à la condition que les mesures qu'il prend en ce sens répondent à des fins d'intérêt général, soient définies de façon suffisamment précise quant à leur objet et leur portée et selon des critères objectifs et rationnels en lien avec l'objectif poursuivi, qu'elles soient proportionnées à la réalisation de cet objectif et qu'elles ne soient pas d'une ampleur telle que la libre administration des collectivités concernées s'en trouverait entravée ou dénaturée. (...)

III. - (...) Au regard des principes rappelés au II, le Conseil d'État (section des finances) estime que le régime de révision libre des attributions de compensation (1° bis du V de l'article 1609 nonies C), qui vise à corriger le caractère historique des attributions de compensation calculées conformément à la loi, ne peut être substantiellement assoupli. (...)

(...) Il pourrait être envisagé de s'inspirer de ce qui précède pour permettre, selon des modalités d'adoption et avec des limites similaires, une révision des attributions de compensation versées par un EPCI en cas d'inadaptation ou de déséquilibre manifeste de ces attributions au regard de l'évolution des charges assumées respectivement par cet établissement et ses différentes communes membres et de leurs ressources. Cette inadaptation ou ce déséquilibre devraient être objectivement constatés, le cas échéant par une commission telle que la commission d'évaluation des transferts de charges (...). Une telle révision ne devrait être permise que périodiquement, par exemple tous les cinq ou dix ans.

Source : Conseil d'État, avis n° 391 635, 12 juillet 2016

Si - comme le pense la mission d'information - un assouplissement des modalités de révision des attributions de compensation est nécessaire, il doit impérativement s'accompagner de garanties fortes pour éviter une instabilité de leurs montants et protéger les communes prises individuellement.

Suivant l'avis du Conseil d'État, il est possible de proposer qu'une telle nouvelle révision soit subordonnée à la constatation, par la Clect, d'un déséquilibre manifeste entre les attributions de compensation et les charges transférées, ainsi que par l'instauration d'une période minimale de six ans entre deux révisions, afin d'éviter les abus de cette procédure - qui ne pourrait être engagée qu'une fois au cours d'un même mandat.

Recommandation n° 16 : Permettre au conseil communautaire de modifier les montants des attributions de compensation à la majorité qualifiée des deux tiers lorsque l'évaluation de la commission locale d'évaluation des charges transférées (Clect) fait apparaître qu'elles sont manifestement inadaptées.

2. Favoriser le recours à des instruments de solidarité intercommunale

a) Mobiliser la dotation de solidarité communautaire (DSC)

Créée par la loi du 6 février 1992 dite « loi ATR », la dotation de solidarité communautaire (DSC)102(*) est une dotation de péréquation qui vise à mettre en oeuvre la solidarité au sein de l'intercommunalité103(*).

La dotation de solidarité communautaire (DSC)

Une dotation de solidarité communautaire (DSC) peut être versée par les EPCI en faveur de leurs communes membres et, le cas échéant, de certains EPCI limitrophes.

La loi NOTRe l'a rendue obligatoire pour les EPCI concernés par un contrat de ville et qui n'ont pas conclu de pacte financier et fiscal (PFF).

À compter de 2021, les critères de répartition de droit commun (potentiel financier ou fiscal par habitant et revenu par habitant) doivent représenter au moins 35 % de la répartition de l'enveloppe, ils doivent être pondérés par la population de chaque commune. Les critères librement choisis doivent viser à réduire les disparités de ressources et de charges entre communes. Cela exclut certains critères tels que l'indexation sur la dynamique des ressources fiscales.

Source : Cour des comptes, 2022

Obligatoire dans les métropoles et les communautés urbaines, elle n'est que facultative dans les communautés de communes et les communautés d'agglomération. Ce caractère facultatif fait qu'elle devient de plus en plus « marginalement utilisée »104(*)

La Cour des comptes relève ainsi qu'en 2013, 440 EPCI à fiscalité professionnelle unique, soit le tiers d'entre eux, versaient une DSC. Cette part est descendue à moins du quart (23 %) en 2021 : seuls 285 EPCI versent encore une DSC.

La Cour des comptes a constaté un certain nombre de dévoiements de la DSC, qui a pu être utilisée, par exemple, pour prendre en charge la moitié des subventions versées par les communes au syndicat mixte en charge du déploiement de la fibre optique - à rebours de sa vocation péréquatrice.

Les chambres régionales des comptes entendues par la mission ont également relevé un « manque d'encadrement de l'utilisation des fonds de concours, qui sert parfois de prétexte pour diminuer très fortement l'emploi et la répartition de la DSC », ce qui « dissuade (...) les intercommunalités d'adopter un discours de solidarité à l'échelle du territoire ».

Recommandation n° 17 : À chaque début de mandat, prévoir, en plus de l'obligation d'établir un pacte fiscal et financier, un débat obligatoire sur la mise en place d'une dotation de solidarité communautaire (DSC).

b) Faire des versements du FPIC un véritable levier de la solidarité intercommunale

Créé en 2012105(*), le fonds national de péréquation des ressources intercommunales et communales (FPIC) redistribue, depuis 2016, un milliard d'euros chaque année entre les ensembles intercommunaux contributeurs « riches » et les ensembles intercommunaux bénéficiaires « pauvres ».

Le rapport remis en 2021 par les sénateurs Charles Guené et Claude Raynal106(*) indique qu'il s'agit d'un mécanisme de redistribution globalement efficace, puisqu'en 2020 il permettait de réduire de 12 % les inégalités de richesse entre territoires.

En 2020, 442 territoires étaient contributeurs et 757 étaient bénéficiaires du FPIC, sur un total de 1 259 ensembles intercommunaux.

Le fonctionnement du FPIC

Les prélèvements et reversements au titre du FPIC sont répartis entre les ensembles intercommunaux, c'est-à-dire les EPCI et leurs communes membres considérés comme un bloc, selon leur potentiel financier agrégé et leur revenu par habitant.

Au sein de l'ensemble intercommunal, reversements comme prélèvements sont à nouveau répartis en deux étapes.

La répartition de droit commun s'effectue entre l'EPCI et les communes membres en fonction du coefficient d'intégration fiscale (CIF). Cet indicateur a pour objet de mesurer le degré d'intégration d'un territoire et est égal au rapport entre les produits fiscaux perçus par l'EPCI et la totalité des produits fiscaux perçus sur ce territoire. Ainsi, un EPCI peu intégré ne conservera qu'une très faible minorité des fonds redistribués. Plus généralement, l'EPCI ne conservera qu'une part du reversement proportionnel au rôle qu'il tient dans l'intercommunalité.

Dans un second temps, la somme restant à prélever ou à reverser est répartie entre les communes membres en fonction de leur potentiel financier et de leur population.

Source : Charles Guené et Claude Raynal, rapport précité, 2021

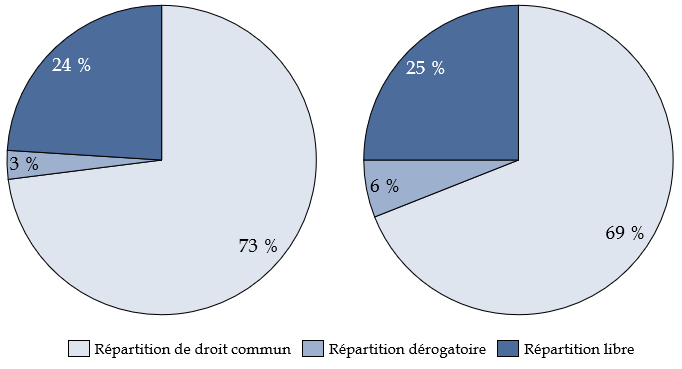

Il reste cependant loisible aux ensembles intercommunaux de décider de mettre en place des modalités de répartition alternatives, pour le prélèvement comme pour le reversement.

En premier lieu, une répartition dérogatoire peut être prévue par une délibération adoptée par l'EPCI à la majorité des deux tiers. La répartition entre l'EPCI et les communes membres peut alors s'écarter de la répartition de droit commun dans une limite de 30 %. La répartition entre communes membres peut ensuite être déterminée en fonction de critères de répartition supplémentaires107(*).

En outre, sur délibération adoptée à l'unanimité par l'EPCI, la répartition du prélèvement ou du reversement peut également être entièrement libre, aussi bien pour ce qui concerne la répartition entre l'EPCI et les communes membres que pour la répartition entre les communes membres.

Toutefois, ces facultés sont encore assez peu utilisées. En effet, en 2020, seuls 6 % des intercommunalités avaient opté pour une répartition dérogatoire et seul un quart avait opté pour une répartition libre.

Choix de répartition interne Choix de

répartition interne

du prélèvement en 2020

du reversement en 2020

Source : mission d'information, d'après la commission des finances du Sénat

Le FPIC n'est donc que trop rarement un instrument de répartition de la ressource s'inscrivant dans un réel projet de territoire.

Pour Charles Guené et Claude Raynal, « il revient avant tout aux ensembles intercommunaux de se donner les moyens d'assurer leur solidarité financière interne (...) Parmi la minorité d'entre eux ayant adopté des modalités de répartitions alternatives, trop peu se sont réellement emparés du dispositif comme d'un levier de solidarité financière s'inscrivant dans un réel projet de territoire. »108(*)

Il convient ainsi d'inscrire le FPIC dans une réflexion stratégique globale sur les objectifs ainsi que les voies et moyens de leur solidarité financière interne, en particulier dans les ensembles intercommunaux ayant institué une dotation de solidarité communautaire ou ayant conclu un pacte financier et fiscal.

Recommandation n° 18 : Faire de la répartition alternative du FPIC par les conseils communautaires, pour le prélèvement comme pour le reversement, un instrument de solidarité au sein des intercommunalités.

3. Faire de l'intercommunalité un soutien des initiatives communales : pour un bon usage des fonds de concours

a) Des fonds de concours pas toujours au service de projets stratégiques

Le fonds de concours109(*) est un mode de coopération financière et de solidarité territoriale. Il s'agit d'une participation versée par un EPCI à une ou plusieurs de ses communes membres pour aider à la réalisation ou au fonctionnement d'un équipement.

Cet instrument est très répandu : la directrice générale des collectivités locales a ainsi indiqué à la mission que « les fonds de concours sont beaucoup plus répandus pour répartir le financement d'investissements entre communes et intercommunalité », tandis que la Cour des comptes indiquait en 2022 qu'« il est rare qu'un EPCI ne verse aucun fonds de concours »110(*).

Ces fonds peuvent être un véritable levier de solidarité communautaire, afin de financer des projets municipaux d'investissement d'intérêt communautaire, ou pour financer des équipements communaux à rayonnement intercommunal.

Toutefois, la Cour des comptes et les chambres régionales des comptes ont montré que « le système de fonds de concours est fréquemment utilisé comme une enveloppe sur laquelle les communes ont droit de tirage. »111(*) Parfois, ces fonds sont mis à la disposition des communes selon des critères dont la pertinence est discutable (critère démographique seul), voire sans analyse de la situation spécifique des communes bénéficiaires. Selon un des magistrats financiers entendus par la mission, « les critères de répartition des fonds de concours n'étaient pas très satisfaisants quand ils existaient ».

Ces magistrats financiers ont également indiqué que les fonds de concours « peuvent être utilisés pour contourner ou atténuer les inconvénients ou la rigidité des mécanismes de reversement que nous avons évoqués précédemment [attributions de compensation, dotation de solidarité communautaire, etc.]. »

Cela s'explique par le fait que « les fonds de concours sont moins encadrés que les AC ou que la DSC », qui impliquent pour leur part d'effectuer un important travail de diagnostic en amont. À l'inverse, « le fonds de concours est un dispositif bien plus discrétionnaire ».

b) Mettre les fonds de concours au service du projet de territoire

Les auditions de la mission ont montré de très fortes disparités s'agissant de l'utilisation des fonds de concours : dans le même département, un président de communauté de communes les met en avant comme vecteur de partage des richesses, là où le vice-président d'une autre communauté de communes estime qu'ils ne sont pas une priorité car l'intercommunalité vise avant tout à aider les familles et non les communes membres en tant que telles.

La mission d'information n'est en rien par principe hostile aux fonds de concours. Mais les fonds de concours intercommunaux ne doivent pas constituer des enveloppes sur lesquelles les communes exerceraient une sorte de droit de tirage sans considération des projets à financer ou du fonctionnement d'équipements à assurer, qui plus est si les collectivités qui les octroient ont parallèlement recours à l'emprunt.

Certes, la souplesse de mobilisation des fonds de concours fait de cet instrument un atout dans la gestion locale. Pour autant, il conviendrait de mobiliser les fonds de concours selon une démarche plus stratégique, afin de favoriser une vision communautaire partagée, cohérente avec le projet de territoire.

Recommandation n° 19 : Mobiliser les fonds de concours pour soutenir les investissements communaux qui s'inscrivent dans le projet de territoire de l'intercommunalité.

* 96 Article 1609 nonies C du code général des impôts.

* 97 Il ne concerne pas les EPCI à fiscalité additionnelle, qui sont minoritaires (178 sur les 1 254 EPCI en 2022).

* 98 Conseil d'État, avis n° 391 635, 12 juillet 2016

* 99 Cour des comptes, « L'Intercommunalité », in Les finances publiques locales 2022, Fascicule 2, octobre 2022.

* 100 Ibid.

* 101 Loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017.

* 102 Article L. 5211-28-4 du code général des collectivités territoriales.

* 103 Houser M., Droit de la péréquation financière, L'Harmattan, 2015.

* 104 Cour des comptes, « L'Intercommunalité », in Les finances publiques locales 2022, Fascicule 2, octobre 2022.

* 105 Loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012.

* 106 « Pour un fonds de péréquation des ressources intercommunales et communales plus proche des réalités locales », rapport d'information n° 73 (2021-2022) fait par MM. Charles Guené et Claude Raynal au nom de la commission des finances du Sénat, sur le FPIC, déposé le 20 octobre 2021.

* 107 Définis à l'article L. 2336-3 du code général des collectivités territoriales : population ; écart entre le revenu par habitant de ces communes et le revenu moyen par habitant de l'EPCI et potentiel fiscal ou financier par habitant de ces communes au regard du potentiel fiscal ou financier communal moyen par habitant sur le territoire de l'EPCI.

* 108 « Pour un fonds de péréquation des ressources intercommunales et communales plus proche des réalités locales », rapport d'information n° 73 (2021-2022) fait par MM. Charles Guené et Claude Raynal au nom de la commission des finances du Sénat, sur le FPIC, déposé le 20 octobre 2021.

* 109 Au sein du code général des collectivités territoriales, les fonds de concours sont définis à l'article L. 5214-16pour les communautés de communes, à l'article L. 5216-5 pour les communautés d'agglomération et à l'article L. 5215-26pour les communautés urbaines.

* 110 Cour des comptes, « L'Intercommunalité », in Les finances publiques locales 2022, Fascicule 2, octobre 2022.

* 111 Ibid.