N° 659

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 27 mai 2025

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur la

proposition de loi portant

diverses dispositions

en matière de

gestion des milieux

aquatiques

et de

prévention des

inondations

(GEMAPI),

Par M. Laurent SOMON,

Sénateur

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, rapporteur général

; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel

Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de

Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli,

vice-présidents ; Mmes Marie-Carole Ciuntu,

Frédérique Espagnac, MM. Marc Laménie, Hervé

Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin,

Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet,

M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée,

MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent

Éblé, Rémi Féraud, Stéphane Fouassin,

Mme Nathalie Goulet,

MM. Jean-Raymond Hugonet, Éric

Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine

Lefèvre,

Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon,

Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges

Patient, Jean-François Rapin, Mme Ghislaine Senée,

MM. Laurent Somon, Christopher Szczurek,

Mme Sylvie Vermeillet,

M. Jean Pierre Vogel.

Voir le numéro :

|

Sénat : |

416 (2024-2025) |

L'ESSENTIEL

La proposition de loi portant diverses dispositions en matière de gestion des milieux aquatiques et de prévention des inondations (Gemapi), déposée au Sénat le 10 mars dernier, a été renvoyée à la commission des lois, qui a délégué à la commission des finances l'examen au fond des articles 3 et 4. Il s'agit du volet fiscal de la proposition de loi, portant sur la taxe prévue à l'article 1350 bis du code général des impôts, dite « taxe Gemapi ».

La commission des finances, réunie le 27 mai 2025, a examiné le rapport de M. Laurent Somon, rapporteur pour avis.

I. FACE AUX INONDATIONS, LES EPCI DISPOSENT D'UN LEVIER FISCAL FACULTATIF : LA « TAXE GEMAPI »

A. LES INONDATIONS CONSTITUENT LE PRINCIPAL RISQUE AUQUEL SONT CONFRONTÉS LES FRANÇAIS ET LES COLLECTIVITÉS

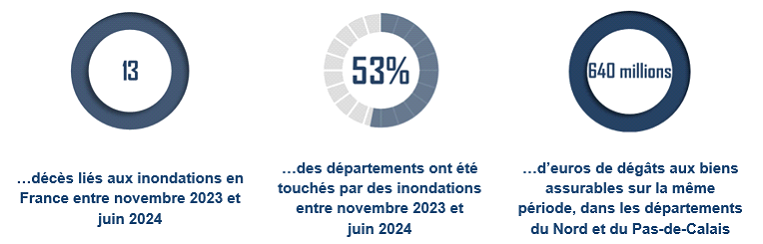

Les inondations constituent le principal aléa naturel en France : elles expliquent à elles seules environ la moitié de la sinistralité liée aux catastrophes naturelles depuis 1982.

Chiffres clés sur les inondations

Source : rapport d'information n° 775 (2023-2024) fait par MM. Jean-François Rapin et Jean-Yves Roux au nom de la mission d'information conjointe de contrôle de la commission de l'aménagement du territoire et du développement et de la commission des finances relative aux inondations

B. DE PLUS EN PLUS D'EPCI ONT RECOURS À LA « TAXE GEMAPI » POUR FINANCER LA COMPÉTENCE ÉPONYME

La taxe Gemapi est un impôt facultatif : l'organe délibérant de l'EPCI est libre de l'instituer ou non. Elle est également un impôt de répartition, c'est-à-dire que les élus délibèrent dans le but d'arrêter un produit (et non un taux), l'administration fiscale se chargeant ensuite de répartir ce produit entre les contribuables pour lever la taxe. Elle est enfin un impôt affecté au financement de la Gemapi : en conséquence, son produit ne peut être supérieur ni au montant des dépenses de Gemapi prévues, ni à 40 euros par habitant.

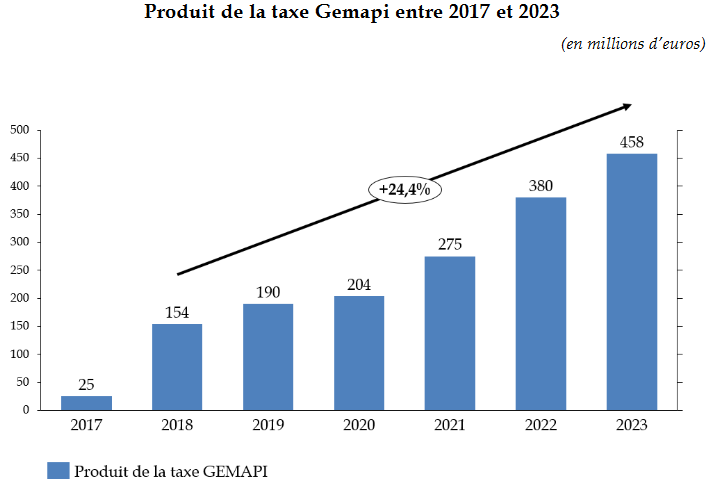

La taxe Gemapi constitue une ressource en croissance pour les collectivités territoriales. En effet, son taux de couverture progresse de manière continue depuis son instauration : en 2018, première véritable année de mise en oeuvre, 428 EPCI percevaient la taxe, ce qui représentait 34 %, tandis qu'en 2021, 665 EPCI l'avaient mise en place, ce qui représente un taux de couverture de 53 %. Selon la direction générale des collectivités locales (DGCL), ce sont environ trois quarts des EPCI de France qui lèvent la taxe Gemapi en 2024.

L'évolution concerne également le « taux » moyen de la taxe Gemapi. Il était de 6 euros par habitant en 2019, et de 7,5 euros en 2021, ce qui représente une progression même à couverture constante.

Ainsi, sous le double effet de la progression de son « taux » et de l'augmentation du nombre d'EPCI l'ayant institué, le produit de la taxe Gemapi connaît une dynamique très importante : il a triplé entre 2018 et 2023, soit un taux de croissance annuel moyen de 24,4 %.

Évolution du produit de la taxe Gemapi entre 2017 et 2023

(en millions d'euros)

Source : rapport de MM. Rapin et Roux au nom de la mission d'information sur les inondations

II. LA PROPOSITION DE LOI COMPORTE DEUX DISPOSITIONS EN MATIÈRE DE TAXE GEMAPI

A. TRAVAILLER EN COMMUN À DES SOLUTIONS POUR RÉSOUDRE LES DISPARITÉS TERRITORIALES EN MATIÈRE DE TAXE GEMAPI

L'article 3 de la présente proposition de loi demande au Gouvernement un rapport sur les modalités d'application de la taxe Gemapi. Ce rapport devra également préciser « les pistes d'évolution réglementaire permettant une répartition plus équitable de son produit et une harmonisation entre territoires, ainsi que les conditions d'instauration d'un fonds de péréquation de cette taxe à l'échelle des bassins versants. »

En effet, si la taxe Gemapi met en oeuvre une solidarité intercommunale, elle perpétue des disparités qui existent au sein d'un même bassin versant. Dans la mesure où les risques d'inondation sont plus prononcés à proximité d'un exutoire que dans la partie haute de la zone géographique, un EPCI près de l'embouchure d'un fleuve sera confronté à des dépenses plus importantes en matière de prévention des inondations, le contraignant plus fortement à instaurer la taxe Gemapi pour parvenir à les financer.

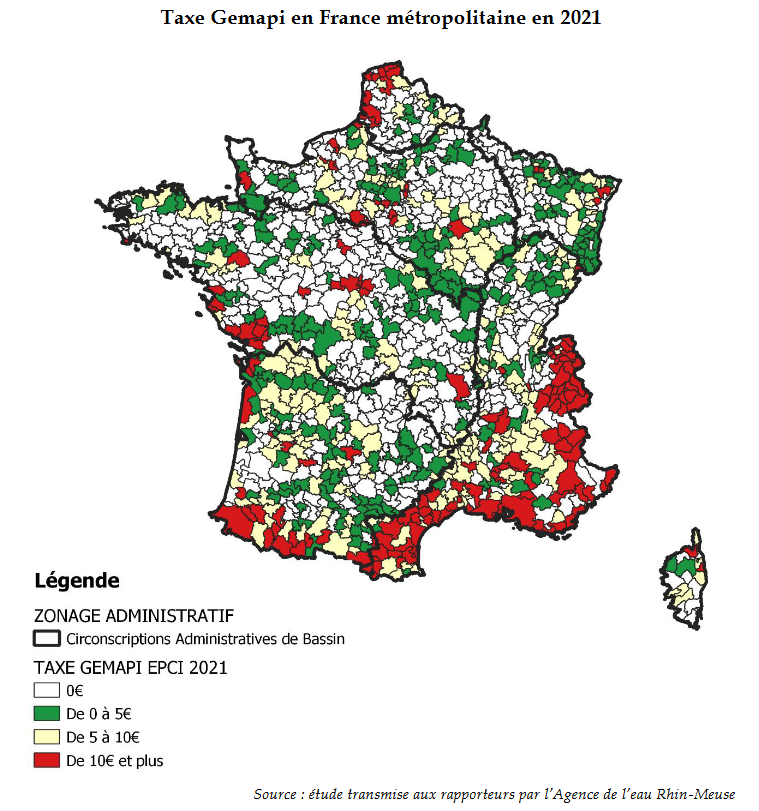

La majorité des EPCI qui lèvent la taxe Gemapi à un niveau supérieur à 10 euros se situent dans le bassin Rhône Méditerranée-Corse, au sud-ouest, en Vendée et dans les départements Nord et Pas-de-Calais. La région PACA est le territoire où le produit moyen de la taxe par habitant est le plus élevé, avec un taux de 14,8 euros par habitant, avec l'Occitanie où ce taux atteint 11,0 euros par habitant. Ces disparités avec les autres territoires illustrent les inégalités devant le risque d'inondations.

Disparités de pression fiscale au titre de

la taxe Gemapi

en France métropolitaine en 2021

Source : rapport de MM. Rapin et Roux au nom de la mission d'information sur les inondations

Plutôt que de proposer un dispositif de péréquation inspiré des propositions du rapport « Rapin-Roux » et de l'article 3 de la présente proposition de loi, le rapporteur a souhaité respecter la volonté des auteurs de la proposition, qui était d'ouvrir une réflexion partenariale avec le Gouvernement, tout en affirmant la responsabilité de l'État s'agissant de la solidarité nationale face aux inondations.

B. L'EXTENSION DU FINANCEMENT PAR LA TAXE GEMAPI À DE NOUVELLES COMPÉTENCES N'EST POUR LE MOMENT PAS POSSIBLE, FAUTE DE RECETTES SUFFISANTES

L'article 4 prévoit que la taxe Gemapi peut être utilisée pour financer, non plus seulement les missions qui relèvent de la compétence Gemapi stricto sensu, mais également les actions menées dans le cadre de la compétence « maîtrise des eaux pluviales et de ruissellement ou la lutte contre l'érosion des sols ».

Il permet également à l'EPCI, ou à défaut le syndicat ou le département à qui la compétence Gemapi a été transférée, de reverser la taxe Gemapi, en totalité ou partiellement, aux communes afin de financer la compétence relative à la maîtrise des eaux pluviales et la lutte contre l'érosion des sols.

Les deux versants de la gestion des eaux pluviales : synthèse

|

Gestion des eaux pluviales en aires urbaines |

Gestion des eaux pluviales en aires non urbaines |

|

|

Référence juridique |

Article L. 2226-1 du CGCT |

Article L. 211-7 du code de l'environnement |

|

Aire d'application (classification dans le plan local d'urbanisme) |

Zones urbaines ou à urbaniser |

Zones agricoles et zones naturelles |

|

Exercice de la compétence |

EPCI ou communes |

Tout niveau de collectivité territoriale |

|

Nécessité de création d'un réseau de collecte |

Oui |

Non |

|

Enjeux |

Assainissement, limitation de la pollution, maîtrise du ruissellement |

Protection des zones agricoles, protection de la biodiversité, maîtrise du ruissellement |

Source : commission des finances

Cependant, il n'apparaît pas que la taxe Gemapi soit en mesure d'absorber une nouvelle compétence. En effet, un grand nombre d'EPCI ne parviennent déjà pas aujourd'hui à financer les dépenses nécessaires pour la prévention des inondations, bien que le plafond de la taxe soit au maximum autorisé (40 euros par habitant). Jean-François Rapin et Jean-Yves Roux, rapporteurs de la mission conjointe de contrôle relative aux inondations pouvaient ainsi écrire : « le constat est quasiment unanime que les ressources financières permises par la taxe Gemapi ne sont pas suffisantes pour exercer les compétences relatives à la prévention des inondations. »1(*)

En outre, dès lors que le transfert de la compétence GEMAPI aux départements n'est pas permis par l'article 1er de la proposition de loi, le reversement de la taxe afférente aux communes n'est pas possible.

La commission des finances propose donc de supprimer l'article 4.

* 1 Rapport d'information n° 775 (2023-2024) fait par MM. Jean-François Rapin et Jean-Yves Roux au nom de la mission d'information conjointe de contrôle de la commission de l'aménagement du territoire et du développement et de la commission des finances relative aux inondations, page 98.