|

N° 138 SÉNAT SESSION ORDINAIRE DE 2020-2021 |

|

Enregistré à la Présidence du Sénat le 19 novembre 2020 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2021 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 15b COMPTE D'AFFECTATION SPÉCIALE : GESTION DU PATRIMOINE IMMOBILIER DE L'É TAT |

|

Rapporteur spécial : M. Albéric de MONTGOLFIER |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean Bizet, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 3360 , 3398 , 3399 , 3400 , 3403 , 3404 , 3459 , 3465 , 3488 et T.A. 500 Sénat : 137 et 138 à 144 (2020-2021) |

LES

PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

|

1. Le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » constitue le principal vecteur budgétaire de la politique immobilière de l'État (PIE) . Placé sous la responsabilité de la direction de l'immobilier de l'État (DIE), il vise à financer les opérations structurantes et l'entretien lourd du parc de l'État. Il repose sur deux grands principes de fonctionnement : l'impossibilité d'engager des dépenses sans recettes équivalentes et la mutualisation des produits de cession , avec des droits de tirage pour chaque ministère occupant. Au 31 décembre 2019, la surface totale des bâtiments de l'État était de 96,8 millions de mètres carrés , pour une valeur comptable estimée à 65,7 milliards d'euros . Le rapporteur spécial note que la connaissance du parc immobilier s'est fortement améliorée ces dernières années , même si d'importants progrès demeurent pour les opérateurs.

2.

Le compte d'affectation

spéciale est marqué par une baisse tendancielle de ses recettes

et de ses dépenses

. En 2021, les dépenses se

contracteraient de 38,48 % en crédits de paiement, une ampleur

encore inédite jusqu'ici. Elles seraient ainsi de

3. Le rapporteur spécial relève que les effets de la crise sur le CAS, en dépenses comme en recettes, sont encore peu évalués par la DIE . Il y a seulement eu une révision des produits de cession lors de la troisième loi de finances rectificative pour 2020 (de 280 millions d'euros à 220 millions d'euros), et des redevances domaniales (de 100 millions d'euros à 90 millions d'euros) . Selon les informations recueillies par le rapporteur spécial, les redevances domaniales, moins sensibles à la conjoncture en 2020, devraient excéder la prévision, ce qui ne sera pas le cas des produits de cession. La DIE ne dispose par ailleurs pas encore d'éléments consolidés sur l'impact de la crise sur les projets immobiliers, les éventuels retards, reports ou interruptions, alors même que le reconfinement pourrait accroître les délais. Dans le cadre du quatrième projet de loi de finances rectificative pour 2020, 32 millions d'euros de crédits de paiement seraient annulés. Toutefois, il faut relever que ces incertitudes conjoncturelles ne font qu'accentuer la diminution structurelle des crédits du CAS, au détriment du déploiement de la PIE .

4.

La politique immobilière de

l'État demeure éclatée et fragmentée.

Le

CAS n'est finalement qu'un outil minoritaire

: il

représente, suivant les années, de 8 % à

Le CAS ne suffit donc plus pour porter les grands projets de l'État dans le domaine immobilier : la rénovation des cités administratives est portée par le programme 348 de la mission « Transformation et fonction publiques » (39 cités administratives sélectionnées, pour un budget de 989 millions d'euros) et la rénovation thermique des bâtiments publics fait l'objet d'une action dans le programme 362 « Écologie » de la mission « Plan de relance ». L'enveloppe allouée aux bâtiments publics serait de 4 milliards d'euros, dont 2,7 milliards d'euros pour les bâtiments de l'État, soit bien plus que le CAS n'est en l'état actuel capable de mobiliser . Ces grands projets ne doivent pas conduire à remettre en cause la sanctuarisation des dépenses d'entretien , essentielle à la valorisation du patrimoine immobilier de l'État. La marginalisation du CAS interroge en revanche sur le modèle de gestion le plus à même de répondre aux objectifs de la PIE, y compris face aux ministères occupants. 5. En plus d'être marginalisé, le CAS est contourné dans ses règles mêmes de fonctionnement . Les produits de cessions sont en principe répartis à égalité entre les anciens ministères occupants et le compte d'affectation spéciale. Cette règle de gestion vise, en leur reversant une partie des produits issus de leurs actions de valorisation, à encourager les ministères à rationaliser leurs emprises et à respecter les principes de la politique immobilière de l'État. Hors, certains ministères (armées, Europe et affaires étrangères pour les biens situés à l'étranger) ou projets (plateau de Saclay) disposent de dérogations . D'autres bénéficient d'avances sur cession , comme le ministère de l'Europe et des affaires étrangères (100 millions d'euros au total) ou la présidence de la République (13,3 millions d'euros en 2021).

6. La crise a accentué l'urgence et la

nécessité pour la politique immobilière de l'État

de poursuivre trois transformations

. La première concerne la

diversification des modes de valorisation des biens non

inutilisés par l'État

, une préoccupation d'autant

plus impérative au regard de la diminution tendancielle des moyens du

CAS. Sur ce point, le rapporteur spécial se félicite de voir

enfin les choses évoluer, la commission des finances appelant depuis des

années à cette diversification. La seconde transformation

concerne la

transition énergétique

:

l'État s'est fixé des objectifs très ambitieux

d'économies d'énergie sur son parc (- 15 % d'ici 2022,

aux nouveaux modes d'organisation du travail (télétravail, espaces partagés, coworking , etc.). Cette réflexion doit accompagner de la rationalisation du parc, qui retient pour indicateur la surface utile nette par poste de travail. Pour le rapporteur spécial, il existe un quatrième enjeu, celui de la professionnalisation de la fonction immobilière : le défaut de compétences en la matière se révèle sans doute plus coûteux pour l'État que ce que nécessiterait cet investissement. |

|

L'article 49 de la loi organique relative aux lois de

finances (LOLF) fixe au

|

I. L'ÉVOLUTION DES RESSOURCES ET DES DÉPENSES DU COMPTE D'AFFECTATION SPÉCIALE, MARQUÉE PAR UNE DIMINUTION STRUCTURELLE, NÉCESSITE DE DÉPLOYER DE NOUVEAUX VECTEURS BUDGÉTAIRES POUR RÉPONDRE AUX OBJECTIFS DE LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT

A. LES RECETTES ET LES DÉPENSES DU COMPTE D'AFFECTATION SPÉCIALE « GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT », UNE BAISSE TENDANCIELLE QUE LA CRISE DEVRAIT CERTAINEMENT AGGRAVER

1. Un compte d'affectation spéciale dédié à la politique immobilière de l'État

a) Le compte d'affectation spéciale, vecteur budgétaire de la politique immobilière de l'État

Créé par la loi de finances pour 2006 1 ( * ) , le compte d'affectation spéciale (CAS) « Gestion du patrimoine immobilier de l'État » est l'instrument budgétaire de la politique immobilière de l'État . Placé sous la responsabilité de la direction de l'immobilier de l'État (DIE), il vise à financer les opérations de valorisation et la modernisation du parc immobilier de l'État en recourant, prioritairement, à la cession d'actifs.

Le compte d'affectation spéciale se compose de deux programmes :

- le programme 721 « Contribution des cessions immobilières au désendettement de l'État » porte la contribution du compte au désendettement de l'État. Avant que la loi de finances pour 2017 2 ( * ) ne supprime cette obligation, une fraction minimale des produits de cession (30 % à partir de 2014) devait obligatoirement être prélevée et reversée au budget général. Cependant, si ce programme n'est plus abondé depuis 2018 , il ne peut être supprimé, la loi organique relative aux lois de finances (LOLF) imposant qu'un compte d'affectation spéciale comporte au moins deux programmes 3 ( * ) ;

- le programme 723 « Opérations immobilières et entretien des bâtiments de l'État » porte les crédits destinés à financer les dépenses d'entretien à la charge du propriétaire, ainsi que les opérations immobilières structurantes réalisées sur le parc immobilier de l'État. Depuis 2017, ce programme intègre les dépenses d'entretien lourd, auparavant comptabilisées sur le programme 309 de la mission « Gestion des finances publiques et des ressources humaines ».

Seules les dépenses courantes d'entretien continuent de relever des budgets ministériels et du programme 333 « Moyens mutualisés des administrations déconcentrées » de la mission « Direction de l'action du Gouvernement ».

b) Des règles de fonctionnement spécifiques au service de la rationalisation du patrimoine immobilier de l'État

(1) Le principe de mutualisation des recettes

Les produits des cessions, qui constituent la principale ressource du compte, sont répartis à égalité entre les anciens ministères occupants et le compte d'affectation spéciale 4 ( * ) . Cette règle de gestion répond à un double objectif : a) mutualiser les recettes au profit des dépenses d'entretien du propriétaire et b) encourager les ministères à rationaliser leurs emprises et à respecter les principes de la politique immobilière de l'État , en leur reversant une partie des produits issus de leurs actions de valorisation.

Concrètement, chaque ministère et chaque préfecture de région dispose d'un budget opérationnel de programme (BOP) pour financer ses projets immobiliers, en partie appuyé sur les droits de tirage qui lui sont alloués sur les produits de cession encaissés sur le CAS. La part des produits réservés à chaque occupant sert surtout à financer des projets structurants. Les produits revenant exclusivement au CAS ainsi que les redevances domaniales sont réservés aux dépenses d'entretien.

(2) Les règles d'engagement comptable

L'exécution des dépenses d'un compte d'affectation spéciale est conditionnée à l'obtention préalable de recettes, dont le rythme d'encaissement peut s'avérer irrégulier , réduisant ainsi les marges de manoeuvre des gestionnaires. C'est pour cette raison qu'il a été décidé, au moins pour les dépenses d'entretien , de réintroduire de la flexibilité en octroyant une enveloppe de fonds aux responsables de BOP, et ce dès le début de l'exercice budgétaire.

Ce décalage explique également que le montant des restes à payer sur le compte soit important ( 519,15 millions d'euros à la fin de l'année 2019, soit un quasi-doublement du solde en un an ) : certains projets nécessitent que l'ensemble des autorisations d'engagement (AE) soit mobilisées, tandis que les crédits de paiement (CP) sont débloqués progressivement . Le rythme de couverture par des CP dépend alors du projet (opération structurante ou opération d'entretien) et de son échelon géographique (ministériel ou déconcentré). 61 % des CP ouverts en 2021 serviraient à couvrir des AE antérieures à 2021.

Les niveaux de couverture et l'évolution du solde des restes à payer sont, par définition, très incertains, puisqu'ils dépendent d'opérations immobilières elles-mêmes incertaines et du niveau de consommation effectif des crédits. En 2019, les AE avaient été sur-exécutées (+ 53 % par rapport à la prévision inscrite en 2019), du fait notamment du lancement de grandes opérations structurantes par le ministère des armées. Le solde des restes à payer pourrait néanmoins diminuer d'ici la fin de l'année 2020, pour atteindre 400 millions d'euros . La Cour des comptes estimait toutefois en 2019 que le niveau d'engagement était maîtrisé, moins de 5 % des passifs étant par ailleurs exigibles à moins d'un an 5 ( * ) .

2. À la baisse tendancielle des dépenses et des recettes du compte d'affectation spéciale s'ajoute l'impact de la crise économique et sanitaire

Comme l'illustre le tableau ci-dessous, les crédits inscrits au titre du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » poursuivent leur baisse tendancielle . Cette trajectoire est d'autant plus inquiétante que les dépenses se contractent d'une ampleur jusqu'ici inédite : - 38,48 % en crédits de paiement en loi de finances initiale pour 2021 , contre - 20,43 % en LFI pour 2019 et - 7,45 % en LFI pour 2020.

La baisse des recettes entre la LFI pour 2020 et le projet de loi de finances pour 2021 serait quant à elle plus maîtrisée, à - 2,63 % . Toutefois, ces prévisions, pour les produits de cession comme pour les redevances domaniales, ont été révisées lors de la troisième loi de finances rectificative (LFR III) pour 2020, pour tenir compte de l'impact de la crise sanitaire. Par rapport à la révision, les recettes augmenteraient de 5,7 % .

Le rapporteur spécial appelle néanmoins à la plus grande vigilance sur ces prévisions . Comme il le rappellera plus loin, elles ne prennent que peu en considération le contexte de crise que la France connait actuellement, et dont les répercussions sur le CAS pourraient être bien plus significatives que ce qui est aujourd'hui envisagé par le Gouvernement , surtout si le reconfinement se poursuit.

Évolution des dépenses et des recettes du CAS « Gestion du patrimoine immobilier de l'État » entre 2020 et 2021

(en millions euros et en %)

|

2020 (LFI) |

2020

|

2021

|

Part de l'action

|

Évolution 2021/2020 (LFI) |

|||

|

Dépenses |

|||||||

|

[721] Contribution des cessions immobilières au

désendettement

|

0 |

0 |

- |

||||

|

[723] Opérations immobilières et entretien des bâtiments de l'État |

AE |

428 |

285 |

- 33,41 % |

|||

|

CP |

447 |

275 |

- 38,48 % |

||||

|

11 - Opérations structurantes et cessions |

AE |

268 |

145 |

50,88 % |

- 45,90 % |

||

|

CP |

287 |

110 |

40,00 % |

- 61,67 % |

|||

|

12 - Contrôles règlementaires, audits, expertises et diagnostics |

AE |

22 |

18,7 |

6,56 % |

- 15,00 % |

||

|

CP |

22 |

20,7 |

7,53 % |

- 5,91 % |

|||

|

13 - Maintenance à la charge du propriétaire |

AE |

45 |

41 |

14,39 % |

- 8,89 % |

||

|

CP |

42 |

46 |

16,73 % |

9,52 % |

|||

|

14 - Gros entretien, réhabilitation, mise en conformité et remise en état |

AE |

93 |

80,3 |

28,18 % |

- 13,66 % |

||

|

CP |

96 |

98,3 |

35,75 % |

2,40 % |

|||

|

Total des dépenses |

AE |

428 |

285 |

- 33,41 % |

|||

|

CP |

447 |

275 |

- 38,48 % |

||||

|

Recettes |

|||||||

|

Produits des cessions immobilières |

280 |

260 |

280 |

0,00% |

|||

|

Produits de redevances domaniales |

100 |

90 |

90 |

-10,00% |

|||

|

Total des recettes |

380 |

350 |

370 |

- 2,63 % |

|||

|

Solde |

- 67 |

- 97 |

95 |

241,79 % |

|||

Source : commission des finances du Sénat, d'après les documents budgétaires

Hors contexte de crise, le rapporteur spécial note que les tendances observées les années précédentes se poursuivent :

- la baisse tendancielle des dépenses inscrites sur le CAS , qui n'est que le reflet de l'attrition de ses recettes. Cela risque de présenter à terme un danger pour la valorisation du patrimoine immobilier de l'État, moins de crédits étant en effet disponibles pour mener à bien des opérations structurantes ou d'entretien ;

- le solde du compte serait à nouveau positif en 2021 , après un exercice déficitaire en 2020. Toutefois, les prévisions pour 2021 sont fragiles et le solde annuel du compte a déjà connu plusieurs exercices en négatif. La bonne performance réalisée en 2019 lui octroie une marge de sécurité, mais qu'il faut regarder et traiter avec prudence ;

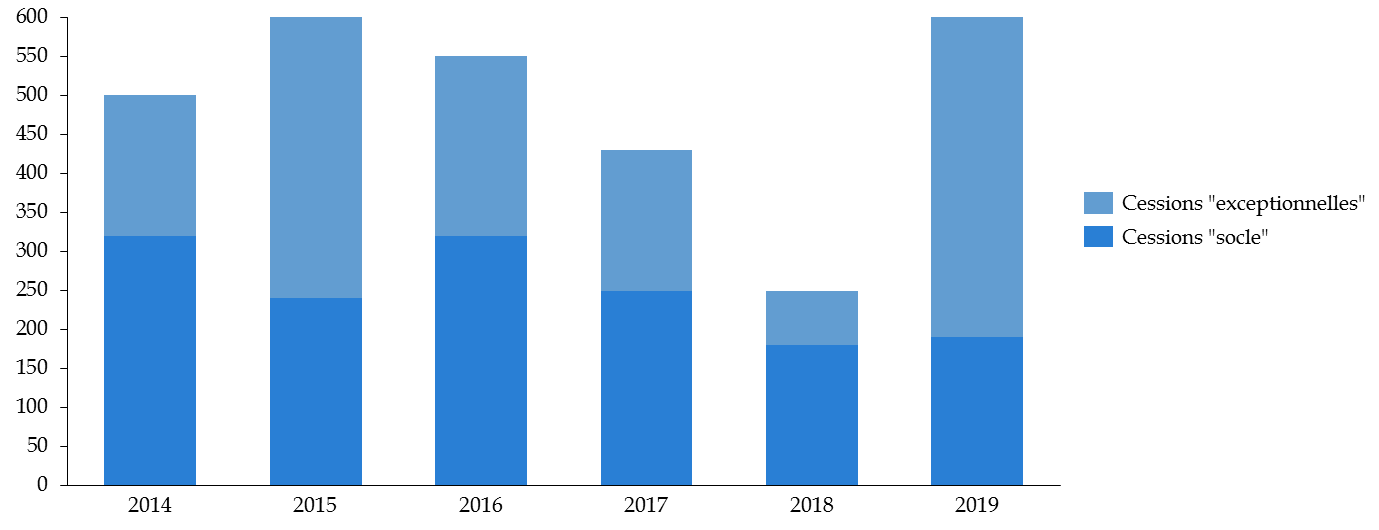

-

la stabilisation, au mieux, des produits de

cession

, vecteur historique du financement du compte d'affectation

spéciale. Au regard de la tendance observée ces dernières

années, hors cessions exceptionnelles, le rapporteur spécial

estime que

la prévision pour 2021 est très optimiste,

surtout compte tenu des incertitudes pesant sur le marché

immobilier. Les produits de cession dépendent en effet de plus en plus

fortement de la vente de biens « prestigieux ».

En

2019, sur les 613 millions d'euros encaissés par le CAS au titre des

produits de cession, 70 % provenaient de la vente de deux biens

(l'îlot Saint-Germain pour 368 millions d'euros et l'hôtel de

Seignelay pour 61 millions d'euros), sur les 704 biens cédés

cette même année. Si la majorité des biens vendus sont, en

volume, des terrains, les bureaux représentent une part

prépondérante des biens cédés en valeur

(75 % en 2019).

Produits des cessions « socle » et

« exceptionnelles »

6

(

*

)

entre 2014 et 2019

(en millions d'euros)

Source : commission des finances du Sénat, d'après l'avis du Conseil de l'immobilier de l'État sur le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État (février 2020)

a) Une trajectoire de recettes inquiétante

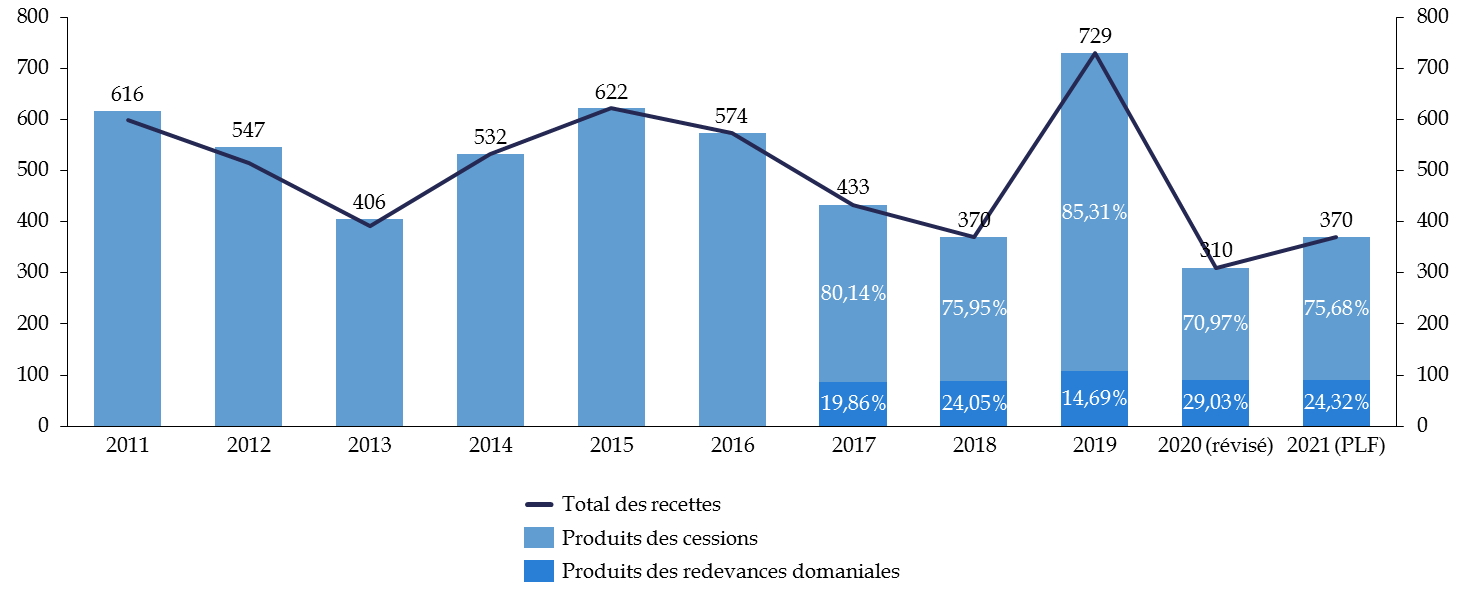

Pour pallier la diminution structurelle des produits de cession, le CAS bénéficie depuis 2017 d'une partie des redevances domaniales ou des loyers perçus par l'État . Ces redevances proviennent des concessions ou des autorisations de toute nature de la compétence du représentant du ministre chargé du budget dans le département, des concessions de logement dont l'État est propriétaire ou locataire et des locations d'immeubles de son domaine privé, ainsi que des redevances et loyers du domaine public et privé dont le ministre des armées est le gestionnaire.

Afin d'assurer la durabilité de cette ressource, la direction de l'immobilier de l'État (DIE) a expliqué au rapporteur spécial s'être engagée dans une « politique de dynamisation des redevances », de manière à continuer à valoriser le parc de l'État et d'assurer une ressource pérenne au CAS. Prévues à l'origine pour compenser l'intégration des dépenses du programme 309 « Entretien des bâtiments de l'État » au sein du compte d'affectation spéciale, ces ressources sont devenues structurellement indispensables au compte. Elles représentent une part stabilisante des recettes du CAS , même si elles ne seront pas suffisantes pour assurer la pérennité du modèle du compte d'affectation spéciale.

Évolution des recettes du CAS « Gestion du patrimoine immobilier de l'État »

(en millions d'euros et en %)

Source : commission des finances du Sénat, d'après les documents budgétaires

Les recettes des produits de cession peuvent par ailleurs être affectées par le système de décote qui s'applique sur la cession de certains biens du patrimoine immobilier de l'État. Entre 2013 et 2019, ce système a représenté, pour l'État, un effort financier de 228 millions d'euros , pour la construction de 11 000 logements, dont 8 200 logements sociaux.

|

Le système de la décote sur les cessions des biens de l'État Ce système comprend en réalité deux mécanismes : - aux termes de l'article 95 de la loi du 18 janvier 2005 de programmation pour la cohésion sociale, l'État peut céder un terrain de son domaine privé, bâti ou non, pour un prix inférieur à sa valeur vénale afin de favoriser la production de logements. La part de la décote, qui peut atteindre l'intégralité de la valeur vénale du bien, est négociée de gré à gré ; - à ce principe général s'ajoute une décote « de droit ». En effet, conformément au dispositif dit de « décote Duflot », introduit par la loi n° 2013-61 du 18 janvier 2013 relative à la mobilisation du foncier public en faveur du logement et au renforcement des obligations de production de logement social, des personnes morales peuvent bénéficier de la décote sur certains terrains éligibles, à condition qu'y soient réalisés des programmes de construction de logements sociaux. Source : Cour des comptes, réponses au questionnaire budgétaire du rapporteur spécial |

Comme l'illustre le graphique ci-dessous, l'effort financier de l'État est très variable d'une année sur l'autre. Sur le premier semestre 2020, il y a eu deux cessions avec décote.

Évolution du montant annuel de décote et

du nombre d'opérations

soumises à décote depuis

2013

(en unités et en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

La forte variation du taux annuel moyen de décote s'explique , selon les informations transmises au rapporteur spécial, par les caractéristiques mêmes des opérations réalisées dans l'année , par exemple la valeur du bien, la mixité sociale du projet, les facteurs de renchérissement du coût de construction ou encore la zone géographique. Avant son plafonnement, la décote pouvait aller jusqu'à 100 % 7 ( * ) du prix du bien, par exemple pour une opération avec 100 % de logements en prêt locatif aidé d'intégration en zone tendue. Le montant de décote annuel tend toutefois à diminuer : le pic constaté en 2018 provient en grande partie d'une décote là-aussi « exceptionnelle », de 56,7 millions d'euros sur une partie de l'îlot Saint-Germain.

Pour limiter le coût pour l'État et le détournement de cette procédure, le Parlement a voté en 2019 8 ( * ) un mécanisme de plafonnement, précisé par décret 9 ( * ) , et soutenu par le rapporteur spécial . La commission des finances est en effet chaque année très réservée sur ce système et sur son efficacité réelle pour la politique du logement social, d'autant que cela revient à priver le CAS de recettes au profit d'une politique publique qu'il n'est pas supposé porter .

Le mécanisme de plafonnement tient compte du coût moyen du logement social et s'applique lorsqu'une collectivité territoriale, un établissement public ou encore une société disposent de réserves foncières ou de biens susceptibles d'accueillir un programme de logements sociaux. D'après les informations transmises au rapporteur spécial, il est encore trop tôt pour évaluer ce mécanisme de plafonnement, aucune des cessions n'y ayant encore été soumise.

Il convient également, pour le rapporteur spécial, de bien réserver l'octroi d'une décote aux terrains situés en zone tendue, ce qui n'est pas toujours le cas selon le Conseil de l'immobilier de l'État. Ce dernier regrette également les conséquences de ce mécanisme de décote sur la disponibilité des crédits. Il nuit en effet aux recettes que le CAS pourrait potentiellement mobiliser pour financer les dépenses d'entretien du parc.

Des biens peuvent enfin être cédés à l'euro symbolique. Il s'agit des terrains militaires, au profit le plus souvent des collectivités territoriales. En 2019, ce taux de décote de 100 % sur le prix a représenté un effort financier de 17,6 millions d'euros.

b) Une sanctuarisation des dépenses d'entretien

Dans le PLF 2021, plus de 35 % des crédits de paiement, soit 98,3 millions d'euros seraient alloués à l'action 14 « Gros entretien, réhabilitation, mise en conformité et remise en état » . Non seulement la part de ce poste de dépenses dans le CAS serait en hausse entre 2020 et 2021, mais le montant de crédits ainsi ouverts permettrait de respecter la cible que s'est fixée le CAS en matière de dépenses d'entretien, soit au moins 30 % des dépenses du compte.

Le rapporteur spécial soutient cette sanctuarisation des dépenses d'entretien, essentielles pour éviter la dépréciation des biens et pour continuer de valoriser le patrimoine immobilier de l'État. La DIE s'est également donnée pour objectif de maintenir l'ensemble des dépenses d'entretien du propriétaire au niveau de 160 millions d'euros , un objectif qui serait atteint en 2021 si tous les crédits ouverts sur les actions 12 à 14 du programme 723 étaient consommés. Encore faut-il que nous exécutions bien ces dépenses.

Pour le rapporteur spécial, cela doit autant passer par des projets structurants, de grande ampleur, que par des plus petits projets ou opérations d'entretien . Pour cela, il est impératif de disposer des compétences nécessaires . La DIE a elle-même admis, devant le rapporteur spécial, que c'était l'un des principaux problèmes auxquels elle faisait face : le défaut de professionnalisation de la fonction immobilière . Dans les ministères, ce sont très souvent des personnels non spécialisés qui s'occupent de cette fonction support. Depuis plusieurs années, la commission des finances interroge la DIE sur ce point, sans que ne soient constatés de progrès significatifs. Le rapporteur spécial le regrette : le coût supplémentaire que représenterait cette professionnalisation serait très certainement plus que compensé par les améliorations ainsi permises en termes de gestion et d'entretien du parc. Cette logique doit aussi emporter avec elle la massification des marchés d'entretien conclus par l'État.

Le rapporteur spécial relève par ailleurs un changement de périmètre dans les dépenses du CAS : dès 2021, l'intégralité des crédits immobiliers du ministère des armées seront inscrits sur les programmes du budget général de la mission « Défense » . À noter que le ministère des armées bénéficiait déjà de dérogations. Il peut par exemple, jusqu'au 31 décembre 2025, utiliser les ressources du CAS pour financer les investissements des infrastructures opérationnelles de la défense nationale, au détriment de la part affectée aux opérations immobilières.

Ainsi, entre la loi de finances pour 2020 et le projet de loi de finances pour 2021, le niveau des AE sur les actions 12 à 14 présente une diminution de plus de 20 millions d'euros, qui s'expliquerait entièrement par le transfert au ministère des armées. En effet, une enveloppe globale de 20 millions d'euros sur ces actions était accordée chaque année à ce ministère. Il en va de même pour la baisse de 130 millions d'euros en AE et en CP pour l'action 11, qui correspond aux opérations structurantes et cessions.

Toutefois, le rapporteur spécial remarque que la diminution des AE et des CP ouverts en 2021 sur cette action est d'une ampleur significativement plus élevée que le simple effet de ce transfert vers le ministère des armées . La baisse de 46 % des AE et de 62 % des CP sur cette action illustre plus largement la difficulté de l'État à continuer à mener des opérations structurantes sur son parc immobilier.

|

Les principales opérations structurantes prévues pour 2021 Les principales opérations à financer sur l'action 11 « Opérations structurantes et cessions » en autorisations d'engagement, un préalable nécessaire au déblocage des crédits de paiement, seraient les suivantes : - 18,5 millions d'euros pour la cité du renseignement du ministère de l'intérieur ; - 8,8 millions d'euros pour le ministère de l'économie, des finances et de la relance ; - 7,8 millions d'euros pour les opérations de la Gendarmerie nationale ; - 5,2 millions d'euros pour des travaux de la région Ile-de-France à Créteil. Source : documents budgétaires |

Un indicateur de performance relatif à l'effort d'entretien du parc immobilier par l'État propriétaire est présenté depuis 2019 dans le document de politique transversale relatif à la politique immobilière de l'État (PIE). Il calcule ce taux d'entretien en rapportant, par mètre carré de surface utile brute, les dépenses immobilières de gros entretien-renouvellement consacrées au parc immobilier de l'État. Le rapporteur spécial regrette de voir ce taux d'effort diminuer d'année en année (32,86 euros en 2017, contre 28,29 euros en 2019), alors même que les dépenses d'entretien sont primordiales à la valorisation du patrimoine immobilier de l'État . Il est par ailleurs dommageable que l'indicateur ne retienne pas d'éléments de comparaison sur ce taux d'effort ou d'indicateur d'efficacité de ces dépenses. La sanctuarisation constatée au niveau du CAS ne se traduit donc pas encore par un engagement similaire sur le périmètre de l'État (cible de long-terme à 30 euros).

3. L'effet conjoncturel de la crise sanitaire et économique liée à l'épidémie de covid-19 ne fait qu'accentuer ces tendances structurelles

Le rapporteur spécial souhaite ici insister sur l'impact de la crise sanitaire et économique liée à l'épidémie de Covid-19 sur la structure du CAS . De prime abord, l'impact serait assez limité : une baisse du produit de cessions estimée à 60 millions d'euros (de 280 millions d'euros en LFI pour 2020 à 220 millions d'euros en LFR III) et une baisse des redevances domaniales limitée à 10 millions d'euros (de 100 millions d'euros à 90 millions d'euros). En 2021, la prévision en recettes retrouverait son niveau d'avant crise pour les cessions (280 millions d'euros), mais pas pour les redevances domaniales, qui seraient légèrement en baisse (90 millions d'euros).

Cependant, le rapporteur spécial considère que ces prévisions doivent être prises avec la plus grande précaution : elles sont à la fois partiellement faussées et emplies d'incertitudes . Que ce soit dans les documents budgétaires ou lors de son audition par le rapporteur spécial, la direction de l'immobilier de l'État fait part de sa grande difficulté, voire de son incapacité, à évaluer l'impact de la crise sanitaire et économique sur le niveau des recettes et des dépenses du CAS, et donc in fine sur son solde et sur ses objectifs. Cela vaut à la fois pour l'année 2020 et pour l'année 2021. À tout le moins peut-elle affirmer que « la crise sanitaire du printemps 2020 pèsera manifestement sur ces montants », ce qui ne constitue pas un élément de surprise pour le rapporteur spécial. La question est bien de savoir comment et, surtout, dans quelle ampleur, d'autant que la crise ne ferait ainsi qu'aggraver les difficultés structurelles du CAS .

Selon les informations transmises par la DIE, il est également impossible de mesurer l'impact de l'annulation partielle des redevances domaniales dues par les occupants du domaine public de l'État, prévue par la troisième loi de finances rectificative pour 2020 10 ( * ) . Il devrait cependant être limité : les occupants du secteur du tourisme représentent environ un cinquième des redevances domaniales (environ 20 millions d'euros). La majorité des pourvoyeurs de redevances sont donc peu concernés par cette annulation (fermes de panneaux photovoltaïques, fréquences ou opérateurs). L'impact se verra donc davantage en 2021 puisqu'une partie des redevances pour les occupations liées à des activités de nature économique est calculée à partir du chiffre d'affaires des occupants en n -1 . Or, le dynamisme de ces recettes en 2020 permet de compenser la chute de l'activité, il pourrait en être de même pour 2021.

Ainsi, les encaissements de redevances pour l'année 2020 , soit près de 96 millions d'euros à la fin du mois d'octobre, dépassent déjà la prévision révisée pour 2020 (90 millions d'euros) et pourrait être proche de celle constatée en 2019 (107 millions d'euros).

Pour les cessions, la cible révisée à 220 millions d'euros, qui tient compte de l'interruption, voire de la suspension, de certains projets pourrait s'avérer trop haute. D'après les données transmises lors de son audition par le directeur de l'immobilier de l'État , le CAS comptabilise à la fin du mois d'octobre environ 126 millions d'euros de produits de cessions immobilières . Des projets de cessions ont en effet été suspendus, voire annulés, du fait de la crise économique et sanitaire. De plus, et le rapporteur spécial considère que c'est tout à fait légitime, la partie « cessions immobilières » ne faisait pas partie des activités jugées prioritaires par la direction générale des finances publiques (DGFiP) dans le plan de continuité d'activité qu'elle avait mis en place durant le confinement.

L'impact conjoncturel est donc bien moins fort sur les redevances domaniales que sur les produits de cessions .

La DIE a par ailleurs lancé une enquête

auprès des responsables du budget opérationnel pour qu'ils lui

fassent remonter une estimation des projets susceptibles d'être

reportés, retardés ou annulés du fait de la crise. Il n'y

a eu, parmi les répondants, qu'un taux très faible d'estimations

chiffrées et les calendriers doivent être actualisés, au

fur et à mesure.

Autant dire, et le rapporteur spécial le

regrette, que la vision consolidée de l'impact de la crise se fera

attendre

. Il est toutefois certain que certains chantiers ont dû

être repoussés, notamment lors du premier confinement. Dans le

quatrième projet de loi de finances rectificative pour 2020,

il

est ainsi prévu d'annuler 32 millions d'euros de crédits de

paiement

(7 % de ceux ouverts en LFI) pour tirer les

conséquences des sous-consommations constatées du fait de la

crise sanitaire. Le rapporteur spécial relève néanmoins

que

des

sous-consommations sur les dépenses du CAS sont

fréquemment constatées en loi de règlement

(- 20

% en 2019, - 17 % en 2018), crise sanitaire ou non.

D'après la DIE, c'est seulement lors des prochains exercices que l'on pourra constater les effets de la crise sur la valorisation du patrimoine immobilier de l'État, que ce soit lors d'une cession ou lors du recours à une autre modalité de valorisation (ex. location longue durée). Il faudra à la fois tenir compte du décalage de certains projets, des effets de rattrapage, mais aussi de l'impact différentié selon les territoires, par exemple entre une zone tendue et une zone non-tendue ou selon le type de biens.

L'effet conjoncturel de la crise sanitaire et économique liée à l'épidémie de covid-19 accentue les tendances structurelles du CAS . Au 31 août 2020, 271 biens ont été cédés, pour un montant de 107 millions d'euros 11 ( * ) , soit à peine 50 % de la cible fixée pour l'année 2020 (220 millions d'euros). Le rapporteur spécial demeure très réservé quant à la possibilité pour la DIE, hors cessions exceptionnelles et inattendues, de rattraper son retard d'ici la fin de l'année , d'autant moins avec le reconfinement et ses impacts encore trop incertains sur le marché de l'immobilier. Aux mois d'avril et de mai 2020, le nombre de cessions avait chuté à respectivement 7 et 20, contre 51 en mars et en juin. Il ne s'agit pas non plus, dans ce contexte très perturbé, de vendre à tout prix.

* 1 Article 47 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 2 Article 42 de la loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017.

* 3 Article 21 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 4 Il existe plusieurs exceptions à ce principe général.

* 5 Cour des comptes, note d'analyse de l'exécution budgétaire 2019 du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État ».

* 6 La DIE considère que les cessions supérieures à 25 millions d'euros relèvent de la catégorie des cessions « exceptionnelles ».

* 7 Suite à la loi n° 2013-61 du 18 janvier 2013 relative à la mobilisation du foncier public en faveur du logement et au renforcement des obligations de production de logement social, la décote avait en effet été déplafonnée. Elle pouvait désormais représenter jusqu'à la totalité de la valeur vénale du bien contre 35 % auparavant.

* 8 Article 274 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 9 Décret n° 2019-1460 du 26 décembre 2019 relatif au plafonnement de la décote prévue à l'article L. 3211-7 du code général de la propriété des personnes publiques.

* 10 Article 1 er de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.

* 11 126 millions d'euros à la fin du mois d'octobre d'après les informations transmises au rapporteur spécial lors de l'audition du directeur de l'immobilier de l'État.