II. UNE EXÉCUTION 2022 ET 2023 MARQUÉE PAR UN ÉCART HISTORIQUEMENT ÉLEVÉ ENTRE LE DÉFICIT DES ROBSS ET L'EXCÉDENT GLOBAL DES ASSO

A. UN DÉFICIT DES ROBSS ET DU FSV ENCORE ÉLEVÉ EN 2022 ET 2023

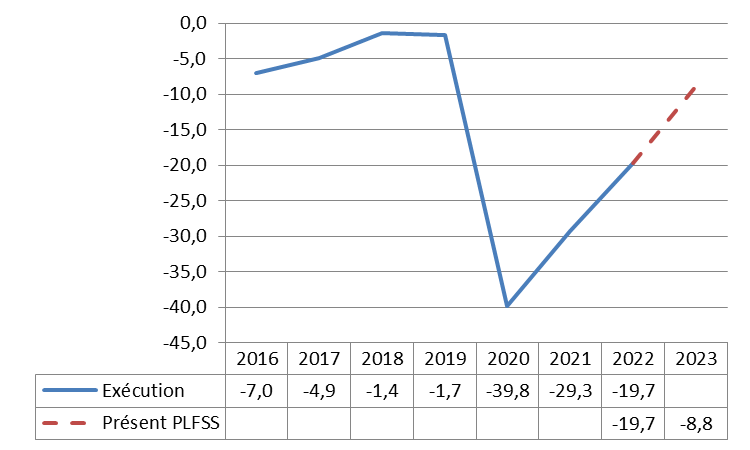

1. En 2022, un déficit des Robss et du FSV de 19,7 milliards d'euros

Pour la première fois, le présent PLFSS ne comprend pas de première partie relative aux comptes du dernier exercice révolu. En effet, les comptes 2022 sont les premiers à avoir fait l'objet d'un projet de loi d'approbation des comptes de la sécurité sociale (Placss), rejeté par chacune des deux Assemblées en juin et juillet 2023 (cf. supra).

Selon le PLFSS 2024, le déficit des Robss et du FSV a été de 19,7 milliards d'euros en 2022.

La quasi-totalité de l'augmentation du déficit en 2022 par rapport à la situation d'avant la crise sanitaire provenait de l'assurance maladie.

L'exécution 2022 a fait l'objet de développements détaillés dans le rapport14(*) de la rapporteure générale sur le Placss.

2. En 2023, un déficit temporairement ramené à 8,8 milliards d'euros, du fait de la quasi-disparition des dépenses liées à la crise sanitaire

Selon le présent PLFSS, le déficit des Robss et du FSV passerait de 19,7 milliards d'euros en 2022 à 8,8 milliards d'euros en 2023.

La commission des affaires sociales ne dispose pas de données d'exécution suffisamment récentes15(*) lui permettant d'apprécier le réalisme de cette estimation.

Toutefois ces prévisions sont cohérentes avec l'évolution spontanée des recettes et des dépenses habituellement constatée, le fort impact de la revalorisation de certaines prestations du fait de l'inflation de 2022 et la quasi-disparition des dépenses directement liées à la covid-19 (qui passeraient de 11,7 milliards d'euros en 2022 à moins d'1 milliard d'euros en 2023).

Solde des Robss et du FSV (exécution et présent PLFSS)

(en milliards d'euros)

Remarque : comme indiqué dans le rapport de la rapporteure générale sur le Placss 2022, les soldes pour 2020 et 2021 doivent être respectivement majoré et minoré de 5 milliards d'euros, conformément au montant figurant dans la LFSS 2023 (correction apportée par le Sénat pour prendre en compte le refus de la Cour des comptes de certifier les comptes 2021 de la branche recouvrement, en raison d'une erreur sur l'exercice d'imputation de cotisations des indépendants). Le Gouvernement refusant de prendre en compte cette modification dans les textes ultérieurs, on retient dans le présent rapport les montants erronés figurant dans les documents annexés au présent PLFSS pour ne pas compliquer la comparaison des tableaux et graphiques.

Source : LFSS des années concernées, présent PLFSS

a) Un déficit 2023 provenant de la branche maladie et dans une moindre mesure de la branche vieillesse

Le déficit correspondrait très majoritairement à celui de la branche maladie, celui de la branche vieillesse, bien qu'en augmentation, demeurant nettement moins élevé.

La branche autonomie passerait ponctuellement en déficit.

Prévisions de solde des différentes branches par le présent PLFSS

(en milliards d'euros)

|

2022 |

2023 |

|

|

Maladie |

- 21,0 |

- 9,5 |

|

Accidents du travail et maladies professionnelles |

1,7 |

1,9 |

|

Vieillesse |

- 3,9 |

- 1,9 |

|

Famille |

1,9 |

1 |

|

Autonomie |

0,2 |

- 1,1 |

|

Toutes branches (hors transferts entre branches) |

- 21,0 |

- 9,6 |

|

Toutes branches (hors transferts entre

branches), |

- 19,7 |

- 8,8 |

Source : PLFSS 2024

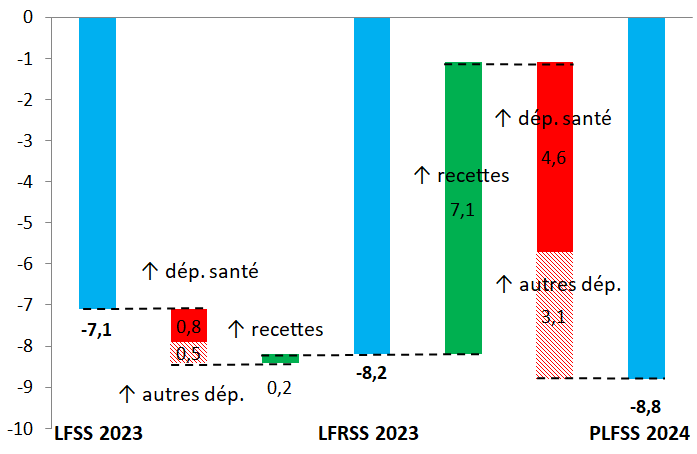

b) Par rapport à la LFSS 2023, une révision à la hausse du déficit de 1,7 milliard d'euros, résultant d'une révision à la hausse des recettes pour 7,3 milliards d'euros et des dépenses (essentiellement de santé) pour 9 milliards d'euros

La prévision de déficit des Robss et du FSV pour 2023, de 7,1 milliards d'euros selon la LFSS 2023, a été portée à 8,2 milliards d'euros par la LFRSS 2023 et est désormais de 8,8 milliards d'euros.

Paradoxalement, la révision des prévisions effectuée par la LFRSS 2023 (déficit des Robss et du FSV revu à la hausse de 1,1 milliard d'euros), qui réformait les retraites, ne concerne que marginalement la branche vieillesse (dont la prévision de déficit a été revue à la hausse de seulement 0,2 milliard d'euros, du fait de dépenses supplémentaires partiellement compensées par des recettes supplémentaires), la principale révision concernant la branche maladie (déficit revu à la hausse de 0,8 milliard d'euros16(*)). En effet, comme indiqué dans l'annexe B de la LFSS 2023, les prévisions prenaient en compte « l'objectif d'une élévation progressive de l'âge effectif de départ en retraite ». Par ailleurs, le coût de la hausse du minimum contributif prenait le pas à court terme sur les premières économies attendues par l'application des mesures d'âge à compter du 1er septembre 2023.

L'Ondam 2023, de 244,1 milliards d'euros selon la LFSS 2023, a été revu à la hausse à 244,8 milliards d'euros par la LFRSS 2023, et est estimé à 247,6 milliards d'euros en 2023 (ce qui représente un dépassement de 3,5 milliards d'euros par rapport à la LFSS 2023).

Le graphique ci-après synthétise les principaux facteurs d'évolution depuis la LFSS 2023.

Facteurs d'évolution du solde

rectifié des Robss et du FSV en 2023

par rapport à la LFSS

2023

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat

* 14 Rapport n° 789 (2022-2023), 28 juin 2023.

* 15 Les comptes mensuels de la sécurité sociale transmis le 5 octobre 2023 à la rapporteure générale (et mis en ligne par la DSS) indiquent la situation à la fin du deuxième trimestre 2023.

* 16 Il s'agissait en particulier de la prolongation des mesures d'urgence concernant la rémunération du temps de travail de nuit dans les établissements de santé, qui devaient initialement prendre fin au 31 mars 2023. Les prévisions de dépenses de médecine de ville ont en outre été revues à la hausse.