TROISIÈME

PARTIE

LE SUIVI DE LA PERFORMANCE

DE LA DÉPENSE DE

L'ÉTAT

L'introduction dans le droit budgétaire d'une démarche de performance est une des principales innovations de la loi organique relative aux lois de finances (LOLF) du 1er août 200154(*). Cette démarche d'évaluation qui vise à lier les crédits votés en loi de finances aux résultats de l'action publique s'inscrit dans une perspective de pilotage par la performance des dépenses de l'État.

Cette démarche de performance est en particulier consacrée dans la loi organique par les articles 51 et 54 de la LOLF qui prévoient respectivement l'obligation pour le Gouvernement de joindre au projet de loi de finances transmis au Parlement, pour chaque programme, un projet annuel de performances (PAP) qui précise « les objectifs poursuivis » et « les résultats obtenus et attendus » mesurés au moyen « d'indicateurs précis » et l'obligation de joindre au projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année, pour chaque programme, les rapports annuels de performances (RAP) rendant compte des résultats obtenus aux regards des objectifs fixés.

Pour autant, depuis l'entrée en vigueur de la LOLF pour l'exercice budgétaire de l'année 2006, il y a dix-huit ans, le suivi de la performance de la dépense publique n'a pas produit les résultats espérés en matière de rationalisation voire de pilotage par la performance des dépenses de l'État. Malgré le constat très réservé établi par la Cour des comptes dans un rapport publié en 2011 faisant état du fait que « cinq ans après la mise en oeuvre de la LOLF, la mesure des résultats [...] ne rend pas compte aujourd'hui de la qualité de service perçue par les citoyens »55(*), la démarche de performance n'a pas été suffisamment améliorée et un rapport récent publié par la Cour des comptes en décembre 2023 dresse le même constat en estimant que la présentation des crédits budgétaires par destination « assortie d'objectifs et d'indicateurs de performance n'a pas permis d'orienter les discussions budgétaires vers l'efficacité voire même l'efficience des services et dispositifs financés »56(*).

Pour l'exercice 2023, le projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année et les données transmises au rapporteur général57(*) ne permettent pas d'inverser ce constat. Sur les 1 941 sous-indicateurs de performance existants, seuls 1 354 sont exploitables au regard de l'incomplétude des données relatives à la performance. Par surcroît, et malgré un niveau limité d'ambition dans la fixation de ces sous-indicateurs, seulement 659 des cibles exploitables ont été atteintes par l'administration. Il est donc regrettable que l'architecture actuelle de construction du budget ne permette pas de mieux tenir compte de la performance dans le pilotage des dépenses publiques.

I. LE CARACTÈRE INCOMPLET ET LARGEMENT INEXPLOITABLE DES INDICATEURS JUSTIFIE UNE RÉFORME STRUCTURELLE DU DISPOSITIF DE SUIVI DE LA PERFORMANCE POUR RENFORCER SA PORTÉE EFFECTIVE

A. LE DISPOSITIF DE SUIVI DE LA PERFORMANCE DE LA DÉPENSE PUBLIQUE EST RENDU ILLISIBLE PAR LE TROP GRAND NOMBRE D'INDICATEURS ET LE MANQUE DE PERTINENCE DE CERTAINS D'ENTRE EUX

En prévision de l'entrée en vigueur de la LOLF, la direction du budget, la Cour des comptes et les commissions des finances des deux assemblées parlementaires avaient élaboré un cadre commun de suivi de la performance et de définition des indicateurs associés, présenté dans le « guide de la performance » publié en juin 2004. Ce cadre commun prévoyait notamment des critères pour la conception des indicateurs de performance qui doivent être pertinents, utiles, solides et vérifiables. Il prévoyait également de distinguer trois catégories d'indicateurs :

- les indicateurs socio-économiques, qui mesurent la performance du point de vue du citoyen, c'est-à-dire la capacité à atteindre un objectif d'intérêt général ;

- les indicateurs de qualité de service, qui mesurent la performance du point de vue de l'usager du service publique ;

- les indicateurs d'efficience, qui mesurent la performance du point de vue du contribuable, c'est-à-dire la capacité à réduire les coûts associés à une activité donnée.

Les différents travaux d'examen global de la démarche de performance consacrée par la LOLF, menés notamment par la Cour des comptes58(*) et la commission des finances du Sénat59(*), convergent pour dresser le constat d'un trop grand nombre de sous-indicateurs budgétaires. En effet, le foisonnement des indicateurs fait obstacle à un pilotage stratégique des dépenses de chaque programme et une démarche de réduction du nombre de sous-indicateurs est nécessaire pour resserrer le dispositif de suivi de la performance et renforcer sa portée stratégique.

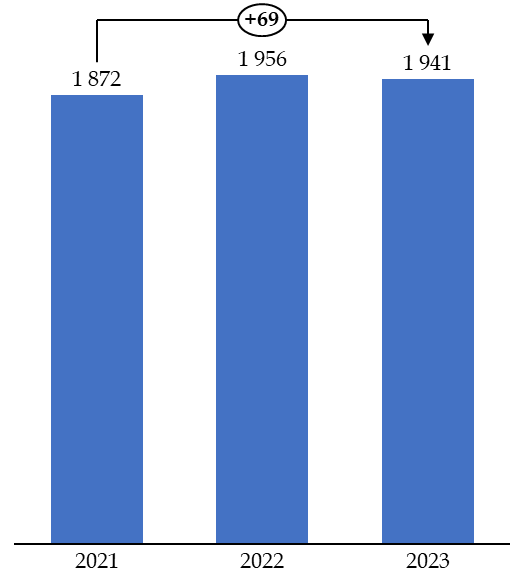

Pour l'exercice 2023, le nombre de sous-indicateurs60(*) est de 1 941, soit quinze de moins par rapport à l'exercice précédent. L'évolution du nombre de sous-indicateurs depuis 2021 témoigne d'une hausse, en dépit de la nécessité d'engager une dynamique de réduction significative du nombre de ces indicateurs pour resserrer le dispositif de suivi de la performance autour d'objectifs stratégiques susceptible de servir d'instrument de pilotage de la dépense de l'État.

Nombre total de sous-indicateurs de performance

Source : commission des finances, d'après la documentation budgétaire

Il est par surcroît à relever que certains indicateurs de performance retenus par les responsables de programme ne permettent de mesurer l'efficacité des dépenses du budget de l'État.

Le rapporteur souligne que plusieurs sous-indicateurs ne sont pas pertinents pour évaluer l'efficacité de la dépense dès lors qu'ils mesurent des résultats sans lien direct avec le montant des crédits votés.

Par exemple, le sous-indicateur 2.1.1 « Évolution des mandats des opérations de maintien de la paix (OMP) » du programme 105 « Action de la France en Europe et dans le monde » de la mission « Action extérieure de l'État » mesure le nombre de mandats d'opérations de maintien de la paix autorisées par le Conseil de sécurité des Nations unies clôturés par rapport au nombre de mandats ouvert pendant l'exercice budgétaire. À l'évidence, l'évolution du nombre d'opérations de maintien de la paix (OMP) dans le monde est un phénomène dont les causes d'évolution sont multifactorielles, qui résulte à la fois de l'évolution du contexte géostratégique mondial et d'éléments conjoncturels liés aux équilibres régionaux et diplomatiques. Il est par suite illusoire d'espérer un pilotage budgétaire stratégique des crédits du programme 105 « Action extérieure de l'État » fondé sur l'évolution de cet indicateur qui n'apparaît pas pertinent et qui devrait évoluer dans le cadre des prochains projets de loi de finances au bénéfice d'un sous-indicateur permettant de mesurer l'efficacité des dépenses publiques financées par le programme.

Autre exemple d'indicateur qui ne permet pas de mesurer l'efficacité de la dépense de l'État, le sous-indicateur 1.1 « Effet de levier exprimé sur la totalité du fonds » du programme 380 « Fonds d'accélération de la transition écologique dans les territoires » de la mission « Écologie, développement et mobilité durables » mesure le montant total des projets réalisés rapporté au montant des subventions versées par le « Fonds vert ». Or cet indicateur ne tient pas compte des autres financements publics susceptibles d'être accordés aux porteurs de projets qui peuvent être financés directement (notamment pour la DSIL et la DETR) ou indirectement par l'État (notamment par les agences de l'eau et l'Ademe). Par suite, « l'effet de levier » affiché ne correspond pas à la mobilisation d'investissements privés encouragés par l'aide publique et il ne tient pas compte du risque de substitution des aides du Fonds vert à d'autres dispositifs d'aide publique.

Enfin, il est à relever que le dispositif de suivi de la performance des dépenses de l'État mis en place dans le cadre de la procédure budgétaire est insuffisamment articulé avec d'autres dispositifs mis en place par le Gouvernement dans le but de mesurer l'efficacité de l'action publique et de rendre des comptes sur l'utilisation des deniers publics.

En premier lieu, le budget de l'État finance 438 opérateurs, c'est-à-dire des organismes ayant une activité de service public, majoritairement financés par l'État et sur lesquels l'État exerce un contrôle direct. Ce contrôle direct de l'État se traduit pour un nombre important d'opérateurs par la signature entre l'opérateur et son ministère de tutelle d'un contrat d'objectifs et de performance (COP) qui intègre des indicateurs de performance relatifs à l'activité de l'opérateur. Malgré les recommandations formulées dans le « guide de la performance » publié par la direction du budget, le rapporteur général constate que l'exercice de fixation des indicateurs de performance des opérateurs est insuffisamment articulé avec l'exercice de fixation des indicateurs de performance du budget de l'État. Par exemple, alors que la politique spatiale financée par le programme 193 « Recherche spatiale » est essentiellement financée à travers la subvention budgétaire versée au Centre national d'études spatiales (CNES), le contrat d'objectifs et de performance (COP) 2022-2025 du CNES ne reprend pas tous les indicateurs du programme et introduit de nouveaux indicateurs qui n'ont pas été intégrés au dispositif de suivi de la performance du programme. Le dédoublement de la démarche de performance entre les indicateurs budgétaires et les indicateurs contractuels fixés aux opérateurs alourdit la charge administrative associée au suivi de la performance et réduit la lisibilité et l'utilité des indicateurs relatifs à la performance de la dépense de l'État.

En second lieu, le Gouvernement a dressé dans la circulaire du Premier ministre du 19 septembre 202261(*) une liste de soixante politiques prioritaires, en consacrant un principe de transparence relatif aux objectifs et aux résultats de ces politiques publiques. Le suivi de ces politiques prioritaires du Gouvernement (PPG) repose sur la publication et la mise à jour régulière d'un « baromètre de l'action publique ».

Le rapporteur général souligne que le dispositif de suivi des PPG constitue un référentiel supplémentaire qui vient s'ajouter aux indicateurs des programmes budgétaires et aux contrats d'objectifs et de performance (COP) des opérateurs publics. Le manque de coordination entre ces dispositifs induit une complexité croissante du suivi de la performance des dépenses de l'État au risque de constituer une « bureaucratie lolfienne »62(*), selon la formule du président Arthuis.

Pour prendre en exemple une des politiques prioritaires du Gouvernement et sans être exhaustif, le Gouvernement a établi un tableau de bord spécifique relatif à la politique « Déployer France 2030 ». Alors que ce tableau de bord comporte 25 indicateurs, seul un indicateur est publié sur le « baromètre de l'action publique » et cet indicateur mesure l'activité de l'administration et non son efficacité. Par surcroît, les indicateurs des projets annuels de performances (PAP) des programmes budgétaires 424 « Financement des investissements stratégiques » et 425 « Financement structurel des écosystèmes d'innovation » , qui financent le déploiement du plan France 2030, ne sont pas coordonnés avec les indicateurs retenus dans le cadre du référentiel des PPG ce qui nuit fortement à la lisibilité du suivi de la performance et abouti à un dispositif dans lequel les indicateurs sont trop nombreux, ne sont pas coordonnés entre eux et sont souvent inexploitables.

* 54 Loi organique n°2001-692 du 1er août 2001 relative aux lois de finances.

* 55 Cour des comptes, novembre 2011, La mise en oeuvre de la loi organique relative aux lois de finances (LOLF) : un bilan pour de nouvelles perspectives, p. 192.

* 56 Cour des comptes, décembre 2023, La préparation et le suivi du budget de l'État : redonner une place centrale à la maîtrise des dépenses, p. 48.

* 57 Réponses au questionnaire du rapporteur général.

* 58 Cour des comptes, novembre 2011, La mise en oeuvre de la loi organique relative aux lois de finances (LOLF) : un bilan pour de nouvelles perspectives.

* 59 Sénat, commission des finances, n°220 (2004-2005), 2 mars 2005, Rapport d'information sur les objectifs et les indicateurs de performance de la LOLF, au rapport de M. Jean Arthuis.

* 60 Les données exploitées dans cette partie sont issues de la synthèse chiffrée publiée conjointement au projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année 2023 sur le site de la direction du budget.

* 61 Circulaire n°6373/SG du Premier ministre relatif aux politiques prioritaires du Gouvernement du 19 septembre 2022.

* 62 Sénat, commission des finances, n°220 (2004-2005), 2 mars 2005, Rapport d'information sur les objectifs et les indicateurs de performance de la LOLF, au rapport de M. Jean Arthuis.