B. L'ANNÉE 2023 A VU LA POURSUITE DE L'APPLICATION DE MODALITÉS DE GESTION BUDGÉTAIRE D'EXCEPTION, NON JUSTIFIÉES PAR LA SITUATION

Les premières années du quinquennat 2017-2022, si elles avaient repoussé les mesures de redressement des comptes publics, avaient du moins amélioré certaines pratiques budgétaires en limitant les sous-budgétisations et en évitant de prendre des décrets d'avance en cours d'année, au profit d'une loi de finances rectificative promulguée un peu plus tôt en fin d'année. La commission des finances avait alors approuvé ces pratiques qui amélioraient la lisibilité de la gestion budgétaire.

Force est de constater que ces bonnes intentions n'ont guère duré. La crise sanitaire a servi de prétexte pour mettre en place des pratiques budgétaires qui éloignent de plus en plus l'exécution budgétaire du texte présenté en début d'année au Parlement.

L'année 2023 ne fait pas exception : reports de crédits, annulation en cours d'année, « pilotage » de fin d'année ont contribué à éloigner les crédits mis à disposition des ministères et consommés par eux de ceux présentés dans les lois de finances de l'année. Une conséquence est l'écart de plus en plus grand entre la parole publique d'un ministère de l'économie et des finances qui persiste à parler de maîtrise des finances publiques, s'appuyant par exemple sur des annulations illusoires de crédits, et la réalité de comptes de plus en plus dégradés.

1. La pratique abusive des reports de crédits par le précédent Gouvernement a faussé la portée de l'autorisation parlementaire

En application du principe d'annualité budgétaire, l'article 15 de la loi organique relative aux lois de finances (LOLF) prévoit dans son premier alinéa que « les crédits ouverts et les plafonds des autorisations d'emplois fixés au titre d'une année ne créent aucun droit au titre des années suivantes ». En conséquence, les crédits non consommés pendant un exercice devraient être annulés, la loi de finances de l'année suivante ouvrant les crédits nécessaires. Ce n'est qu'à titre de dérogation que, sur un programme budgétaire donné, les crédits de paiement autres que de personnel peuvent être reportés à hauteur de 3 % des crédits initiaux.

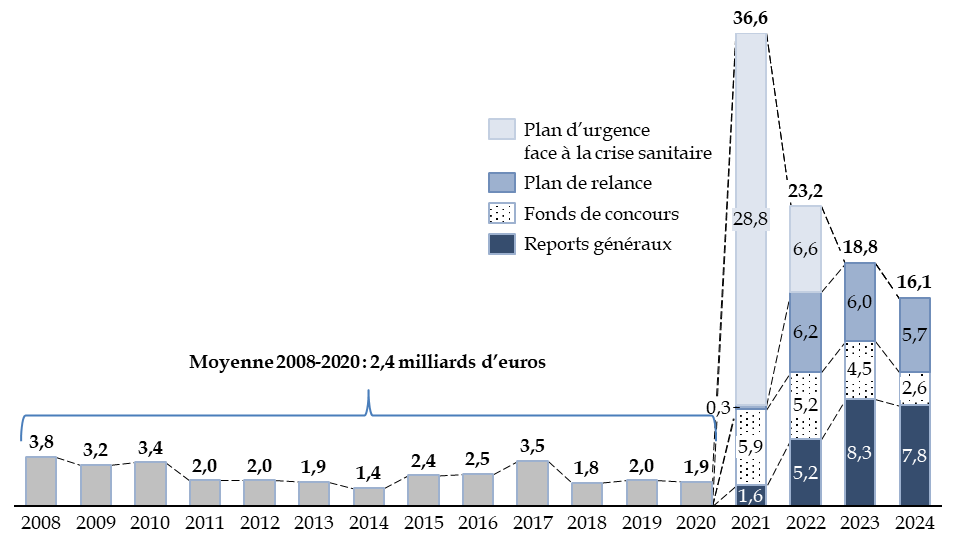

Avant la crise sanitaire, le montant des crédits reportés était d'un niveau très limité par rapport au montant des crédits ouverts et qui n'appelait pas de commentaire particulier.

Crédits reportés depuis l'exercice précédent

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

En 2020, des crédits considérables ouverts pour la mission « Plan d'urgence face à la crise sanitaire » au cours de quatre lois de finances rectificatives successives n'ont été que très partiellement utilisés et le Gouvernement a fait le choix, qui pouvait alors paraître acceptable au nom de l'urgence et de la situation exceptionnellement incertaine en fin d'année, de reporter une grande partie de ces crédits, pour un montant de 28,8 milliards d'euros.

Cette pratique a été reprise, de manière très contestable, au cours des années suivantes pour les crédits de la mission « Plan de relance », dont la mise en oeuvre était plus lente que le rythme présenté en loi de finances, mais aussi pour un grand nombre des missions budgétaires. Le montant des reports hors plan d'urgence, plan de relance et fonds de concours est ainsi passé de 1,6 milliard d'euros en 2021 à quelque 8 milliards d'euros en 2023 et 2024, ce qui témoigne d'une diffusion progressive dans l'ensemble des ministères d'une pratique qui n'avait été admise qu'à titre exceptionnel pour les mesures d'urgence.

Alors que le précédent Gouvernement affirme que « le niveau des reports poursuit son reflux »42(*), les reports de crédits se sont en réalité imposés comme un mode de gestion courante des crédits dans les ministères.

Les documents auxquels le rapporteur général a pu avoir accès lors de son contrôle budgétaire sur pièces et sur place à Bercy le 21 mars dernier permettent ainsi de constater que, dès l'été, les services du ministère de l'économie et des finances établissent des prévisions de crédits qui seraient reportés à l'année suivante et que les demandes faites par les autres ministères sont la plupart du temps satisfaites par des décrets pris entre le 1er janvier et le 15 mars.

Cette pratique nuit grandement à l'autorisation parlementaire et à la lisibilité des comptes. Par exemple, le déficit affiché dans la loi de finances initiale ne prend en compte, par convention, que le solde entre les recettes prévisionnelles et les crédits ouverts par la même loi de finances initiale, alors que le déficit réel dépendra notamment des crédits reportés et consommés43(*).

Il est donc nécessaire de choisir. Soit le Gouvernement parvient à ramener les reports de crédits à un niveau conforme à l'esprit de la loi organique, soit il doit présenter, dès la loi de finances initiale, une estimation du niveau des crédits reportés, de manière globale et pour chaque mission budgétaire.

2. D'une manière générale, se sont développées des pratiques d'enveloppes de budgétisation permettant de redéployer des crédits sans passer par une loi de finances rectificative

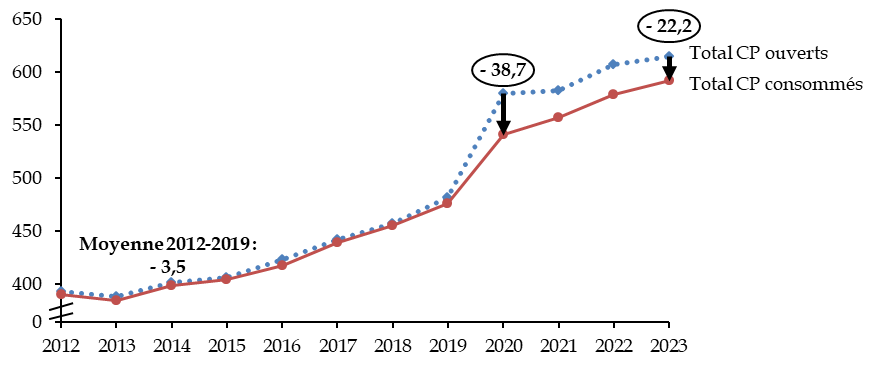

Depuis 2020, l'écart entre les crédits ouverts en cours d'année et les crédits effectivement consommés, qui était auparavant limité à moins de 1,3 % des crédits ouverts, s'est fortement accru pour atteindre 3 à 7 % des crédits ouverts.

Si l'écart a été largement dû, en 2020, à l'ouverture de crédits considérables au titre du plan d'urgence, dont une partie n'a pas été utilisé, ce phénomène s'est poursuivi les années suivantes malgré la réduction progressive des programmes d'urgence qui aurait dû entraîner une normalisation de la gestion budgétaire.

Comparaison des crédits ouverts et des crédits consommés

(en milliards d'euros)

Source : commission des finances, à partir des annexes aux projets de loi de règlement ou de résultats de la gestion

L'écart de - 22,2 milliards d'euros, soit 3,6 % des crédits ouverts, est largement dû, en 2023, aux reports de crédits : l'écart entres les crédits ouverts hors reports44(*) est de - 3,5 milliards d'euros seulement.

Or, cet écart s'auto-entretient d'une année à la suivante, car il permet de reporter une masse importante de crédits non consommés.

Plusieurs mécanismes classiques peuvent expliquer ces sous-consommations, tels que les retards pris dans des opérations d'investissements (travaux immobiliers, chantiers informatiques).

Certaines sous-exécutions sont toutefois dues à des ouvertures de crédit excessives, par exemple sur la dotation pour dépenses accidentelles et imprévisibles, fixée à un niveau de 1,0 milliard d'euros en crédits de paiement alors que le niveau habituel était plutôt de l'ordre de 100 millions d'euros, et qui n'a quasiment pas été utilisée.

La Cour des comptes note ainsi une « tendance affirmée à la constitution d'enveloppes budgétaires globales mobilisables à tout moment »45(*).

Le programme 367 « Financement des opérations patrimoniales en 2024 sur le compte d'affectation spéciale « Participations financières de l'État » » de la mission « Économie » a ainsi disposé de 2 milliards d'euros, exclusivement par report de crédits, qui n'ont pas été utilisés mais reportés à 2024.

Cette tendance est caractéristique de la gestion de la mission « Plan de relance », constituée de très gros programmes, dépourvus de lignes directrices claires, à l'intérieur duquel les réallocations de crédit peuvent se faire librement par l'administration.

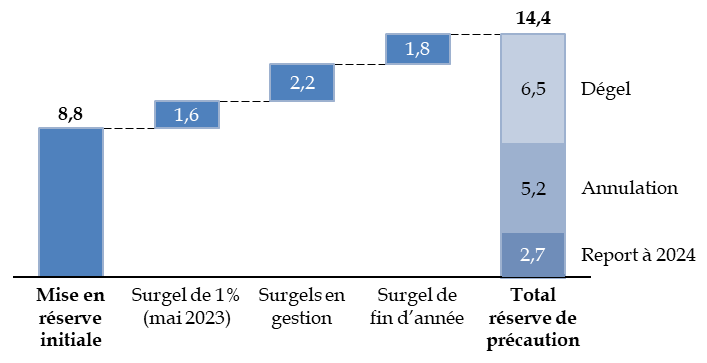

3. L'exécution budgétaire a été marquée par des surgels qui ont rendu indisponibles des crédits au-delà de la mise en réserve initiale

Comme l'avait indiqué le projet de loi de finances initial dans son exposé général, le taux de mise en réserve initiale a été réhaussé en 2023 à un niveau de 3,5 % sur les crédits hors masse salariale. Selon les informations communiquées par le ministre chargé des comptes publics46(*), un taux réduit de 0,5 % a été appliqué à certains programmes47(*), notamment ceux dont les crédits portent très majoritairement des dépenses de guichet ; sur les autres programmes, le taux de mise en réserve a été porté à 5 %, afin de garantir le maintien du niveau global de la réserve à 3,5 %. Certains programmes ont toutefois été exonérés de mise en réserve48(*).

Le taux a été maintenu à 0,5 % pour les crédits de masse salariale.

La réserve initiale s'est ainsi établie, hors titre 2, à un niveau global de 9,6 milliards d'euros en autorisations d'engagement et 8,8 milliards d'euros en crédits de paiement sur le budget général.

Cette réserve initiale a été complétée par des mesures de surgel, conduisant à une mise en réserve globale de 14,4 milliards d'euros en crédits de paiement49(*).

Constitution et utilisation de la réserve de précaution en 2023

(en milliards d'euros)

Source : commission des finances, à partir du rapport sur le budget de l'État de la Cour des comptes

Sur ce montant, 6,5 milliards d'euros ont été « dégelés » en cours d'année afin de permettre leur utilisation par les ministères, 5,2 milliards d'euros ont été annulés par la loi de finances de fin de gestion et 2,7 milliards d'euros ont été reportés à 2024.

4. Le décret d'annulation pris le 18 septembre 2023 n'a pas permis de réaliser de véritables économies

Le 18 septembre 2023, le Gouvernement a annulé par décret un montant de 4,8 milliards d'euros en autorisations d'engagement et de 5,0 milliards d'euros en crédits de paiement50(*). Selon le ministère de l'économie, des finances et de la souveraineté industrielle et numérique, ce décret avait pour objet de « sécuriser la trajectoire budgétaire votée en loi de finances pour 2023 »51(*).

Cette affirmation peut surprendre, car les crédits annulés ne correspondaient pas à une véritable économie, mais plutôt à la constatation d'une sous-exécution. L'ensemble de ces crédits, ou la plus grande partie d'entre eux, n'auraient certainement pas été consommée, même en l'absence d'annulation, et auraient donc été annulés en fin d'année ou, selon l'usage introduit par le Gouvernement alors en fonction, reportés à l'exercice suivant.

Crédits annulés par le décret du 21 septembre 2023

(en milliards d'euros)

Source : commission des finances, à partir du décret d'annulation

Le programme 134 « Développement des entreprises et régulations » de la mission « Économie », a été doté en loi de finances initiale de 6,3 milliards d'euros de crédits de paiement, dont 4,0 milliards d'euros apportés par amendement lors de la discussion du projet de loi de finances initiale afin de d'accroître les crédits dédiés au guichet de soutien aux entreprises pour le paiement de leurs factures d'électricité et de gaz. À ces crédits se sont ajoutés 3,2 milliards d'euros de crédits non consommés en 2022 et reportés sur l'exercice 2023. Les dépenses de guichet s'avérant moins élevées que prévu, les crédits ont été en grande partie annulés, d'abord par le décret précité du 21 septembre 2023 pour 4,0 milliards d'euros, puis par la loi de finances de fin de gestion52(*) pour 0,4 milliard d'euros. Ces annulations ont permis d'améliorer la présentation budgétaire et, peut-être, d'éviter des reports de crédits à l'année suivante ; elles n'ont entraîné, par elles-mêmes, aucune économie puisque ces crédits n'auraient de toute manière pas été consommés.

De même, l'annulation de 700 millions d'euros sur la dotation pour dépenses accidentelles et imprévisibles tirait les conséquences de la non-utilisation de ce programme qui, comme on l'a vu supra, avait été très fortement doté en loi de finances initiale. Ce programme a lui aussi fait l'objet d'une annulation supplémentaire de crédits de 200 millions d'euros en loi de finances de fin de gestion.

Quant à l'annulation de 300 millions d'euros sur le programme 723 « Opérations immobilières et entretien des bâtiments de l'État » de la mission « Gestion du patrimoine immobilier de l'État », elle résultait, selon les termes même du rapport accompagnant le décret, d'une constatation « de l'exécution 2022 et du rythme de décaissement observé sur 2023 », de sorte que ces crédits n'auraient, eux non plus, pas été consommés même si le décret n'avait pas été pris.

Il apparaît donc que le décret d'annulation n'a pas eu d'effet sur le solde budgétaire en 2023 et qu'il a seulement anticipé des annulations de crédit qui auraient aussi bien pu être réalisées dans le cadre de la loi de finances de fin de gestion.

5. La norme de dépenses a été respectée parce que les dispositifs d'aide avaient été dimensionnés à un niveau très supérieur aux besoins effectivement constatés

Le Gouvernement affirme avoir tenu la norme de dépenses grâce à plusieurs mesures : surgel de crédits, décret d'annulation, annulations nettes dans la loi de finances de fin de gestion, suivi et pilotage renforcés de l'exécution des dépenses en fin de gestion53(*).

De fait, sur le périmètre des dépenses de l'État (PDE) défini par la loi de programmation des finances publiques, la dépense a été de 489,1 milliards d'euros, contre 496,1 milliards d'euros en loi de finances initiale.

La raison de ce respect formel de la norme de dépenses résulte toutefois plus de la constatation de sous-exécutions déjà mentionnées que d'un effort d'économie ou d'un pilotage de fin de gestion.

L'écart de 7 milliards d'euros est dû en effet pour 1,3 milliard d'euros à une moindre consommation sur les prélèvements sur recettes à destination des collectivités territoriales, notamment sur les « filets de sécurité » pour faire face à l'inflation, pour 1,1 milliard d'euros à des effets favorables en recettes et une sous-exécution au titre de la politique de cohésion favorisant un moindre prélèvement sur recettes au profit de l'Union européenne.

S'agissant des crédits ministériels, les dépenses de guichet et régimes d'aide avaient été dimensionnés en loi de finances initiale à un niveau bien plus élevé que les montants qui ont finalement été nécessaires, d'où des sous-consommations de 2,8 milliards d'euros sur le guichet d'aide aux électro-intensifs, de 1,5 milliard d'euros sur l'indemnité carburant, les chèques énergie et MaPrimeRénov'.

Enfin, la mission « Crédits non répartis », dotée en loi de finances initiale de 1,1 milliard d'euros, n'a été utilisée qu'à hauteur de 33 millions d'euros.

Quant aux mesures de pilotage de fin de gestion, elles ont surtout consisté à reporter certaines dépenses à l'exercice suivant, comme l'ont indiqué le président et le rapporteur général de la commission des finances dans leur rapport précité remis en conclusion de la mission d'information sur la dégradation des finances publiques. C'est tout particulièrement le cas pour la mission « Défense », où 1,6 milliard d'euros de dépenses ont été suspendues jusqu'à la fin de l'exercice. De même, le financement de la fin du guichet « aide aux entreprises énergo-intensives », porté par la mission « Économie », a été reporté à 2024 pour un montant de 2,4 milliards d'euros.

* 42 Exposé des motifs du projet de loi relatif aux résultats de la gestion pour 2023, p. 24.

* 43 Plus précisément, le solde exécuté est égal à la différence entre, d'une part, les recettes et, d'autre part, la somme des crédits ouverts par les lois de finances de l'année et des crédits reportés depuis l'exercice précédent, desquels sont retranchés les crédits annulés pendant l'exercice et les crédits reportés à l'exercice suivant.

* 44 C'est-à-dire les crédits ouverts par les lois de finances initiale, rectificative ou de fin de gestion, ou encore par fonds de concours (FDC) et attribution de produits (ADP).

* 45 Cour des comptes, rapport sur le budget de l'État en 2023, reprenant un constat déjà fait dans son rapport sur le budget de l'État en 2022.

* 46 Courrier au président et au rapporteur général de la commission des finances, en date du 10 mars 2023.

* 47 Programme 109 « Aide à l'accès au logement » de la mission « Cohésion des territoires », programme 156 « Gestion fiscale et financière de l'État et du secteur public local » de la mission « Gestion des finances publiques » et programme 304 « Inclusion sociale et protection des personnes » de la mission « Solidarité, insertion et égalité des chances ».

* 48 Il s'agit des programmes portant des crédits finançant la charge de la dette et des programmes des missions « Crédits non répartis », « Pouvoirs publics », « Plan de relance » et « Investir pour la France de 2030 ».

* 49 Cour des comptes, rapport sur le budget de l'État en 2023, p. 110.

* 50 Décret n° 2023-883 du 18 septembre 2023 portant annulation de crédits.

* 51 Rapport relatif au décret n° 2023-883 du 18 septembre 2023 portant annulation de crédits, présenté par le ministre de l'économie, des finances et de la souveraineté industrielle et numérique.

* 52 Loi n° 2023-1114 du 30 novembre 2023 de finances de fin de gestion pour 2023.

* 53 Projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année 2023, exposé général.