II. LES RECETTES DE L'ÉTAT DIMINUENT DE 6,1 MILLIARDS D'EUROS ENTRE 2022 ET 2023

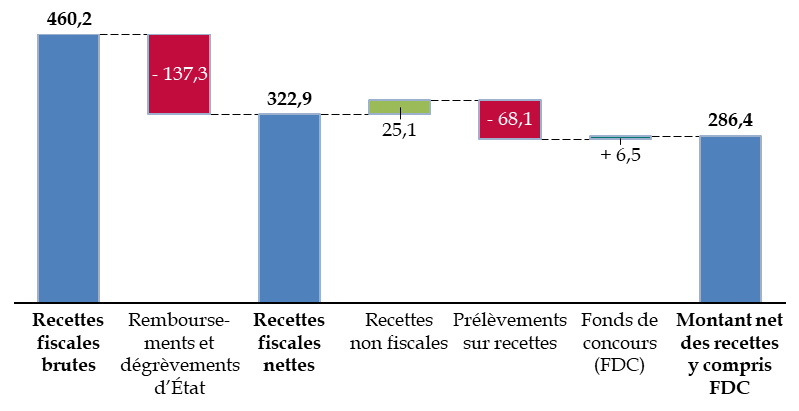

Le montant net des recettes du budget général est en 2023 de 286,4 milliards d'euros, contre 287,5 milliards d'euros en 2022, soit une baisse de 1,1 milliard d'euros.

Ce montant comprend les recettes fiscales brutes nettes des remboursements et dégrèvements et les recettes non fiscales, desquelles sont soustraits les prélèvements sur recettes à destination des collectivités territoriales et de l'Union européenne. Ce montant comprend également les recettes issues de fonds de concours.

Recettes brutes, nettes et prélèvements sur recettes

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de règlement pour 2023

A. LES RECETTES FISCALES CONNAISSENT UN REFLUX, PHÉNOMÈNE RARE HORS CRISE MAJEURE

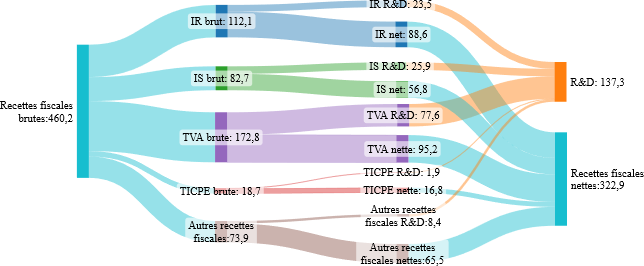

Les recettes fiscales nettes ont été en 2023 de 322,9 milliards d'euros, égales aux recettes fiscales brutes d'un montant de 460,2 milliards d'euros, dont sont retirées 137,3 milliards d'euros de remboursements et dégrèvements d'État30(*), provenant de chacune des cinq grandes catégories d'impôts.

Passage des recettes fiscales brutes aux recettes fiscales nettes

(en milliards d'euros)

IR : impôt sur le revenu. IS : impôt sur les sociétés. TICPE : taxe intérieure de consommation sur les produits énergétiques. TVA : taxe sur la valeur ajoutée. R&D : remboursements et dégrèvements d'État.

Source : commission des finances, à partir des données communiquées par le Gouvernement. Seule la part revenant à l'État est comptabilisée pour les impôts partagés entre plusieurs entités (TVA, TICPE)

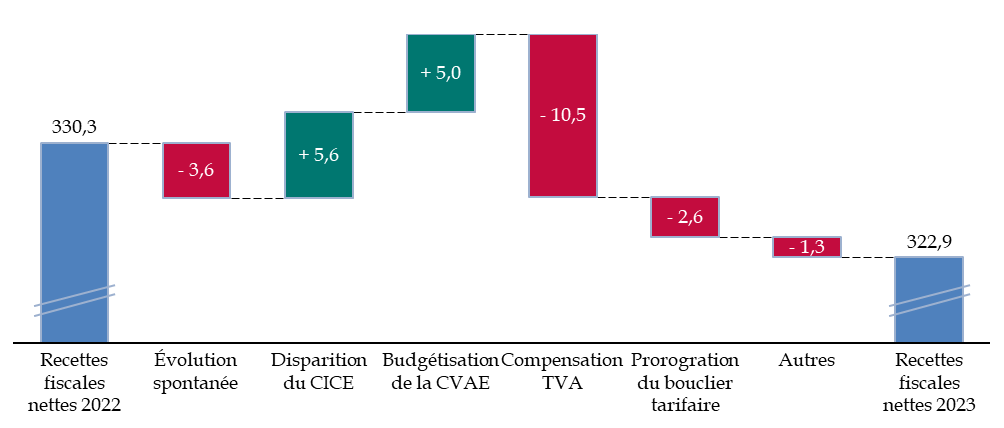

Les recettes fiscales nettes sont en diminution de 7,4 milliards d'euros par rapport à 2022.

Cette baisse résulte d'abord, pour 3,6 milliards d'euros (soit - 1,1 %), d'une évolution spontanée négative, c'est-à-dire indépendante des modifications de législation. Les deux années précédentes, l'évolution spontanée avait été fortement positive (+ 18,0 % en 2021 et + 12,2 % en 2022).

Les évolutions de la législation fiscale et les mesures de transferts ont par ailleurs fait diminuer les recettes fiscales nettes de 3,8 milliards d'euros, sous l'effet de plusieurs mesures allant en sens contraire.

Facteurs d'évolution des recettes fiscales nettes entre 2022 et 2023

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires et des notes d'exécution budgétaires de la Cour des comptes

En premier lieu, la disparition complète du crédit d'impôt compétitivité emploi (CICE), qui réduisait les recettes d'impôt sur les sociétés, a permis d'améliorer de 5,6 milliards d'euros les recettes nettes.

La budgétisation de la cotisation sur la valeur ajoutée des entreprises (CVAE) a accru de 5 milliards d'euros les recettes de l'État, mais il ne s'agit pas d'un gain pour celui-ci, car dans le même temps 10,5 milliards d'euros de TVA ont été transférés aux collectivités pour compenser la suppression de cet impôt. En outre, la prorogation du bouclier tarifaire en 2023 a réduit de 2,6 milliards d'euros les recettes fiscales.

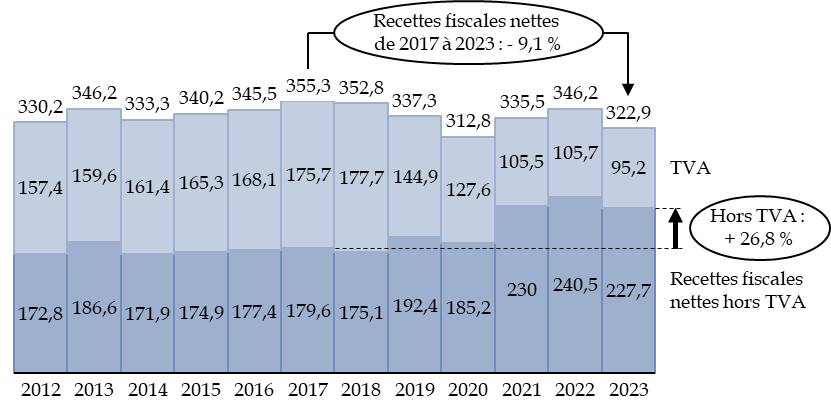

Le niveau de recettes fiscales nettes atteint en 2023 paraît ainsi particulièrement bas : en euros constants, elles sont inférieures de plus de 9 % au niveau des recettes fiscales nettes perçues en 2017 et se rapprochent du niveau bas historique atteint pendant l'année 2020, marquée par la crise sanitaire.

Évolution des recettes fiscales nettes en

euros constants

de 2012 à 2023

(en milliards d'euros de 2023)

Source : commission des finances, calculs à partir des lois et projets de loi de règlement

Cette diminution est imputable aux transferts successifs de parts de TVA à destination des administrations de sécurité sociales et des collectivités territoriales : les recettes de TVA revenant à l'État ont diminué de 37,5 % en euros courants et de 45,8 % en euros constants entre 2017 et 2023. Hors TVA, les recettes fiscales ont augmenté de plus de 25 %, s'agissant notamment de l'impôt sur les sociétés (+ 15,7 milliards d'euros de 2023) et des autres recettes fiscales nettes (+ 24,0 milliards d'euros de 2023, concernant plusieurs impôts dont les prélèvements de solidarité).

1. Les prévisions de recettes fiscales ont connu des évolutions particulièrement heurtées

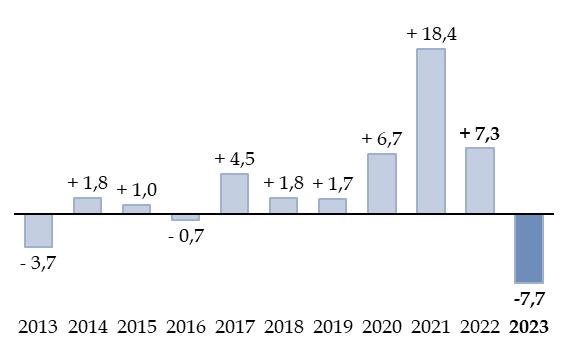

Prévues à 328,2 milliards d'euros en loi de finances initiale pour 2023, les recettes fiscales nettes se sont finalement établies à 322,9 milliards d'euros, soit une moins-value de 5,3 milliards d'euros. Cet écart est moins élevé qu'au cours des trois années précédentes, qui avaient vu des différences supérieures à 30 milliards d'euros entre la prévision initiale et l'exécution31(*).

La loi de finances de fin de gestion32(*), qui aurait dû améliorer la prévision initiale, a au contraire prévu un montant de recettes encore supérieur, à 330,6 milliards d'euros. L'écart de 7,7 milliards d'euros entre la prévision de fin d'année et l'exécution est particulièrement élevé, hors périodes de crise sanitaire, et ses causes nécessitaient d'être étudiées.

Recettes fiscales nettes constatées par

rapport à la prévision

dans le collectif budgétaire de

fin d'année

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

C'est ce qu'a fait la commission des finances en constituant, à la fin du mois de mars 2024, une mission d'information sur la dégradation des finances publiques depuis 2023, son suivi par l'administration et le Gouvernement et les modalités d'information du Parlement sur la situation économique, budgétaire et financière de la France, qui a rendu ses conclusions le 12 juin.

Les écarts les plus importants concernent l'impôt sur les sociétés, la contribution sur la rente inframarginale de la production d'électricité et, dans une moindre mesure, l'impôt sur le revenu.

Évolution des estimations de recettes fiscales nettes en cours d'année

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires. La contribution sur la rente inframarginale de la production d'électricité est classée parmi les autres recettes fiscales

Deux impôts ont connu des évaluations très surévaluées en début ou en cours d'année, qui seront présentées plus en détail infra. C'est le cas de l'impôt sur les sociétés, dont le produit finalement constaté a été inférieur de 4,4 milliards d'euros à la prévision faite en fin d'année, retrouvant presque le niveau prévu en loi de finances initiale. La contribution sur la rente inframarginale de la production d'électricité (CRIM), pour sa part, avait un produit initialement estimé à 12 milliards d'euros mais n'a finalement produit que 638 millions d'euros.

Les autres impôts ont connu des évolutions moins heurtées en cours d'année.

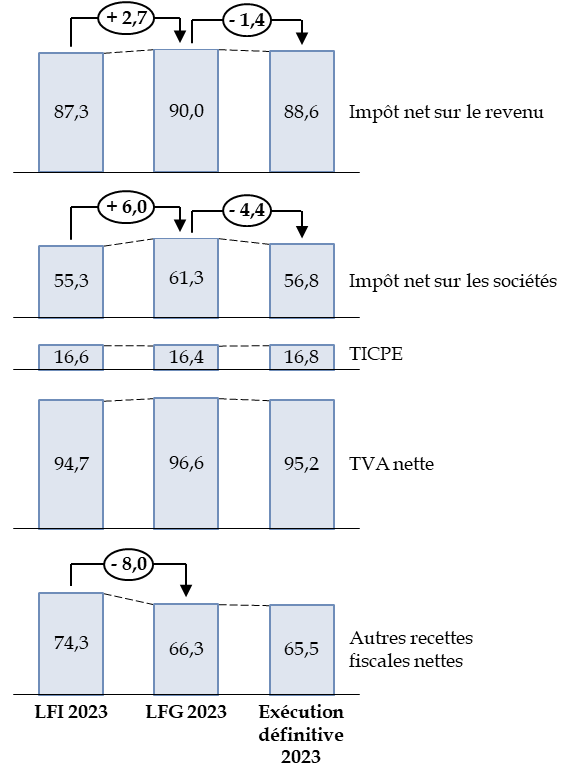

La moins-value de l'impôt sur le revenu en exécution par rapport à la prévision en fin d'année (88,6 milliards d'euros contre 90,0 milliards d'euros) est toutefois relativement élevée, car il s'agit d'un impôt dont le produit est moins difficile à prévoir que celui de l'impôt sur les sociétés : il est donc surprenant qu'une moins-value aussi importante apparaisse en toute fin d'année. Elle résulte de recettes de prélèvement à la source et d'acomptes sur les revenus des indépendants moins importantes que prévu : la Cour des comptes fait observer que ces montants sont perçus de manière régulière au cours de l'année et auraient donc pu être mieux ajustés dans la prévision faite en loi de finances de fin de gestion.

2. Les recettes de tous les grands impôts sont en diminution par rapport à 2022

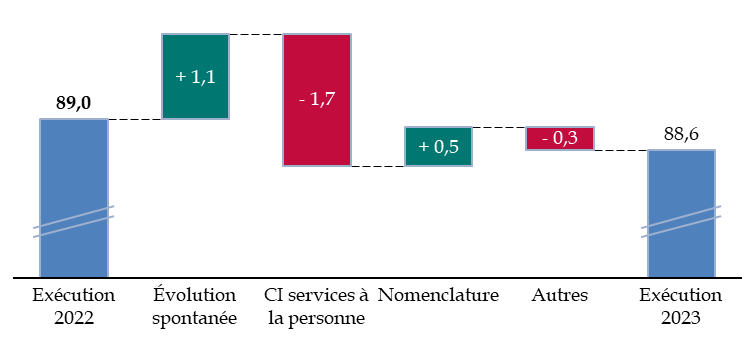

Les recettes d'impôt net sur le revenu s'établissent en 2022 à un niveau de 88,6 milliards d'euros, en diminution de 0,4 milliard d'euros par rapport à 2022.

Cette diminution doit s'apprécier par rapport à la hausse importante constatée en 2022 par rapport à 2021 (+ 10,3 milliards d'euros, notamment en raison de l'inflation).

L'évolution spontanée est en effet bien plus faible en 2023 (+ 1,1 milliard d'euros, soit + 1,2 %, contre + 14,2 % en 2022), notamment en raison de la diminution du nombre des transactions immobilières, qui ont réduit de 22,3 % les recettes d'impôt sur les plus-values immobilières.

Dans le même temps, plusieurs mesures ont réduit le rendement de l'impôt, dont la transformation du crédit d'impôt sur les services à la personne en dispositif de réduction d'impôt immédiate (- 1,7 milliard d'euros), le relèvement du plafond de défiscalisation pour les heures supplémentaires (- 0,2 milliard d'euros) et la hausse du plafond de crédit d'impôt pour garde d'enfants (- 0,2 milliard d'euros). En sens inverse, un changement de nomenclature33(*) a accru comptablement de 0,5 milliard d'euros les recettes d'impôt sur le revenu net.

Facteurs d'évolution de l'impôt sur le revenu net entre 2022 et 2023

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires et des notes d'exécution budgétaire de la Cour des comptes

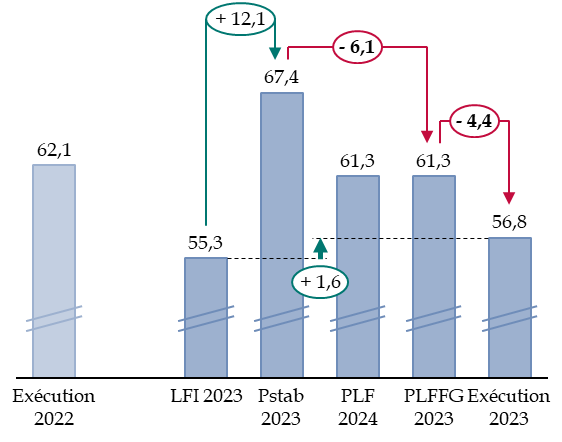

3. Les recettes d'impôt sur les sociétés sont en diminution après un niveau exceptionnel atteint en 2022 et ont fait l'objet d'évaluations excessives en cours d'année

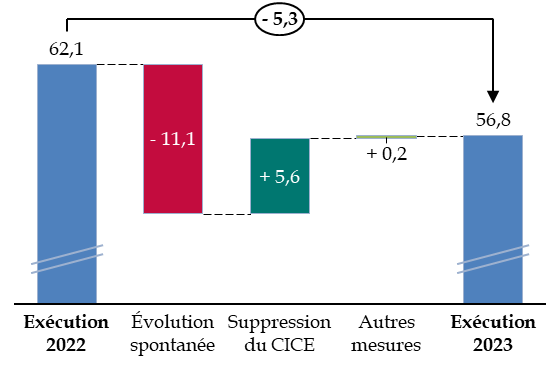

Les recettes d'impôt sur les sociétés net ont été de 56,8 milliards d'euros en 2023, contre 62,1 milliards d'euros en 2022, soit une diminution de 5,3 milliards d'euros. Le produit atteint en 2022 était toutefois d'un niveau exceptionnel, le produit étant usuellement inférieur à 50 milliards d'euros au cours des années précédentes.

Cette diminution résulte d'une évolution spontanée très négative (- 11,1 milliards d'euros), partiellement compensée par les effets de la fin de la suppression du crédit d'impôt pour la compétitivité des entreprises (CICE, + 5,6 milliards d'euros).

Facteurs d'évolution du produit

d'impôt

sur les sociétés net entre 2022 et

2023

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Les recettes d'impôt sur les sociétés ont été réduites pour la dernière année en 2023 par des remboursements issus du dispositif du CICE, introduit en 2014 et désormais remplacé par une exonération de charges permanente.

François Ecalle34(*) fait observer que l'existence de ce dispositif a réduit de manière importante les recettes nettes d'impôt sur les sociétés au cours des années 2010, tout particulièrement entre 2015 et 2020.

L'augmentation importante des recettes d'impôt sur les sociétés depuis 2017 résulte donc en fait, pour une grande partie, d'un biais comptable : en euros constants, les recettes d'impôt sur les sociétés en 2023 sont équivalentes, et même légèrement inférieures, à celles de 2017 si on neutralise l'effet CICE.

Évolution du produit d'impôt sur les

sociétés net

avec et sans CICE entre 2012 et

2024 (en euros constants)

(en milliards d'euros de 2023)

Source : commission des finances, à partir des documents budgétaires

S'agissant de l'exécution budgétaire en 2023, la mission d'information constituée par la commission des finances a montré en détail le caractère erratique des estimations successives du produit de l'impôt sur les sociétés, pour aboutir finalement à un produit proche de celui estimé en loi de finances initiale.

En particulier, comme indiqué supra, le programme de stabilité reposait sur l'hypothèse, non formulée explicitement et dépourvue de toute explication, d'une hausse de 12,1 milliards d'euros de la prévision d'impôt sur les sociétés par rapport aux estimations de la loi de finances initiale.

Dès le mois de juin, les premières remontées comptables ne permettaient pas de maintenir cette prévision. Elles n'ont été que partiellement abaissées dans les prévisions rendues publiques à l'occasion du projet de loi de finances pour 2024 et du projet de loi de finances de fin de gestion pour 2023.

Évolution des estimations d'impôt sur les sociétés net en 2023

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires et des éléments recueillis par la mission d'information

Les prévisions faites dans les derniers mois de 2023 étant encore trop hautes, une moins-value de 4,4 milliards d'euros a été constatée en exécution.

Comme l'a constaté la mission d'information, la prévision d'un produit d'impôt sur les sociétés net de 61,3 milliards d'euros faite à l'occasion des textes financiers d'automne reposait sur l'hypothèse d'un niveau exceptionnel de cinquième acompte net de l'autolimitation, alors même que ce versement (qui peut être positif ou négatif) dépend trop des stratégies des entreprises en fin d'année pour qu'il puisse réellement être estimé à l'avance.

Il convient donc de rappeler une nouvelle fois que les prévisions d'impôt sur les sociétés net ne devraient pas inclure de prévision pour le cinquième acompte net de l'autolimitation.

Les acomptes d'impôt sur les sociétés et l'autolimitation

Les entreprises redevables de l'impôt sur les sociétés doivent verser quatre acomptes au cours de l'exercice, en mars, juin, septembre et décembre, calculés en fonction du résultat de l'exercice précédent. Une fois connu le résultat de l'exercice, la régularisation a lieu, en général, au mois de mai suivant la fin de l'exercice : versement de solde ou, à l'inverse, remboursement d'excédent d'acomptes.

Toutefois, une entreprise qui estime que le niveau des acomptes est trop élevé par rapport au résultat qui sera le sien au cours de l'exercice peut moduler à la baisse le montant de ses acomptes (autolimitation).

En sens inverse, une entreprise dont le chiffre d'affaires est supérieur à 250 millions d'euros doit ajuster son quatrième acompte en fonction du montant estimé de l'impôt dû pour l'année en cours. La différence entre le montant versé et le montant théorique du quatrième acompte est appelée « cinquième acompte », même si elle est versée en même temps que le quatrième acompte.

Source : commission des finances du Sénat

4. La taxe sur la valeur ajoutée contribue à la diminution des recettes fiscales de l'État

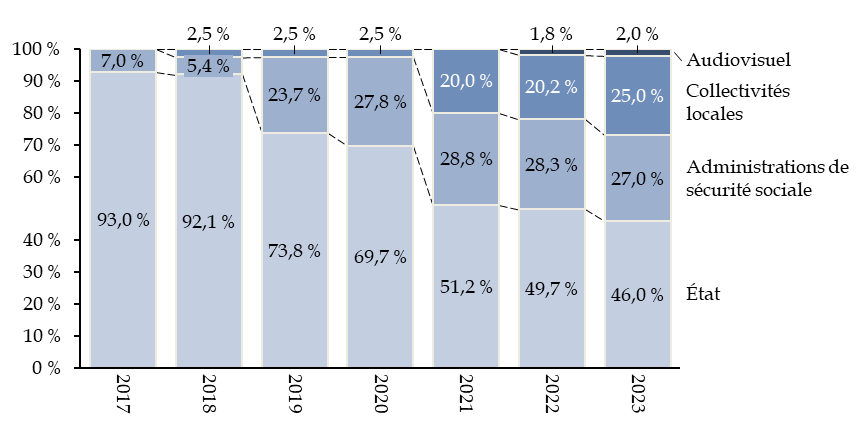

La taxe sur la valeur ajoutée (TVA) nette perçue par l'État s'établit en 2023 à un niveau de 95,2 milliards d'euros, en diminution de 5,6 milliards d'euros par rapport au niveau de 100,8 milliards d'euros atteint en 2022.

L'évolution spontanée de cet impôt, c'est-à-dire hors impact des mesures nouvelles, est de + 3,0 milliards d'euros, soit + 3,0 %, après deux années où cette évolution spontanée était exceptionnellement forte (+ 14,6 % en 2021 et + 9,1 % en 2022).

La baisse du produit est donc imputable, comme les années précédentes, à des mesures de transfert de parts de TVA, qui ont réduit de 8,7 milliards d'euros les recettes de cet impôt. La principale mesure est un nouveau transfert d'une fraction de TVA aux collectivités locales en compensation de la suppression de la CVAE (- 10,5 milliards d'euros), partiellement compensé par une diminution ponctuelle de la part de TVA affectée à l'Unedic (+ 2,0 milliards d'euros), prévue par la loi de finances de fin de gestion.

Évolution de la répartition des

recettes de TVA nette

entre les différentes catégories

d'administrations

(en proportion des recettes nettes)

Source : commission des finances, à partir des données de la Cour des comptes

L'État perçoit désormais moins de la moitié des recettes nettes de TVA. Un quart du produit revient aux administrations de sécurité sociale, un autre aux collectivités territoriales, tandis que la part revenant à l'audiovisuel public, créée en 2022, correspond à 2 % du total.

L'affectation d'une part de TVA aux organismes de l'audiovisuel public n'est toutefois possible, dans le droit actuel, que jusqu'à la fin de l'année 2024, en application de la loi organique relative aux lois de finances qui prévoit, depuis sa révision du 28 décembre 2021, qu'une imposition de toute nature ne peut être directement affectée à un tiers qu'à raison des missions de service public qui lui sont confiées.

5. Les autres recettes fiscales nettes sont impactées par la quasi-absence de recettes au titre de la contribution sur la rente inframarginale de la production d'électricité (CRIM)

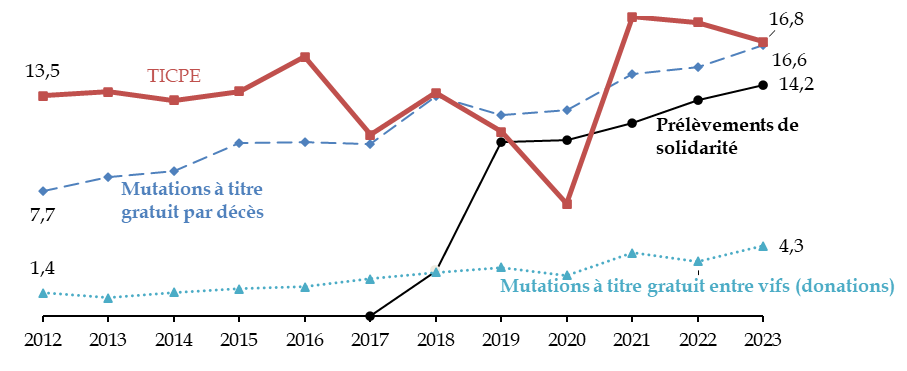

Dans la présentation budgétaire habituelle, quatre « grands » impôts sont distingués (impôt sur le revenu, impôt sur les sociétés, taxe intérieure sur la consommation des produits énergétiques ou TICPE, taxe sur la valeur ajoutée), les autres recettes fiscales étant regroupées dans la catégorie des « autres recettes fiscales ».

Cette présentation paraît moins pertinente à l'heure actuelle, car la TICPE n'est plus réellement un « grand » impôt et son produit est désormais très proche de celui de plusieurs impôts classés parmi les autres recettes fiscales nettes.

Ainsi en 2023, le produit de la TICPE nette a-t-il été de 16,8 milliards d'euros, contre 16,6 milliards d'euros pour les mutations à titre gratuit par décès et 14,2 milliards d'euros pour les prélèvements de solidarité.

Alors que, jusqu'au milieu des années 2010, la faible importance des autres recettes fiscales nettes35(*) pouvait justifier le traitement particulier de la TICPE, cette dernière recette n'a que peu évolué depuis alors que plusieurs des autres recettes voyaient leur produit augmenter.

Évolution comparée de la TICPE et de

plusieurs autres

recettes fiscales nettes de 2012 à

2023

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires.

Il serait utile de réfléchir à une évolution de la présentation budgétaire de ces ressources fiscales.

La TICPE pourrait par exemple être classée dans la catégorie des autres recettes fiscales. La Cour des comptes suggère pour sa part de regrouper les différentes taxes sur la consommation d'énergie, d'une part la TICPE, d'autre part des taxes appartenant à la catégorie des autres recettes fiscales, dont la taxe intérieure de consommation sur la fourniture d'électricité (TICFE).

D'une manière générale, la catégorie des autres recettes fiscales pourrait faire l'objet, que ce soit dans le texte budgétaire ou dans les documents annexés, d'une présentation par catégories de taxes. Comme les taxes sur l'énergie, les droits de mutations à titre gratuit par décès (16,6 milliards d'euros en 2023) et entre vifs (4,3 milliards d'euros) pourraient par exemple être regroupées : leur montant combiné serait supérieur à celui de la TICPE.

Pour s'en tenir à la présentation budgétaire actuelle, la TICPE nette s'établit en 2023 à un niveau de 16,8 milliards d'euros, en diminution de 1,2 milliard d'euros par rapport à 2022. L'évolution spontanée est négative (- 2,4 %), mais la contraction du produit est due, comme pour la TVA, aux mesures de périmètre et de transfert aux collectivités locales (- 0,4 milliard d'euros) et à l'Agence de financement des infrastructures et de transport ou AFITF (- 0,7 milliard d'euros).

Les autres recettes fiscales nettes, dans leur définition actuelle, ont eu un produit global de 65,5 milliards d'euros, contre 60,3 milliards d'euros (+ 5,2 milliards d'euros). En particulier, le montant de la cotisation sur la valeur ajoutée des entreprises (CVAE), affecté temporairement à l'État dans le cadre de sa suppression, a contribué pour + 5,7 milliards d'euros à cette augmentation.

Le fait le plus remarquable est toutefois la création de la contribution sur la rente inframarginale (CRIM) de la production d'électricité.

Instaurée par l'article 54 de la loi de finances pour 202336(*), cette contribution avait un produit initialement estimé à 12 milliards d'euros. Comme l'a constaté la mission d'information, cette estimation était fondée sur l'hypothèse d'un maintien du prix de l'électricité au niveau exceptionnellement élevé atteint pendant quelques semaines seulement lors de l'été 2022. Le retour rapide du prix à des niveaux plus habituels a réduit considérablement les recettes prévisionnelles.

En outre, le Gouvernement n'avait pas pris en compte les effets d'une disposition permettant aux entreprises redevables de reporter une période de taxation à une éventuelle marge taxable déficitaire, dont l'effet a conduit EDF à ne pas acquitter la taxe en 2023, en raison des difficultés financières exceptionnelles que l'entreprise a rencontrées en 2022.

Ainsi, le rendement estimé a été révisé à 2,8 milliards d'euros dans le cadre du projet de loi de finances de fin de gestion. Ce niveau était encore excessif puisque le produit a été de 638 millions d'euros, soit 5 % seulement du produit initialement prévu.

* 30 À partir de 2023, en application de la réforme de la loi organique relative aux lois de finances du 28 décembre 2021, les remboursements et dégrèvements d'impôts locaux sont considérés comme des dépenses et ne sont donc plus retirés des recettes fiscales nettes.

* 31 L'écart a été de - 37,2 milliards d'euros en 2022, + 39,0 milliards d'euros en 2021 et + 36,1 milliards d'euros en 2022.

* 32 Loi n° 2023-1114 du 30 novembre 2023 de finances de fin de gestion pour 2023.

* 33 Les remboursements et dégrèvements relatifs au prélèvement de solidarité font désormais l'objet d'une ligne distincte dans la catégorie des autres recettes fiscales nettes, alors qu'ils étaient auparavant intégrés aux recettes nettes d'impôt sur le revenu.

* 34 François Ecalle, L'impôt sur les sociétés, site Fipeco.

* 35 En outre, les remboursements et dégrèvements d'impôts locaux étaient, par convention, retirés des autres recettes fiscales nettes, ce qui diminuait encore leur niveau dans la présentation budgétaire.

* 36 Loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023.