II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

A. DES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔT D'ÉTAT QUI POURSUIVENT LEUR AUGMENTATION APRÈS LA BAISSE EXCEPTIONNELLE DE 2021

L'exécution 2021 du programme 200 avait enregistré une baisse importante par rapport à 2020 avec des remboursements et dégrèvements passant de 128,1 milliards d'euros en AE et CP à 122,3 milliards d'euros.

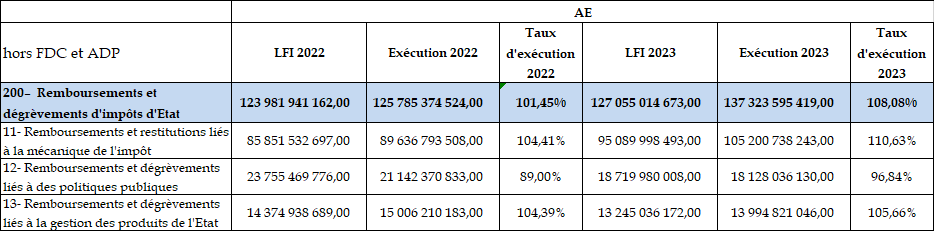

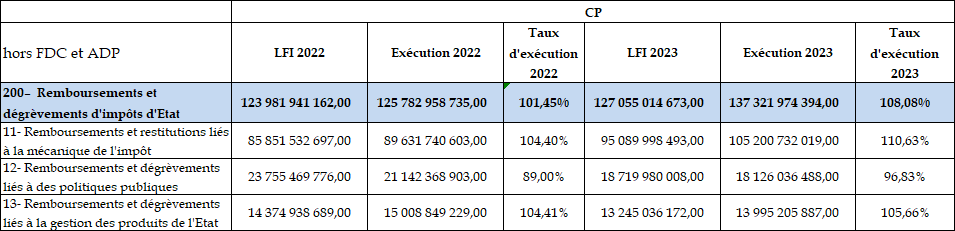

Dès 2022, la tendance était repartie à la hausse avec une exécution de 125,8 milliards d'euros en AE et CP et se poursuit en 2023 avec une exécution de 137,3 milliards d'euros en AE et CP.

Exécution des crédits du programme 200 : évolution entre 2022 et 2023

(en euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

1. Des remboursements liés à la mécanique de l'impôt (action 11) en nette hausse par rapport à la prévision et à l'exécution 2022 dans un contexte économique conjoncturel beaucoup moins favorable en 2022 par rapport à 2021

L'action 11 (« Remboursements et restitutions liés à la mécanique de l'impôt ») regroupe les dépenses relevant de la mécanique de l'impôt, telles que les restitutions d'excédents de versement compte tenu de l'impôt dû. Il s'agit pour l'essentiel des excédents de versements d'impôt sur les sociétés, des remboursements de crédits de TVA et des restitutions de prélèvements à la source. Ces trois principales composantes enregistrent une exécution supérieure à celle de l'année précédente mais également aux crédits ouverts en LFI pour 2023.

En effet, dotée de 95,1 milliards d'euros en LFI 2023 (contre 85,8 milliards d'euros en LFI 2022), cette action a enregistré une exécution de 105,2 milliards d'euros soit 110,6 % des crédits évalués. Ce niveau est supérieur de 15,6 milliards d'euros à celui enregistré en 2022 (89,6 milliards d'euros) en raison de deux phénomènes dans un contexte de baisse de croissance en 20221(*) après la reprise de 20212(*) :

- une hausse beaucoup plus modérée des bénéfices fiscaux des sociétés. En effet, alors que ces derniers ont enregistré une hausse de 41 % notable entre 2020 et 2021 qui avait généré mécaniquement une diminution des remboursements d'excédents d'impôts sur les sociétés, ils ont enregistré une augmentation de 3,5 % entre 2021 et 2022 ce qui a eu pour conséquence des remboursements d'excédents d'acomptes très dynamiques qui sont passés de 11,8 milliards d'euros en 2022 à 17,9 milliards d'euros en 2023 ;

- les remboursements de crédits de TVA ont été plus importants que ceux estimés en LFI 2023 avec une exécution à 74 milliards d'euros pour une prévision à 68,8 milliards d'euros et une exécution 2022 de 66,9 milliards d'euros. Cette hausse par rapport à l'exécution 2022 est sensiblement plus élevée que l'évolution des recouvrements bruts de cet impôt, en raison d'une importante mobilisation des crédits de TVA détenus par les entreprises et subséquemment des demandes de remboursements. En revanche, comme l'année précédente, le rythme de traitement des demandes n'a pas eu d'impact sur les niveaux de remboursement dans la mesure où il a augmenté de manière parallèle à celui des demandes déposées.

2. Une exécution des remboursements liés à des politiques publiques globalement conforme aux prévisions initiales mais en nette baisse par rapport à 2022 sous l'effet de la suppression du CICE

L'action 12 (« Remboursements et dégrèvements liées à des politiques publiques ») du programme 200 regroupe les dépenses relevant des politiques publiques, telles que les crédits d'impôt sur le revenu ou les crédits d'impôt sur les sociétés.

L'exécution 2023 s'est établie à 18,1 milliards d'euros pour une prévision de 18,7 milliards d'euros en AE et CP. Elle est inférieure à l'exécution 2022 qui était de 21,1 milliards d'euros.

Cet écart à la baisse par rapport à la prévision 2023 s'explique essentiellement par une sous consommation du crédit d'impôt contemporain estimé à 2,5 milliards d'euros mais exécutée seulement à hauteur de 846 millions d'euros.

En effet, cette sous action a été créée en 2021 pour suivre les dépenses du crédit d'impôt contemporain relatif aux services à la personne. Bien que le dispositif ait été élargi, d'où une prévision en LFI 2023 fixée à 2,5 milliards d'euros, son adoption par les contribuables est bien moins dynamique que ce qui avait été envisagée et la consommation peine à atteindre son rythme de croisière. Dans ce contexte, la loi de fin de gestion était venue minorer de 1,5 milliard d'euros ouverts en LFI.

À l'inverse, les restitutions de crédits d'impôt sur les sociétés (sous action 3) enregistrent une sur exécution de près de 0,6 milliard d'euros par rapport aux crédits ouverts en LFI. Ce niveau d'exécution est cependant en nette diminution (4 milliards d'euros) par rapport à 2022 en raison de la suppression du crédit d'impôt pour la compétitivité et l'emploi (CICE) à compter des salaires 2019. Ainsi, à ce titre, 5,3 milliards d'euros avaient été remboursés en 2022 contre 1,1 milliard d'euros en 2023, ce montant représentant désormais uniquement d'anciennes créances de 2018. Toutefois, le maintien d'un reliquat de cette ampleur n'avait pas été envisagé.

Les remboursements de crédits d'impôt en faveur de la recherche (CIR) enregistrent également une diminution de 0,5 milliard d'euros entre 2022 et 2023 sans que le rapport annuel de performances n'en précise les raisons.

3. Une exécution des remboursements liés à la gestion des produits de l'État (action 13) en baisse par rapport à 2022 sous l'effet d'une diminution des remboursements d'impôts liés à des contentieux

Les crédits de l'action 13 « remboursements et restitutions liés à la gestion des produits de l'État » retracent l'ensemble des restitutions consécutives à une correction du calcul de l'impôt en raison d'une erreur matérielle, de l'application d'une convention internationale en matière fiscale ou d'une réclamation gracieuse ou contentieuse.

Ainsi, l'action 13 du programme 200 retrace principalement les dégrèvements liés à la gestion des produits de l'État et notamment :

- les dégrèvements et annulations prononcés après le calcul de l'impôt sur le revenu, afin de rétablir la réalité de l'impôt dû par les contribuables ;

- les dégrèvements au titre de l'impôt sur les sociétés et impôts assimilés ;

- les dégrèvements recensés au titre des autres impôts directs. Les droits dégrevés dans le cadre des contentieux précompte et OPCVM y sont notamment comptabilisés ;

- les dégrèvements liés à la TVA ;

- la part dégrevée ou restituée des opérations d'enregistrement, de timbre et de contributions indirectes ;

- les opérations de gestion diverse, telles que les dégrèvements prononcés au titre de la taxe sur les logements vacants, les restitutions relatives à l'écotaxe, tous les remboursements et rectifications de produits d'État encaissés les années antérieures, certaines opérations d'ordre (remises, annulations) ;

- les admissions en non-valeur sur les impôts d'État (non individualisées par impôt dans la comptabilité) ;

- les intérêts moratoires et les remises de débets ;

- les dégrèvements contentieux occasionnés par la mise en oeuvre du prélèvement à la source.

L'exécution 2023 s'établit à 14 milliards d'euros soit 105,7 % de la prévision initiale de 13,2 milliards d'euros. Ce niveau d'exécution est cependant inférieur à celui enregistré en 2022 (15 milliards d'euros).

Cette légère sur exécution par rapport aux crédits ouverts en LFI résulte de plusieurs phénomènes contraires :

- une exécution des dégrèvements et restitutions de TVA de 3,6 milliards d'euros pour une prévision de 2,4 milliards d'euros. Dans ce contexte, le rapporteur spécial rappelle que l'exercice 2022 avait enregistré une hausse notable (1,4 milliard d'euros) en raison d'une erreur déclarative induisant une recette et une dépense d'ordre de mêmes montants. Force est cependant de constater que les niveaux d'exécution 2022 et 2023 sont sensiblement identiques sans que le rapport annuel de performances ne précise les causes de cette sur exécution par rapport à la LFI ;

- une sur exécution de 0,6 milliard d'euros des autres remboursements et dégrèvements liés à la gestion des produits de l'État en raison de l'annulation et du remboursement d'une amende prononcée par l'Autorité de la concurrence.

À l'inverse certaines sous-actions enregistrent une sous exécution qui ne permet toutefois pas de compenser les sur exécutions susmentionnées. C'est le cas notamment :

- des dégrèvements et restitutions de sommes indument perçues au titre de l'impôt sur les sociétés dont l'exécution s'établit à 0,9 milliard d'euros en 2023 pour une prévision de 1,5 milliard d'euros et une exécution 2022 de 1,6 milliard d'euros. Cette diminution s'explique par de moindres dégrèvements d'origine contentieuse ;

- des admissions en non-valeur qui s'établissent à 2,2 milliards d'euros pour une prévision de 2,8 milliards d'euros en LFI en raison de la prise en compte dans la prévision initiale d'une non-valeur de 0,7 milliard d'euros faisant suite à une décision de justice encore non définitive et qui n'a finalement pas encore donné lieu à dégrèvement.

Si les remboursements et dégrèvements d'impôts liés à la gestion des produits de l'État enregistrent donc une légère sur exécution par rapport à la LFI (0,7 milliard d'euros), le rapporteur spécial souligne qu'ils sont en baisse de 1 milliard d'euros par rapport à 2022. Cette diminution de 6,8 % s'explique par une diminution des remboursements de contentieux et des admissions en non-valeur.

* 1 Taux de croissance du PIB en 2022 : 2,5 %

* 2 Taux de croissance du PIB en 2021 : 6,4 %