B. UNE BAISSE DES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔT LOCAUX QUI TRADUIT LA SUPPRESSION DE LA CVAE

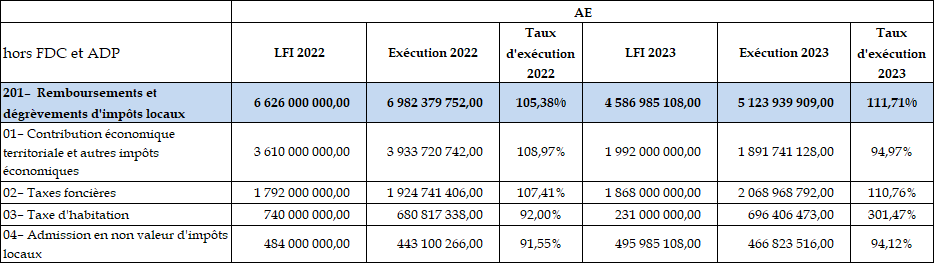

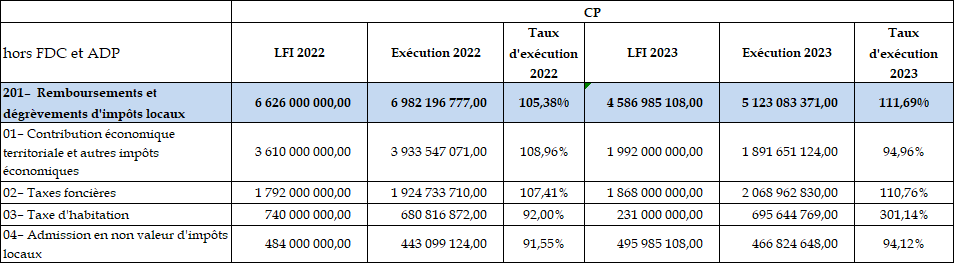

L'exécution du programme 201 s'établit à 5,1 milliards d'euros en AE et CP pour une prévision de 4,6 milliards d'euros soit 111,7 % des crédits ouverts en LFI, mais elle enregistre une baisse de 1,9 milliard d'euros par rapport à 2022.

Ce niveau de consommation, bien que supérieur aux crédits ouverts en LFI, enregistre donc une baisse pour la troisième année consécutive, conséquence des différentes réformes de la fiscalité locale.

Cette baisse est exclusivement portée par la diminution des remboursements et dégrèvements liés aux impôts économiques à hauteur de 2 milliards d'euros très partiellement compensée par des hausses mineures des remboursements et dégrèvements de :

- taxe foncière pour 144 millions d'euros ;

- taxe d'habitation pour 16 millions d'euros ;

- et par une hausse de 23 millions d'euros des admissions en non-valeur.

Ces remboursements et dégrèvements liés à la taxe foncière et à la taxe d'habitation de même que les admissions en non-valeur sur impôts locaux sont donc relativement stables entre 2022 et 2023 et n'appellent pas de remarques particulières de la part du rapporteur spécial.

Exécution des crédits du programme 201 : évolution entre 2022 et 2023

(en euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

1. L'impact de la suppression de la CVAE sur l'action 1 du programme 201

L'action 1 (« Contribution économique territoriale et autres impôts économiques ») porte les remboursements et dégrèvements des impôts économiques : essentiellement la contribution économique territoriale (CET) composée de la cotisation foncière des entreprises (CFE) et de la cotisation sur la valeur ajoutée des entreprises (CVAE), avant sa suppression, mais également la taxe sur les surfaces commerciales et les impositions forfaitaires sur les entreprises de réseau (IFER).

Dotée de 2 milliards d'euros en AE et CP en LFI 2023, l'action 1 du programme 201 enregistre une consommation de 1,9 milliard d'euros en AE et CP soit un taux d'exécution de 94,9 %.

Ce niveau d'exécution est également inférieur de 2 milliards à celui constaté en 2022 (3,9 milliards d'euros) en raison de la suppression progressive de la CVAE.

En effet, l'article 55 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023 a poursuivi l'allègement des impôts de production, initié en 2021, en prévoyant la suppression de la CVAE en deux temps : une diminution du taux de moitié en 2023 (ramenant le taux maximal de 0,75 % à 0,375 %) avant une suppression totale en 2024.

Cependant, dans un souci d'équilibre entre la maîtrise de la situation des finances publiques et la poursuite de la réduction des impôts de production, l'article 79 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 prévoit que la suppression de la CVAE sera échelonnée sur quatre années. Le taux d'imposition maximal à la CVAE est porté à 0,28 % en 2024, 0,19 % en 2025, 0,09 % en 2026 et la CVAE sera totalement supprimée en 2027.

Toutefois, malgré un échelonnement de cette suppression, le produit de la CVAE n'est plus reversé aux collectivités3(*) depuis le 1er janvier 2023. Elles perçoivent, en contrepartie une compensation par l'attribution d'une fraction de la TVA.

Cette intégration de la CVAE sur le budget de l'État s'est accompagnée de la suppression du dégrèvement barémique, ce qui a entraîné une diminution de 2,5 milliards d'euros de l'action en 2023. En parallèle, les restitutions, qui étaient préalablement comptabilisées en moindre recettes du compte d'avance aux collectivités territoriales et sont désormais budgétisées, augmentent la dépense de l'action de 0,5 milliard d'euros.

En l'absence de nouvelles réformes touchant les impôts économiques, le niveau de 2 milliards de l'action 1 du programme 201 devrait donc se stabiliser lors des prochains exercices.

2. Des évolutions mineures des remboursements et dégrèvements de taxes foncières et d'habitation sur les résidences secondaires

a) Les remboursements et dégrèvements de taxes foncières : une évolution corrélée à la revalorisation des valeurs locatives

En 2023, les remboursements et dégrèvements de taxes foncières se sont établis à 2,1 milliards d'euros pour une prévision en LFI de 1,86 milliard d'euros et une exécution 2022 de 1,9 milliard d'euros.

Cette hausse de 7,49 % entre l'exécution 2022 et celle enregistrée en 2023 correspondant à la hausse parallèle de la revalorisation forfaitaire de la valeur locative des locaux d'habitation.

Pour rappel, depuis 2018 le coefficient d'indexation des valeurs locatives est égal à l'inflation constatée entre l'indice des prix à la consommation de novembre N-1 par rapport à novembre N-2.

Pour 2023, l'indexation a donc été de 7,1 %.

b) Les remboursements et dégrèvements de taxes d'habitation sur les résidences secondaires : une augmentation liée aux éléments déclarés

En 2023, les remboursements et dégrèvements de taxes d'habitation sur les résidences secondaires se sont établis à 695,6 millions d'euros pour une prévision en LFI de 231 millions d'euros et une exécution 2022 de 680 millions d'euros.

La baisse des dégrèvements liée à la suppression de la taxe d'habitation principale pour la totalité des ménages a été partiellement compensée par une progression des dégrèvements de taxe d'habitation sur les résidences secondaires.

Cette augmentation de 15 millions d'euros entre 2022 et 2023 s'explique notamment par la mise en oeuvre d'une nouvelle procédure de déclaration des résidences secondaires. En effet, les taxations sont désormais liées à la qualité des éléments déclarés par les propriétaires (déclarations d'occupation) et des locataires (déclarations d'impôt sur le revenu).

Dans les cas de défaillances ou d'erreurs déclaratives, la direction générale des finances publiques a été amenée à rectifier des taxations de locaux à la taxe d'habitation sur les résidences secondaires et ainsi à procéder à des remboursements ou dégrèvements non initialement prévus.

* 3 Aux communes et EPCI à hauteur de 53 % et aux départements pour 47 %.