EXAMEN DES ARTICLES

Articles 1er, 2, 3, 4, 8, 9 et 11

Création des lois

portant cadre financier pluriannuel

et monopole des lois de finances sur

les dispositions fiscales

En premier lieu, les articles 1er, 2, 3, 4, 8, 9 et 11 de la présente proposition de loi constitutionnelle tendent à la création de lois portant cadre financier pluriannuel, qui remplaceraient les lois de programmation des finances publiques (LPFP) actuelles. Ces nouvelles lois porteraient sur la durée d'une législature et, à la différence des LPFP actuelles, s'imposeraient aux lois de finances et de financement de la sécurité sociale. Elles ne pourraient être révisées que par une majorité des trois cinquièmes du Parlement réuni en Congrès.

Si l'on ne peut ne peut que partager le constat d'une situation de finances publiques extrêmement dégradée, cette proposition pose néanmoins des difficultés importantes. Son caractère contraignant sur une période pluriannuelle induit une rupture avec le principe d'annualité, qui constitue une garantie essentielle pour l'exercice des droits budgétaires du Parlement. Son périmètre, susceptible de concerner l'ensemble de la sphère publique, est également porteur de risques pour la libre administration et l'autonomie financière des collectivités territoriales. La question, pourtant essentielle, des modalités et de la portée du contrôle des lois de finances et de financement de la sécurité sociale qui serait opéré par le Conseil constitutionnelle dans ce cadre n'est pas tranchée par le dispositif proposé. Enfin, le caractère extrêmement rigide de ce cadre pourrait s'avérer préjudiciable pour la conduite de la politique budgétaire.

Ainsi, la commission n'a pas adopté le dispositif proposé, considérant que la réponse à la situation préoccupante des finances publiques de la France doit relever de la responsabilité politique, dans le respect des règles posées par le cadre de l'Union européenne, et qu'une modification du cadre constitutionnel n'est ni nécessaire ni opportune à cet égard.

L'article 1er propose également d'instaurer un monopole des lois de finances sur les dispositions fiscales, dans un souci de cohérence de la politique budgétaire et fiscal. Considérant qu'une telle exigence, déjà largement respectée en pratique, emportait une remise en cause excessive du droit d'initiative des parlementaires, la commission n'a pas pas adopté ce dispositif.

1. Le droit existant : des lois de finances et de financement de la sécurité sociale encadrées par des règles européennes, constitutionnelles et organiques

Si la conduite de la politique budgétaire du Gouvernement repose en grande partie sur les lois de finances et de financement de la sécurité sociale annuelles, ces instruments législatifs sont encadrés par des normes de portée supérieure. Le cadre constitutionnel et organique vise en particulier à garantir les droits budgétaires du Parlement tout en consacrant, sous l'influence du cadre juridique de l'Union européenne, l'objectif d'équilibre des comptes des administrations publiques.

1.1. L'encadrement européen : un cadre juridique visant à assurer la discipline budgétaire au sein de la zone euro

La création de la zone euro a eu pour corollaire l'établissement de règles communes en matière de discipline budgétaire, de façon à garantir la crédibilité de la monnaie unique. Des déficits excessifs pourraient en effet conduire à rendre peu crédibles les règles interdisant le financement monétaire de la dette d'un État membre ou son renflouement par un autre État membre1(*) et, partant, à remettre en cause l'indépendance de la Banque centrale européenne, pilier du système.

Le Traité sur le fonctionnement de l'Union européenne (TFUE), reprenant des dispositions issues du Traité de Maastricht du 7 févier 1992 prévoit ainsi que les États membres « évitent les déficits excessifs ». Ceux-ci sont définis par le Protocole additionnel n° 12 au TFUE définit comme un déficit des administrations publiques supérieur à 3 % du produit intérieur brut (PIB) ou une dette supérieure à 60 % du PIB.

Dans ce cadre, le Conseil de l'Union européenne se voit doter de prérogatives spécifiques lui permettant, en cas de déficit excessif d'un État membre, de lui recommander de corriger cette situation voire, le cas échéant, de le mettre en demeure de prendre des mesures sous peine de sanctions pouvant prendre la forme d'amendes.

Le Pacte de stabilité et de croissance comporte un ensemble de dispositions pour assurer le respect de ces règles, formalisées dans une résolution et deux règlements du 7 juillet 1997, soit avant l'entrée dans l'euro. Dans le contexte de la crise des dettes publiques en zone euro qui a succédé à la crise financière de 2008-2010, ce dispositif a été renforcé par l'adoption du « Six-Pack » (cinq règlements et une directive) de novembre 2011 puis du « Two-Pack » (deux règlements) du 30 mai 2013. Ces règles sont articulées autour de deux volets :

- un volet préventif, en application duquel chaque État doit se donner un objectif de moyen-terme de solde structurel et présenter chaque année à la Commission européenne un Programme de stabilité détaillant les moyens de l'atteindre ;

- un volet correctif, en application duquel un État en situation de déficit excessif fait l'objet d'un suivi renforcé de la Commission européenne et peut faire l'objet, en l'absence d'actions suivies d'effets pour le résorber, de sanctions financières.

Toujours dans le contexte de la crise de la dette publique en zone euro, qui fait elle-même suite à la crise financière de 2008-2010, les États membres ont adopté un Traité sur la stabilité, la coordination et la gouvernance des finances publiques au sein de l'Union économique et monétaire (TSCG) du 2 mars 2012, traité international qui reprend la philosophie du Pacte de stabilité et de croissance tout en apportant certaines innovations pour renforcer la discipline budgétaire :

- l'institution d'une « règle d'or » : un renforcement du suivi du déficit structurel, jugé plus pertinent que le déficit effectif (voir encadré), qui doit tendre vers l'équilibre ;

- l'application « mécanisme de correction » en cas d'écart important constatée par rapport à la trajectoire permettant de tendre vers cet équilibre ;

- la création d'« institutions budgétaires indépendantes nationales » appelées à jouer un rôle dans le déclenchement du « mécanisme de correction » et dans la production de prévisions macroéconomiques indépendantes - en France, ce rôle est joué par le Haut Conseil des finances publiques ;

- l'inscription de ces règles dans le droit national, de préférence au niveau constitutionnel.

Solde public, solde effectif et solde structurel des administrations publiques

Au sens du droit de l'Union européenne, le solde public est celui de l'ensemble des administrations publiques (APU) qui recouvrent aussi bien les administrations publiques centrales (APUC) composées de l'État et des organismes divers d'administration centrales (ODAC), que les administrations de sécurité sociale (ASSO) et administrations publiques locales (APUL).

Le solde effectif correspond au solde des recettes et des dépenses des administrations publiques constaté en fin d'exercice budgétaire. C'est cet indicateur qui est mesuré dans le cadre du Traité sur le fonctionnement de l'Union européenne, et qui doit en principe être inférieur à 3 % du produit intérieur brut.

Le solde structurel correspond au solde qui serait constaté si le produit intérieur brut était égal à son niveau « normal », ou « potentiel », ce qui permet d'éliminer les effets de la conjoncture économique ou de mesures ponctuelles et temporaires. Il est calculé selon des méthodes harmonisées au niveau européen. C'est cet indicateur qui est mesuré dans le cadre du Traité sur la stabilité, la coordination et la gouvernance des finances publiques au sein de l'Union économique et monétaire (TSCG), et qui doit tendre vers l'équilibre (« règle d'or »).

Source : commission des lois du Sénat

Le Pacte de stabilité et de croissante a récemment fait l'objet d'une réforme importante introduite, à traités inchangés, par le biais de deux règlements et d'une directive entrés en vigueur le 30 avril 20242(*), pour une application dès 2025. Ces règles sont fondées sur trois principes structurants :

- un principe de différenciation : si l'objectif d'éviter les déficits excessifs, caractérisés par un déficit supérieur à 3 % du PIB et une dette supérieure à 60 % du PIB, est conservée conformément au TFUE, le contrôle de la trajectoire budgétaire destinée à assurer l'atteinte de ces cibles est désormais principalement fondée sur l'analyse de la situation économique et de finances publiques propre à chaque État, portant principalement sur l'évaluation de la soutenabilité de sa dette ;

- un principe d'appropriation : si une trajectoire budgétaire de l'État membre est élaborée par la Commission européenne, la trajectoire finalement retenue par l'État membre pour une durée de quatre ans dans le cadre Plan budgétaire et structurel de moyen terme (PSMT) qu'il lui soumet (en remplacement de l'ancien Pacte de stabilité) peut diverger sous réserve de justification des hypothèses économiques sous-jacentes. La période d'ajustement peut être prolongée de quatre à sept ans par décision du Conseil de l'Union européenne sur demande motivée de l'État membre ;

- un principe d'incitation aux investissements et aux réformes : le cadre se veut incitatif à la mise en oeuvre de réformes structurelles pour consolider les finances publiques, mais également aux investissements et à la conduite de politiques permettant de soutenir les priorités communes de l'Union européenne (transition écologique et numérique, sécurité énergétique, renforcement des capacités de défense etc.), qui peuvent notamment être pris en compte pour l'allongement de la période d'ajustement.

En cohérence avec ces principes, la trajectoire budgétaire ne repose plus sur un indicateur d'évolution du déficit effectif et structurel, mais sur un nouvel indicateur d'évolution de la dépense publique nette des mesures nouvelles en recettes.

Le nouveau cadre, à l'instar du précédent, comporte un volet correctif.

Ainsi, sur proposition de la Commission, le Conseil peut ouvrir une procédure pour déficit excessif à l'encontre d'un État membre dont le déficit public est supérieur à 3 % du PIB, à moins qu'il n'ait diminué de manière substantielle et constante, et qu'il ait atteint un niveau proche de cette référence ou que le dépassement soit limité, exceptionnel et temporaire. Dans le cadre de cette procédure, la trajectoire d'ajustement de l'État membre doit être cohérente avec une amélioration annuelle du déficit structurel d'au moins 0,5 % du PIB.

Une procédure pour déficit excessif peut également être ouverte à l'encontre d'un État membre dont la dette est supérieure à 60 % du PIB, à condition que son déficit soit supérieur à 0,5 % du PIB et qu'un écart important soit constaté par rapport à sa trajectoire d'ajustement. Dans le cadre de cette procédure, l'État membre doit respecter sa trajectoire en tenant compte des déviations cumulées observées.

Tous les ans, l'État membre concerné par la procédure doit rendre compte des mesures prises dans ce cadre.

En cas de non-respect d'une mise en demeure du Conseil, l'État membre peut être sanctionné d'une amende de 0,05 % de son PIB, qui pourra être imposée tous les six mois jusqu'à ce que le Conseil déclare la fin du déficit excessif.

1.2. L'encadrement constitutionnel et organique : un cadre juridique visant à garantir les droits budgétaires du Parlement, tout en consacrant l'objectif d'équilibre des comptes publics

a) Un cadre qui garantit les droits du Parlement dans les domaines fiscal et budgétaire

La Constitution consacre, en matière de finances publiques, plusieurs règles permettant de garantir les droits du Parlement dans le domaine budgétaire et fiscal.

À titre liminaire, il convient de rappeler que l'article 34 de la Constitution institue deux catégories de lois spécifiques, tout en renvoyant à la loi organique le soin d'en préciser le cadre juridique :

- les lois de finances, qui déterminent les ressources et les charges de l'État, et dont la procédure d'adoption est par ailleurs régie par l'article 47 de la Constitution ;

- les lois de financement de la sécurité sociale, qui déterminent les conditions générales de son équilibre financier et, compte tenu de leurs prévisions de recettes, fixent ses objectifs de dépenses et dont la procédure d'adoption est par ailleurs régie par l'article 47-1 de la Constitution.

Il est à noter que ces deux catégories de lois concernent respectivement les sous-secteurs institutionnels des administrations publiques centrales (APUC) et des administrations de sécurité sociale (ASSO) au sens du droit de l'Union européenne (voir encadré supra). Le budget des administrations publiques locales (APUL) que sont les collectivités territoriales, dont la libre administration et l'autonomie financière sont respectivement garanties par les articles 72 et 72-2 de la Constitution, ne sont pas encadrées par des lois annuelles. Les finances des collectivités territoriales n'en sont pas moins soumises à un cadre législatif strict qui leur impose de distinguer, au sein de leur budget, une section de fonctionnement, qui doit impérativement être à l'équilibre pour chaque exercice, et une section d'investissement, la seule pour laquelle un financement des dépenses par l'endettement est possible3(*).

(i) Les dispositions fiscales relèvent du domaine partagé des lois de finances et des lois ordinaires

En premier lieu, l'article 34 de la Constitution précité prévoit expressément qu'il revient à la loi, et partant au Parlement, de fixer les règles concernant l'assiette, le taux et les modalités de recouvrement de toutes natures.

Ces dispositions peuvent être adoptées dans le cadre des lois de finances, dont le domaine est précisément délimité par l'article 34 de la loi organique relative aux lois de finances (LOLF)4(*).

Pour mémoire, la LOLF établit un domaine exclusif des lois de finances, constitué notamment de :

- l'autorisation annelle de la perception des ressources de l'État et des impositions de toute natures affectées à d'autres personnes morales ;

- les affectations de recettes au sein du budget de l'État ;

- les affectations à une autre personne morale d'une ressource perçue au profit de l'État ;

- les autorisations relatives aux emprunts et à la trésorerie de l'État ;

- l'institution d'un prélèvement sur les recettes de l'État au profit des collectivités territoriales ;

- le plafond des crédits alloués pour chaque mission budgétaire pour l'exercice ;

- le plafond des emplois par ministère pour l'exercice ;

- l'octroi de la garantie de l'État ;

- la prise en charge de dettes de tiers.

En revanche, les dispositions fiscales concernant l'assiette, le taux et les modalités de recouvrement de toutes natures relèvent du domaine partagé des lois de finances, ce qui signifie qu'elles peuvent aussi bien figurer dans une loi de finances que dans une loi « ordinaire ».

De même, s'agissant du budget de la sécurité sociale, les dispositions relatives à l'assiette, au taux et aux modalités de recouvrement des cotisations et contributions affectées aux régimes obligatoires de base ou aux organismes concourant à leur financement, à l'amortissement de leur dette ou à la mise en réserve de recettes à leur profit relèvent du domaine partagé des loi de financement de la sécurité sociale5(*).

(ii) La Constitution garantit le principe d'annualité budgétaire

En second lieu, la Constitution, comme l'a posé avec clarté la jurisprudence du Conseil constitutionnel6(*), garantit le principe d'annualité budgétaire, selon lequel les lois de finances valent pour un exercice donné qui s'étend sur une année civile. Ce principe protège les droits du Parlement en matière budgétaire, en lui permettant de renouveler son consentement au prélèvement de l'impôt et d'exercer son contrôle de la dépense publique sur une base régulière, lisible et stable.

Ce principe est expressément retranscrit dans le dispositif des articles 1er, 6, 15, 28 et 34 de la LOLF. Il est à noter que les dispositions organiques régissant les lois de financement de la sécurité sociale confèrent également un caractère annuel à ces dernières7(*).

b) Un cadre qui répond, sous l'influence des exigences de l'Union européenne, à l'objectif d'équilibre des comptes publics, tout en préservant le principe d'annualité budgétaire

L'encadrement des finances publiques par le droit de l'Union européenne et le TSCG est directement applicable en vertu des articles 55 et 88-1 de la Constitution.

Néanmoins, depuis la révision de 20088(*), la Constitution consacre en propre, dans son article 34 précité, « l'objectif d'équilibre des comptes administrations publiques ».

Sous l'influence des exigences de l'Union européenne, qui confèrent à l'encadrement des finances publiques des États membres une dimension largement pluriannuelle, le même article 34 prévoit une catégorie de lois spécifique, les lois de programmation définissant les orientations pluriannuelles des finances publiques. Ces lois de programmation des finances publiques (LPFP) s'inscrivent dans l'objectif d'équilibre susmentionné.

Le contenu des LPFP est précisé par les articles 1er A à 1er G de la LOLF.

En particulier, il est prévu que celles-ci, pour une période d'au moins trois années, déterminent notamment :

- les trajectoires des soldes structurels et annuels effectifs, en présentant la décomposition des soldes effectifs annuels par sous-secteur des administrations publiques ;

- l'effort structurel au titre de chaque exercice, défini comme l'incidence des mesures nouvelles sur les recettes et la contribution des dépenses à l'évolution du solde structurel ;

- un objectif d'évolution exprimé en volume des dépenses des administrations publiques ainsi qu'une prévision de cette évolution exprimée en valeur, déclinés par sous-secteurs ;

- une prévision d'évolution, exprimée en volume et en valeur, des dépenses d'investissement des administrations publiques, déclinée par sous-secteurs ;

- un montant maximal pour les crédits du budget général de l'État, avec un plafond de crédits alloué par mission budgétaire, ainsi que pour les prélèvements sur les recettes de l'État ou encore les taxes affectées aux tiers.

Pour assurer le suivi de la mise en oeuvre de la programmation, l'article 1er H de la LOLF prévoit que chaque loi de finances comporte un article liminaire, retraçant, au titre de la dernière année écoulée et de l'année sur laquelle elle porte, l'état des prévisions concernant :

- le solde structurel et le solde effectif de l'ensemble des administrations publiques ;

- l'évolution de la dépense publique en volume et en valeur ;

- les prélèvements obligatoires, exprimés en pourcentage du PIB ;

- l'évolution des dépenses d'investissement.

Pour assurer le respect de la programmation, conformément au TSCG, un « mécanisme de correction » a été institué et fait intervenir le Haut Conseil des finances publiques (HCFP), institution budgétaire indépendante au sens du même TSCG créé en 20139(*), dans les conditions prévues à l'article 62 de la LOLF.

Ce mécanisme est déclenché lorsque le HCFP identifie, à l'occasion du dépôt du projet de loi relative aux résultats de la gestion et portant approbation des comptes de l'année (PLRG) dont il est obligatoirement saisi pour avis par le Gouvernement, un écart important entre les résultats de l'exécution de l'année écoulée et les orientations définies en LPFP10(*). Le Gouvernement doit alors exposer les raisons de ces écarts et indiquer les mesures de correction envisagées devant chaque assemblée à l'occasion de l'examen du PLRG. Il doit ensuite en tenir compte à l'occasion des prochains projets de loi de finances (PLF), et de loi de financement de la sécurité sociale (PLFSS) de l'année, tout en présentant, dans un rapport annexé, les mesures de corrections envisagées.

Le HCFP peut constater par un avis public, sur demande du Gouvernement, l'existence de circonstances exceptionnelles, au sens prévu par le TSCG, justifiant la suspension du dispositif.

Il convient cependant de souligner que ce cadre pluriannuel ne saurait remettre en cause le principe d'annualité budgétaire et, par suite, que les dispositions des LPFP ne s'imposent pas aux lois de finances. Le Conseil constitutionnel a ainsi posé, à l'occasion de son contrôle de constitutionnalité du TSCG, que « le principe de l'annualité des lois de finances découle des articles 34 et 47 de la Constitution et s'applique dans le cadre de l'année civile », de telle sorte qu'« introduire directement des dispositions contraignantes et permanentes imposant le respect des règles relatives à l'équilibre des finances publiques exige la modification de ces dispositions constitutionnelles »11(*). Plus récemment, à l'occasion de son contrôle de la loi de finances pour 2023, adoptée en l'absence de toute loi de programmation, il a rappelé que « les orientations pluriannuelles définies par la loi de programmation des finances publiques n'ont pas pour effet de porter atteinte à la liberté d'appréciation et d'adaptation que le Gouvernement tient de l'article 20 de la Constitution dans la détermination et la conduite de la politique de la Nation. Elles n'ont pas davantage pour effet de porter atteinte aux prérogatives du Parlement lors de l'examen et du vote des projets de loi de finances »12(*).

2. Le dispositif proposé : la création de lois portant cadre financier pluriannuel et l'instauration d'un monopole des lois de finances sur les dispositions fiscales

2.1. La création de lois portant cadre financier pluriannuel

a) Contenu, portée, durée d'application, et conditions de modification des lois portant cadre financier pluriannuel

Les 3° et 4° de l'article 1er de la présente proposition de loi constitutionnelle tendent à modifier l'article 34 de la Constitution, relatif au domaine de la loi et aux catégories de lois, pour créer une nouvelle catégorie de loi : les lois portant cadre financier pluriannuel.

Ces lois portant cadre financier pluriannuel remplaceraient les lois de programmation des finances publiques (LPFP). Comme ces dernières, elles devraient concourir à l'objectif d'assurer l'équilibre des comptes des administrations publiques.

Ces lois portant cadre financier pluriannuel détermineraient, pour la durée d'une législature :

- des plafonds de charges des administrations publiques et de sécurité sociale sur la période couverte, ainsi que des plafonds annuels de dépenses ;

- la trajectoire des prélèvements obligatoires pour la période couverte ;

- un objectif de solde public à la fin de la période couverte, ainsi que des objectifs de solde public annuels ;

- la stratégie d'investissements publics.

Le contenu des lois portant cadre financier pluriannuel serait précisé par la loi organique.

De façon notable, à la différence des LPFP, la loi organique préciserait notamment, parmi les dispositions des lois portant cadre financier pluriannuel, celles qui s'imposeraient aux lois de finances et aux lois de financement de la sécurité sociale. La loi organique définirait également les conditions dans lesquelles les écarts constatés lors de l'exécution des lois de finances et de l'application des lois de financement de la sécurité sociale seraient compensés.

Le dispositif prévoit également qu'une loi portant cadre financier pluriannuel ne pourrait être modifiée avant l'expiration de la période qu'elle couvre que si un projet de révision est adopté à la majorité des trois cinquièmes des suffrages exprimés par le Parlement réuni en Congrès.

Toutefois, cette loi deviendrait caduque lorsqu'une nouvelle législature est ouverte avant la fin de la période couverte par une loi portant cadre financier pluriannuel.

Le 2° du même article 1er ménage un domaine exclusif pour les nouvelles lois portant cadre financier pluriannuel en matière de fixation de plafonds de charges des administrations de sécurité sociale, par dérogation à la disposition de l'article 34 de la Constitution prévoyant que la loi détermine les principes fondamentaux du droit de la sécurité sociale.

Il est enfin à noter que la rédaction proposée soulève une difficulté d'ordre légistique, en ce qu'elle fait disparaître la disposition prévoyant que les lois de finances déterminent les ressources et les charges de l'État dans les conditions et sous les réserves prévues par une loi organique. Il en résulterait notamment qu'une part importante de la LOLF perdrait son fondement constitutionnel.

b) Application aux lois portant cadre financier pluriannuel du régime constitutionnel des lois de finances et de financement de la sécurité sociale

La présente proposition de loi constitutionnelle tend enfin à aligner le régime constitutionnel des lois portant cadre financier pluriannuel sur celui des lois de finances et des lois de financement de la sécurité sociale :

- son article 2 tend à modifier l'article 39 de la Constitution pour prévoir que l'initiative des lois portant cadre financier pluriannuel appartient uniquement au Gouvernement, qui doit soumettre son texte en premier lieu à l'Assemblée nationale ;

- son article 3 tend à modifier l'article 42 de la Constitution pour prévoir que la discussion en séance publique des projets de loi portant cadre financier pluriannuel porte, en première lecture devant l'Assemblée nationale, sur le texte du Gouvernement et, pour les autres lectures, sur le texte transmis par l'autre assemblée et non pas sur le texte établi par la commission ;

- son article 8 tend à modifier l'article 48 de la Constitution pour prévoir que l'examen des projets de lois portant cadre financier pluriannuel puisse, sur demande du Gouvernement, être inscrit à l'ordre du jour des assemblées par priorité ;

- son article 9 tend à modifier l'alinéa 3 de l'article 49 de la Constitution pour prévoir que le Premier ministre peut, sans limitation, engager la responsabilité du Gouvernement devant l'Assemblée nationale sur le vote d'un projet de loi portant cadre financier pluriannuel ;

- son article 11 tend à modifier l'article 70 de la Constitution pour prévoir que le Conseil économique, social et environnemental peut être consulté sur les projets de loi portant cadre financier pluriannuel, en lieu et place des projets de LPFP.

c) Dispositions procédurales spécifiques pour l'adoption des lois portant cadre financier pluriannuel

L'article 4 de la présente proposition de loi constitutionnelle tend à créer un nouvel article 46-1 au sein de de la Constitution pour déterminer la procédure d'adoption des lois portant cadre financier pluriannuel.

La définition des modalités d'adoption de ces lois serait renvoyée à la loi organique.

Il est néanmoins prévu que le Gouvernement peut décider d'appliquer la procédure mentionnée au troisième alinéa de l'article 47 de la Constitution relatif à la procédure d'adoption des lois de finances, ce qui lui donne la possibilité, si le Parlement ne s'est pas prononcé dans un délai de 70 jours après le dépôt du projet de loi portant cadre financier pluriannuel, de mettre leurs dispositions en vigueur par ordonnance.

2.2. L'instauration d'un monopole des lois de finances sur les dispositions fiscales

Le 1° de l'article 1er de la présente proposition de loi constitutionnelle tend à modifier l'article 34, de façon à retirer du domaine de la loi la fixation des règles concernant l'assiette, le taux et les modalités de recouvrement des impositions de toutes natures.

L'objectif poursuivi par cet article est d'instaurer un monopole des lois de finances sur ce type de dispositions, qui appartiennent jusqu'ici au « domaine partagé » (voir supra).

La rédaction proposée soulève néanmoins une difficulté d'ordre légistique puisqu'elle revient à retirer purement et simplement du domaine de toute loi ce type de dispositions. Son application littérale les ferait basculer dans le domaine réglementaire, conformément à l'article 37 de la Constitution.

3. La position de la commission : si la situation dégradée de nos finances publiques appelle des réponses fortes, cette proposition de loi constitutionnelle, dont les modalités d'application restent incertaines, entrave excessivement les droits budgétaires du Parlement et la libre administration des collectivités territoriales

3.1. Le constat partagé d'un échec juridique et surtout politique en matière de finances publiques

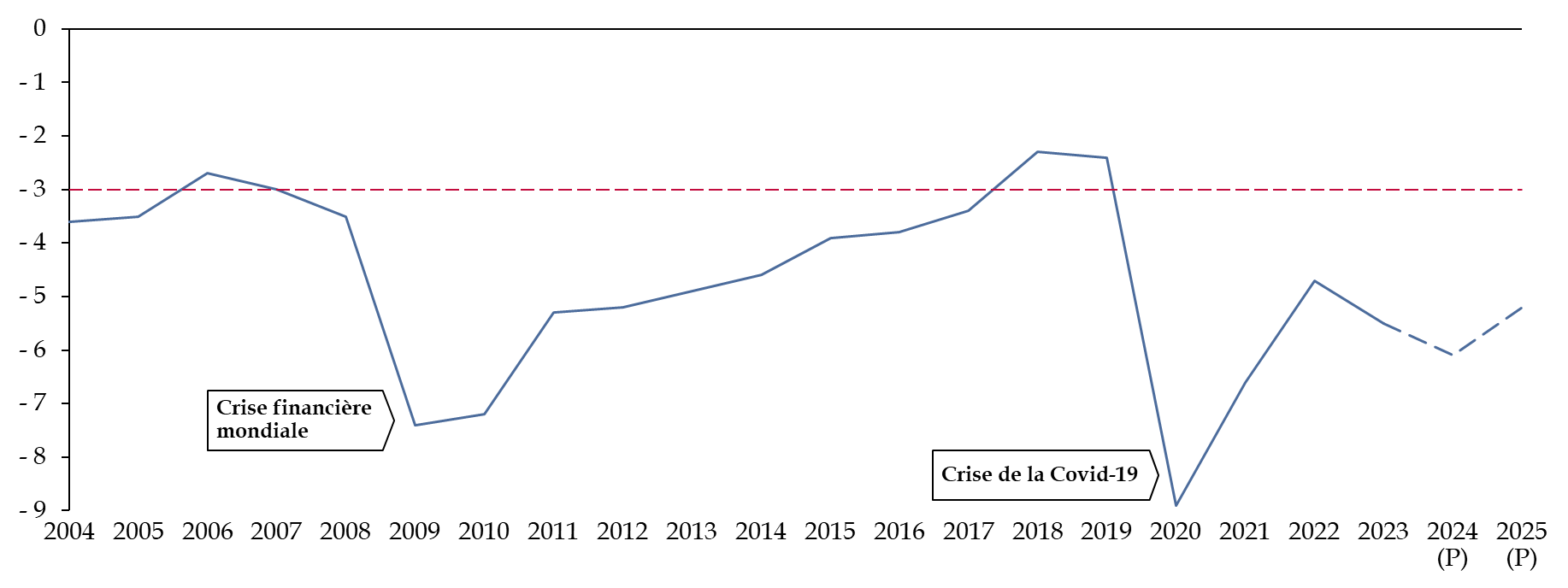

Les prévisions fournies dans le projet de loi de finances pour 2025 confirment la poursuite d'une forte dégradation des finances publiques de la France.

Le solde public s'établirait à - 6,1 % du PIB fin 2024, soit un écart de 1,7 point par rapport à la prévision initiale (4,4 %) et un écart de 0,6 point par rapport au solde 2023 (5,5 %). La dette publique s'élèverait quant à elle à 112,9 % du PIB fin 2024, et approcherait les 115 % du PIB fin 2025.

S'il est important de rappeler à cet égard qu'aucun budget n'a été voté à l'équilibre depuis 1974, la situation actuelle paraît particulièrement préoccupante.

Si l'on retrace brièvement l'histoire des 20 dernières années, cinq séquences peuvent être distinguées :

- une séquence 2004-2008, marquée par un déficit public excessif au sein des critères européens, quoique seulement légèrement supérieur à 3 % du PIB ;

- une séquence 2009-2010, marquée par une forte dégradation du déficit public en lien avec la nécessité de répondre à la crise financière mondiale de 2007-2008 dite « des subprimes » ;

- une séquence 2011-2019, marquée par une consolidation progressive des finances publiques, avec un déficit repassant in fine sous le seuil des 3 % du PIB ;

- une séquence 2020-2022, marquée par une nouvelle dégradation du déficit, en lien avec la nécessité, consensuellement partagée, de protéger les entreprises et les ménages des conséquences de la crise sanitaire et, en fin de période, de la poussée inflationniste ;

- une séquence amorcée en 2023, où, malgré la sortie de la crise sanitaire, le déficit se maintient à un niveau très élevé et tend même à poursuivre sa détérioration.

Évolution du solde des administrations publiques depuis 2004

(en pourcentage du PIB)

Note : en rouge, le seuil de déficit excessif au sens des critères de l'Union européenne, fixé à 3 % du produit intérieur brut.

Source : commission des lois du Sénat, d'après les données de l'Insee

Cette situation est avant tout le résultat d'un double échec.

D'abord et surtout un échec politique, puisque le Gouvernement et le Parlement ne peuvent qu'être tenus pour collectivement responsables d'une situation qui résulte directement des projets de loi de finances et de financement de la sécurité sociale adoptés. Il importe néanmoins de rappeler que les projets relatifs aux années 2023 et 2024, qui sont aujourd'hui principalement en cause, ont été adoptés sans approbation parlementaire, compte tenu de l'engagement de la responsabilité du Gouvernement sur ces textes selon la procédure prévue au troisième alinéa de l'article 49 de la Constitution.

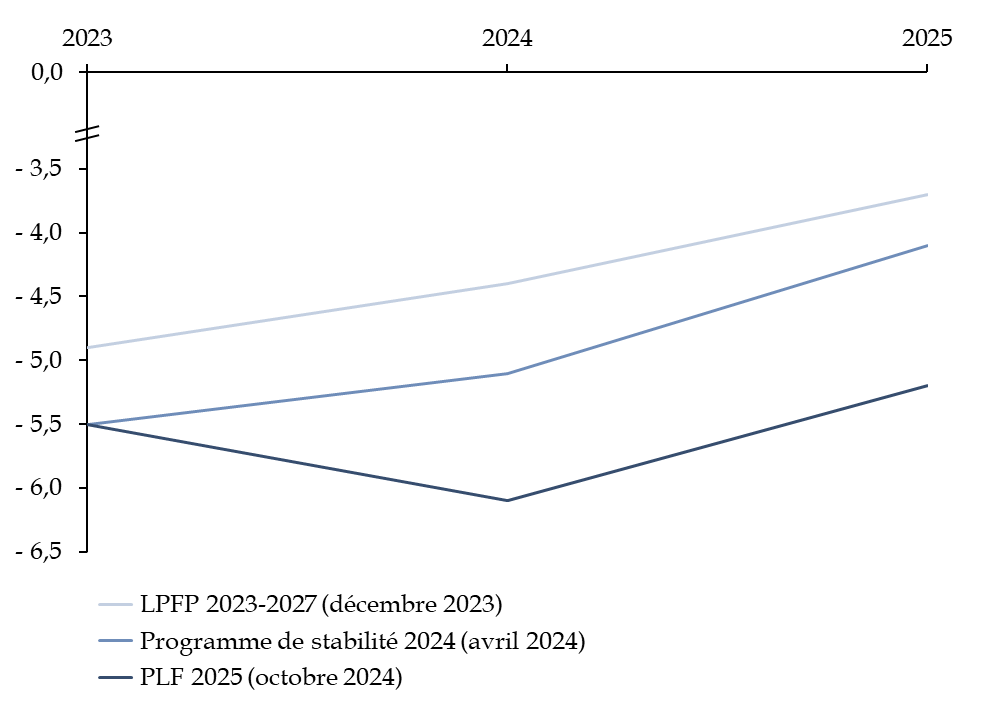

Mais il s'agit également un échec juridique puisque ces niveaux de déficit et de dette sont très éloignés des seuils correspondant à nos engagements européens mais également de la cible de déficit à 4,4 % prévue par la trajectoire de la LPFP.

Dans son avis sur les projets de lois de finances et de

financement de la sécurité sociale pour 2025, le HCFP souligne

que « la référence à

la LPFP 2023-2027, pourtant promulguée il y a moins d'un

an, constitue une référence dépassée ».

Le graphique ci-dessous montre comment, en moins d'un an, les prévisions

d'évolution du solde public se sont progressivement

dégradées, rendant caduque la LPFP en vigueur.

Comparaison des prévisions d'évolution du solde public 2023-2025

(en pourcentage du PIB)

Source : commission des lois du Sénat, d'après les documents budgétaires

De même, la seule application faite à ce jour du mécanisme de correction prévu par l'article 62 de la LOLF (voir supra) n'a pas été concluante : lorsqu'un écart important de - 1,5 point de PIB par rapport au solde prévu en LPFP 2012-2017 a été constaté à par le HCFP a l'occasion de l'examen du projet de loi de règlement pour 2013, la principale conséquence du déclenchement du mécanisme de correction a été l'adoption d'une nouvelle LPFP 2014-2019 en décembre 2014, privant cette procédure d'efficacité.

Aussi, le rapporteur ne peut que partager la préoccupation exprimée par l'auteur de la présente proposition de loi constitutionnelle.

3.2. La proposition de créer des lois portant cadre financier pluriannuel, dont les modalités de mises en oeuvre restent incertaines, entraverait fortement les droits budgétaires du Parlement ainsi que la libre administration des collectivités territoriales

a) La supériorité sur les lois de finances : une remise en cause du principe d'annualité budgétaire

Les lois portant cadre financier pluriannuel ne différeraient des LPFP pas tant par leur contenu, qui est similaire, que par leur portée, dans la mesure où certaines de leurs dispositions, selon des modalités précisées en loi organique, s'imposeraient aux lois de finances et aux lois de financement de la sécurité sociale annuelles.

Elles s'inspirent en cela des lois-cadres d'équilibre des finances publiques qui avaient été proposées par un projet de loi constitutionnelle de 2011, adopté par les deux assemblées dans le contexte de la crise des dettes publiques en zone euro, mais finalement jamais soumis au référendum ni au Congrès. La proposition avait au préalable été formulée dans le cadre du rapport remis au Premier ministre en 2010 par un groupe de travail présidé par Michel Cambdessus13(*).

La terminologie choisie est éclairante puisqu'elle reprend la notion de cadre financier pluriannuel utilisée pour le budget de l'Union européenne, qui doit respecter des plafonds annuels fixés pour une période d'au moins cinq ans. Cette comparaison reste à manier avec une grande précaution, car l'Union européenne, dont le budget obéit davantage à une logique de droit international, n'est pas un État souverain.

Le cadre financier pluriannuel de l'Union européenne

En application de l'article 312 du Traité sur le fonctionnement de l'Union européenne, le cadre financier pluriannuel vise à assurer l'évolution ordonnée des dépenses de l'Union dans la limite de ses ressources propres.

Il est adopté par le Conseil selon une procédure législative spéciale, et vaut pour une période d'au moins cinq années.

Il fixe des plafonds de crédits fermes par catégories de dépenses, qui correspondent aux grands secteurs d'activité de l'Union. Le budget annuel de l'Union doit respecter le cadre financier pluriannuel.

Le cadre financier pluriannuel actuellement en vigueur

couvre la

période 2021-2027.

Source : commission des lois du Sénat

La proposition de loi constitutionnelle induit donc une remise en cause frontale du principe d'annualité, qui constitue, cela a été rappelé, une garantie essentielle pour l'exercice des droits budgétaires du Parlement. Si, sur la forme, une révision de la Constitution constitue le vecteur approprié puisque ce principe revêt une valeur constitutionnelle, sa remise en cause marquerait en revanche une rupture singulière dans le droit budgétaire français. En effet, ce principe est consacré au sommet de l'ordre juridique depuis la Constitution de 1791, dont l'article 1er du Titre V disposait que : « les contributions publiques seront délibérées et fixées chaque année par le Corps législatif, et ne pourront subsister au-delà du dernier jour de la session suivante, si elles n'ont pas été renouvelées ».

Cette remise en cause est d'autant plus problématique que les projets de lois portant cadre financier pluriannuel pourraient être adoptées selon la procédure prévue par le troisième alinéa de l'article 49 de la Constitution, et ce sans limitation. La perspective de l'entrée en vigueur d'une loi financière ayant une portée contraignante pour une durée de cinq sans vote de l'Assemblée nationale soulèverait un problème démocratique majeur et pourrait fragiliser les bases du consentement à l'impôt. Il peut être rappelé à cet égard que, depuis 2022, l'ensemble des textes financiers ont été adoptés selon cette procédure. Dans la configuration politique actuelle, l'existence d'une majorité parlementaire pour adopter une éventuelle loi portant cadre financier pluriannuel selon une procédure normale semble improbable.

Le cadre extrêmement rigide posé pour la modification des lois portant cadre financier pluriannuel porte également atteinte au pouvoir législatif du Parlement. En exigeant une majorité des trois cinquièmes au sein du Parlement réuni en Congrès pour leur modification, ce cadre rompt le parallélisme des formes en matière de procédure, dans la mesure où leur adoption requiert une majorité simple. Un tel dispositif a pour conséquence de permettre à une majorité relative de lier pour l'avenir une majorité relative ultérieure. Certes, il est prévu que la loi portant cadre financier pluriannuel devient caduque en cas de changement de législature, mais l'hypothèse d'un changement de majorité gouvernementale au cours d'une même législature ne saurait pour autant être écartée.

Il doit être relevé à cet égard qu'en l'état du droit, la Constitution réserve les cas d'exigence d'une majorité qualifiée au Parlement à des votes ayant une portée institutionnelle : la tenue de jours supplémentaires de séance (article 28), la demande de réunion en session extraordinaire par l'Assemblée nationale (article 29), l'adoption en dernière lecture des lois organiques par l'Assemblée nationale en l'absence d'accord entre les assemblées (article 46), la mise en cause de la responsabilité du Gouvernement (article 49), la procédure de destitution du Président de la République (article 68), la ratification d'un traité relatif à l'adhésion d'un État à l'Union européenne (article 88-5) et la révision de la Constitution (article 89). Les choix budgétaires, qui sont des choix éminemment politiques, sont d'une autre nature.

Il est enfin à noter qu'en appliquant un tel critère de majorité pour la modification des lois portant cadre financier pluriannuel, celles-ci deviendraient plus « rigides » que les lois organiques qui les encadrent, ce qui induirait une forme d'incohérence dans la hiérarchie des normes.

b) Un risque de remise en cause de la libre administration et de l'autonomie financière des collectivités territoriales

La proposition comporte également des risques pour la libre administration et l'autonomie financière des collectivités territoriales, principes respectivement protégés par les articles 72 et 72-2 de la Constitution.

En effet, les lois portant cadre financier pluriannuel porteraient des dispositions relatives à la trajectoire de prélèvements obligatoires. Or, les ressources fiscales, qui sont au coeur de la mise en oeuvre du principe d'autonomie financière, représentent plus de la moitié des ressources des administrations publiques locales (58,3 % en 2023, soit 161 milliards d'euros14(*)).

Ces lois porteraient également une stratégie d'investissement public, dont on sait qu'il est majoritairement porté par les administrations publiques locales (près de 53 %15(*))

Ainsi, il est à craindre qu'un instrument de cette nature puisse être utilisé par le Gouvernement pour contraindre davantage les finances des collectivités.

En ce sens, il soulève des problématiques comparables à celles qui ont pu être identifiées par la commission des lois en 2023 dans le cadre de l'examen d'une proposition de loi constitutionnelle visant à créer des lois de financement des collectivités territoriales, qui avait été rejetée pour cette raison16(*).

c) Une primauté sur les lois de finances et de financement de la sécurité sociale qui repose sur des bases incertaines, voire dangereuses

Dès lors que l'on admet le principe d'une supériorité des lois portant cadre financier pluriannuel, la question des modalités selon laquelle celle-ci s'appliquerait effectivement reste entière.

Cette question est avant tout celle des indicateurs, ou des critères, qui peuvent être retenus pour apprécier la conformité des lois de finances et de financement de la sécurité sociale aux lois portant cadre financier pluriannuel.

Si la présente proposition de loi constitutionnelle dresse avec précision le contenu obligatoire des lois portant cadre financier pluriannuel (plafonds de charges, trajectoire de prélèvements obligatoires, objectifs de soldes, stratégie d'investissement public), elle renvoie à la loi organique le soin de déterminer les dispositions qui s'imposent aux lois de finances et de financement de la sécurité sociale.

Ce constat soulève deux enjeux principaux.

Le premier enjeu est celui du niveau normatif pertinent pour l'inscription de ces critères. Sur ce point, force est de constater que les critères fixés au niveau de l'Union européenne sont relativement évolutifs, preuve en est qu'ils ont récemment été réformés, là où le cadre constitutionnel a vocation à être pérenne. Pour cette raison, il paraît préférable de privilégier le niveau organique pour leur détermination. À cet égard, le caractère relativement détaillé de la présente proposition de loi constitutionnelle fait courir un risque de contradictions entre les cadres constitutionnel et européen, qui seraient rendues difficilement surmontables au vu de la rigidité des normes constitutionnelles. Il convient d'ailleurs de relever que les critères retenus dans le dispositif de la proposition de loi ne font pas intervenir l'analyse de la soutenabilité de la dette ni l'évolution des dépenses nettes, qui sont au coeur des nouvelles règles budgétaires de l'Union européenne.

Le second enjeu est celui des critères à appliquer. À cet égard, deux considérations doivent être prises en compte.

La première concerne la pertinence des critères au regard des objectifs de la politique budgétaire. Cette question excède quelque peu le champ de compétence de la commission des lois et devrait être traitée, comme évoqué, dans le cadre d'un véhicule organique dont l'examen relèverait de la commission des finances.

La seconde considération concerne le caractère opérant des critères utilisés dans le cadre d'un contrôle juridictionnel de la conformité des lois de finances et de financement de la sécurité sociale aux lois portant cadre financier pluriannuel. En effet, dès lors qu'un nouvel échelon de la hiérarchie des normes est créé - ce que fait la présente proposition de loi constitutionnelle avec ces lois portant cadre financier pluriannuel qui obéissent à la loi organique mais s'imposent aux lois de finances et de financement de la sécurité sociale - il appartient au pouvoir constituant de s'assurer que cette hiérarchie pourra bénéficier d'une garantie juridictionnelle effective. Cette considération est d'ailleurs bien prise en compte par l'article 10 du texte proposé prévoit bien l'intervention obligatoire du Conseil constitutionnel (voir infra). À cette aune, la question des critères financiers à retenir ne saurait être totalement évacuée, quand bien même ces derniers auraient finalement vocation à être fixés au niveau organique.

Le rapporteur relève que l'identification des critères pertinents à cet égard se heurte à des obstacles importants.

À titre d'exemple, le fait de donner une portée contraignante à une norme de solde, ou à tout autre critère dont le mode de calcul intègre, au stade du dépôt des projets de loi de finances et de financement de la sécurité sociale, un indicateur de recettes de nature prévisionnelle, paraît problématique. Dans quelle mesure serait-il envisageable, pour le Conseil constitutionnel, de censurer une loi de finances sur la base d'un indicateur prévisionnel, à plus forte raison au vu des incertitudes constatées récemment sur sa mesure ? Cela imposerait au Conseil constitutionnel de jouer un rôle de juge financier, qui n'est pas le sien, notamment pour apprécier le réalisme des prévisions.

De même, des indicateurs de déficit ou de dépense publique globale posent un problème de périmètre. En effet, dans quelle mesure serait-il envisageable de censurer une loi de finances, qui s'applique à l'État, sur la base d'un indicateur qui porte sur l'ensemble de la sphère publique ? La solution d'un examen conjoint des lois de finances et de financement de la sécurité sociale pour permettre une appréciation globale, proposée à l'article 10 de la présente proposition de loi constitutionnelle, apporte un début de réponse mais n'est pas pleinement satisfaisante puisqu'elle ne tient pas compte de la dépense locale.

Aussi, le seul critère qui paraît pouvoir être utilisé de manière fiable et sécurisée par le Conseil constitutionnel, au moins pour ce qui concerne le contrôle de la loi de finances, serait un plafond des crédits budgétaires de l'État. Outre les risques de contournement que permet mécaniquement une telle restriction, au sein de la sphère publique, du périmètre faisant l'objet d'un contrôle effectif, le choix d'un tel critère pose surtout un problème de nature politique. Un indicateur de dépenses brutes reviendrait en effet à figer dans le texte constitutionnel une certaine conception politique de la consolidation des finances publiques, centrée sur la maîtrise de la dépense, là où des conceptions politiques concurrentes pourraient davantage insister sur la nécessité de renforcer les recettes. Si le rapporteur, à titre personnel, fait pleinement sien cet objectif de baisse de la dépense publique, il se doit de relever que la Constitution n'a pas vocation à arbitrer des conflits de politiques publiques. La théorie économique est en effet elle-même impuissante pour définir un « bon » niveau de dépenses publiques, qui ne peut que résulter de choix collectifs de nature politique sur le périmètre de la sphère publique et sur les missions de l'État.

La nature et la portée du contrôle qui serait opéré par le Conseil constitutionnel fait également figure d'inconnue. En toute hypothèse, il paraîtrait difficile pour le Conseil constitutionnel, n'étant pas un juge financier et ne disposant pas, selon une jurisprudence constante, d'un pouvoir général d'appréciation et de décision de même nature que celui du Parlement, d'isoler certaines dispositions seulement de la loi de finances ou de financement de la sécurité sociale qui, en raison de leur caractère coûteux, seraient considérées comme étant la cause de la non-conformité.

Il paraît davantage plausible d'envisager que le Conseil constitutionnel soit conduit à se placer dans l'alternative d'une conformité ou d'une censure globale à l'aune des lois portant cadre financier pluriannuelle, autrement dit dans une logique de « tout ou rien ».

Une telle logique pourrait s'avérer préjudiciable pour la crédibilité du nouveau cadre, dans l'hypothèse où, compte tenu des conséquences importantes d'une censure globale, le Conseil constitutionnel serait conduit à restreindre fortement son contrôle de conformité des lois de finances et de financement de la sécurité sociale.

À l'inverse, elle pourrait être source d'une forme d'« insécurité budgétaire » importante si elle le conduisait à censurer fréquemment ces lois. La censure globale d'une loi de finances constitue en effet, en l'état du droit constitutionnel, une hypothèse hautement improbable, qui ne compte qu'une seule occurrence sous la Vème République : la loi de finances initiale pour 1980, en raison d'une irrégularité de procédure17(*).

Ces difficultés avaient d'ailleurs été identifiés par les rapporteurs pour avis de la commission des finances, Jean Arthuis et Philippe Marini qui relevaient, dans le cadre de l'examen du projet de loi constitutionnelle de 2011 précité, que « la principale incertitude concerne les modalités concrètes et les conséquences du contrôle par le Conseil constitutionnel de la conformité des lois de finances et des lois de financement de la sécurité sociale à la loi-cadre »18(*).

d) Une rigidité qui paraît excessive au regard des exigences de la politique budgétaire

Les auditions de la direction générale du Trésor et de la direction du budget conduites par le rapporteur ont permis de mettre fortement en évidence les risques que la rigidité des lois portant cadre financier pluriannuel fait peser sur la conduite de la politique budgétaire, en particulier dans le contexte actuel marqué par de fortes incertitudes économiques.

L'exigence, pour toute modification de ces lois, d'une majorité des trois cinquièmes au sein du Congrès, pourrait s'avérer préjudiciable à la réactivité de la politique budgétaire. Dans le contexte de la crise financière mondiale de 2008-2010 puis de la crise de la Covid-19, le législateur a pu adopter des plans d'urgence et de relance massifs dans des délais très brefs, qui ont joué un rôle important pour préserver les entreprises et les ménages ainsi que pour relancer l'économie. Les conditions d'une telle réactivité seraient, ici, très difficiles à atteindre.

Dans l'hypothèse où de telles lois seraient instituées, il serait ainsi prudent de prévoir des circonstances exceptionnelles permettant de déroger au cadre fixé. Là encore, cependant, une telle souplesse placerait le Conseil constitutionnel dans la délicate position de juge de l'urgence économique.

C'est d'ailleurs pour cette raison que des critiques importantes se font jour dans certains pays de la zone euro ayant introduit des règles contraignantes.

En Allemagne, le dispositif dit « de frein à l'endettement » prévu à l'article 115 de la Loi fondamentale depuis une révision constitutionnelle de 2011, qui impose une limitation annuelle de l'endettement à 0,35 % du produit national brut, est parfois jugé pour partie responsable de la récession que connaît ce pays en 2023 et 2024, en ce qu'il empêche la conduite d'une politique budgétaire contracyclique.

Selon la direction générale du Trésor, les critiques du dispositif allemand insistent notamment sur « le biais anti-investissement d'un dispositif devenu totalement agnostique à la nature des dépenses, son calibrage beaucoup plus strict que nécessaire pour garantir la soutenabilité de la dette publique, ses incohérences avec le cadre européen y compris réformé, la multiplication de véhicules de contournement extra-budgétaires ayant rendu de moins en moins lisible le budget fédéral ». Elles soulignent également « l'étroitesse de la caractérisation possible de situations justifiant l'activation de la clause dérogatoire, face notamment à l'ampleur des besoins d'investissement de rattrapage et de transition constatés », récemment illustrée par la Cour constitutionnelle allemande en invalidant des dispositions d'une loi de finances rectificative pour 2021 prévoyant la réinjection de 60 milliards d'euros de crédits non utilisés du plan d'urgence lié à la crise sanitaire dans un fonds spécial dédié à la transition écologique19(*).

En Suède, le cadre budgétaire rigide institué en 1996 fait également l'objet d'importantes critiques dans le contexte de la sortie de la crise sanitaire.

e) Une constitutionnalisation qui n'est pas une exigence posée par le cadre européen, qui aurait vocation à s'appliquer rigoureusement à la France dans les années à venir

Au préalable, il convient de relever, comme l'a clairement posé le Conseil constitutionnel lors de son contrôle du TSCG opéré sur le fondement de l'article 54 de la Constitution, que les stipulations de ce traité pouvaient être transposées en droit interne sans révision constitutionnelle20(*). C'est la voie qu'avait alors choisi d'emprunter la France, en modifiant plutôt son droit organique21(*).

Comme l'ensemble des acteurs auditionnés interrogés sur ce point l'ont confirmé au rapporteur, la mise en oeuvre de la réforme de 2024 du cadre européen ne nécessite pas davantage de révision constitutionnelle.

Au plan de l'opportunité politique, doit également être relevé le fait que, dans le cadre de la mission d'information sur la dégradation des finances publiques ayant rendu ses conclusions en juin dernier, la commission des finances a formulé 15 propositions dont aucune ne porte sur le cadre constitutionnel. La très forte aggravation du déficit en sortie de crise sanitaire est la conséquence de lourdes erreurs de prévisions, notamment en matière de recettes. Ses recommandations tendent ainsi principalement à améliorer les prévisions, à renforcer la transparence des données utilisées, et à garantir l'information et le rôle du Parlement dans le vote du budget et dans le contrôle budgétaire22(*).

Le rapporteur souligne également que l'efficacité du cadre européen ne saurait être entièrement remise en cause. En effet, l'examen historique de l'évolution des finances publiques, comme cela a été évoqué supra, montre que suite à la crise des dettes souveraines en zone euro consécutivement au renforcement des règles budgétaires intervenu entre 2011 et 2013, la France a mené une politique de consolidation significative de ses finances publiques, et ce sous trois majorités parlementaires différentes, avant de parvenir à ramener le déficit public sous le seuil des 3 % du PIB en 2019.

La forte dégradation des finances publiques constatée depuis 2020 est intervenue dans un contexte de suspension des règles européennes du fait de l'activation de la clause dérogatoire prévue en cas de grave récession économique. Le mécanisme national de correction, conformément à l'article 62 de la LOLF (voir supra), a également fait l'objet d'une suspension.

Ces règles s'appliquent à nouveau désormais et, depuis une décision du Conseil de l'Union européenne du 26 juillet 2024, la procédure pour déficit excessif a été déclenchée à l'encontre de la France, ainsi que pour six autres pays de la zone euro23(*).

De même, la suspension du mécanisme de correction a pris fin à compter de l'exercice 2023, de telle sorte que celui-ci pourrait vraisemblablement être activé en 2025 au titre de l'exercice 2024.

En définitive, la procédure mise en place au niveau européen, qui implique un dialogue annuel entre le Gouvernement et les instances politiques de l'Union permettant de se livrer à une analyse fine de la politique budgétaire conduite paraît adaptée à la nature de cette politique, qui se déploie au service d'objectifs multiples (soutenabilité financière, préparation de l'avenir par l'investissement public...) dans un environnement économique marqué par d'importantes incertitudes. Un cadre rigide dont le respect serait sanctionné par le juge se heurterait, à l'inverse, à des difficultés importantes. Il est à cet égard intéressant de noter qu'au niveau européen, bien que les règles de déficit excessif soient expressément posées par le TFUE, le choix a été fait d'un contrôle politique du Conseil s'appuyant sur contrôle technique de la Commission, et non d'un contrôle juridictionnel de la Cour de justice.

Au vu de l'ensemble de ces considérations, le rapporteur propose de ne pas adopter le dispositif proposé tendant à la création de lois portant cadre financier pluriannuel. Les choix budgétaires sont et doivent rester des choix politiques, relevant de la responsabilité du Gouvernement et du Parlement. Le constat, certes alarmant, qui peut être porté sur notre situation budgétaire et la nécessité de respecter nos engagements européens doivent donner lieu à une réelle prise de conscience et surtout une réaction politique forte, sans laquelle aucun redressement des finances publiques ne sera possible, et à laquelle ni le droit ni le juge ne pourront se substituer.

3.3. Le monopole des lois de finances sur les dispositions fiscales : une remise en cause importante des pouvoirs du Parlement

L'instauration d'un monopole des lois de finances sur les dispositions fiscales, tel que le prévoit l'article 1er de la présente proposition de loi constitutionnelle, provoquerait également une remise en cause importante des pouvoirs du Parlement. Cette proposition avait également été formulée dans le cadre du « rapport Camdessus » précité.

Le fait de circonscrire les mesures fiscales aux lois de finances est certes tout à fait pertinent en tant que doctrine, en ce qu'il garantit une certaine cohérence de la politique budgétaire et fiscale.

Pour améliorer la lisibilité de ces politiques, des exigences de transparence renforcées sur les mesures fiscales adoptées en dehors de la loi de finances initiale sont désormais posées au 1°bis de l'article 51 de la LOLF dans sa rédaction issue de la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques, qui impose que ces mesures et leurs incidences financières soient spécifiées dans une annexe du projet de loi de finances.

Les auditions conduites par le rapporteur ont permis de mettre en évidence le fait que cette doctrine est largement respectée : on ne dénombre en moyenne que deux à trois mesures fiscales hors textes financiers chaque année.

À cet égard, laisser au législateur une certaine souplesse peut s'avérer utile. On peut concevoir, à l'occasion de l'examen d'une réforme économique sectorielle, qu'il puisse être pertinent d'ajuster certains dispositifs fiscaux.

Surtout une telle proposition porte une atteinte très importante au droit d'initiative des parlementaires, qui est déjà fortement contraint en matière financière par l'article 40 de la Constitution.

En effet, le Gouvernement ayant le monopole de l'initiative des lois de finances, si une telle disposition était adoptée, les parlementaires ne pourraient faire des propositions en matière fiscale que par la voie d'amendements aux projets de loi de finances. Toute proposition de loi ou amendement ayant un objet fiscal déposé sur un autre texte serait irrecevable.

Pour cette raison, le rapporteur a proposé à la commission de ne pas adopter ce dispositif.

La commission n'a pas adopté les articles 1er, 2, 3, 4, 8, 9 et 11.

Articles 5 et

6

Dépôt anticipé des projets de loi de finances et de

financement de la sécurité sociale et incidence de la

création des lois portant cadre financier pluriannuel sur leur adoption

En premier lieu, les articles 5 et 6 de la présente proposition de loi constitutionnelle prévoient de conditionner l'adoption des projets de loi de finances et de financement de la sécurité sociale à l'adoption préalable d'une loi portant cadre financier pluriannuel. En cohérence avec le rejet de l'article 1er créant ces mêmes lois, la commission n'a pas adopté cette disposition.

En second lieu, ces mêmes articles prévoient d'avancer au 15 septembre la date limite de dépôt des projets de loi de finances initiale, aujourd'hui fixée par la loi organique au premier mardi d'octobre. La date limite de dépôt des projets de loi de financement de la sécurité sociale serait quant à elle fixée au 1er octobre. Les travaux conduits par le rapporteur ont mis en évidence le caractère non nécessaire et surtout non opportun de telles évolutions, qui perturberaient sensiblement le processus d'élaboration de ces textes, et qui affecteraient la qualité des prévisions macroéconomiques qui les sous-tendent.

Pour ces raisons, la commission n'a pas adopté les articles 5 et 6.

1. Le droit existant : des exigences préalables à l'adoption des lois de finances et de financement de la sécurité sociale et encadrant leur délai de dépôt sont prévues au niveau organique

La Constitution ne pose aucune exigence de délai quant au dépôt des lois de finances et des lois de financement de la sécurité sociale.

S'agissant des lois de finances, son article 47 se borne à prévoir que si celle-ci n'a pas été déposée en temps utile pour être promulguée avant le début de cet exercice, le Gouvernement demande d'urgence au Parlement l'autorisation de percevoir les impôts et ouvre par décret les crédits se rapportant aux services votés. Aucune disposition de cette nature n'est prévue pour les lois de financement de la sécurité sociale.

En revanche, la loi organique fixe bien des exigences en la matière : les articles article 39 de la loi organique relative aux lois de finances (LOLF)24(*) et L.O. 111-6 du code de la sécurité sociale prévoient respectivement que les projets de loi de finances et de loi de financement de la sécurité sociale de l'année sont déposés sur le bureau de l'Assemblée nationale, avec leurs annexes, au plus tard le premier mardi d'octobre de l'année qui précède l'exercice sur lequel ils portent.

La loi organique pose également des exigences préalables à l'adoption des lois de finances et de la sécurité sociale.

L'article 41 de la LOLF prévoit que le projet de loi de finances de l'année ne peut être mis en discussion devant une assemblée avant le vote par celle-ci, en première lecture, sur le projet de loi relative aux résultats de la gestion et portant approbation des comptes (PLRG) de l'année afférent à l'année qui précède celle de la discussion dudit projet de loi de finances.

Toutefois, cette exigence ne va pas jusqu'à imposer l'adoption préalable du PLRG, comme en atteste l'adoption des lois de finances pour 2023 et 2024 en dépit du rejet des projets de loi de règlement - selon leur dénomination alors en vigueur25(*) - pour 2021 et 2022.

S'agissant des lois de financement de la sécurité sociale, en application de l'article L.O. 111-7-1 du code de la sécurité sociale, le projet de loi de financement de l'année ne peut être mis en discussion devant une assemblée avant l'adoption de la loi d'approbation des comptes de la sécurité sociale afférente à l'année qui précède celle de la discussion dudit projet de loi de financement.

2. Le dispositif proposé : de nouvelles exigences portées au niveau constitutionnel

En premier lieu, le 1° de l'article 5 et le 1° de l'article 6 de la présente proposition de loi constitutionnelle tendent, respectivement, à modifier les articles 47 et 47-1 de la Constitution afin qu'une loi de finances ou une loi de financement de la sécurité sociale ne puissent être adoptée en l'absence de loi portant cadre financier pluriannuel qui soit applicable à l'exercice concerné.

Contrairement à ce qui est prévu concernant les projets de loi de finances et les PLRG, l'exigence porte donc bien sur l'adoption préalable d'une loi portant cadre financier pluriannuel, et non un simple vote sur le texte.

En deuxième lieu, le 2° du même article 5 et le 2° du même article 6 tendent à modifier les mêmes articles de la Constitution de façon à prévoir une exigence de délai de dépôt.

S'agissant des lois de finances, celui-ci serait avancé au 15 septembre.

S'agissant des lois de financement de la sécurité sociale, il serait fixé au 1er octobre.

Enfin, les 3° et 4° du même article 5 et le 3° du même article 6 portent des mesures de coordination.

3. La position de la commission : des exigences qui perturberaient sensiblement le processus d'élaboration de ces textes, et affecteraient la qualité des prévisions économiques qui les sous-tendent

En cohérence avec sa proposition de ne pas adopter les dispositions instituant des lois portant cadre financier pluriannuel (voir supra), le rapporteur ne peut qu'être défavorable au fait de conditionner l'adoption des lois de finances et de financement de la sécurité sociale à l'adoption préalable de telles lois.

Il relève au demeurant qu'une telle exigence pourrait s'avérer extrêmement problématique dans le contexte politique actuel, alors que, depuis le renouvellement de l'Assemblée nationale de 2022, aucun texte financier n'a pu être adopté sans recours à la procédure prévue au troisième alinéa de l'article 49 de la Constitution, comme en attestent les rejets des projets de loi de règlements 2021 et 2022, du projet de LPFP 2023-2027 dans sa version initiale déposée en 2022, et du PLRG 2023.

Indépendamment de la création de lois portant cadre financier pluriannuel, l'avancement de l'inscription dans la Constitution de la date limite de dépôt du projet de loi de finances, et a fortiori son avancement au 15 septembre, ne paraît ni nécessaire ni opportun, comme la direction générale du Trésor et la direction du budget ont pu le souligner lors de leurs auditions par le rapporteur.

Une telle disposition aurait pour effet pratique d'avancer la saisine du Conseil d'État au 8 septembre et par conséquent la saisine du Haut Conseil des finances publiques (HCFP) au 1er septembre. Compte tenu de la particularité du mois d'août, cela signifierait concrètement un avancement de la finalisation du projet de loi de finances à la fin du mois de juillet, ou au début du mois d'août. Les prévisions économiques sous-jacentes pour l'année à venir, rendues plus lointaines, seraient par construction moins fiables.

Par ailleurs, la date limite de dépôt unique pour les projets de loi de finances et de financement de la sécurité sociale a du sens, de même que le dépôt concomitant des deux textes. En effet, les deux textes reposent sur un cadrage macroéconomique commun. Le Gouvernement procède d'ailleurs chaque année à une saisine unique du HCFP pour les deux textes, qui émet en conséquence un avis unique.

Pour ces raisons, le rapporteur a proposé à la commission de ne pas adopter ces articles.

La commission n'a pas adopté les articles 5 et 6.

Article 7

Constitutionnalisation et élargissement des missions du Haut Conseil

des finances publiques

Le présent article vise à consacrer dans la Constitution le rôle du Haut Conseil des finances publiques (HCFP), tout en élargissant ses missions, notamment pour lui confier un rôle d'élaboration de prévisions économiques indépendantes.

De telles évolutions ne paraissent ni nécessaires, ni opportunes. Le cadre organique actuel est suffisant pour garantir le rôle du HCFP et respecter nos engagements européens.

Le fait de lui confier un rôle d'élaboration de prévisions économiques, outre qu'il imposerait un renforcement important de ses moyens, emporte le risque de créer un doublon administratif, dans le cas plausible où le ministère de l'économie et des finances conserverait ses propres capacités. Le rôle de contre-expertise en matière de prévisions économiques, rôle dans lequel il a démontré son utilité, paraît au contraire de nature à conforter son indépendance.

Pour ces raisons, la commission n'a pas adopté le présent article.

1. Le droit existant : le Haut Conseil des finances publiques est consacré en loi organique

Institué à compter de 2013 par la loi

organique n° 2012-1403

du 17 décembre 2012 relative

à la programmation et à la gouvernance des finances publiques

transposant les exigences du Traité sur la stabilité, la

coordination et la gouvernance des finances publiques au sein de l'Union

économique et monétaire (TSCG), le Haut Conseil des finances

publiques (HCFP) est aujourd'hui régi par les articles 61 et 62 de

la loi organique relative aux lois de finances (LOLF)26(*).

Le HCFP est placé auprès de la Cour des comptes et est présidé par le premier président de la Cour des comptes.

Outre son président, il comprend dix membres nommés pour un mandat de cinq ans renouvelable une fois. Les membres sont renouvelés par moitié tous les trois ans.

Dans le détail, le HCFP est composé de :

- quatre magistrats de la Cour des comptes en activité à la Cour, désignés par son premier président ;

- quatre membres nommés, respectivement, par le président de l'Assemblée nationale, le président du Sénat et les présidents des commissions de l'Assemblée nationale et du Sénat chargées des finances, en raison de leurs compétences dans le domaine des prévisions macroéconomiques et des finances publiques ;

- un membre nommé par le président du Conseil économique, social et environnemental, en raison de ses compétences dans ce même domaine ;

- le directeur général de l'Institut national de la statistique et des études économiques (Insee).

Le HCFP rend des avis sur le réalisme des prévisions macroéconomiques et de finances publiques du Gouvernement à l'occasion des différents textes relatifs aux finances publiques : lois de finances et de financement de la sécurité sociale, LFPP, lois de programmation sectorielles.

Il évalue également la compatibilité des lois de programmation sectorielles, qui prévoient l'évolution des moyens budgétaires alloués à certaines grandes politiques publiques pour plusieurs années avec les objectifs de dépenses pluriannuels prévus dans la loi de programmation des finances publiques en vigueur.

Enfin, il rend des avis sur la cohérence avec les orientations des LPFP des projets de loi de finances et de financement de la sécurité sociale. En particulier, dans le cadre des lois relatives aux résultats de la gestion et portant approbation des comptes (ex-lois de règlement), il peut, en cas d'écart important entre les soldes constatés et programmés (0,5 % du produit intérieur brut), déclencher le « mécanisme de correction » prévus par les règles de l'Union européenne (voir supra, commentaire de l'article 1er). Le cas échéant, le Gouvernement doit alors exposer les raisons de ces écarts et indiquer les mesures de correction envisagées devant chaque assemblée à l'occasion de l'examen du PLRG. Il doit ensuite en tenir compte à l'occasion des prochains projets de loi de finances (PLF) et de loi de financement de la sécurité sociale (PLFSS) de l'année, tout en présentant, dans un rapport annexé, les mesures de corrections envisagées.

Depuis une loi du 6 décembre 202127(*), il est également prévu que si, dans le cadre de cet avis, le HCFP constate une importante distorsion affectant les prévisions macroéconomiques sur une période d'au moins quatre années consécutives, le Gouvernement tient compte de cette distorsion dans le prochain projet de loi de finances de l'année. De même, un rapport annexé au prochain projet de loi de finances de l'année analyse les mesures de corrections envisagées.

Pour exercer ces missions, la LOLF prévoit que le HCFP peut procéder à l'audition des représentants de l'ensemble des administrations compétentes dans le domaine des finances publiques, de la statistique et de la prévision économique. Il peut faire appel à des organismes ou des personnalités extérieurs à l'administration, notamment pour apprécier les perspectives de recettes, de dépenses, de solde et d'endettement des administrations publiques et de chacun de leurs sous-secteurs. Il est également précisé que le Gouvernement est tenu de répondre aux demandes d'information que lui adresse le HCFP dans le cadre de la préparation de ses avis.

En revanche, ses moyens actuels ne lui permettent pas de réaliser lui-même les prévisions macroéconomiques.

2. Le dispositif proposé : une consécration constitutionnelle et un élargissement substantiel des missions du Haut Conseil des finances publiques

Le présent article tend à modifier l'article 47-2 de la Constitution.

Son 2° vise à consacrer dans la Constitution l'existence du HCFP.

Le HCFP serait chargé d'effectuer des prévisions économiques indépendantes relatives aux finances publiques, ce qui constituerait une mission nouvelle pour cet organisme.

Il serait également chargé d'apprécier les prévisions économiques et les choix budgétaires effectués par le Gouvernement. Il est par ailleurs précisé que ses travaux éclairent le Parlement en amont de la discussion des textes financiers, ce qui correspond à ses missions actuelles.

Enfin, la fixation des prérogatives et la composition du HCFP serait fixée en loi organique, comme c'est déjà le cas en l'état du droit.

En outre, le 1° du présent article vise à étendre la mission d'assistance au Parlement de la Cour des comptes au contrôle de la mise en oeuvre des lois portant cadre financier pluriannuel que l'article 1er de la présente proposition de loi prévoit d'instituer.

3. La position de la commission : des évolutions ni nécessaires ni opportunes

En premier lieu, une inscription du HCFP dans le texte constitutionnel ne paraît pas nécessaire. Le cadre organique existant paraît en effet constituer une garantie suffisante, ce d'autant plus que l'organisme est placé auprès de la Cour des comptes, qui dispose bien, quant à elle, d'un statut constitutionnel. Une consécration constitutionnelle n'est pas non plus imposée par le cadre européen, comme l'a souligné la jurisprudence du Conseil constitutionnel28(*). Ainsi, si des pays tels que l'Allemagne et la Finlande ont inscrit l'existence de leur institution budgétaire indépendante nationale au sens du TSCG dans leur loi fondamentale, tel n'est pas le cas, par exemple, de l'Italie, de l'Espagne, des Pays-Bas et de la Suède.

En outre, comme cela a été évoqué supra s'agissant des critères utilisés pour le contrôle des finances publiques (voir le commentaire de l'article 1er), la mutabilité du cadre européen en la matière plaide pour ne pas rigidifier davantage le cadre national.

Enfin, eu égard à sa composition et à ses missions, le HCFP ne saurait être considéré comme une institution constitutive de notre régime politique, devant bénéficier d'une consécration constitutionnelle.

L'élargissement proposé des missions du HCFP ne paraît pas non plus opportun.

Le fait de confier au HCFP des missions de prévisions économiques indépendantes, outre le fait d'impliquer une augmentation significative de ses moyens, emporte le risque de créer un doublon administratif, étant entendu qu'il serait difficilement concevable de priver le ministère de l'économie et des finances de ses propres capacités de prévisions.

Son rôle de contre-expertise des prévisions gouvernementales, et le dialogue qu'il permet d'engager avec les autorités budgétaires, paraît au contraire de nature à conforter son indépendance. Il a encore été renforcé par la loi du 2 décembre 2021 précitée, qui lui permet de déclencher une forme de mécanisme de correction en cas d'erreurs de prévision répétées du Gouvernement (voir supra).

Le HCFP a au demeurant montré son utilité dans ce rôle. La récente note d'étude qu'il a publiée montre en effet que « depuis la création du HCFP et le projet de loi de finances 2014, les prévisions de croissance du Gouvernement ont été globalement un peu plus prudentes, en particulier avant le déclenchement de la crise sanitaire. La précision des prévisions du Gouvernement s'est également améliorée depuis la création du HCFP, si bien qu'elle a rejoint celle des prévisions du consensus [des économistes] sur la période 2014-2023 »29(*).

Parmi les pays européens comparables, si les Pays-Bas ont par exemple fait le choix de doter leur institution budgétaire indépendante nationale d'une capacité autonome de prévision, tel n'est pas le cas de l'Italie, de l'Espagne, de l'Allemagne, de la Suède ou encore de la Finlande.

Outre l'enjeu des prévisions économiques, le dispositif proposé prévoit de confier au HCFP la mission d'« apprécier les choix budgétaires du Gouvernement ». Ces choix étant éminemment politiques, il ne paraît pas approprié de confier conférer cette prérogative au HCFP qui est, eu égard à sa composition actuelle, une instance essentiellement technique.

Pour ces raisons, le rapporteur a proposé à la commission de ne pas adopter cet article.

La commission n'a pas adopté l'article 7.

Article 10

Contrôle obligatoire des lois de finances et de financement de la

sécurité sociale par le Conseil constitutionnel

Le présent article prévoit de rendre obligatoire le contrôle des lois de finances et de financement de la sécurité sociale par le Conseil constitutionnel, notamment pour assurer leur conformité avec les lois portant cadre financier pluriannuel.

En cohérence avec le rejet de l'article 1er créant ces mêmes lois, la commission n'a pas adopté le présent article.

Plus généralement, l'application d'un contrôle obligatoire du Conseil constitutionnel, aujourd'hui réservée à certaines catégories de textes de nature très spécifique, ne paraît pas souhaitable s'agissant des textes financiers, textes politiques pour lesquels l'appréciation de l'opportunité d'une saisine doit relever des autorités politiques compétentes.

1. Le droit existant : un contrôle de constitutionnalité des lois de finances et de financement de la sécurité sociale non systématique

En application de l'article 61 de la Constitution, les lois de finances et de financement de la sécurité sociale peuvent être déférées au Conseil constitutionnel, avant leur promulgation, par le Président de la République, le Premier ministre, le Président de l'Assemblée nationale, le Président du Sénat ou soixante députés ou soixante sénateurs.

En pratique, en vue de la promulgation des lois avant le début de l'exercice concerné, le Conseil constitutionnel se prononce en urgence, sous le délai de huit jours, prévu au même article.

Contrairement à ce qui est prévu pour les lois organiques, ainsi que pour les règlements des assemblées ou encore les propositions de loi tendant à l'organisation d'un référendum d'initiative partagée selon la procédure prévue par l'article 11 de la Constitution, cette saisine n'est pas obligatoire.

2. Le dispositif proposé : un contrôle obligatoire des lois portant cadre financier pluriannuel ainsi que des lois de finances et de financement de la sécurité sociale, qui seraient examinées conjointement

Le présent article tend à modifier l'article 61 de la Constitution.

Son 1° prévoit un contrôle obligatoire des lois portant cadre financier pluriannuel que l'article 1er de la présente proposition de loi constitutionnelle vise à créer.

Son 2° prévoit, en premier lieu, que l'ensemble des lois de finances et de financement de la sécurité sociale soient soumises, avant leur promulgation, au Conseil constitutionnel qui se prononce sur leur conformité à la loi portant cadre financier pluriannuel en vigueur. Ces dispositions incluent donc les lois de finances rectificatives, les lois de finances de fin de gestion et les lois de financement rectificatives de la sécurité sociale.

En second lieu, il prévoit que le Conseil constitutionnel examine conjointement les lois de finances et de financement de la sécurité sociale de l'année avant le 31 décembre de l'année au cours de laquelle elles ont été adoptées. Cet examen conjoint est également justifié par le souci de faciliter le contrôle de conformité aux lois portant cadre financier pluriannuel, en ce que celles-ci portent des dispositions concernant les finances de l'ensemble des administrations publiques.

Enfin, ses 3° et 4° portent des mesures de coordination.