II. LES RECETTES DE L'ÉTAT S'ACCROISSENT EN 2025 DE 11,5 %, DONT UNE PARTIE LIÉE À DES RESSOURCES TEMPORAIRES

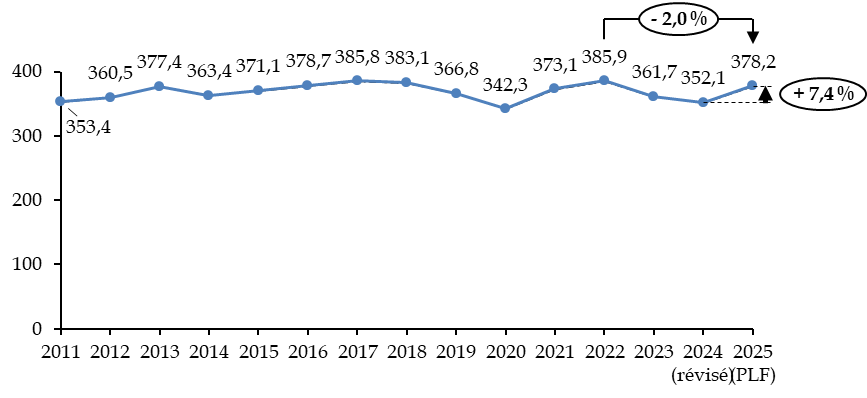

Les recettes du budget général de l'État, nettes des remboursements et dégrèvements, seraient en 2024 de 378,2 milliards d'euros, en hausse de 32,3 milliards d'euros par rapport à l'estimation révisée pour 2024, soit + 9,3 % en valeur ou + 7,4 % hors inflation.

Cette hausse doit toutefois s'apprécier après une année 2024 marquée par une chute de 25 milliards d'euros des recettes nettes entre l'estimation en loi de finances initiale et l'estimation révisée présentée à l'occasion du présent projet de loi de finances.

En outre, le niveau de recettes prévu pour 2025 est inférieur de 2,0 % en euros constants à celui atteint en 2022. Sur le moyen terme, les recettes de l'État sont à peu stables hors inflation.

Évolution à moyen terme des recettes

fiscales nettes

et non fiscales de l'État

(en milliards d'euros de 2025)

Source : commission des finances, à partir des documents budgétaires

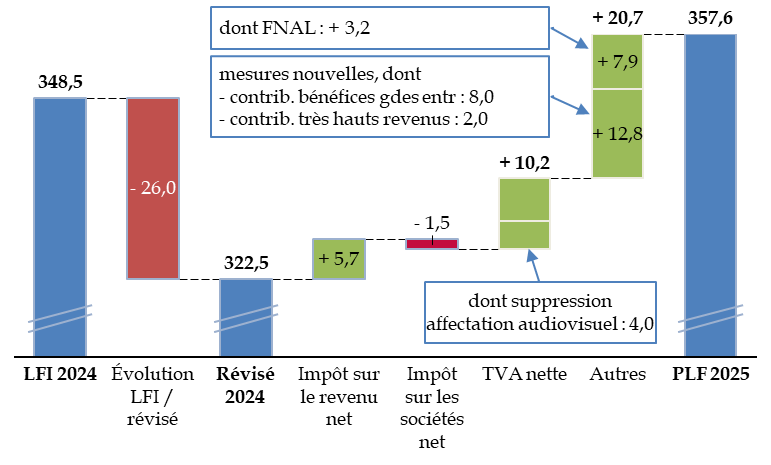

A. LES RECETTES FISCALES NETTES PROGRESSERAIENT DE 35 MILLIARDS D'EUROS EN 2025, CONTRIBUANT FORTEMENT À L'AMÉLIORATION DU SOLDE BUDGÉTAIRE

Les recettes fiscales nettes seraient en 2025 de 357,6 milliards d'euros, en augmentation de 35,1 milliards d'euros par rapport à 2024, soit une progression de + 10,9 % en valeur ou + 8,9 % hors inflation.

Les principaux facteurs seraient l'évolution spontanée des impôts, malgré un reflux de l'impôt sur les sociétés, mais aussi la création de deux contributions exceptionnelles ainsi que la fin, prévue par le projet de loi de finances dans son texte initial, de l'affectation de TVA au secteur de l'audiovisuel public.

Principaux facteurs d'évolution des

recettes fiscales nettes de l'État

selon le projet de loi de

finances pour 2025

(en milliards d'euros)

FNAL : rebudgétisation des cotisations employeurs affectées au financement des aides au logement.

Source : commission des finances du Sénat, à partir de l'exposé général du projet de loi de finances

En particulier, les mesures nouvelles du présent projet de loi de finances accroissent de 14,7 milliards d'euros les recettes fiscales nettes, selon un tableau accompagnant le tome 1 de l'annexe « Voies et moyens » au projet de loi de finances. Dans le projet de loi de finances pour 2024, les mesures nouvelles n'accroissaient que de 1,3 milliard d'euros les recettes.

Tableau récapitulatif des mesures fiscales

nouvelles

prévues par le présent projet de loi de

finances

(en millions d'euros)

|

Impôt |

Libellé |

Article du PLF |

Impact en 2025 |

|

Autres RFN |

Contribution exceptionnelle sur les bénéfices des grandes entreprises |

11 |

8 000 |

|

Autres RFN |

Contribution différentielle temporaire sur les très hauts revenus |

3 |

2 000 |

|

Autres RFN |

Hausse des accises sur l'énergie |

7 |

1 600 |

|

TVA |

Arrêt du taux réduit de TVA sur les abonnements à l'électricité et au gaz |

7 |

1 200 |

|

Autres RFN |

Suspension de la baisse de CVAE |

15 |

1 104 |

|

IS |

Taxe exceptionnelle due par les entreprises du fret maritime |

12 |

500 |

|

Autres RFN |

Malus automobile |

9 |

300 |

|

TVA |

Hausse des accises sur l'énergie - effet retour TVA |

7 |

220 |

|

TVA |

Mise en conformité de la TVA sur les chaudières à gaz |

10 |

200 |

|

Autres RFN |

Fiscalisation des rachats d'actions |

26 |

200 |

|

IR |

Suppression de niche à l'IR sur les loueurs meublés |

24 |

180 |

|

IR |

Transformation de la déduction en faveur des stocks de vaches laitières et allaitantes |

18 |

- 46 |

|

IS |

Suspension de la baisse de CVAE - effet IS |

15 |

- 111 |

|

IS |

Hausse des accises sur l'énergie - effet retour IS |

7 |

- 220 |

|

Autres RFN |

Baisse de la TICGN en miroir de réduction de taux réduit TVA |

7 |

- 400 |

|

Total |

14 727 |

IR : impôt sur le revenu. IS : impôt sur les sociétés. Autres RFN : autres recettes fiscales nettes. TICGN : taxe intérieure de consommation sur le gaz naturel.

Source : commission des finances, à partir du fichier des mesures nouvelles publié par la direction du budget

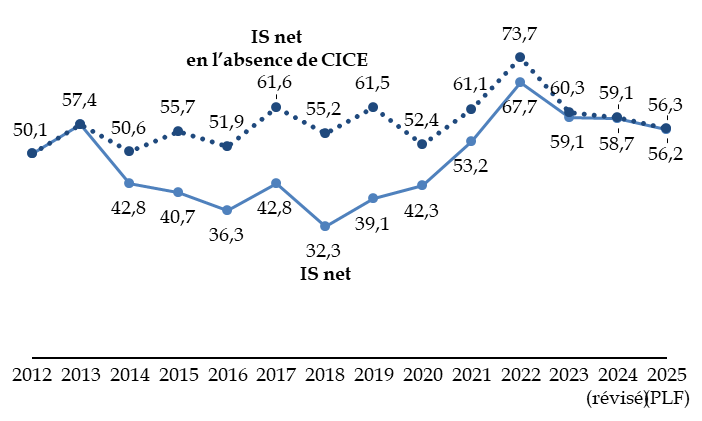

1. L'impôt sur les sociétés connaîtrait une diminution de son produit, illustrant la volatilité et l'imprévisibilité de cet impôt

Les recettes d'impôt net sur les sociétés sont prévues en 2025 à un niveau de 56,2 milliards d'euros, soit une légère baisse de 1,5 milliard d'euros par rapport à l'estimation révisée pour 2024.

La principale raison donnée à cette baisse110(*) est la diminution du bénéfice fiscal des entreprises en 2024, estimée à - 1,9 %. Cette diminution impacte directement le produit de l'impôt sur les sociétés car celui-ci repose sur des acomptes versés tout au long de l'année, basés sur le bénéfice fiscal de l'exercice précédent, et un solde final payé l'année suivante. La baisse du bénéfice fiscal 2024 se répercute donc sur les acomptes et le solde payés en 2025.

En outre, l'effet de la réforme des allègements généraux, prévue par le projet de loi de financement de la sécurité sociale pour 2025, viendrait diminuer le rendement de l'impôt sur les sociétés à hauteur de 1 milliard d'euros. Cette baisse est atténuée par la création d'une taxe sur le résultat d'exploitation des sociétés de fret maritime, mise en place par l'article 12 du présent projet de loi de finances afin de contribuer au redressement des comptes publics. Elle devrait générer 0,5 milliard d'euros de recettes en 2025.

Toutefois l'évolution des recettes de l'impôt sur les sociétés est très sensible à la conjoncture économique et peut donc être difficile à prévoir avec précision, comme cela a été expliqué en détail par la mission précitée mise en place au sein de la commission des finances sur la dégradation des comptes publics en 2023.

L'impôt sur les sociétés

L'impôt sur les sociétés (IS) s'applique aux sociétés de capitaux, même si certaines sociétés de personnes peuvent opter pour l'IS.

L'IS est versé selon un système d'acomptes et de solde. En 2024, les sociétés redevables verseront ainsi (hors opérations de contrôle ou remboursements et dégrèvements) :

- d'une part, un solde portant sur l'impôt dû au titre de 2023, ajouté ou soustrait aux acomptes versés cette année-là ;

- d'autre part, quatre acomptes aux mois de mars, juin, septembre et décembre, correspondant à l'impôt dû au titre de 2024, mais calculés d'après le bénéfice fiscal de l'exercice précédent. Cependant, les grandes sociétés ajustent le dernier acompte en fonction de leur résultat fiscal estimé pour l'année en cours (« cinquième acompte ») et les autres sociétés peuvent moduler leurs acomptes lorsque leur bénéfice diminue (« autolimitation »).

Source : commission des finances, à partir du tome I de l'annexe « Voies et moyens »

L'impôt sur les sociétés avait ainsi atteint un niveau exceptionnellement élevé en 2022, année caractérisée par une élasticité très importante du produit de l'impôt à la croissance. Les années suivantes marquent un reflux, encore plus marqué si on le mesure en euros constants et qu'on neutralise l'effet des remboursements de crédit d'impôt compétitivité emploi (CICE) qui, à partir de l'année 2014, a réduit de manière importante le produit de cet impôt. Cet effet est aujourd'hui quasiment éteint.

L'an passé, des prévisions, qui se sont révélées surévaluées, commençaient à rapprocher le produit de l'impôt sur les sociétés de celui des deux grands impôts - impôt sur le revenu et TVA111(*). La constatation de moins-values importantes en 2023, puis en 2024, ainsi que la prévision actuelle en baisse pour 2025, conduisent à ramener cet impôt à un niveau plus conforme à ce qu'il était au cours des années 2010, si l'on considère qu'il n'est plus diminué par les remboursements de CICE. Le graphique ci-dessous illustre la relative stabilité à moyen terme des recettes d'impôt sur les sociétés depuis 15 ans si l'on prend en compte les effets du CICE.

Produit de l'impôt net sur les sociétés depuis 2012 avec et sans CICE

(en milliards d'euros de 2025 et en pourcentage)

Source : commission des finances, à partir des documents budgétaires

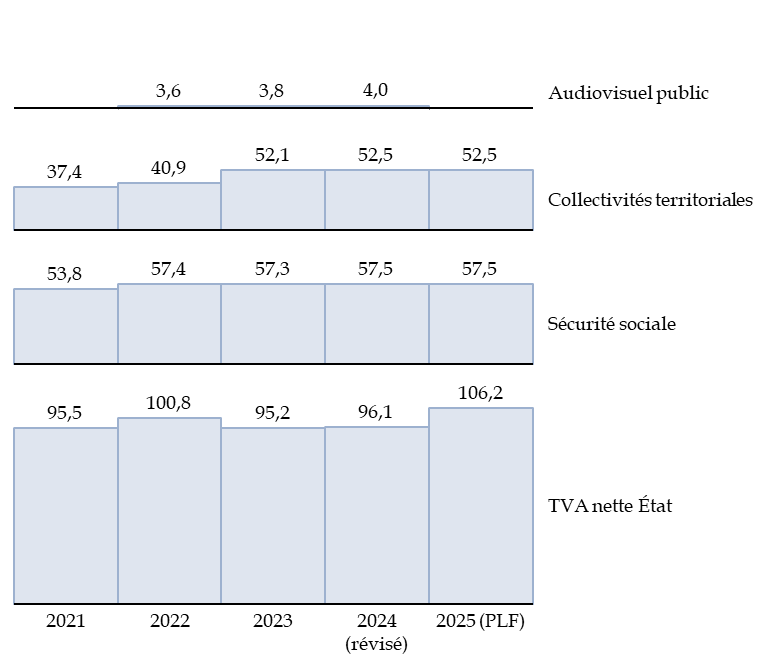

2. La TVA progresserait de 10,2 milliards d'euros, sous réserve des décisions à prendre sur le financement de l'audiovisuel public

En 2025, les recettes de TVA nette de l'État devraient s'établir à 106,2 milliards d'euros, soit une hausse de 10,2 milliards d'euros par rapport à la prévision révisée pour 2024. Cette augmentation significative provient d'une augmentation de la TVA collectée, mais aussi d'évolutions dans la répartition de ce produit entre ses affectataires.

La TVA collectée est affectée, à droit constant, par l'augmentation de la consommation et de l'investissement (évolution spontanée). Si la croissance économique est prévue à un rythme modéré, l'augmentation des emplois taxables devrait générer des recettes supplémentaires.

En outre, la sortie définitive des mesures de soutien face à la crise énergétique, notamment le bouclier tarifaire sur l'électricité, a un impact positif sur les recettes de TVA en 2025. La suppression du bouclier tarifaire entraine une augmentation des prix de l'électricité, ce qui se traduit par une hausse mécanique des recettes de TVA perçues sur ces transactions.

S'agissant de la répartition de cette ressource, l'État ne reçoit qu'environ un tiers de la TVA collectée : celle-ci, d'un montant prévisionnel de 299,9 milliards d'euros en 2025, est réduite de 83,5 milliards d'euros par les remboursements et dégrèvements, puis plus de la moitié du produit net résultant est réparti entre les administrations de sécurité sociale (57,5 milliards d'euros) et les collectivités territoriales (52,5 milliards d'euros).

En effet, de nombreuses parts de TVA ont été affectées à ces administrations depuis une dizaine d'années afin de compenser, grâce à une ressource assez prévisible et dynamique, les conséquences financières de décisions de l'État relatives aux ressources de ces administrations ou la suppression d'une dotation ou d'une imposition locale112(*).

Cette tendance est pour l'instant interrompue. La stabilisation en 2025 des transferts de TVA vers d'autres administrations publiques contribue à augmenter légèrement la part de TVA restant à la disposition de l'État.

Évolution des parts de TVA revenant à chaque catégorie d'administration publique

(en milliards d'euros)

Source : commission des finances, à partir des annexes « Voies et moyens » aux projets de lois de finances

En particulier, l'audiovisuel public, dans le texte initial du projet de loi de finances, ne bénéficierait plus d'une part de TVA. En effet, l'article 2 de la loi organique relative aux lois de finances, dans sa rédaction résultant de la révision de la loi organique en date du 28 décembre 2021113(*), exige à partir de 2025 qu'un organisme bénéficiant d'une affectation de taxe exerce une mission de service public en lien avec cette imposition : or un tel lien n'existe pas pour la TVA et l'audiovisuel public. Cette suppression permet à l'État de récupérer un montant d'environ 4 milliards d'euros de TVA.

Toutefois cette suppression d'affectation pourrait être revue au cours de la discussion du projet de loi de finances. En effet, le Sénat a adopté, le 23 octobre 2024, une proposition de loi organique modifiant la loi organique relative aux lois de finances114(*), qui tend à maintenir la possibilité d'affecter une part de TVA au secteur de l'audiovisuel public. Si cette proposition de loi était promulguée avec cette disposition, le projet de loi de finances pourrait être modifié afin de permettre cette affectation. Les crédits budgétaires prévus sur la nouvelle mission « Audiovisuel public » seraient alors annulés au profit de cette recette affectée, sans effet sur le solde.

Par ailleurs, il ressort d'une note récente de la direction générale des finances publiques (DGFiP)115(*) que les recettes de TVA sont amputées d'un montant de pertes significatif résultant d'erreurs ou d'omissions déclaratives, qu'elles soient volontaires ou pas. Selon cette note, ce manque à gagner serait de 6 à 10 milliards d'euros, soit 4 à 6 % du montant de TVA effectivement collecté. Cette estimation n'inclut pas toutes les erreurs et omissions car les entreprises ne déclarant pas du tout de TVA ne font pas partie de son périmètre et les irrégularités ne sont pas toutes détectées.

3. L'indexation du barème de l'impôt sur le revenu permet de préserver le pouvoir d'achat, les très hauts revenus contribuant par ailleurs à la consolidation des comptes publics

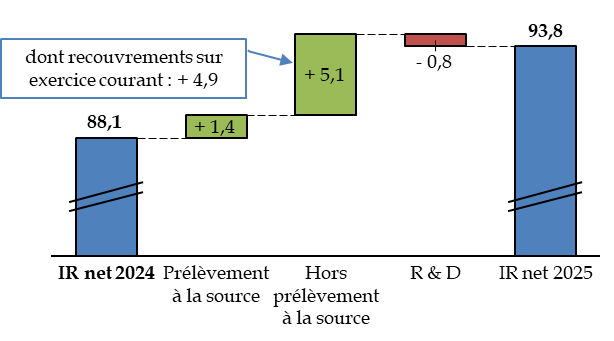

Le produit prévisionnel de l'impôt net sur le revenu est de 93,8 milliards d'euros en 2025, en hausse de 5,7 milliards d'euros par rapport à l'estimation révisée pour 2023 (88,1 milliards d'euros).

L'évolution spontanée, c'est-à-dire à droit constant, est de + 5,8 %, en raison de la croissance de la masse salariale qui nourrit les recettes de prélèvement à la source.

Un débat a eu lieu sur l'opportunité de maintenir, cette année encore, l'indexation du barème sur l'inflation, qui a un coût estimé à 3,7 milliards d'euros116(*). Toutefois l'indexation sur l'inflation est la règle plutôt que l'exception : sur les 45 dernières années, 41 ont connu une revalorisation du barème proche de l'évolution du niveau général des prix, les dernières exceptions remontant aux revenus de 2011 et 2012117(*).

Or, une absence d'indexation, sous l'apparence d'une stabilité de la règle fiscale, aurait correspondu à une absence de prise en compte de l'inflation sur le pouvoir d'achat et aurait eu un impact sur l'ensemble des tranches de revenu soumises à l'impôt sur le revenu.

Le Gouvernement a fait le choix d'une mesure ciblée beaucoup plus spécifiquement sur les hauts revenus en proposant, par l'article 3 du présent projet de loi de finances, l'instauration pour une période de trois ans d'une contribution différentielle sur les hauts revenus. Cette contribution, dont l'objectif affiché est de garantir une imposition minimale de 20 % des plus hauts revenus, s'appliquera aux foyers dont le revenu fiscal de référence dépasse 250 000 euros pour un célibataire et 500 000 euros pour un couple. Le rendement de cette contribution, classée parmi les autres recettes fiscales nettes, est estimé à 2 milliards d'euros en 2025.

Ce choix d'indexer, comme chaque année, le barème de l'impôt sur le revenu sur l'inflation, tout en augmentant à titre temporaire l'imposition des plus hauts revenus, illustre la volonté du gouvernement de concilier protection du pouvoir d'achat des ménages et effort de consolidation budgétaire.

Le produit de l'impôt net sur le revenu l'an prochain est également soutenu, à hauteur de 180 millions d'euros, par la réintégration des amortissements dans l'assiette des plus-values immobilières pour les locations meublées non-professionnelles (article 24 du projet de loi de finances). À l'inverse, la transformation de la déduction en faveur des stocks de vaches laitières et allaitantes réduit les recettes nettes de 46 millions d'euros (article 18). Dans les années à venir, la suppression du dispositif « Pinel » de réduction d'impôt sur le revenu en faveur de l'investissement locatif intermédiaire, devrait réduire progressivement son impact négatif qui est, en 2024 comme en 2025, de 1,5 milliard d'euros118(*).

L'évolution du produit de l'impôt sur le revenu en 2025 s'expliquerait par la croissance des revenus en 2025, qui accroît les ressources du prélèvement à la source de 1,4 milliard d'euros, mais plus encore par les « recouvrements sur exercice courant », c'est-à-dire les recouvrements réalisés en 2025 sur des émissions de rôles réalisées en 2024, qui s'accroissent de 4,9 milliards d'euros, reflétant une prévision de solde important sur l'impôt dû au titre des revenus perçus en 2024 liée notamment à des revenus réels en augmentation en 2024.

Évolution du produit de l'impôt net

sur le revenu en 2025

(en milliards d'euros)

R&D : remboursements et dégrèvements.

Source : commission des finances, à partir du tome I de l'annexe « Voies et moyens » au projet de loi de finances

4. La création de contributions exceptionnelles contribue à la hausse des autres recettes fiscales

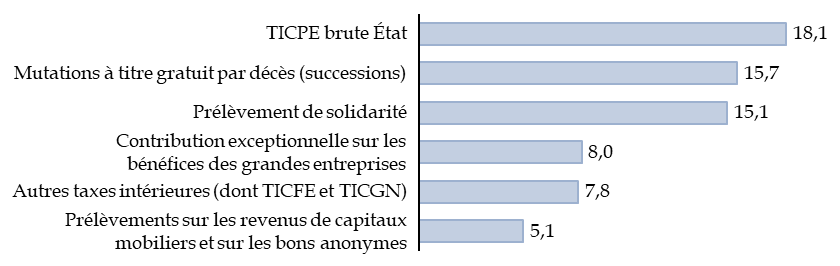

Outre les trois « grands » impôts, dont le rendement est supérieur à 50 milliards d'euros, le budget est alimenté par plusieurs dizaines de recettes fiscales diverses, pour un montant total net de 101,3 milliards d'euros, soit 110,5 milliards d'euros de recettes brutes minorées de 9,1 milliards d'euros de remboursements et dégrèvements.

Les principales recettes fiscales brutes hors « grands impôts »

(en milliards d'euros)

TICPE : taxe intérieure de consommation sur les produits énergétiques. TICFE : taxe intérieure sur la consommation finale d'électricité. TICGN : taxe intérieure de consommation sur le gaz naturel. Les montants sont tous présentés bruts car le montant net n'est indiqué, parmi ces taxes, que pour la TICPE.

Source : commission des finances, à partir des données publiées par la direction du budget avec le projet de loi de finances

S'agissant de la TICPE, elle fait l'objet, comme la TVA, d'une affectation partielle à d'autres administrations. Son montant brut total est prévu à 31,2 milliards d'euros en 2025, contre 31,5 milliards d'euros en 2024. Cette diminution résulterait d'une baisse des consommations.

Le montant de TICPE nette affecté à l'État, avec un niveau de 16,5 milliards d'euros, serait en revanche en hausse de 1,0 milliard d'euros par rapport à 2024, en raison de la diminution de la part affectée à l'Agence de financement des infrastructures de France (AFITF), qui passerait de 2 à 1,3 milliard d'euros, ainsi que de la diminution prévue des remboursements et dégrèvements (- 0,5 milliard d'euros, améliorant d'autant la part versée à l'État).

Évolution de la répartition de la TICPE entre les affectataires

(en milliards d'euros)

R&D et autres : remboursements et dégrèvements et autres affectations, dont Île-de-France Mobilités (0,1 milliard d'euros).

Source : commission des finances, à partir du tome 1 de l'annexe « Voies et moyens »

Parmi les autres recettes fiscales nettes, certaines ont progressé de manière importante depuis une dizaine d'années avec l'affectation à l'État depuis 2018 des prélèvements de solidarité119(*), qui constituent aujourd'hui pour l'État une ressource comparable à la TICPE, ainsi que les droits de mutation à titre gratuit (DMTG)120(*), qui la dépassent.

Évolution du produit des

prélèvements à titre gratuit

et des droits de

mutations à titre gratuit

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Cette évolution très notable n'est pas encore complètement prise en compte dans les documents budgétaires, qui consacrent une section entière à la TICPE, comme aux trois grands impôts, mais analysent de manière beaucoup plus sommaire les autres recettes fiscales. Il s'agit pourtant d'une évolution structurelle et la Cour des comptes121(*) a noté que la France est au premier rang de l'OCDE pour le poids des DMTG dans le PIB.

Les droits de succession, qui représentent près de 80 % des DMTG, ont plus que doublé entre 2011 et 2023. Les deux déterminants principaux, hors modification législative, sont l'augmentation de la valeur des actifs immobiliers (jusqu'en 2022) et celle des décès ; on peut donc s'attendre à une poursuite de la progression tendancielle de cet impôt avec la forte hausse des décès que prévoit l'Insee dans toutes ses projections122(*).

* 110 Tome I du document « Voies et moyens » annexé au projet de loi de finances pour 2025.

* 111 Lors du dépôt du projet de loi de finances pour 2024, la prévision d'impôt sur les sociétés net était de 61,3 milliards d'euros au titre de 2023 et de 72,2 milliards d'euros pour 2024, en raison d'une forte surestimation du bénéfice fiscal 2023.

* 112 Transferts aux régions en remplacement de leur dotation globale de fonctionnement en 2018, aux départements et au bloc communal dans le cadre de la réforme de la fiscalité locale depuis 2021, à l'ensemble des collectivités pour compenser la suppression progressive, désormais interrompue, de la cotisation sur la valeur ajoutée des entreprises.

* 113 Loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 114 Proposition de loi organique portant réforme du financement de l'audiovisuel public, présentée par Cédric Vial et plusieurs de ses collègues, dans le texte modifié par la commission des finances sur la proposition de son rapporteur, Jean-Raymond Hugonet.

* 115 Direction générale des finances publiques, Le manque à gagner de TVA en France, DGFiP Analyses n° 07, septembre 2024.

* 116 Évaluation préalable de l'article 2 du projet de loi de finances pour 2025.

* 117 Voir Sylvain Duchesne, Paul Dutronc-Postel et Brice Fabre, Que signifie l'annonce de l'indexation sur l'inflation du barème de l'impôt sur le revenu ?, blog des économistes de l'Institut des politiques publiques (IPP), 26 septembre 2023.

* 118 La réduction d'impôt s'étendant sur une durée maximale de douze ans à compter de l'achèvement du logement, le dispositif « Pinel » continuera, même sans nouvelle souscription, à produire des effets budgétaires jusqu'à la seconde moitié des années 2030.

* 119 Les prélèvements de solidarité prévus par l' article 235 ter du code général des impôts, au taux de 7,5 %, sont assis sur les revenus du patrimoine et sur les produits de placement. Ils résultent de la fusion de plusieurs taxes dans le cadre d'une réorganisation des flux financiers entre l'État et la sécurité sociale réalisée par l'article 26 de la loi n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019.

* 120 Les droits de mutation à titre gratuit incluent les donations entre vifs (ligne 1705) et les successions (ligne 1706).

* 121 Cour des comptes, Les droits de succession, communication à la commission des finances de l'Assemblée nationale, juin 2024.

* 122 Laurent Toulemon, Élisabeth Algava, Nathalie Blanpain et Gilles Pison, La population française devrait continuer de vieillir d'ici un demi-siècle, Population et sociétés, 2022/2, n° 597,