III. L'ANNÉE 2025 DEVRA FAIRE LE PREMIER PAS VERS LA MAÎTRISE DES DÉPENSES DE L'ÉTAT

A. PANORAMA DES DÉPENSES DE L'ÉTAT

Les dépenses de l'État peuvent être appréciées sur plusieurs périmètres.

Les dépenses brutes, c'est-à-dire les crédits de paiement ouverts aux ministres, sont dans le projet de loi de finances pour 2025 de 594,0 milliards d'euros en crédits de paiement sur le budget général, de 2,5 milliards d'euros sur les budgets annexes, de 80,8 milliards d'euros sur les comptes d'affectation spéciale et de 145,7 milliards d'euros sur les comptes de concours financiers126(*).

Les dépenses nettes du budget général, comptabilisées à l'article d'équilibre du budget127(*), s'entendent hors remboursements et dégrèvements d'État128(*). Leur montant est de 451,3 milliards d'euros en projet de loi de finances pour 2025.

Certaines de ces dépenses étant considérées comme contraintes à court terme, il est d'usage de considérer les dépenses des missions du budget général hors remboursements et dégrèvements et hors contributions au compte d'affectation spéciale « Pensions », comme le fait le Gouvernement dans le dossier de presse du projet de loi de finances.

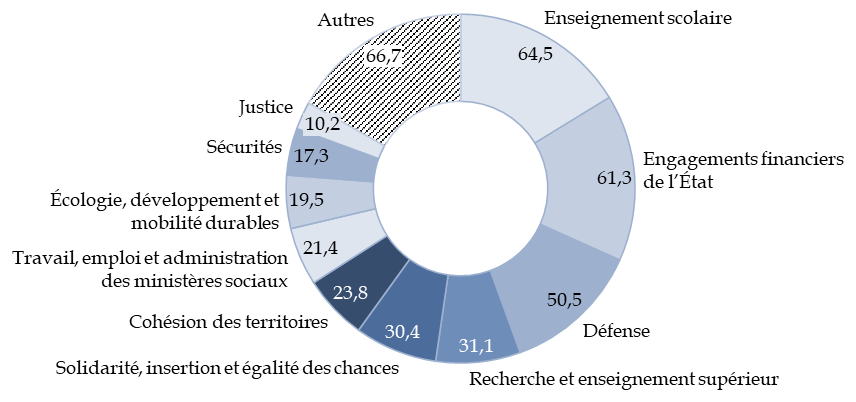

Il apparaît alors que la mission « Enseignement scolaire » est la première mission du budget général, mais qu'elle est suivie de près en 2024 par la mission « Engagements financiers de l'État », qui comprend principalement la charge de la dette et le programme d'amortissement de la dette Covid.

Crédits des missions du budget

général en crédits de paiements,

hors contributions

aux pensions et hors remboursements et dégrèvements

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données transmises par le Gouvernement

La loi de programmation des finances publiques pour 2023-2027 définit le « périmètre des dépenses de l'État », sur lequel est fixé un objectif de maîtrise des dépenses : crédits du budget général, des budgets annexes et des comptes spéciaux (hors remboursements et dégrèvements, dépenses liées à la dette et participations financières de l'État), montant cumulé des plafonds de taxes affectées à des tiers et prélèvements sur recettes129(*). Sur ce périmètre, le montant des dépenses est de 490 milliards d'euros dans le projet de loi de finances pour 2024, soit une diminution de 2,4 milliards d'euros à champ constant par rapport à la loi de finances pour 2024.

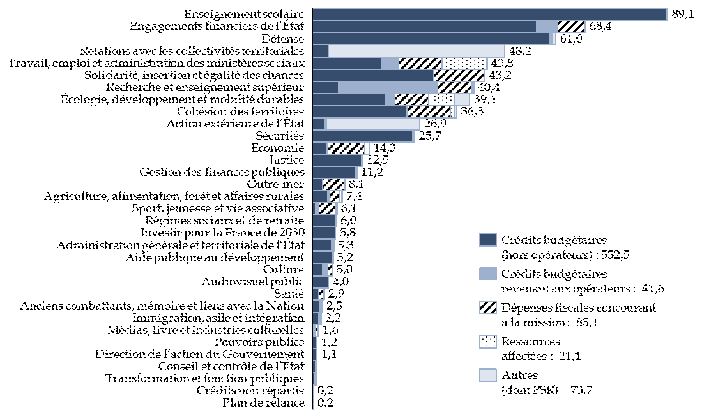

La présentation la plus large de l'effort de l'État en faveur des politiques publiques portées par les missions a été introduite par la révision de la loi organique en date du 28 décembre 2021. L'état F annexé au projet de loi de finances regroupe désormais les moyens globaux alloués à chaque mission, c'est-à-dire qu'aux crédits budgétaires sont ajoutés l'ensemble des moyens contribuant aux politiques publiques visées par la mission : fonds de concours, dépenses fiscales, ressources affectées aux opérateurs, prélèvements sur recettes130(*).

Une telle présentation souligne par exemple l'importance du financement apporté aux collectivités territoriales par l'intermédiaire des prélèvements sur recettes, le rôle majeur des taxes affectées dans le financement des politiques du travail et de l'emploi, des crédits des opérateurs dans la recherche et l'enseignement supérieur, ou encore des dépenses fiscales pour de nombreuses missions.

Moyens globaux alloués aux missions du

budget général,

hors dépenses des comptes

spéciaux et remboursements et dégrèvements

(en milliards d'euros)

Source : commission des finances, à partir de l'état F annexé au projet de loi de finances. Montants hors contributions des comptes spéciaux et hors remboursements et dégrèvements131(*).

* 126 Articles 42 à 44 du présent projet de loi de finances.

* 127 Article 41 du présent projet de loi de finances.

* 128 Depuis la révision de la loi organique relative aux lois de finances du 28 décembre 2021, les remboursements et dégrèvements d'impôts locaux sont comptabilisés comme des dépenses et ne sont plus retranchés des dépenses nettes.

* 129 Article 9 de la loi de programmation des finances publiques pour les années 2023 à 2027.

* 130 L'état F inclut également les dépenses des comptes spéciaux concourant aux politiques publiques visées par la mission, ce qui donne une image excessive de certaines dépenses : les avances aux collectivités territoriales, d'un montant de 132,4 milliards d'euros, ne peuvent être considérées comme une véritable dépense de l'État puisqu'elles sont remboursées en cours d'année par le produit des impositions locales. En conséquence les dépenses des comptes spéciaux ne sont pas prises en compte dans la présentation qui suit.

* 131 Les remboursements et dégrèvements sont partiellement pris en compte à travers l'imputation des dépenses fiscales sur les moyens globaux de chaque mission.