|

N° 144 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2024 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2025, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) RÉGIMES SOCIAUX ET DE RETRAITE COMPTE D'AFFECTATION SPÉCIALE : PENSIONS |

|

Rapporteure spéciale : Mme Sylvie VERMEILLET |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, MM. Vincent Capo-Canellas, Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Jean-Baptiste Olivier, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean-Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 324, 459, 462, 468, 471, 472, 486, 524, 527, 540 et T.A. 8 Sénat : 143 et 144 à 150 (2024-2025) |

L'ESSENTIEL

Les crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale (CAS) « Pensions » représenteront un montant total de 74,5 milliards d'euros, soit 25 % de l'ensemble des pensions de retraites versées par les régimes de base en 2024 qui est estimé à 298,2 milliards d'euros.

Le projet de loi de finances pour 2025 se place pour la première fois dans une année pleine de mise en oeuvre de la réforme paramétrique du système de retraite opérée par la loi du 14 avril 2023 de financement rectificative de la sécurité sociale pour 20231(*). Les projections de juin 2024 publiées dans le rapport annuel du Conseil d'orientation des retraites (COR) indiquent un retour du déficit dès 2024, qui devrait continuer à s'aggraver pour atteindre 0,4 % du PIB en 2030 et 0,8 % en 2070.

Au-delà son seul impact financier, l'effet économique principal de la réforme consiste ainsi plutôt à favoriser l'accroissement du taux d'emploi, dont les effets sont indirects mais significatifs sur le solde global des finances publiques. En outre, ce texte porte une ambition sociale trop peu mise en avant : les plus petites pensions y sont largement revalorisées.

|

Effets de la réforme des retraites 2023 par quartiles de pension (scénario de référence du COR) |

|

|

Évolution de la pension cumulée sur le cycle de vie |

Évolution de la pension à la liquidation |

|

|

Note : le quartile n° 1, Q1, représente les 25 % de retraités ayant la pension la plus faible ; le quartile n° 4, Q4, les 25 % de retraités bénéficiant des pensions les plus élevées. Modélisation sur la génération 1984.

Source : commission des finances, d'après les données du COR

I LA DOTATION POUR ÉQUILIBRER LES RÉGIMES SPÉCIAUX DIMINUE LÉGÈREMENT, EN LIEN AVEC LE GEL TEMPORAIRE DE LA REVALORISATION DES PENSIONS ET COMPTE TENU D'UN NOUVEAU SCHÉMA DE FINANCEMENT

A. LE GEL POUR SIX MOIS DE LA REVALORISATION DES PENSIONS : UNE DÉCISION DIFFICILE MAIS NÉCESSAIRE DANS LE CADRE DU REDRESSEMENT DES FINANCES PUBLIQUES

Les subventions d'équilibre versées par la mission « Régime sociaux et de retraite » diminuent de 0,7 % en 2025 pour atteindre un montant global de 5,9 milliards d'euros. Cette baisse est liée au report de la revalorisation des pensions, qui aura lieu le 1er juillet 2025 à hauteur de 1,8 %. Ces subventions sont dirigées à hauteur de 70 % vers les régimes spéciaux de retraite des agents de la SNCF et de la RATP, qui sont fermés respectivement depuis le 1er janvier 2020 et le 1er septembre 2023.

La revalorisation des pensions est repoussée au 1er juillet 2025, ce qui participe à la réduction de 0,7 % des crédits de la mission et au redressement des comptes publics.

L'intégralité des régimes spéciaux bénéficiant d'une subvention sont désormais retracés dans la mission « Régimes sociaux et de retraite ».

Si ces régimes n'enregistrent plus de nouvelles affiliations, ils continuent de gérer les pensions des cotisants affiliés avant la fermeture. Un enjeu fort pour les années à venir consiste pour la Caisse de retraites de la RATP en la gestion de l'ouverture à la concurrence. Les agents affiliés au régime spécial qui iront s'employer dans des entreprises de la concurrence, dont le nombre est estimé à 15 000, conserveront l'intégralité de leurs droits, ce qui implique une grande complexité de calcul des cotisations et des droits, de façon individualisée.

La rapporteure spéciale salue enfin l'intégration des régimes de la culture au sein de la mission. Cette demande, formulée depuis plusieurs années, permet de clarifier le poids des régimes spéciaux dans le budget de l'État. En outre, les régimes de la Comédie Française et de l'Opéra pourront bénéficier d'un suivi plus précis.

B. UN NOUVEAU SCHÉMA DE FINANCEMENT QUI RÉDUIT LA LISIBILITÉ DE LA DOTATION VERSÉE PAR L'ÉTAT POUR ÉQUILIBRER LES RÉGIMES

L'article 15 de la loi de financement de la sécurité sociale (PLFSS) pour 2024 modifie le schéma de financement des régimes spéciaux fermés. C'est désormais la Caisse nationale d'assurance vieillesse (CNAV) qui équilibre en dernier ressort ces régimes. Le Parlement conserve finalement la possibilité de se prononcer sur le montant du versement de l'État à la CNAV pour compenser l'équilibrage, après que la possibilité de le remplacer par une fraction de TVA a été envisagée.

Néanmoins, le schéma proposé se traduit par une confusion entre les différentes composantes des financements versées pour équilibrer les régimes spéciaux. La lisibilité de l'effort consenti par l'État au titre de la solidarité nationale s'en trouvera réduite :

Subvention unifiée de l'État vers la CNAV concentrant les trois composantes de l'ancien financement

Article 15

LFSS 2024

Compensation pour fermeture du régime

Compensation vieillesse généralisée

Subvention d'équilibre

II. LA NÉCESSITÉ DE TROUVER UNE SOLUTION PÉRENNE POUR ÉQUILIBRER LE COMPTE D'AFFECTATION SPÉCIALE "PENSIONS" ET DE MIEUX REPRÉSENTER LA SPHÈRE PUBLIQUE DU SYSTÈME DES RETRAITES

A. MALGRÉ UNE HAUSSE DES RECETTES ET UNE LIMITATION DE LA HAUSSE DES DÉPENSES, LE CAS « PENSIONS » DEMEURE DÉFICITAIRE ET DEMANDERA DE NOUVELLES ÉVOLUTIONS À COURT TERME

Les dépenses du régime de retraite de la fonction publique d'État connaîtront en 2025 une croissance de 1,3 %, ce qui portera le montant des dépenses du régime à 68,5 milliards d'euros.

Le CAS « Pensions », conformément aux dispositions de la loi organique relative aux lois de finances2(*) (LOLF), doit conserver un solde cumulé positif. Ce dernier ne devait plus l'être à partir de 2024, ce qui a mené à deux décisions structurantes pour les recettes et les dépenses du CAS.

D'une part, le recul de la revalorisation des pensions au 1er juillet 2025, pour une valeur de 1,8 % est facteur d'une grande économie en dépense. D'autre part, la hausse de 4 points du taux employeur permet une augmentation du solde qui est déterminante. Ces deux décisions permettent d'améliorer le solde annuel de 4,1 milliards d'euros par rapport à la prévision en 2024. Ces évolutions ne retardent cependant que d'un an le retour du solde en dessous de zéro.

Trajectoire prévisionnelle du solde cumulé du CAS « Pensions » en 2025

(en milliards d'euros)

Note : la prévision repose sur une hypothèse de stabilité du taux de contribution de l'État employeur à 78,25 % à partir de 2025.

Source : commission des finances, d'après les documents budgétaires

En dépit de la réforme paramétrique de 2023 et des décisions évoquées ci-dessus pour 2025, les modalités de financement du CAS devront nécessairement être de nouveau modifiées en 2026.

Le retour d'une inflation modérée doit permettre au CAS de prévoir de façon plus certaine les évolutions de ses recettes et dépenses, afin d'assurer une lisibilité de la trajectoire d'évolution du taux de cotisation.

Or, ces évolutions auront nécessairement une incidence sur le budget de l'État. En effet, toute hausse nécessaire du taux de contribution de l'État employeur se répercute sur les dépenses de personnel de tous les ministères.

On peut enfin noter que, face à la situation pareillement déficitaire de la Caisse nationale des agents des collectivités locales (CNRACL), le gouvernement a proposé d'augmenter le taux des cotisations employeurs de 30,65 % à 34,65 %.

B. L'EXISTENCE D'UNE PRÉSENTATION UNIFIÉE CONSOLIDANT L'INTÉGRALITÉ DU SYSTÈME DE RETRAITE DE LA SPHÈRE PUBLIQUE FAVORISERAIT UN DÉBAT PLUS SINCÈRE

La rapporteure spéciale relève qu'il est aujourd'hui difficile de se représenter le solde du système des retraites au niveau de l'ensemble de la sphère publique, et invite à progresser vers une telle représentation. En effet, cela permettrait de gommer les effets de transferts entre l'État et les collectivités ainsi que ceux du phénomène de contractualisation, qui concerne aujourd'hui 19,9 % de l'emploi public.

Or, les contractuels sont affiliés à la CNAV, ce qui a pour effet d'empêcher de retracer, par rapport aux salariés du secteur privé, leur coût dans le système des retraites ainsi que la masse de cotisations qu'ils contribuent à apporter.

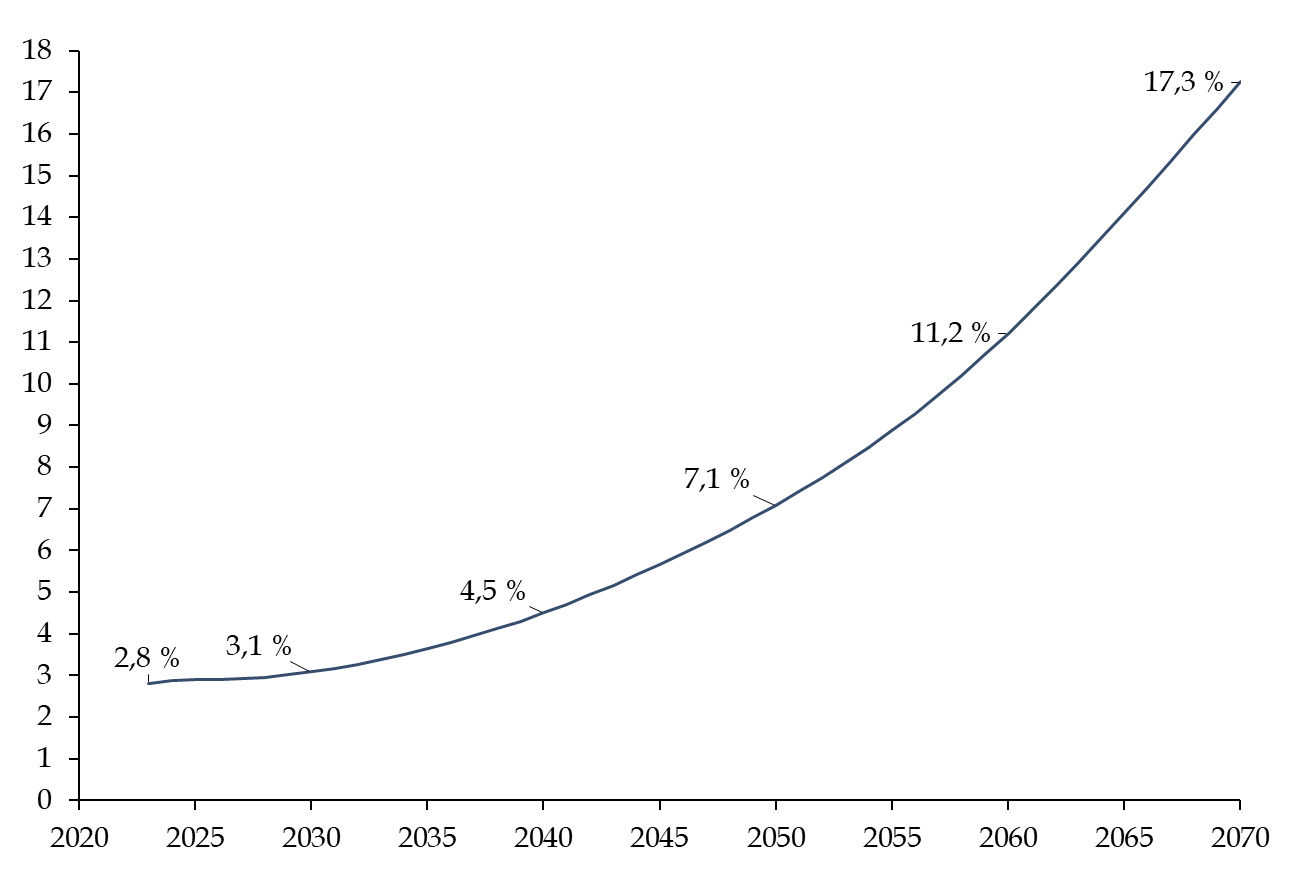

Un tel travail permettrait aussi de réaliser une comparaison avec la gestion du régime complémentaire privé : en effet, l'Agirc-Arrco a accumulé 78,5 milliards d'euros de réserves fin 2023, un montant qui pourrait croître jusqu'à 550 milliards d'euros en 2070 à politique constante.

Évolution de la valeur des réserves de l'Agirc-Arrco par rapport au PIB

(en pourcentage du PIB)

Source : commission des finances, d'après les données du COR

Or, cette accumulation - excessive et superflue - a été permise par le gel des versements entre 2013 et 2017, pendant que l'inflation augmentait de 3,8 %, c'est-à-dire par l'appauvrissement relatif des pensionnés du privé par rapport à ceux du public.

Réunie le mardi 5 novembre 2024, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, des crédits de la mission et du compte d'affectation spéciale.

Réunie à nouveau le jeudi 21 novembre 2024, sous la présidence de M. Claude Raynal, président, la commission a confirmé définitivement ses votes émis sur toutes les missions, tous les budgets annexes, tous les comptes spéciaux et les articles rattachés aux missions, ainsi que les amendements qu'elle a adoptés, à l'exception des votes émis pour les missions « Culture », « Direction de l'action du Gouvernement », « Enseignement scolaire », « Médias, livre et industries culturelles », « Audiovisuel public », « Recherche et enseignement supérieur », ainsi que des comptes spéciaux qui s'y rattachent.

Au 10 octobre 2024, date limite fixée par la LOLF, 100 % des réponses au questionnaire budgétaire étaient parvenues à la rapporteure spéciale.

* 1 Loi n°2023-270 du 14 avril 2023.

* 2 Loi organique du 1er août 2001 relative aux lois de finances, art. 21.