|

N° 144 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2024 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2025, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) REMBOURSEMENTS ET

DÉGRÈVEMENTS |

|

Rapporteur spécial : M. Pascal SAVOLDELLI |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, MM. Vincent Capo-Canellas, Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Jean-Baptiste Olivier, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean-Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 324, 459, 462, 468, 471, 472, 486, 524, 527, 540 et T.A. 8 Sénat : 143 et 144 à 150 (2024-2025) |

L'ESSENTIEL

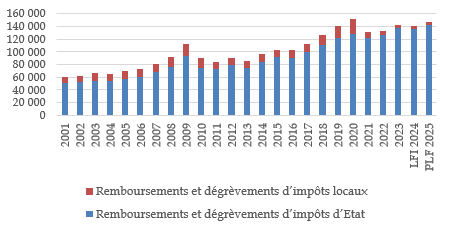

En PLF 2025, les crédits évalués de la mission « Remboursements et dégrèvements » s'élèvent à 147,1 milliards d'euros, en hausse de 4,7 % par rapport à la loi de finances pour 2024, mais en baisse de 2,2 % par rapport à la dernière estimation à date pour l'année 2024. Depuis 2001, les crédits de la mission ont enregistré une hausse de 142 % avec une tendance inverse entre les crédits du programme 200 (impôts d'État) qui progressent de 182 % et les crédits du programme 201 (impôts locaux) qui reculent de 56 % du fait de la suppression progressive de la taxe d'habitation sur les résidences principales et des réformes successives des impôts de production.

Évolution des remboursements et dégrèvements (exécution) depuis 25 ans

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

I. POUR LES « REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPOTS D'ÉTAT », UNE ANNÉE 2025 PRÉVUE EN LÉGÈRE BAISSE PAR RAPPORT À DES CRÉDITS FORTEMENT REVUS À LA HAUSSE AU COURS DE L'ANNÉE 2024

Alors que la loi de finances pour 2024 prévoyait un niveau de crédits en baisse par rapport à l'année 2023, les dernières estimations à date font apparaître des niveaux de consommation des crédits bien supérieurs et qui reflètent pour l'essentiel des sous-estimations initiales des montants des remboursements et restitutions associées à la mécanique de l'impôt.

Malgré le constat de cette sous-estimation en 2024, les crédits proposés pour 2025 sont inférieurs aux dernières estimations à date.

Remboursements et dégrèvements d'impôts d'État (2023-2024)

(en millions d'euros)

|

Action |

2023 |

LFI 2024 |

2024 à date |

PLF 2025 |

|

11 - Remboursements et restitutions liés à la mécanique de l'impôt |

105 201 |

103 358 |

110 523 |

110 182 |

|

12 - Remboursements et dégrèvements liés à des politiques publiques |

18 128 |

17 804 |

18 487 |

18 821 |

|

13 - Remboursements et dégrèvements liés à la gestion des produits de l'État |

13 995 |

15 027 |

16 300 |

13 739 |

|

Total des remboursements et dégrèvements d'impôts d'État |

137 324 |

136 189 |

145 310 |

142 742 |

Source : commission des finances du Sénat, d'après les documents budgétaires

A. BEAUCOUP A ÉTÉ FAIT POUR LUTTER CONTRE LA FRAUDE À LA TAXE SUR LA VALEUR AJOUTÉE (TVA), MAIS LE DÉFI RESTE DE TAILLE

Les remboursements et restitutions liés à la mécanique de l'impôt dépendent grandement des fluctuations des restitutions de TVA. En PLF 2025, elles sont estimées à 80,3 milliards d'euros soit une légère augmentation de 1,2 % par rapport au montant figurant en loi de finances initiale pour 2024 (79,3 milliards d'euros), et de 3,5 % par rapport à la dernière estimation à date (77,6 milliards d'euros). Ces hausses s'inscrivent dans une tendance plus longue : de 2014 (exécution) à 2025 (prévisions PLF), la progression des remboursements de TVA s'élève à 68,6 %, représentant 32,7 milliards d'euros.

Ce niveau élevé des remboursements nécessite une vigilance accrue sur les risques de montages frauduleux. Les dernières estimations placent l'ampleur de la fraude à la TVA autour de 10 milliards d'euros. La typologie de fraudes observées fait ressortir, pour une large part, des transactions internationales, souvent intracommunautaires, réalisées par des sociétés écrans.

Aussi, dans ce contexte, l'administration fiscale a enrichi, au cours des dernières années, ses outils de lutte contre la fraude. Cette lutte est suivie d'effet puisque l'écart entre la TVA attendue et la TVA perçue, tel qu'estimé par la Commission européenne, a baissé de manière significative entre 2020 (14 milliards d'euros) et 2021 (9,6 milliards d'euros).

Le rapporteur spécial salue ces avancées et invite le Gouvernement à les poursuivre, alors que l'administration doit faire face à de nouveaux défis comme la sous-évaluation massive de la valeur en douane dans le e-commerce. La sécurisation de la ressource TVA devient d'autant plus cruciale dans un contexte où elle est de plus en plus partagée, en participant largement au financement des collectivités.

Les rappels faisant suite à des demandes indues de remboursement de TVA se sont élevés à plus de 3 milliards d'euros en 2023. Ce chiffre est en constante augmentation depuis 2019.

B. UNE MÉCANIQUE DE L'IMPÔT PARTICULIÈREMENT IMPRÉVISIBLE

En matière d'impôt sur les sociétés, les crédits se sont élevés à 11 milliards d'euros en loi de finances pour 2024, bien en deçà des 17 milliards d'euros exécutés en 2023 (- 36 %) : ce niveau de remboursements s'est avéré bien inférieur aux dernières estimations à date (18,5 milliards d'euros). L'administration fiscale, jugeant l'année 2024 exceptionnelle et s'appuyant sur les valeurs historiques, prévoit une baisse des remboursements anticipés en 2025 (15,5 milliards d'euros). Si une telle approche statistique peut s'entendre, elle n'est pas sans risque de sous-estimation des crédits inscrits en projet de loi de finance pour 2025.

Des sous-estimations significatives sont aussi observées en matière d'impôt sur le revenu (IR). Les crédits inscrits en loi de finances initiale pour 2024 (11,9 milliards d'euros) étaient inférieurs à ceux exécutés en 2023 (12,4 milliards d'euros). Et de nouveau, les restitutions effectuées ont dû être révisées à la hausse de manière non-négligeable à 13,2 milliards d'euros, soit une hausse de 1,4 milliard d'euros par rapport à la loi de finances initiale (+ 12 %). L'administration indique avoir surestimé les hypothèses de croissance des revenus et prévoit des crédits stables pour 2025 à 13,2 milliards d'euros. Le rapporteur spécial accordera donc une attention particulière au niveau de remboursement effectif, pour s'assurer de la sincérité des prévisions soumises au Parlement. Il appelle aussi l'administration à être plus transparent sur les hypothèses prises pour construire son projet de loi de finances.

C. LA HAUSSE DYNAMIQUE DES REMBOURSEMENTS DE CERTAINS CRÉDITS D'IMPÔTS APPELLE UNE ATTENTION RENFORCÉE SUR CES DISPOSITIFS

Si les remboursements associés à la mécanique de l'impôt constituent l'essentiel en volume des remboursements et dégrèvements d'impôts d'État, la part associée à des politiques publiques renvoie à des choix politiques et est tout sauf négligeable, avec des crédits prévus à 18,8 milliards d'euros, soit un peu plus de 13 % de l'ensemble des crédits de la mission, en hausse de 5,7 % par rapport à la loi de finances initiale pour 2024.

La progression est marquée dans le cas de l'IR, avec une hausse de 719 millions d'euros (+ 7,4 %) entre la LFI 2024 et le PLF 2025. Le rapporteur spécial estime qu'il est nécessaire d'interroger les fondements et les effets de cette progression, alimentée par une augmentation des versements dans le cadre du « crédit d'impôt contemporain services aux particuliers », qui vient réduire chaque année un peu plus la trésorerie de l'État.

S'appuyant sur les travaux récents de la Cour des comptes et du Conseil des prélèvements obligatoires, le rapporteur spécial s'interroge sur le périmètre d'un dispositif coûteux et peu contrôlable, occasionnant le remboursement de dépenses non-contraintes. Le risque de travail dissimulé ne peut motiver à lui seul le maintien d'une dépense fiscale si conséquente pour les finances publiques. Il convient donc de mettre en débat la nature des dépenses, le taux de prise en charge et le profil socio-économiques des bénéficiaires.

S'agissant des remboursements d'impôt sur les sociétés, ils progressent de 6,6 milliards d'euros en 2024 à 6,7 milliards d'euros en PLF 2025, une hausse limitée dont le niveau peut être interrogé au vu du dynamisme passé du crédit d'impôt pour la recherche (CIR). Malgré ce dynamisme, les dernières évaluations sur le CIR trouvaient un effet limité en termes d'impact sur l'effort supplémentaire de recherche des entreprises.

Il apparait nécessaire au rapporteur spécial d'engager une réforme du CIR qui viserait a minima à établir une véritable différenciation par type d'entreprise et par secteur d'activité. Le CIR ne peut être une baisse d'impôt comme les autres sans effet de levier manifestes sur des investissements additionnels suscités par le dispositif.

II. LA FIN DE LA BAISSE DES DÉPENSES DU PROGRAMME « REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS LOCAUX »

En PLF 2025, les crédits évalués au titre du programme 201 s'élèvent à 4,4 milliards d'euros, en légère hausse par rapport à la LFI 2023 (4,3 milliards d'euros). Cette diminution met un terme à la tendance à la baisse entamée depuis 2021 en raison de la suppression de la taxe d'habitation, de la réforme des impôts de production et de la suppression de la CVAE sur une période désormais étalée entre 2024 et 2029.

A. LES DÉGRÈVEMENTS D'IMPÔTS LOCAUX ÉCONOMIQUES SE MAINTIENNENT

Après le premier volet de la réforme des impôts de production intervenu en loi de finances 2021 et correspondant, notamment à la suppression de la part de CVAE affectée aux régions, la loi de finances pour 2023 a prévu la suppression totale de la CVAE sur deux ans (2023 et 2024), puis jusqu'à 2027 en PLF 2024. Le PLF 2025 revient de nouveau sur ce calendrier et repousse sa trajectoire de suppression jusqu'en 2029.

Avec l'interruption de ces réformes, les crédits évalués au titre de l'action « Contribution économique territoriale et autres impôts économiques » s'établissent à 1,4 milliard d'euros en PLF 2025, soit le niveau constaté dans les dernières estimations à date pour l'année 2024.

Si la suppression de la CVAE a été compensée à l'euro près par une fraction de TVA, le rapporteur spécial ne peut toutefois que constater que le gouvernement est revenu sur ses engagements, en proposant dans le PLF 2025 une stabilisation en valeur au titre de 2025 des fractions de TVA affectées aux collectivités locales : sur les gains d'1,5 milliard d'euros annoncés, ce gel représente un manque à gagner de l'ordre de 635 millions d'euros.

Après avoir émis plusieurs alertes à ce sujet, il constate avec ce PLF que les risques d'une perte d'autonomie sont tout sauf théoriques et que les collectivités sont à la merci de transferts de fiscalité accordés par le gouvernement.

B. UNE STABILISATION DES REMBOURSEMENTS ET DÉGRÈVEMENTS DE TAXES FONCIÈRES ET TAXES D'HABITATION

En l'absence de nouvelles mesures législatives susceptibles d'avoir un impact significatif sur le niveau des dépenses, la prévision de remboursements et dégrèvements de taxes foncières en PLF 2025 est relativement stable : elle s'établit à 2,1 milliards d'euros soit une hausse de 144 millions d'euros par rapport à la LFI 2024. Cependant, le rapporteur spécial souligne que depuis 2018, les remboursements et dégrèvements relatifs à ces taxes ont augmenté de plus de 78 %, la taxe foncière étant devenu par défaut le principal levier fiscal des communes.

Par ailleurs, le niveau de crédits prévu au titre des remboursements et dégrèvements de taxe d'habitation correspond désormais aux seules réclamations contentieuses et gracieuses résiduelles, ainsi qu'à celles relatives à la taxe d'habitation sur les résidences secondaires et à la taxe sur les logements vacants.

Prévus initialement à 311 millions d'euros pour l'année 2024, les dernières estimations les placent à 1,2 milliards d'euros du fait de difficultés importantes occasionnées par l'utilisation de la nouvelle déclaration de biens immobiliers, obligatoire depuis 2023, pour établir la taxe sur les logements vacants. Passée cette première année difficile, la situation doit progressivement rentrer dans l'ordre et des crédits de 441 millions d'euros sont prévus en PLF 2025.

Réunie le mardi 5 novembre 2024, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, des crédits de la mission.

Réunie à nouveau le jeudi 21 novembre 2024, sous la présidence de M. Claude Raynal, président, la commission a confirmé définitivement ses votes émis sur toutes les missions, tous les budgets annexes, tous les comptes spéciaux et les articles rattachés aux missions, ainsi que les amendements qu'elle a adoptés, à l'exception des votes émis pour les missions « Culture », « Direction de l'action du Gouvernement », « Enseignement scolaire », « Médias, livre et industries culturelles », « Audiovisuel public », « Recherche et enseignement supérieur », ainsi que des comptes spéciaux qui s'y rattachent.

Au 10 octobre 2024, date limite, en application de l'article 49 de la LOLF, pour le retour des réponses du Gouvernement aux questionnaires budgétaires concernant la présente loi de finances, 100 % des réponses portant sur la mission « Remboursements et dégrèvements » étaient parvenues au rapporteur spécial.