DEUXIÈME PARTIE

REMBOURSEMENTS ET

DÉGRÈVEMENTS

D'IMPÔTS LOCAUX

I. PRÉSENTATION DES DÉPENSES PRÉVUES AU PROJET DE LOI DE FINANCES POUR 2025

Le programme 201 « remboursements et dégrèvements d'impôts locaux » retrace les dépenses résultant de l'application des règles fiscales conduisant à la mise en oeuvre de dégrèvements d'impôts locaux. Il enregistre, de surcroit, un certain nombre d'opérations comptables liées aux remises gracieuses, annulations, admissions en non-valeur de recettes.

Il se compose de quatre actions :

- l'action 1 « Taxe professionnelle et contribution économique territoriale et autres impôts économiques » retrace les dégrèvements et crédits d'impôts effectués sur la contribution économique territoriale et les reliquats de dégrèvements de taxe professionnelle. Ces dégrèvements, accordés sur demande des contribuables ou d'office lors de l'établissement du rôle, constituent donc des mesures de correction ou d'incitation par rapport à un contexte économique particulier, que doivent cependant justifier les redevables ;

- l'action 2 « Taxes foncières » regroupe les dégrèvements de taxes foncières (d'office, pour jeunes agriculteurs, vacances d'un bien...) tels que prévus par le code général des impôts ainsi que les dégrèvements destinés à rectifier une erreur ou à la suite d'une procédure contentieuse non directement liée à un des dispositifs règlementaires de dégrèvements ;

- l'action 3 « Taxes d'habitation » retrace notamment les dégrèvements de taxes d'habitation. À l'issu de la réforme relative à la suppression de cette taxe, les dégrèvements ne concerneront plus que la taxe sur les résidences secondaires ;

- l'action 4 « Admissions en non-valeur » retrace les dépenses consécutives aux constats d'irrécouvrabilité des impôts locaux en raison de la disparition des redevables ou de l'absence de gage et concerne les trois taxes locales (CET, TH, et TF).

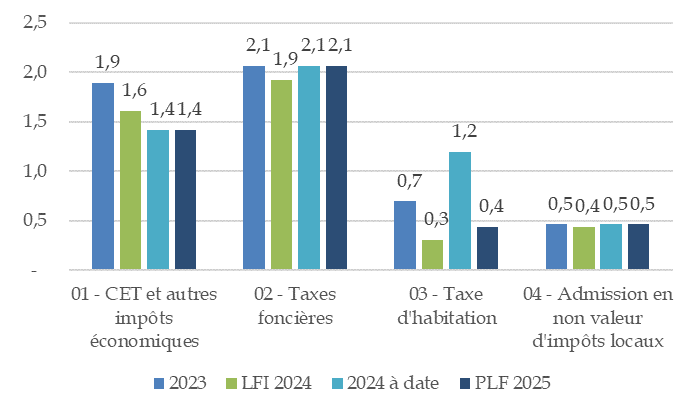

En PLF 2025, les crédits évalués au titre du programme 201 s'élèvent à 4,4 milliards d'euros, soit une baisse marquée de près de 15 % par rapport aux 5,2 milliards d'euros estimés pour 2024 à date.

Les crédits sont néanmoins stables par rapport à ceux votés en loi de finances initiale pour 2024 (4,3 milliards d'euros) : le sursaut observé sur l'année 2024 est expliqué par une forte hausse des dégrèvements de taxe d'habitation sur les résidences secondaires, à la suite de la mise en oeuvre d'un nouveau processus déclaratif qui a pu ponctuellement occasionner de nombreuses défaillances ou erreurs déclaratives.

Répartitions par action des crédits du programme 201

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

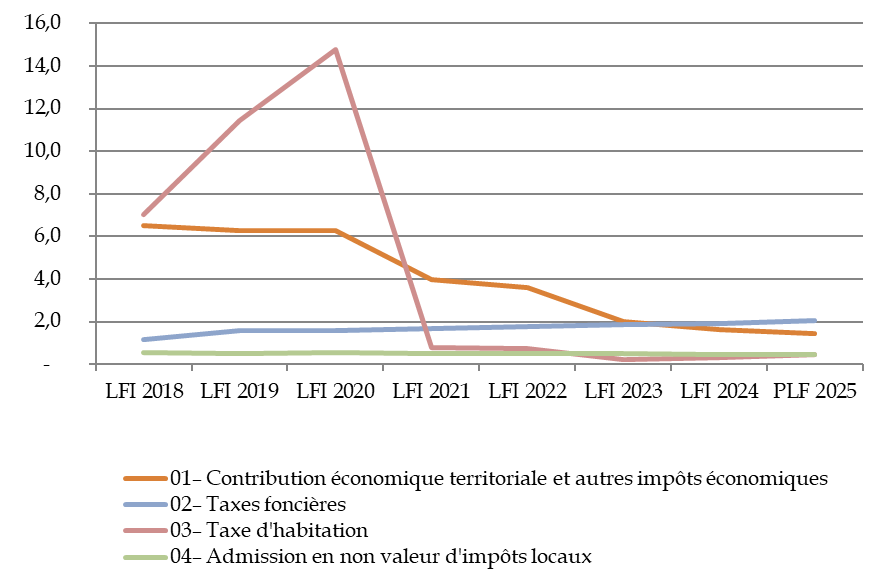

Cette stabilisation fait suite à une succession de baisses sur les crédits du programme 201, avec notamment des baisses consécutives de 70 % enregistrées entre la LFI 2020 et la LFI 2021, de 3,8 % entre la LFI 2021 et la LFI 2022, de 30,8 % entre la LFI 2022 et la LFI 2023 et de 6,5 % entre la LFI 2023 et la LFI 2024 qui s'expliquaient, pour l'essentiel, par la réforme de la taxe d'habitation sur les résidences principales et, dans une moindre proportion, par la réforme des impôts de production.

En effet, entre la LFI 2020 et la LFI 2024, les remboursements et dégrèvements sur la taxe d'habitation sont passés de 14,8 milliards d'euros à 311 millions d'euros, soit une contraction de 98 %.

Parallèlement, sur la même période, les remboursements et dégrèvements liés à la taxe professionnelle, contribution économique et autres impôts économiques ont diminué de 74 % passant de 6,3 milliards d'euros à 1,6 milliard d'euros.

Évolution des crédits des actions du programme 201 entre 2018 et 2024

(en milliards d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires (projets annuels de performances)