B. CE DYNAMISME DOIT INTERROGER SUR LA PART DES REMBOURSEMENTS LIÉS À LA FRAUDE

1. Les dernières estimations placent l'ampleur de la fraude à la TVA autour de 10 milliards d'euros

Les restitutions de TVA participent de la mécanique classique de fonctionnement de cette imposition. Cependant, le niveau élevé des remboursements ainsi que la hausse continue, dans des proportions plus élevées que l'évolution de la valeur ajoutée elle-même, impose une vigilance accrue sur les risques de montages frauduleux.

En effet, la fraude à la TVA constitue chaque année une perte de recettes particulièrement importante pour les finances de l'État mais dont l'estimation reste délicate.

Par définition, le coût de la fraude à la TVA ne peut être mesuré avec précision. Ses estimations varient fortement. En 2022, l'INSEE estimait le coût total de la TVA non-recouvrée entre 20 et 25 milliards d'euros pour l'année 2012. Plus récemment, en septembre 2024, la DGFIP, en collaboration avec l'INSEE, a continué et approfondi ces travaux3(*) et placé le coût de la sous-déclaration de la TVA entre 6 et 10 milliards d'euros, tout en reconnaissant que ce coût est un minorant du coût de la fraude, qui ne prend pas en compte les entreprises qui ne déclarent pas de TVA. Afin notamment de poursuivre la fiabilisation de ce chiffrage, le département d'études et de statistiques fiscales de la DGFiP (DESF) consacre depuis septembre 2024 trois équivalents temps plein à l'évaluation de la fraude fiscale.

Si le rapporteur spécial se félicite que les dernières estimations amènent à réduire la part estimée de la fraude à la TVA, il note néanmoins que son ampleur se chiffre en milliards et demeure substantielle.

2. Une typologie de fraudes qui s'appuie pour une large part sur des transactions internationales, souvent intracommunautaires, réalisées par des sociétés écrans

Les fraudes à la TVA les plus communément rencontrées sont les suivantes :

- le carrousel TVA.

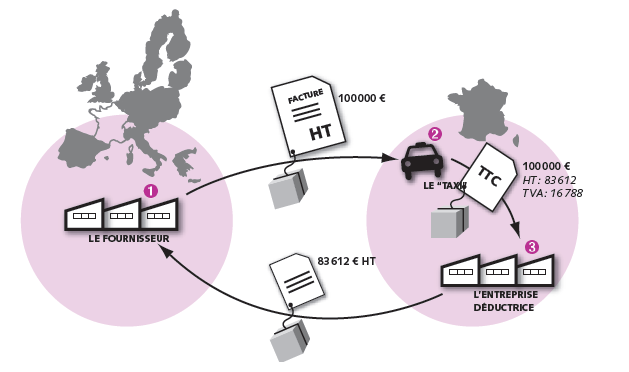

Les fraudes dites « carrousel » impliquent des transactions financières transfrontalières entre différentes sociétés et consistent à faire déduire par un acheteur final la TVA facturée mais non reversée par une société dite « taxi ».

Schéma de carrousel TVA

Source : DGFIP

Les montages auxquels ont recours les fraudeurs se sont peu à peu complexifiés avec une multiplication de sociétés écrans dont la durée de vie est parfois très courte. Les modèles les plus communs visent à dissimuler des recettes encaissées ou à les effacer de la comptabilité tandis que d'autres consistent à minorer le coût de certaines ventes à distance4(*) ou à faire appel à des schémas plus complexes, comme la fraude au « régime 42 » 5(*) ou l'usage abusif du régime de la marge6(*).

- le commerce électronique.

Le développement du commerce en ligne a vu se multiplier les vendeurs utilisant les services des marketplaces qui ne respectent pas les règles de TVA applicables aux ventes à distance intracommunautaires (« VAD »).

- les certificats d'économie d'énergie.

Depuis la loi n° 2005-781 du 13 juillet 2005 de programme fixant les orientations de la politique énergétique (loi POPE) portant la création des certificats d'économies d'énergie, prorogée par la loi n° 2010-788 du 12 juillet 2010 portant engagement national pour l'environnement, les grandes entreprises du secteur de l'énergie, les entreprises pétrolières et de la grande distribution vendant du carburant, considérées polluantes, ont une obligation de financer des actions d'économies d'énergie. En contrepartie, elles obtiennent des certificats d'économies d'énergie (C2E).

En 2018, l'attention de la DGFiP a été appelée sur des situations de fraude potentielle à la TVA dans la chaîne des multiples intervenants du dispositif (travaux fictifs, surfacturations, défaillance déclarative, transferts injustifiés de fonds vers l'étranger, possibles carrousels TVA, déduction indue de TVA). La Cour des comptes dénonçait récemment un dispositif discrédité par les fraudes et des taux de non-conformités élevés, dont le dispositif de contrôle doit impérativement être revu7(*).

- la TVA à l'importation.

Si l'autoliquidation de la TVA à l'importation à compter de janvier 2022 n'accroit pas en elle-même le risque de fraude, elle peut contribuer à la réalisation de fraudes à l'opérateur défaillant ou d'escroqueries par le biais de remboursements indus de crédits de TVA, notamment au moyen d'une minoration de valeur déclarée à l'import ou des achats conduisant à diminuer artificiellement le chiffre d'affaires (fraude domestique classique).

- le négoce de véhicules d'occasion.

En matière de fraude aux véhicules d'occasion, la tendance observée depuis 2016 se confirme avec la multiplication des mandataires transparents qui s'accompagne de l'achat direct du véhicule par des clients particuliers qui se substituent aux mandataires dans les démarches administratives, comme par exemple l'obtention des quitus. Ce modus operandi vise à masquer le véritable rôle des mandataires, moins facilement identifiables. Il permet également de contrer le dispositif législatif obligeant les assujettis à indiquer l'origine des véhicules qu'ils acquièrent. Par ailleurs, l'intervention de structures éphémères réalisant des acquisitions intracommunautaires (AIC) pour des montants élevés sur une courte période persiste, tout comme l'utilisation de faux documents (factures, documents d'autorisation d'achat en franchise ou de dispense de quitus).

- la fraude à la TVA en réseau.

La nature évolutive de la fraude à la TVA oblige l'administration fiscale à rester vigilante afin de détecter les nouveaux schémas qui peuvent ne pas se limiter au seul domaine fiscal.

Ainsi, le phénomène de « fusion » de la fraude à la TVA avec d'autres délits ou infractions, constatée depuis plusieurs années, reste d'actualité. Cela consiste notamment à développer des circuits de revente de produits ayant fait l'objet d'acquisitions intracommunautaires (AIC) afin d'alimenter des activités, en particulier le BTP, qui en tirent profit pour ne pas déclarer les rémunérations de leurs personnels.

* 3 La simulation de l'INSEE se fondait pour une large part sur les données issues des contrôles sur place qui, par biais de sélection, tendent à surestimer le niveau de fraude. La DGFiP s'est attachée à mieux exploiter les données à sa disposition en matière de contrôle sur place, mais aussi de contrôle sur pièces, où l'importance relative de la fraude est plus réduite, en réalisant par ailleurs des contrôles aléatoires.

* 4 La direction générale des douanes et droits indirects (DGDDI) n'a pas les moyens humains ni matériels de contrôler les sept millions de petits colis soumis à déclaration qui transitent chaque année.

* 5 Le régime 42 est un régime de transit douanier, pouvant être détourné lorsque la marchandise est consommée dans le pays de première importation ou lorsque la TVA n'est ensuite pas réglée dans l'État membre où la marchandise est transférée pour être effectivement consommée.

* 6 Régime dérogatoire réservé aux biens d'occasion permettant de n'imposer une transaction que sur la marge réalisée par le revendeur et non sur sa valeur totale.

* 7 Cour des comptes, « les certificats d'économies d'énergie », juillet 2024.