B. LES FACTEURS EXPLICATIFS DE L'ÉCART EN EXÉCUTION

En application de l'article 310 du Traité sur le fonctionnement de l'Union européenne (TFUE), la contribution des États membres constitue la variable d'ajustement en cas d'évolution non anticipée des dépenses de l'Union européenne.

Par conséquent, le montant du prélèvement sur recettes au profit de l'Union européenne prévu dans le projet de loi de finances n'est qu'évaluatif. Il est déterminé à partir :

- du projet de budget de la Commission européenne, présenté en N- 1. Ce projet de budget établit les prévisions de besoins de financement de l'Union européenne en crédits de paiement pour l'année suivante ;

- des hypothèses d'évolution des assiettes des ressources TVA et RNB de l'ensemble des États membres, actualisées après la réunion du comité consultatif des ressources propres (CCRP) en mai de l'année N- 1 ;

- des hypothèses des montants des corrections accordées à certains États membres ainsi que le montant prévisionnel du solde budgétaire de l'exercice en cours, reporté sur le budget de l'année suivante.

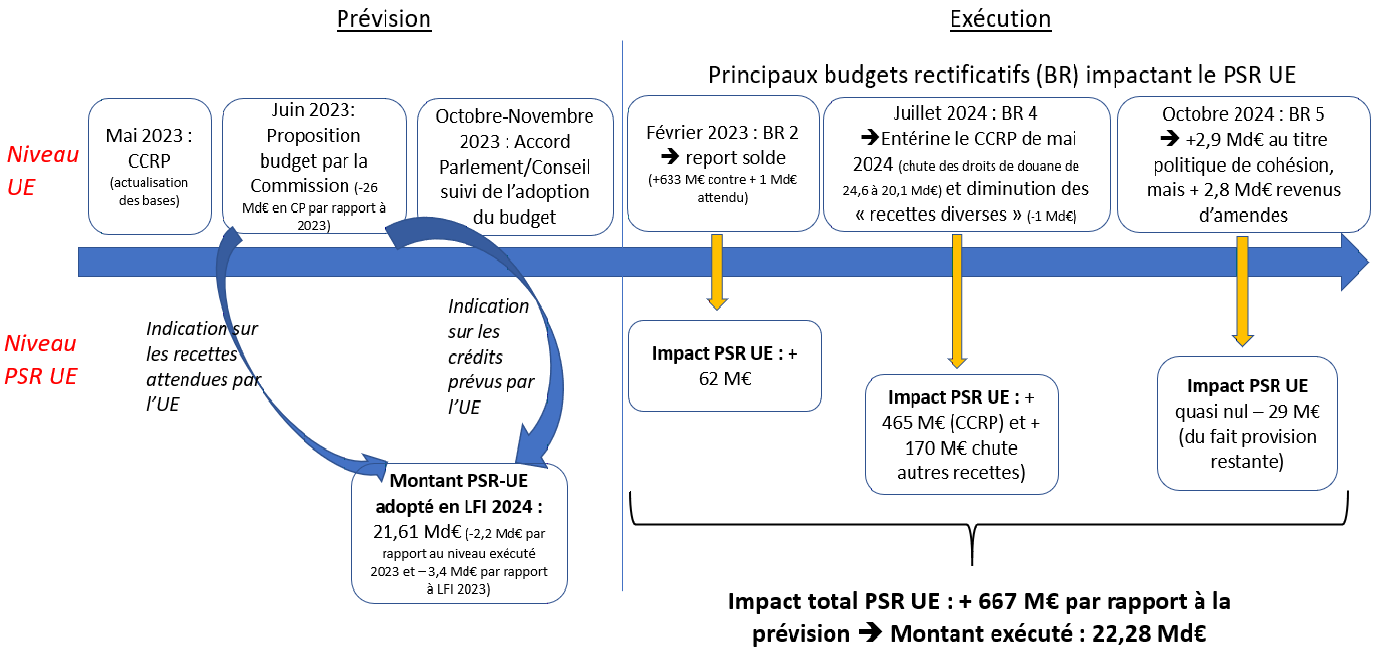

Plusieurs éléments ont contribué à augmenter le montant finalement exécuté du PSR-UE en cours de 667 millions d'euros par rapport à la prévision en LFI pour 2024.

Premièrement, cet écart résulte du report du solde excédentaire de l'exercice 2023 sur 2024, effectué par le budget rectificatif n° 2 au budget de l'Union pour 2024. Ce report, d'un montant de 633 millions d'euros contre 1 milliard attendu, a contribué à augmenter le PSR-UE de 62 millions d'euros.

Deuxièmement, des évolutions des recettes du budget de l'Union européenne réparties entre :

- un déficit de recettes : le comité consultatif sur les ressources propres (CCRP) de mai 2024 a acté la baisse des droits de douane et l'augmentation des contributions RNB des États membres (cf. supra). La seule baisse des droits de douane explique environ deux tiers de la majoration du PSR-UE pour l'année (+ 465 millions d'euros) ;

- une mise à jour des recettes diverses dans le budget de l'Union par le Conseil européen, avec un effet de + 170 millions d'euros sur la contribution française ;

- le produit de pénalités et amendes à hauteur de 2,8 milliards d'euros, principalement issu de la confirmation par la Cour de justice de l'Union européenne en septembre 2024 d'une amende de 2,4 milliards d'euros à l'encontre de Google ;

Troisièmement, des évolutions relatives aux dépenses du budget de l'Union européenne, comprenant :

- le produit des pénalités et amendes a été plus que compensé par une hausse de 2,9 milliards d'euros de crédits de paiement à destination du Fonds européen de développement régional (FEDER), du fait d'une flexibilisation des règles de gestion3(*)et par une progression des coûts administratifs pour un peu moins de 100 millions d'euros. Les produits des pénalités et amendes et les dépenses supplémentaires du dernier budget rectificatif de 2024 se compensent et conduisent à une hausse limitée à 29 millions d'euros du PSR-UE français.

Le rapporteur spécial constate que ce sont des produits exceptionnels, les produits des pénalités et amendes, qui ont permis de contenir la forte progression des dépenses de cohésion et, ce faisant, de limiter la hausse du PSR-UE en 2024.

Récapitulatif de la prévision et de

l'exécution du budget européen

et du PSR-UE en

2024

Source : Cour des comptes

* 3 Modification des règles de gestion afin de favoriser l'accélération des paiements, via l'élargissement du champ des projets éligibles à des financements au titre de la politique de cohésion et des incitations financières sous la forme de préfinancement et cofinancement augmentés.