TITRE

IV

DISPOSITIF DE VIGILANCE RENFORCÉE

SUR LES COMPTES REBONDS

ET SUR LE CONTRÔLE DES NÉOBANQUES

ARTICLE

5

Définition du compte rebond et obligation de mise en oeuvre de

mesures de vigilance renforcées et de déclaration en cas de

soupçon

Le présent article tend, d'une part, à définir dans la loi le compte rebond comme compte de transit rapide du produit de la fraude permettant d'en dissimuler l'origine ou les bénéficiaires.

Il vise, d'autre part, pour lutter contre l'utilisation de ce type d'outils de blanchiment, à imposer aux organismes financiers de nouvelles obligations en cas de suspicion d'utilisation de leurs produits ou services comme compte rebonds.

Il est ainsi proposé que ces organismes soient tenus de mettre en oeuvre des mesures de vigilance renforcées lorsqu'ils identifient un risque en la matière au moment de l'entrée en relation et lorsqu'un compte rebond est détecté au cours de la relation d'affaires. Ils devraient dès lors déclarer le compte concerné auprès d'un registre national des comptes rebonds, dont la création est prévue par l'article 6 de la présente proposition de loi.

Néanmoins, le dispositif proposé présente plusieurs difficultés :

- il est d'abord largement satisfait, dans la mesure où le droit en vigueur contraint les organismes financiers à mettre en oeuvre des mesures de vigilance renforcées et à adresser une déclaration de soupçon à Tracfin dans un certain nombre de situations, et notamment en cas de soupçon d'utilisation d'un compte comme compte rebond ;

- les acteurs de la lutte contre le blanchiment jugent délicat de fixer dans la loi une pratique en constante évolution, au risque de voir les fraudeurs s'adapter pour contourner le cadre légal ;

- il est difficile d'identifier un risque d'utilisation d'un compte comme compte rebond dès l'entrée en relation et, en tout état de cause, il serait alors plus judicieux de refuser l'ouverture du compte.

Pour autant, l'automatisation et la sous-traitance induisant, dans une logique de réduction des coûts, une aggravation du risque d'utilisation de comptes rebonds, cet article a été réécrit sur la proposition du rapporteur.

Il vise désormais à imposer aux organismes financiers permettant à leurs clients de procéder à des opérations par le biais d'interfaces automatisées de déterminer, pour chaque type de service de paiement, les opérations qui, en raison de leur nature ou de leur montant, ne peuvent être exécutées sans avoir été préalablement examinées par un préposé.

La commission des finances a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : FACE AU RISQUE DES « COMPTES REBONDS », LA RÉGLEMENTATION ATTRIBUE AUX ORGANISMES FINANCIERS PLUSIEURS LEVIERS DE PRÉVENTION ET D'ACTION QU'ILS DOIVENT DÉSORMAIS ASSOCIER À UNE VIGILANCE ACCRUE

A. LES « COMPTES REBONDS » : UN INSTRUMENT DE BLANCHIMENT DU PRODUIT DE LA FRAUDE DONT L'USAGE PROGRESSE FORTEMENT

Également appelés « comptes taxis » ou « comptes de transit », les « comptes rebonds » sont définis par l'ACPR comme des comptes bancaires ou de paiement utilisés pour recevoir les fonds d'une victime avant de les transférer rapidement vers d'autres comptes, et notamment vers des comptes ouverts à l'étranger, dans l'objectif de dissimuler la destination réelle des fonds et de compliquer la récupération des sommes.

Cas-type d'utilisation de comptes rebonds

Source : Tracfin, Tendances et analyse des risques de blanchiment de capitaux et de financement du terrorisme en 2015

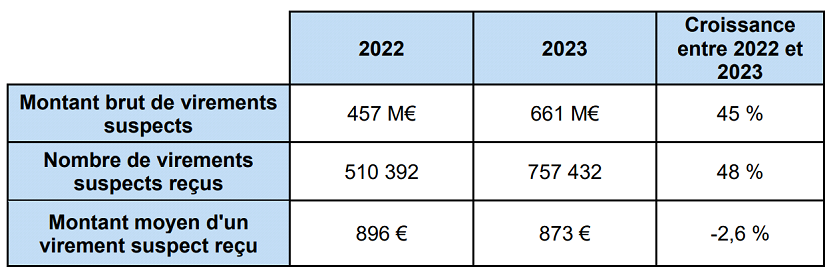

D'après une enquête menée par l'Autorité de contrôle prudentiel et de régulation (ACPR) et publiée en juillet 2025, 661 millions d'euros de virements reçus ont été identifiés « a minima comme suspects » par les organismes financiers interrogés en 2023, en progression de 45 % sur un an43(*). Le montant moyen des virements suspects reçus, lui, resterait stable, à un niveau légèrement inférieur à 900 €.

Volume des virements suspects en 2022 et 2023

Source : ACPR, Rapport sur la prévention des comptes rebonds pour le blanchiment d'escroqueries et autres fraudes, zones de vulnérabilités appelant une attention particulière des organismes financiers les plus exposés à ce risque, juillet 2025

Concrètement, plusieurs éléments peuvent conduire à soupçonner le recours à des pratiques frauduleuses, à savoir :

- la réception d'une demande de rappel du virement par son émetteur ;

- une réquisition judiciaire ou une demande des autorités ;

- une détection par le dispositif interne de surveillance de l'organisme intéressé.

Au cours de l'année 2023, les données collectées par l'ACPR révèlent que 71 274 relations d'affaires ont fait l'objet d'une clôture de compte « suite à un évènement matérialisant le soupçon que leur compte aurait reçu des virements suspects », ce qui représente 1,06 % des nouvelles entrées en relation de 2023. 33 % de ces clôtures sont intervenues dans les trois mois ayant suivi l'ouverture du compte et 32 % d'entre elles plus d'un an après l'ouverture. Au total, en 2023, 982 millions d'euros ont transité sur les comptes ainsi clôturés sans avoir été ni immobilisés, ni saisis, ni restitués.

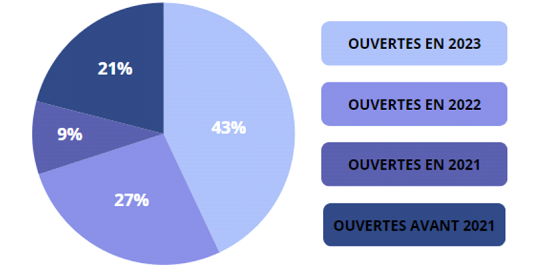

En outre, 43 % des relations d'affaires récipiendaires de virements suspects en 2023 avaient été ouvertes durant l'année 2023, contre seulement 21 % avant 2021.

Ancienneté des relations d'affaires

récipiendaires

de virements suspects en 2023

Source : ACPR, Rapport sur la prévention des comptes rebonds pour le blanchiment d'escroqueries et autres fraudes, zones de vulnérabilités appelant une attention particulière des organismes financiers les plus exposés à ce risque, juillet 2025

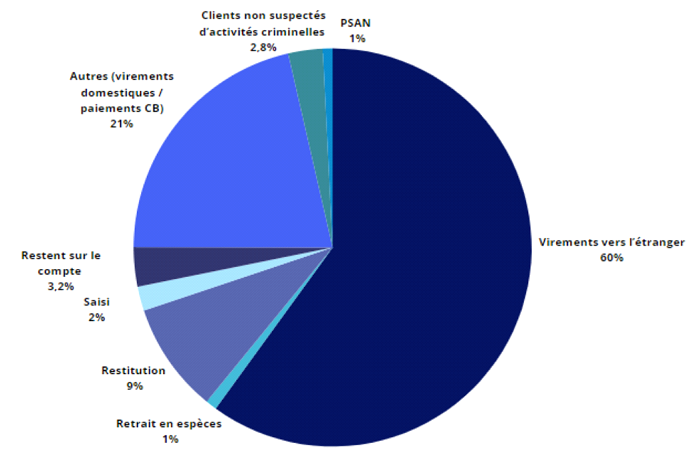

En retenant les seules 650 relations d'affaires ayant reçu le montant cumulé de demandes de rappel de virements le plus important en 2023, qui représentent 138,7 millions d'euros de virements suspects reçus, l'ACPR constate que 60 % des flux transitant sur les comptes en question ont été virés à l'étranger, principalement au sein de l'Union européenne (Luxembourg, Lituanie, Allemagne, Irlande, Belgique et Espagne) et au Royaume-Uni.

Seuls 9 % de ces flux ont été restitués aux victimes dans le cadre d'un rappel et 2 % saisis par les autorités, tandis que 3,2 % d'entre eux sont restés sur les comptes concernés à la fermeture.

Destination des flux transitant sur les

comptes

apparaissant comme suspects

Source : ACPR, Rapport sur la prévention des comptes rebonds pour le blanchiment d'escroqueries et autres fraudes, zones de vulnérabilités appelant une attention particulière des organismes financiers les plus exposés à ce risque, juillet 2025

70 % des comptes ayant reçu le montant cumulé de demandes de rappel de virement les plus importants avaient moins d'un an. In fine, 90 % d'entre eux ont été fermés par l'organisme financier concerné.

B. SI LA VIGILANCE DES ORGANISMES FINANCIERS DOIT ÊTRE RENFORCÉE, LA LOI LEUR PERMET D'ORES ET DÉJÀ DE PRÉVENIR, DE SIGNALER OU DE FAIRE CESSER L'UTILISATION DE LEURS PRODUITS ET SERVICES COMME COMPTES REBONDS

1. L'identité du client doit être vérifiée, que l'entrée en relation ait lieu en face à face ou à distance

La législation impose aux organismes financiers d'identifier leur client - et, le cas échéant, le bénéficiaire effectif - avant d'entrer en relation d'affaires avec lui et de vérifier ces éléments d'identification sur présentation de tout document écrit à caractère probant44(*).

Du reste, ces organismes sont tenus d'identifier et de vérifier dans les mêmes conditions l'identité de leurs clients occasionnels et, le cas échéant, de leurs bénéficiaires effectifs lorsqu'ils soupçonnent qu'une opération pourrait participer au blanchiment des capitaux ou au financement du terrorisme ou lorsque les opérations sont d'une certaine nature ou dépassent un certain montant45(*).

Les moyens d'identification et de

vérification de l'identité du client

avant l'entrée en

relation d'affaires

Aux termes de la réglementation, les organismes financiers identifient leur client soit par le recueil de ses nom et prénoms ainsi que de ses date et lieu de naissance lorsqu'il s'agit d'une personne physique et, lorsqu'il s'agit d'une personne morale, par le recueil de sa forme juridique, de sa dénomination, de son numéro d'immatriculation ainsi que de l'adresse de son siège social et celle du lieu de direction effective de l'activité46(*).

Pour vérifier l'identité de leurs clients, ces organismes peuvent notamment :

- recourir soit à un moyen d'identification électronique certifié ou attesté par l'Agence nationale de la sécurité des systèmes d'information (Anssi) soit à un moyen d'identification électronique délivré dans le cadre d'un schéma notifié à la Commission européenne par un État membre de l'Union européenne, à la condition que le niveau de garantie du moyen utilisé corresponde au niveau soit substantiel soit élevé fixé par l'article 8 du règlement (UE) n° 910/2014 du Parlement européen et du Conseil du 23 juillet 2014 sur l'identification électronique et les services de confiance pour les transactions électroniques au sein du marché intérieur;

- recourir à un moyen d'identification électronique présumé fiable au sens de l'article L. 102 du code des postes et des communications électroniques;

- lorsque le client est une personne physique, physiquement présente aux fins de l'identification au moment de l'établissement de la relation d'affaires, demander la présentation de l'original d'un document officiel en cours de validité comportant sa photographie et prendre une copie de ce document ;

- lorsque le client est une personne morale, dont le représentant dûment habilité est physiquement présent aux fins de l'identification au moment de l'établissement de la relation d'affaires, demander la communication de l'original ou de la copie de tout acte ou extrait de registre officiel datant de moins de trois mois ou extrait du Journal officiel, constatant la dénomination, la forme juridique, l'adresse du siège social et l'identité des associés et dirigeants sociaux, des représentants légaux ou de leurs équivalents en droit étranger - la vérification de l'identité de la personne morale pouvant également être réalisée en obtenant une copie certifiée du document directement via les greffes des tribunaux de commerce ou un document équivalent en droit étranger47(*).

Lorsque ces mesures ne peuvent être mises en oeuvre - notamment dans le cas d'une entrée en relation à distance -, les organismes financiers doivent vérifier l'identité de leur client en appliquant au moins deux mesures parmi les suivantes :

- obtenir une copie d'un document officiel en cours de validité comportant sa photographie ;

- mettre en oeuvre des mesures de vérification et de certification de la copie d'un document officiel ou d'un extrait de registre officiel par un tiers indépendant de la personne à identifier ;

- exiger que le premier paiement des opérations soit effectué en provenance ou à destination d'un compte ouvert au nom du client auprès d'un organisme financier établi dans un État membre de l'Union européenne ou dans un État partie à l'accord sur l'Espace économique européen (EEE) ou dans un pays tiers imposant des obligations équivalentes en matière de lutte contre le blanchiment des capitaux et le financement du terrorisme (LBC-FT) ;

- obtenir directement une confirmation de l'identité du client de la part d'un tiers ;

- recourir à un service certifié conforme par l'Anssi ou un organisme de certification autorisé par cette dernière au niveau de garantie substantiel des exigences relatives à la preuve et à la vérification d'identité ;

- recueillir une signature électronique avancée ou qualifiée ou un cachet électronique avancé ou qualifié valide reposant sur un certificat qualifié ou avoir recours à un service d'envoi recommandé électronique qualifié comportant l'identité du signataire ou du créateur de caché et délivré par un prestataire de service de confiance qualifié inscrit sur une liste de confiance nationale48(*).

En tout état de cause, les organismes financiers doivent identifier et vérifier l'identité des personnes agissant pour le compte du client selon les modalités décrites ci-dessus et vérifier leurs pouvoirs49(*).

Source : Commission des finances du Sénat, d'après les dispositions du code monétaire et financier

L'ACPR relève à cet égard que, parmi les 650 cas ayant reçu le montant cumulé de demandes de rappels de virements le plus important, « certains organismes financiers se sont limités à recueillir la pièce d'identité de leurs clients sans appliquer une seconde mesure requise par l'article R. 561-5-2 du code monétaire et financier en cas d'entrée en relation à distance »50(*).

Par ailleurs, le code monétaire et financier dispose qu'avant d'entrer en relation d'affaires, les organismes financiers recueillent les informations relatives à l'objet et à la nature de cette relation et tout autre élément d'information pertinent et qu'ils actualisent ces informations pendant toute la durée de la relation d'affaires51(*). Au cours de celle-ci, ils doivent exercer, dans la limite de leurs droits et obligations, une vigilance constante et pratiquer un examen attentif des opérations effectuées en veillant à ce qu'elles soient cohérentes avec la connaissance actualisée qu'ils ont de la relation d'affaires52(*).

Lorsqu'un organisme financier n'est pas en mesure de satisfaire à ces obligations, il ne doit exécuter aucune opération, quelles qu'en soient les modalités, n'établir ni ne poursuivre aucune relation d'affaires et peut transmettre à Tracfin une déclaration de soupçon53(*) (voir infra).

2. En fonction du niveau de risque, des mesures de vigilance doivent être déployées par les organismes financiers

En sus des mesures de vigilance simplifiées rappelées ci-avant54(*), les organismes financiers appliquent des mesures de vigilance complémentaires à l'égard de leur client dans certaines situations :

- lorsque le client ou, le cas échéant, son bénéficiaire effectif est une personne exposée à des risques particuliers en raison des fonctions politiques, juridictionnelles ou administratives qu'il exerce ou a exercées ou de celles qu'exercent ou ont exercées des membres directs de sa famille ou des personnes connues pour lui être étroitement associées ou le devient en cours de relations d'affaires ;

- lorsque le produit ou l'opération présente, par sa nature, un risque particulier de blanchiment de capitaux ou de financement du terrorisme, notamment lorsqu'il favorise l'anonymat - les produits et opérations visés sont les bons, titres et contrats au porteur, les jetons de monnaie électronique et les opérations portant sur ces produits55(*) ;

- lorsque l'opération est une opération pour compte propre ou pour compte de tiers effectuée avec des personnes physiques ou morales, y compris leurs filiales ou établissements ou toute autre entité, domiciliées, enregistrées ou établies dans un État ou un territoire figurant sur les listes publiées par le Groupe d'action financière parmi ceux dont la législation ou les pratiques font obstacle à la lutte contre le blanchiment des capitaux et le financement du terrorisme ou par la Commission européenne en application de l'article 9 de la directive (UE) 2015/849 du 20 mai 2015 relative à la prévention de l'utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme56(*).

Au surplus, lorsque le risque de blanchiment des capitaux et de financement du terrorisme présenté par une relation d'affaires, un produit ou une opération leur paraît élevé, les organismes financiers sont tenus de mettre en oeuvre, sous la forme de mesures de vigilance renforcées57(*), les dispositions du code monétaire et financier portant sur l'identification et la vérification de l'identité des clients et de leurs bénéficiaires effectifs58(*), le recueil d'informations relatives à l'objet et à la nature de la relation d'affaires59(*) et l'examen des opérations effectuées60(*).

De la même manière, ils sont tenus d'effectuer un examen renforcé de toute opération particulièrement complexe ou d'un montant inhabituellement élevé ou ne paraissant pas avoir de justification économique ou d'objet licite61(*). Ils doivent alors se renseigner auprès du client sur l'origine des fonds et la destination de ces sommes ainsi que sur l'objet de l'opération et l'identité de la personne qui en bénéficie.

Tracfin est par ailleurs autorisé, pour une durée maximale de six mois renouvelable, à désigner aux organismes financiers, pour la mise en oeuvre de leurs obligations de vigilance à l'égard de la clientèle, les opérations ou des personnes qui présentent un risque important de blanchiment de capitaux ou de financement du terrorisme62(*).

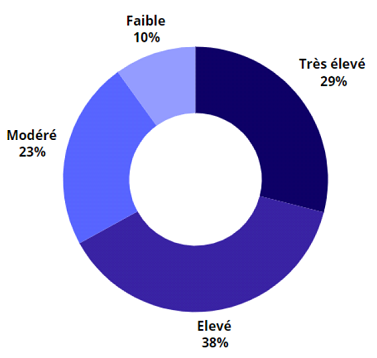

Comme le rappelle l'ACPR, ces organismes classent leurs clients au début de la relation d'affaires en leur attribuant un score de risque, lequel « va définir les procédures qui leur seront appliquées et plus particulièrement les éléments supplémentaires qui leurs seront demandés s'agissant de la connaissance client »63(*).

Or, seuls 29 % des 650 cas ayant reçu le montant cumulé de demandes de rappels de virements le plus important ont été classés à risque très élevé avant la première alerte en 2023, alors que 70 % de ces 650 relations d'affaires avaient moins d'un an lors du premier rappel de virement. L'ACPR y voit dès lors « une sous-estimation du risque lors de l'entrée en relation »64(*).

Niveau de risque du client avant la première alerte

Source : ACPR, Rapport sur la prévention des comptes rebonds pour le blanchiment d'escroqueries et autres fraudes, zones de vulnérabilités appelant une attention particulière des organismes financiers les plus exposés à ce risque, juillet 2025

3. En cas de doute sur l'origine des sommes détenues ou virées, l'émission d'une déclaration de soupçon est obligatoire

Les organismes financiers sont tenus de déclarer à Tracfin les sommes inscrites dans leurs livres ou les opérations portant sur des sommes dont ils savent, soupçonnent ou ont de bonnes raisons de soupçonner qu'ils proviennent :

- d'une infraction passible d'une peine privative de liberté supérieure à un an ou sont liées au financement du terrorisme ;

- ou d'une fraude fiscale lorsqu'il y a présence d'au moins un critère65(*) défini par décret66(*).

De même, à l'issue de l'examen renforcé que le code monétaire et financier prescrit pour toute opération particulièrement complexe ou d'un montant inhabituellement élevé ou ne paraissant pas avoir de justification économique ou d'objet licite67(*), les organismes financiers émettent, le cas échéant, une déclaration de soupçon68(*).

Au surplus, ils adressent à Tracfin les éléments d'information relatifs à certaines opérations présentant un risque élevé de blanchiment ou de financement du terrorisme en raison du pays ou du territoire d'origine ou de destination des fonds, de la nature des opérations en cause ou des structures juridiques impliquées dans ces opérations69(*).

La déclaration de soupçon est confidentielle70(*). Les organismes financiers doivent s'abstenir d'effectuer toute opération portant sur des sommes dont ils savent, soupçonnent ou ont de bonnes raisons de soupçonner qu'ils proviennent d'une infraction passible d'une peine privative de liberté supérieure à un an ou sont liées au financement du terrorisme jusqu'à ce qu'ils aient procédé à cette déclaration71(*). Ils ne peuvent alors réaliser l'opération en question que si Tracfin n'a pas notifié d'opposition ou si, au terme du délai ouvert par la notification de l'opposition, aucune décision du président du tribunal judiciaire de Paris ne lui est parvenue.

De fait, suite à l'émission d'une déclaration de soupçon, Tracfin peut s'opposer à l'exécution d'une opération non encore exécutée, cette opposition pouvant également s'étendre, par anticipation, à l'exécution de toute autre opération liée à celle ayant fait l'objet de la déclaration ou de l'information et portant sur les sommes inscrites dans les livres de l'organisme financier chargé de ces opérations72(*).

Dans ces cas, les opérations sont reportées d'une durée de 10 jours ouvrables à compter du jour d'émission de la notification de cette opposition. Le président du tribunal judiciaire de Paris peut, sur requête de Tracfin et après avis du procureur de la République de Paris, proroger ce délai ou ordonner le séquestre provisoire des fonds, comptes ou titres concernés par la déclaration. Tracfin a ainsi exercé son droit d'opposition à 132 reprises en 2023, à 305 reprises en 2024 et à déjà plus de 350 reprises en 2025.

Selon l'ACPR, pour les 650 cas ayant reçu le montant cumulé de demandes de rappels de virements le plus important en 2023, le délai moyen entre la 1ère demande de rappel de virement sur le compte et l'émission d'une déclaration de soupçon s'est établi à 29 jours. Du reste, dans 80 % des cas ayant fait l'objet d'une telle déclaration, celle-ci a été émise après la réception de la demande de rappel de virement.

Dans le même temps, l'ACPR constate, entre la première demande de rappel de virement sur le compte et la clôture de ce dernier, un délai moyen de 65 jours. Parmi les comptes ainsi clôturés, 36 % n'avaient pas fait l'objet d'une déclaration de soupçon.

4. Un certain nombre de recommandations ont été avancées par l'ACPR pour limiter le risque d'utilisation de comptes rebonds

Compte tenu des zones de fragilité identifiées, l'ACPR a formulé plusieurs préconisations tendant à permettre aux organismes financiers d'améliorer l'efficacité de leurs procédures et de limiter le risque d'utilisation de leurs produits et services comme « comptes rebonds ».

En premier lieu, l'Autorité invite les organismes financiers dont l'activité présente un risque élevé de blanchiment d'argent lié à l'utilisation de comptes pour le transit de fonds illicites à adapter leur dispositif de gestion des risques en assurant le suivi d'indicateurs de performance ou de risques et en mettant en oeuvre, lorsque des défaillances majeures exploitées par un réseau criminel sont identifiées, des actions rapides telles que la suspension des produits et processus en cause jusqu'à ce que les corrections utiles aient été apportées.

En parallèle, il est suggéré aux organismes financiers de combiner plusieurs mesures de vérification d'identité lors de l'ouverture de comptes au profit de nouveaux clients, d'utiliser, dans ce cadre, des pièces justificatives recueillies auprès de sources indépendantes fiables telles que les registres officiels lorsque le client est une personne morale et de vérifier avec soin l'identité et les pouvoirs des personnes agissant au nom du client.

L'ACPR préconise par ailleurs d'intégrer le risque d'utilisation de comptes pour le transit de fonds illicites dès la conception des produits et offres de services par les organismes financiers ainsi que d'adapter l'offre au profil du client dès le début de la relation d'affaires, par exemple en fixant des plafonds d'opérations en lien avec l'activité ou les revenus déclarés du client.

Il est également recommandé de faire figurer le risque de blanchiment du produit de fraudes et d'escroqueries dans la classification des risques et d'en tenir compte dans l'évaluation du profil de risque des clients et dans le dispositif de gestion des risques. Concrètement, il s'agit de déployer des mesures complémentaires pour évaluer précisément le profil des clients à risque élevé et les opérations attendues, par exemple, dans le cas d'une personne morale, les dépenses de personnel et de locaux ou les contributions sociales et fiscales.

D'autre part, une vigilance en temps réel devrait être assurée dans le cadre des dispositifs de surveillance des opérations atypiques, de façon à pouvoir suspendre les opérations dans l'attente de la réalisation des diligences nécessaires pour écarter tout soupçon de blanchiment par l'utilisation d'un compte rebond. Si le doute n'était pas levé au terme de l'examen, l'ACPR appelle à émettre immédiatement une déclaration de soupçon.

Enfin, l'Autorité incite les organismes financiers à analyser les opérations ayant fait l'objet de soupçons afin d'identifier et de corriger d'éventuelles défaillances dans les dispositifs de LBC-FT.

II. LE DISPOSITIF PROPOSÉ : FIXER UNE DÉFINITION LÉGALE DU COMPTE REBOND ET IMPOSER AUX ORGANISMES FINANCIERS LA MISE EN oeUVRE DE MESURES DE VIGILANCE RENFORCÉES ET DE SIGNALEMENT EN CAS DE SOUPÇON

Le présent article propose de modifier en deux points le code monétaire et financier dans le souci de mieux lutter contre les comptes rebonds.

Le 1° vise à compléter l'article L. 561-5, qui impose aux organismes financiers une obligation d'identification et de vérification de l'identité de leur client et, le cas échéant, de leur bénéficiaire effectif, dans l'objectif :

- de contraindre ces organismes à mettre en oeuvre des mesures de vigilance renforcées lorsque les informations disponibles au moment de l'entrée en relation laissent apparaître un risque d'utilisation du compte ouvert comme compte rebond ;

- de définir le compte rebond comme « tout compte bancaire ou de paiement utilisé de manière transitoire pour recevoir des fonds, avant leur transfert rapide vers un ou plusieurs autres comptes, sans justification économique apparente ni cohérence avec la relation d'affaires, notamment dans le cadre de schémas de blanchiment ou d'escroquerie visant à entraver la traçabilité des flux financiers ou à dissimuler l'origine et les bénéficiaires effectifs des fonds » ;

- d'obliger les organismes financiers, lorsqu'ils sont amenés à mettre en oeuvre, dans ce cadre, des mesures de vigilance renforcées, à procéder à la déclaration du compte concerné au registre national des comptes rebonds, dont l'article 6 de la présente proposition de loi prévoit la création.

Le 2° tend à réécrire l'article L. 561-6, qui impose aux organismes financiers une obligation de vigilance constante et d'examen attentif des opérations effectuées pendant toute la durée de la relation d'affaires, et ce afin de :

- supprimer le renvoi à un décret en Conseil d'État pour fixer les conditions dans lesquelles ces organismes exercent leur vigilance ;

- procéder à une clarification rédactionnelle relative à la nature des organismes concernés - le droit en vigueur comportant une imprécision à cet égard découlant de la scission, en 2016, de l'ancien article L. 561-6 et de la création de l'article L. 561-5-1 et visant « ces personnes » plutôt que « les personnes mentionnées à l'article L. 561-2 » ;

- supprimer la borne fixée dans ce cadre aux organismes financiers, qui exercent leur vigilance « dans la limite de leurs droits et obligations » ;

- imposer aux organismes financiers de mettre en oeuvre des mesures de vigilance renforcées lorsqu'un compte présente les caractéristiques d'un compte rebond et, le cas échéant, de procéder à la déclaration du compte concerné au registre national des comptes rebonds.

III. LA POSITION DE LA COMMISSION DES FINANCES : POUR RÉPONDRE À LA LÉGITIME INQUIÉTUDE FACE AU DÉVELOPPEMENT DES COMPTES REBONDS, PROPOSER D'INTERDIRE AUX ORGANISMES FINANCIERS D'EXÉCUTER CERTAINES OPÉRATIONS SANS EXAMEN PRÉALABLE DE LA PART D'UN PRÉPOSÉ

La commission relève en premier lieu que la fixation d'une définition légale du compte rebond peut s'avérer problématique.

Comme l'a noté l'ACPR, qui y est défavorable, « compte tenu de l'inventivité des réseaux criminels et de leur capacité élevée d'adaptation, se fixer sur des schémas trop spécifiques et en figer la définition dans la loi rendrait le nouveau dispositif inopérant assez probablement »73(*).

De même, M. Thibaut Herrero, chef du bureau en charge de la lutte contre la criminalité financière de la direction générale du Trésor, a rappelé qu'il était délicat de fixer dans la loi des pratiques en constante évolution : « La nécessité de s'adapter rapidement aux nouveaux risques et menaces est contradictoire avec la fixation de leur définition dans la loi »74(*).

Selon la direction générale du Trésor, la définition prévue par le texte recouvrirait des utilisations parfaitement légitimes de comptes bancaires ou de paiement, dans la mesure où les notions de « justification économique apparente » et de « cohérence avec la relation d'affaires » apparaissent particulièrement subjectives. Ainsi un particulier multi-bancarisé prévoyant des virements automatiques vers d'autres comptes bancaires lui appartenant dès réception de son salaire ou à date fixe ferait-il l'objet d'un signalement, de la même façon qu'une entreprise gérant sa trésorerie répartie entre plusieurs comptes bancaires dans différents pays ou qu'une société appartenant à un groupe et gérant les liquidités d'autres sociétés dudit groupe.

Pour finir, une telle définition engloberait des modèles d'activité tout à fait légitimes tels que ceux des acquéreurs - des prestataires de services de paiement chargés de traiter des opérations de paiement pour le compte de commerçants en leur reversant des paiements sur leur compte bancaire -, ce qui pénaliserait leur activité, pourtant fortement supervisée.

D'autre part, le dispositif proposé est d'ores et déjà largement satisfait par le droit en vigueur.

De fait, l'article L. 561-10-1 du code monétaire financier prévoit la mise en oeuvre par les organismes financiers de mesures de vigilance renforcées lorsque le risque de blanchiment des capitaux et de financement du terrorisme présenté par une relation d'affaires, un produit ou une opération leur paraît élevé, ce qui recouvre manifestement les cas de soupçon d'utilisation d'un compte comme compte rebond.

En outre, doivent être déclarées à Tracfin par les organismes financiers les opérations portant sur des sommes dont ils savent, soupçonnent ou ont de bonnes raisons de soupçonner qu'elles proviennent d'une infraction passible d'une peine privative de liberté supérieure à un an, sont liées au financement du terrorisme ou proviennent de certains types de fraude fiscale75(*). Il en va de même, le cas échéant, à l'issue de l'examen renforcé prévu par la réglementation en cas d'opération particulièrement complexe ou d'un montant inhabituellement élevé ou ne paraissant pas avoir de justification économique ou d'objet licite76(*).

Enfin, selon l'ACPR, il est difficile d'identifier un risque d'utilisation du compte comme compte rebond dès l'entrée en relation. Il serait plus judicieux de refuser l'entrée en relation, le cas échéant, que d'ouvrir le compte et de le déclarer à un registre national : « Si les doutes sur le client et la motivation économique de l'ouverture du compte est forte, l'établissement ne doit pas ouvrir de compte. Ce qu'il est important de développer, c'est la vigilance sur les opérations pour détecter le plus rapidement possible les opérations suspectes et être mesure de les bloquer »77(*).

En revanche, l'attention du rapporteur a été attirée sur les risques induits en la matière par la recherche, par certains organismes financiers, de réduction de leurs coûts de fonctionnement par l'automatisation ou la sous-traitance, qui leur permettent d'éviter de faire intervenir des personnels qualifiés.

Par conséquent, la commission a adopté un amendement COM-10 du rapporteur visant à traduire dans la loi la proposition formulée par l'ACPR en la matière. Celui-ci réécrit le présent article :

- en conservant la clarification rédactionnelle prévue par le dispositif initial à l'article L. 561-6 du code monétaire et financier ;

- et en complétant ce même article de façon à imposer aux organismes financiers permettant à leurs clients de procéder à des opérations par le biais d'interfaces automatisées de déterminer, pour chaque type de service de paiement, les opérations qui, en raison de leur nature ou de leur montant, ne peuvent être exécutées sans avoir été préalablement examinées par un préposé.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE

6

Création d'un registre national des comptes rebonds

Le présent article prévoit la création d'un registre national des comptes rebonds, géré par la DGFiP et accessible aux autorités judiciaires, aux services d'enquête et aux organismes financiers.

Les organismes financiers seraient tenus de déclarer auprès de ce registre les comptes identifiés comme comptes rebonds, dès l'entrée en relation et tout au long de la relation d'affaires.

Au surplus, il ne serait plus permis d'effectuer un virement à partir d'un nouveau compte bancaire ou de paiement avant l'expiration d'un délai d'activation de 72 heures et les organismes financiers seraient contraints d'exercer une surveillance renforcée à l'égard de tout nouveau compte, et ce pendant 30 jours à compter de son activation.

Les organismes qui ne respecteraient pas ces obligations seraient passibles de sanctions administratives et financières et engageraient leur responsabilité civile en cas de préjudice causé à une victime d'escroquerie.

Dans la mesure où l'article 1er de la proposition de loi n° 496 (2024-2025) visant à renforcer la lutte contre la fraude bancaire, en passe d'être adoptée conforme par le Sénat, après l'avoir été par l'Assemblée nationale, prévoit déjà la création d'un fichier national des comptes signalés pour risque de fraude, la commission a adopté un amendement de suppression du présent article, qui se trouverait dès lors satisfait par un dispositif d'application plus générale.

La commission des finances a supprimé cet article.

I. LE DROIT EXISTANT : PLUSIEURS OBLIGATIONS LÉGALES PERMETTENT DE LIMITER LE RISQUE D'UTILISATION DE COMPTES REBONDS, MAIS IL N'EXISTE PAS DE REGISTRE NATIONAL EN LA MATIÈRE

Le droit en vigueur permet d'ores et déjà aux organismes financiers de limiter les risques d'utilisation de leurs produits ou services comme comptes rebonds :

- obligation d'identification et de vérification de l'identité des clients78(*) ;

- obligation de recueil et d'actualisation des informations relatives à l'objet et à la nature de la relation d'affaires79(*) ;

- obligation de vigilance constante et d'examen attentif des opérations effectuées80(*) ;

- obligation de mise en oeuvre de mesures de vigilance simplifiées81(*), complémentaires82(*) ou renforcées83(*) en fonction du niveau de risque ;

- obligation d'examen renforcé de toute opération particulièrement complexe ou d'un montant inhabituellement élevé ou ne paraissant pas avoir de justification économique ou d'objet licite84(*) ;

- obligation d'émission d'une déclaration de soupçon ou d'éléments d'information vers Tracfin dans certaines situations85(*) (voir le commentaire de l'article 5 de la présente proposition de loi).

En revanche, il n'existe à ce jour aucun registre spécifique centralisant les signalements de comptes rebonds.

II. LE DISPOSITIF PROPOSÉ : CRÉER UN REGISTRE NATIONAL DES COMPTES REBONDS ET SANCTIONNER LES ORGANISMES FINANCIERS NE DÉCLARANT PAS LES COMPTES REBONDS DÉTECTÉS

Le présent article tend à insérer, dans le livre V du code monétaire et financier, un titre VI bis intitulé « Registres nationaux de traçabilité des comptes à risque », lequel serait composé d'un chapitre unique dénommé « Registre national des comptes rebonds » et incluant trois articles :

- un article L. 565-1 instituant un registre national des comptes rebonds, géré par la direction générale des finances publiques (DGFiP) et reposant sur la définition du compte rebond proposée par l'article 5 de la présente proposition de loi. Ledit registre serait accessible aux autorités judiciaires, aux services d'enquête et aux établissements financiers dans le cadre de leurs obligations de vigilance. Les comptes identifiés comme comptes rebonds devraient y être enregistrés sans délai, avec une mise à jour en temps réel. Du reste, il est proposé qu'aucun virement ne puisse être effectué à partir d'un nouveau compte bancaire ou de paiement ouvert par une personne physique ou morale avant l'expiration d'un délai d'activation de 72 heures et que les organismes financiers soient tenus de mettre en oeuvre une surveillance renforcée pendant les 30 jours suivant l'activation d'un compte ;

- un article L. 565-2 obligeant les organismes financiers à mettre en oeuvre des dispositifs de détection des comptes présentant les caractéristiques d'un compte rebond et à procéder sans délai à la déclaration de tout compte identifié comme tel auprès du registre national des comptes rebonds. Cette obligation s'appliquerait dès l'entrée en relation et pendant toute la durée de la relation d'affaires ;

- un article L. 565-3 posant le principe, d'une part, de l'application de sanctions administratives et financières en cas de non-respect de ces obligations par les organismes financiers et, d'autre part, de l'engagement de la responsabilité civile de l'organisme concerné en cas de préjudice causé à une victime d'escroquerie du fait de l'absence de détection ou de signalement d'un compte rebond découlant d'un défaut de mise en oeuvre des mesures de vigilance et de transmission au registre national.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN DISPOSITIF SATISFAIT PAR UN TEXTE EN COURS DE NAVETTE ET SUR LE POINT D'ÊTRE DÉFINITIVEMENT ADOPTÉ

Adoptée par l'Assemblée nationale le 31 mars 2025, la proposition de loi (n° 496, 2024-2025) visant à renforcer la lutte contre la fraude bancaire a été votée sans modification par la commission des finances du Sénat le 22 octobre dernier, selon la procédure de législation en commission. Son adoption définitive pourrait donc être confirmée dès la séance publique du 29 octobre 2025.

Son article 1er vise à permettre le partage entre les prestataires de services de paiement d'informations relatives aux comptes suspects par la création d'un fichier national des comptes signalés pour risque de fraude (FNC-RF), dont la gestion serait confiée à la Banque de France.

Il prévoit ainsi que ces prestataires, ainsi que les unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (Urssaf), transmettent à la Banque de France, en vue de leur inscription au FNC-RF, les informations permettant d'identifier les comptes de paiement et les comptes de dépôt qu'ils estiment susceptibles d'être frauduleux en se fondant notamment sur les analyses réalisées dans le cadre de leurs dispositifs internes de lutte contre la fraude, de même que les éléments caractérisant la fraude ou suscitant la suspicion de fraude.

En tout état de cause, l'inscription au FNC-RF des informations relatives à un compte n'emporterait pas d'interdiction de réaliser des opérations de paiement sur ce compte et ne justifierait pas, à elle seule, la clôture de ce dernier. À la suite du signalement, le prestataire de services de paiement chargé de la tenue du compte serait toutefois tenu d'effectuer sans délai l'ensemble des diligences visant à évaluer son caractère frauduleux.

Ainsi, comme l'ont souligné tant l'Autorité de contrôle prudentiel et de régulation (ACPR) que la direction générale du Trésor, le champ de cette mesure serait très proche de celui du dispositif prévu par la présente proposition de loi, qui pourrait donc être satisfait par son adoption conforme par le Sénat.

Il convient par ailleurs de rappeler, comme l'a fait l'ACPR, qu'il n'est pas possible d'identifier à l'avance un compte qui servira de compte rebond. Dès lors, « si les doutes sur le client et la motivation économique de l'ouverture du compte est forte, l'établissement ne doit pas ouvrir de compte »86(*).

Enfin, selon M. Anselme Mialon, chef du bureau des services bancaires et des moyens de paiement à la direction générale du Trésor, le régime de responsabilité prévu par le présent article créerait un aléa moral et irait à l'encontre de la réglementation européenne en matière de responsabilité des prestataires de services de paiement, qui doit être développée en 2026 dans le cadre de la nouvelle directive sur les services de paiement (DSP 3).

Du reste, il serait particulièrement lourd d'imposer aux organismes financiers la mise en oeuvre de mesures de vigilance renforcées pendant les 30 jours suivant l'activation de tout nouveau compte bancaire ou de paiement.

Sur la base de ces considérations, la commission se déclare de nouveau favorable à l'adoption sans modification de la proposition de loi visant à renforcer la lutte contre la fraude bancaire et a donc, par voie de conséquence et par coordination, adopté un amendement COM-11 du rapporteur supprimant le présent article, satisfait par le droit à venir.

Décision de la commission : la commission des finances a supprimé cet article.

ARTICLE

7

Définition législative du terme de

néobanque et obligation pour ces dernières de faire l'objet

d'un audit externe annuel

Le présent article prévoit l'ajout d'un article au code monétaire et financier, qui prévoit :

- d'une part, de définir le terme de néobanque, comme tout établissement de crédit ou prestataire de services de paiement agréé dont l'activité est exercée exclusivement en ligne sans point de contact physique, et dont les procédures d'entrée en relation sont entièrement automatisées ;

- d'autre part, d'astreindre les néobanques ainsi définies à effectuer un audit externe annuel relatif à la conformité de leurs dispositifs de lutte contre le blanchiment de capitaux et le financement du terrorisme.

Les travaux menés par le rapporteur indiquent que la typologie juridique actuelle qui permet, en droit bancaire, de définir les différents établissements selon leur agrément et les services qu'ils peuvent offrir, apparaît robuste et cohérente. Ainsi, le terme de néobanque ne trouverait pas à s'insérer efficacement dans le droit.

La commission a donc supprimé cette partie de l'article.

Par ailleurs, des échanges entre le rapporteur et l'Autorité de contrôle prudentiel et de résolution (ACPR), il ressort que plutôt que d'astreindre certains établissements à effectuer un audit externe annuel, il pourrait être pertinent de donner la possibilité à l'ACPR d'exiger qu'un établissement sous sa supervision effectue un tel audit.

Tel est le sens de l'amendement, de réécriture globale de l'article, adopté par la commission.

La commission des finances a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : LA TYPOLOGIE EXISTANTE POUR CARACTÉRISER LES DIFFÉRENTS ÉTABLISSEMENTS BANCAIRES EST ROBUSTE ET LEUR SUPERVISION EST EXPRESSÉMENT PRÉVUE PAR LA LOI

A. LA TYPOLOGIE ACTUELLE NE DÉFINIT PAS LE CONCEPT DE NÉOBANQUE

1. Les définitions permettant de caractériser les différents établissements bancaires

Le code monétaire et financier (CMF) prévoit, en la section 1 du chapitre Ier du titre Ier du livre V, un corpus de définitions directement inspiré du droit européen et qui permet de distinguer les différents prestataires de services bancaires selon des critères robustes.

L'article L. 511-1 du CMF indique ainsi qu'il existe deux types de prestataires de services bancaires :

- d'une part les établissements de crédit, tels que définis au point 1 du paragraphe 1 de l'article 4 du règlement (UE) n° 575/2013 du Parlement européen et du Conseil du 26 juin 2013.

- d'autre part les sociétés de financement, qui effectuent à titre de profession habituelle et pour leur propre compte des opérations de crédit dans les conditions et limites définies par leur agrément.

Les établissements de crédit reçoivent un agrément différent en fonction de leur statut et des services qu'ils sont en droit d'offrir. L'article L. 511-9 du CMF prévoit ainsi l'existence de plusieurs types d'agrément :

- les banques peuvent effectuer toutes les opérations de banque.

- les banques mutualistes ou coopératives, les établissements de crédit spécialisés et les caisses de crédit municipal peuvent effectuer toutes les opérations de banque dans le respect des limitations qui résultent des textes législatifs et réglementaires qui les régissent.

- les établissements de crédit et d'investissement peuvent effectuer toutes les opérations dans le respect des limitations qui résultent des textes législatifs et réglementaires qui les régissent.

Sans obtention d'un agrément, aucun établissement ne peut exercer, en accord avec les dispositions de l'article L. 511-10 du CMF.

Le droit définit enfin, en sus des différents types de prestataires de services bancaires, des entités appelées prestataires de services de paiement.

Un prestataire de services de paiement (PSP) est une entreprise spécialisée dans le traitement des paiements électroniques, qui agit comme un intermédiaire entre le commerçant en ligne et les clients, facilitant ainsi le processus de transaction.

Le droit français, de même, définit ces PSP en établissant, à l'article L. 521-1 du CMF une typologie des structures existantes, en fonction de leur activité. Il existe ainsi :

- des établissements de paiement ;

- des établissements de monnaie électronique ;

- des établissements de crédit ;

- des prestataires de services d'information sur les comptes.

Les prestataires de services de paiement ne sont pas tous des établissements de crédit.

2. Le terme de néobanque n'existe pas actuellement dans la loi et est même combattu par le régulateur

L'Autorité de contrôle prudentiel et de résolution (ACPR) est en charge de l'agrément et de la surveillance des établissements bancaires. Définie à l'article L. 612-1 du code monétaire et financier, elle a pour mission, principalement :

- d'examiner les demandes d'autorisations ou de dérogations individuelles qui lui sont adressées et de prendre les décisions prévues par les dispositions européennes, législatives et réglementaires applicables aux personnes soumises à son contrôle ;

- d'exercer une surveillance permanente de la situation financière et des conditions d'exploitation des personnes qui relèvent de sa compétence ;

- de veiller au respect par les personnes soumises à son contrôle des règles destinées à assurer la protection de leur clientèle ;

- de veiller au respect, par les personnes soumises à son contrôle, des règles relatives à la lutte contre le blanchiment des capitaux et le financement du terrorisme (LCB-FT) dans les conditions prévues aux articles L. 561-36 et L. 561-36-1 du CMF.

À ce titre, l'ACPR veille notamment à ce que les différents vocables définissant les prestataires de services bancaires et les prestataires de services de paiement soient respectés. Ceci tend ainsi à protéger les clients de ces établissements contre toute tromperie et à maintenir la confiance dans le système bancaire.

Devant l'usage répété du terme de « néobanque » à des fins commerciales, l'ACPR a ainsi, en avril 2021, diffusé des règles87(*) rappelant les contraintes régissant l'usage d'un tel terme.

L'ACPR rappelle que le mot « banque » correspond à une notion définie par le Code monétaire et financier et que, pour maintenir la confiance des citoyens dans le système bancaire, il convient de ne pas utiliser ce terme à mauvais escient.

En ce sens, une « néobanque » doit d'abord être une « banque », c'est-à-dire entrer dans la définition posée à l'article L. 511 1 du CMF.

L'ACPR rappelle que l'emploi du mot de « banque » ou « d'établissement de crédit » pour qualifier une entreprise non bancaire, parmi lesquels les établissements de paiement et de monnaie électronique, ainsi que leurs agents et leurs distributeurs, est interdit par la législation.

L'article L. 511-8 du CMF précise en effet qu'« il est interdit à toute entreprise autre qu'un établissement de crédit ou une société de financement d'utiliser une dénomination, une raison sociale, une publicité ou, d'une façon générale, des expressions faisant croire qu'elle est agréée respectivement en tant qu'établissement de crédit ou société de financement, ou de créer une confusion en cette matière ».

Il apparaît donc que, dans le droit existant, la notion de néobanque n'existe pas. Elle constitue un néologisme dont l'objet est avant tout commercial.

B. L'EXISTENCE D'UN CONTRÔLE EFFECTIF DE L'ACPR SUR LES ENTITÉS AGRÉÉES, QUEL QUE SOIT LEUR STATUT

1. L'ACPR exerce un contrôle général sur les entités auxquelles elle accorde un agrément, au sein du Mécanisme de surveillance unique européen

Depuis 2014, la Banque centrale européenne (BCE) assure la surveillance, directe ou indirecte, des établissements bancaires dans le cadre du Mécanisme de surveillance unique (MSU).

L'ACPR coopère dans ce cadre avec la BCE, dans l'objectif de maintenir la stabilité financière de la Zone euro.

Ainsi, aux termes de l'article 6 du règlement MSU n° 1024/201388(*), la BCE exerce une surveillance directe sur les établissements bancaires dits « importants ». Cette supervision est effectuée par des équipes de surveillance conjointe composées d'agents de la BCE, de l'ACPR et des autres autorités nationales où les banques ont des activités. Les onze institutions dites « importantes » en France totalisent 86 % des actifs du secteur bancaire français.

Le contrôle de l'ACPR s'exerce en amont de l'entrée sur le marché des acteurs par la délivrance des agréments nécessaires à la proposition de services bancaires et de paiement. Par exemple, l'article L. 511-10 du CMF prévoit qu'en application des articles 4 et 14 du règlement (UE) n° 1024/2013 du Conseil du 15 octobre 2013 la BCE agrée les établissements de crédit, sur proposition de l'ACPR.

Le contrôle de l'ACPR s'exerce ensuite pendant toute la durée d'activité des entités qui relèvent de sa compétence. Listées à l'article L. 612-2 du CMF, ces entités sont notamment :

- des établissements de paiement ;

- des établissements de monnaie électronique ;

- des établissements de crédit ;

- des prestataires de services d'information sur les comptes ;

- les sociétés de financement.

L'ensemble des entités définies dans le CMF et qui constituent la typologie des prestataires de services bancaires et des prestataires de services de paiement sont donc contrôlés par l'ACPR.

Comme l'indique l'Autorité dans ses réponses au questionnaire du rapporteur, « les établissements intervenant en ligne sont soumis à la même réglementation que les autres établissements de paiement ou de crédit ».

Par conséquent, la summa divisio quant aux modalités de contrôle, au regard de l'ACPR, ne dépend pas du vecteur par lequel la relation d'affaire a lieu mais bien de l'agrément dont dispose l'établissement contrôlé, de sa taille et de l'opportunité du contrôle.

L'article L. 612-23 du CMF prévoit que les contrôles de l'ACPR ont lieu sur pièce et sur place. L'ACPR peut ainsi exiger, conformément à l'article L. 621-24 du CMF, que lui soient transmis périodiquement un certain nombre de documents. Quant aux contrôles sur place, ils donnent lieu à un rapport, conformément à l'article L. 612-27 du CMF, et peuvent être étendus aux filiales de la structure contrôlée ainsi qu'à de nombreuses autres entités qui lui sont liées, comme l'indique l'article L. 612-26 du CMF.

Par conséquent, les pouvoirs de contrôle de l'ACPR sont étendus et permettent une sécurisation efficace du secteur bancaire.

2. Ce contrôle s'exerce, en particulier, dans le domaine de la lutte contre le blanchiment de capitaux et le financement du terrorisme

S'ils sont classiquement soumis à l'ensemble des règles de solvabilité et de respect de leur agrément, la plupart des entités sous la supervision de l'ACPR sont en outre assujetties aux obligations de lutte contre le blanchiment des capitaux et le financement du terrorisme (LCB-FT).

Ainsi, comme l'indique l'ACPR dans ses réponses au questionnaire du rapporteur, « l'article L. 561-2 du CMF liste les entités assujetties aux obligations de lutte anti-blanchiment et financement du terrorisme, soumises au contrôle de l'ACPR en vertu des articles L.612-1, L.612-2, et L.561-36 » du même code.

On retrouve ainsi dans les entités soumises à ces obligations LCB-FT un grand nombre des établissements de la typologie décrite au 1 du A du I du présent commentaire :

- les établissements de paiement ;

- les établissements de monnaie électronique ;

- les établissements de crédit ;

- les prestataires de services de sur crypto-actifs ;

- les entreprises d'investissement.

Ces entités sont tenues de mettre en oeuvre l'ensemble des obligations de LCB-FT. Celles-ci comprennent notamment la compréhension des risques auquel l'établissement est exposé89(*), l'identification et la vérification de l'identité de la clientèle90(*), la connaissance suivie des relations d'affaires91(*) de l'établissement, les déclarations d'opérations suspectes à Tracfin après avoir procédé à leur examen renforcé92(*), la mise en oeuvre des mesures de gel des avoirs ainsi que l'élaboration de procédure et la mise en oeuvre d'un contrôle interne93(*) périodique et permanent.

L'ACPR peut donc sanctionner les établissements94(*) qui n'effectuent pas de déclaration de soupçon, ne mettent pas fin à une relation d'affaire ou n'adaptent pas leur niveau de vigilance en fonction de l'identification du risque de blanchiment d'argent et de financement du terrorisme.

II. LE DISPOSITIF PROPOSÉ : LA DÉFINITION LÉGISLATIVE DU TERME DE NÉOBANQUE ET L'OBLIGATION D'UN AUDIT EXTERNE ANNUEL POUR CES DERNIÈRES

A. LE TEXTE PRÉVOIT DE CRÉER UN NOUVEAU TYPE D'ÉTABLISSSEMENT BANCAIRE DANS LE DROIT : LA NÉOBANQUE

L'article 7 de la proposition de loi prévoit d'insérer, après l'article L. 561-32 du code monétaire et financier, un nouvel article L. 561-32-1 qui définit la notion de néobanque.

Selon les termes de l'article proposé, une néobanque serait :

- un établissement de crédit ou un prestataire de services de paiement agréé ;

- dont l'activité est exercée uniquement en ligne, sans point de contact physique et dont les procédures d'entrée en relation sont entièrement automatisées.

Il s'agit donc de cibler des établissements qui possèdent déjà un agrément et entrent donc dans le champ de contrôle de l'ACPR mais qui n'opèrent que par une relation virtuelle avec leurs clients.

B. L'IMPOSITION D'UN AUDIT EXTERNE ANNUEL AUX NÉOBANQUES

L'article 7 prévoit également, dans le nouvel article L. 561-32-1 du CMF qu'il propose d'introduire, d'obliger les néobanques à se soumettre à un audit externe annuel.

Aux termes de l'article, l'audit porterait sur la conformité de leurs dispositifs opérationnels, techniques et organisationnels aux obligations LCB-FT.

Un décret pris par le ministre de l'économie, après un avis de l'ACPR, permettrait de préciser les modalités de l'audit. En particulier, un tel décret pourrait probablement décrire le contenu possible de cet audit, les structures habilitées à le réaliser ainsi que la structure responsable d'assumer les coûts de cet audit.

III. LA POSITION DE LA COMMISSION DES FINANCES : RENFORCER LE POUVOIR DE CONTRÔLE DE L'ACPR SUR LES ÉTABLISSEMENTS BANCAIRES SANS DÉFINIR UNE NOUVELLE CATÉGORIE DANS LA LOI

A. LA DÉFINITION LÉGISLATIVE DU TERME DE NÉOBANQUE NE SEMBLE PAS NÉCESSAIRE

1. La typologie actuelle pour désigner les différents établissements inclut les établissements agissant uniquement par voie dématérialisée

Les réponses obtenues par le rapporteur aux questionnaires qu'il a envoyé à la Fédération bancaire française et à l'ACPR tendent toutes à montrer que l'intégration dans la loi du terme de néobanque n'est pas nécessaire aujourd'hui pour cibler les établissements agissant par voie dématérialisée.

En effet, comme l'indique la Fédération bancaire française (FBF), « le terme « néobanque » est liée au caractère novateur de [leurs] activités, qui demain ne le seront plus. Les modalités d'exercice des « néobanques » sont d'ailleurs reprises dans des banques « traditionnelles ». Ce terme n'a donc pas vocation à être inscrit dans un texte de loi. »

Selon le représentant des principales banques françaises, il n'est pas significatif que l'activité soit opérée entièrement en ligne, dans la mesure où même les établissements qui opèrent de longue date sur la place tendent à automatiser de plus en plus certaines procédures, en rendant de plus en plus virtuelle la relation d'affaire.

L'ACPR indique de même qu'il « ne semble pas opportun de créer, pour les besoins d'un seul article, une nouvelle catégorie d'entité assujettie, alors que celles-ci sont listées et définies à l'article L.561-2 qui couvre d'ores et déjà les entités visées par ce terme ».

L'Autorité est d'autant plus défavorable à cette inscription dans la loi qu'elle vient contredire directement la mise au point sur l'utilisation du terme néobanque effectué en 202195(*). En effet, la définition proposée utilise le mot banque pour désigner des prestataires de service de paiement qui ne disposent pas tous d'agrément bancaire. Ceci risquerait même d'être source de confusion, comme l'estime l'ACPR.

Le rapporteur estime ainsi que le corpus de définitions actuel dans le droit bancaire est satisfaisant. La distinction faite entre les différents établissements correspond aux différents services qu'ils sont en droit de proposer à leurs clients, et non en fonction de l'existence ou non de points de vente physique.

2. La définition proposée par la proposition de loi ne vise pas les facteurs de risque les plus déterminants et il serait aisé de s'y soustraire

En outre, la définition proposée pour les néobanques ne semble pas, pour l'ACPR, « retenir les facteurs de risque les plus déterminants ». Le fait d'opérer uniquement en ligne, par des processus dématérialisés et au moyen d'interfaces numériques automatisées n'est en effet pas forcément un facteur d'aggravation du risque.

Lors de l'audition de Tracfin, le rapporteur a pu constater que le service de renseignement pouvait coopérer de façon très efficace avec des banques en ligne. Selon les auditionnés, le fonctionnement par interfaces numériques facilite la transmission rapide d'informations. Certains acteurs plus traditionnels, moins souples dans leur gestion et leur gouvernance, seraient ainsi moins réactifs et efficaces, en termes de lutte contre le blanchiment et le financement du terrorisme, que les établissements qui seraient qualifiés de « néobanque » si la définition était maintenue.

La définition proposée, en outre, risque d'être rapidement contournée, comme l'indique l'ACPR dans ses réponses au questionnaire du rapporteur. En effet, les établissements visés pourraient se soustraire à l'obligation d'un audit annuel simplement par « la création d'un unique point de vente physique dont l'activité serait plus ou moins avérée ».

Il apparaît donc que les critères proposés s'insèrent avec difficulté dans le droit existant et reposent sur une analyse qui ne permet pas de cibler véritablement les acteurs défaillants.

3. Le risque d'une anomalie française dans le droit communautaire

En sus des difficultés tenant à la lettre de la définition proposée, une problématique d'insertion dans le droit bancaire communautaire a été soulevée par la direction générale du Trésor lors de son audition par le rapporteur.

Selon elle, la définition de « « néobanque » [...] para[ît] problématique » en ce qu'il s'agirait d'un principe défini « au niveau national, et non dans une réglementation européenne ».

Le droit bancaire étant de plus en plus d'application directe, la création de nouvelles notions uniquement au niveau national poserait inévitablement des difficultés en lien avec l'objectif d'une concurrence équitable96(*) dans le marché commun.

Les prestataires de services de paiement, opérant uniquement par voie dématérialisée mais établis dans d'autres États-membres de l'Union européenne, pourraient ainsi avoir une activité en France par le biais de la libre prestation de services sans être assujettis à l'obligation que crée l'article d'un audit externe annuel sous la supervision de l'ACPR.

B. PLUTÔT QU'UNE OBLIGATION ANNUELLE D'AUDIT, PERMETTRE À L'ACPR D'IMPOSER UN AUDIT EXTERNE AUX ÉTABLISSEMENTS ENTRANT DANS SON PÉRIMÈTRE DE SUPERVISION

1. Le contrôle de l'ACPR sur les entités visées par le présent article est déjà robuste

Comme l'indique la FBF dans ses réponses au questionnaire du rapporteur, l'ACPR « exerce déjà une surveillance étroite sur les établissements de crédit et de paiement, y compris des établissements visés à cet article ».

Comme démontré précédemment, l'ACPR bénéficie en effet d'un pouvoir de contrôle sur place et sur pièces et peut imposer des mesures correctrices en cas de défaillance repérée dans un établissement sous son contrôle. Ce pouvoir concerne aussi bien les établissements opérant exclusivement en ligne que les autres.

En plus de ses contrôles, l'ACPR agit par la publication de guides qui permettent aux établissements de prendre des mesures efficaces pour l'épauler dans son activité de supervision. Le Guide « contrôle interne » diffusé par l'ACPR et que cite la FBF dans ses réponses au questionnaire du rapporteur, promeut ainsi une organisation en trois lignes de défense :

- une première au niveau des opérations quotidienne, avec des contrôles de premier niveau au contact des clients ;

- une deuxième est constituée par les fonctions de support internes à l'entité, qui initient et conçoivent les contrôles que les employés en fonctions opérationnelles mettent en oeuvre.

- une troisième est constituée, enfin, de fonctions d'audit interne à l'entité.

En outre, certains établissements peuvent déjà faire l'objet d'un audit externe comme par exemple lors de la certification des comptes annuels qui permet d'interroger sur l'efficacité des dispositifs LCB-FT.

Par conséquent, le déploiement d'une nouvelle obligation d'audit externe pour les problématiques LCB-FT ne semble pas adapté. La FBF indique ainsi que « le dispositif législatif français appliqué aux établissements de crédit, complété par les publications des autorités, est suffisamment robuste pour permettre la couverture des risques visés par cette proposition de loi ».

2. Il pourrait toutefois être utilement complété par la possibilité pour l'ACPR d'exiger la tenue d'un audit externe pour les établissements qu'elle supervise, plutôt que de prévoir une obligation générale aux néobanques

Les échanges du rapporteur avec l'ACPR l'ont mené à comprendre que, s'il était superflu de soumettre l'ensemble des établissements opérant en ligne à un audit externe annuel, il pourrait être en revanche utile de confier à l'ACPR un pouvoir de diligenter des audits externes chez certaines entités défaillantes.

Comme l'indique l'Autorité, l'étendue de son champ de supervision ne se limite pas aux prestataires de service de paiement et aux prestataires de services d'investissement. Par conséquent, il serait cohérent de donner à l'ACPR la possibilité d'exiger la tenue d'un audit externe pour l'ensemble des entités relevant de son champ de contrôle. Ce pouvoir serait large et comprendrait ainsi le champ de la LCB-FT.

Une telle évolution des pouvoirs de l'ACPR est conforme à l'approche par les risques et permettrait de réagir rapidement en cas de risque élevé ou de défaillance connue dans un établissement sous contrôle. Le coût de l'audit serait mis à la charge de la structure tenue de l'effectuer et l'entité qui le réaliserait devrait obtenir l'accord de l'ACPR.

Ceci évite de faire supporter à l'ensemble de la communauté contrôlée par l'ACPR le coût de l'analyse des défaillances d'un des membres, tout en facilitant un suivi plus étroit de la correction rapide des défaillances identifiées.

Selon l'ACPR, un tel audit externe serait notamment très utile pour « établir la mesure exacte des infractions » d'une entité défaillante, comme par exemple le nombre de comptes concernés. Ceci permettrait à l'Autorité de décider de sanctions disciplinaires proportionnées et dissuasives.

Si les articles L. 561-36-3 et L. 612-39 du code monétaire et financier permettent déjà à l'ACPR d'imposer des sanctions fondées sur l'avantage financier qu'une entité défaillante a pu retirer de l'infraction, « la quantification de ces avantages nécessite des diligences coûteuses auxquelles un audit externe permettrait de remédier97(*) ».

Une mesure semblable est d'ailleurs en cours de discussion pour l'Autorité des marchés financiers98(*). Il serait ainsi cohérent d'assurer des pouvoirs de même nature à ces deux structures de contrôle.

Pour autant, les échanges du rapporteur avec la direction générale du Trésor ont montré que la question de la concurrence équitable se posait aussi devant la possibilité d'octroyer un pouvoir nouveau à l'ACPR.

En effet, il est compréhensible que l'octroi de pouvoirs supplémentaires à l'autorité de supervision, qui plus est lorsqu'il s'agit de mettre à la charge d'une entité défaillante la réalisation d'un audit externe, pourrait réduire l'attractivité de la France, notamment pour les activités bancaires et d'assurance.

Le rapporteur propose donc cette mesure, tout en restant attentif aux résultats que pourraient donner une expertise plus approfondie du dispositif, dans l'objectif de garantir un cadre plus sécurisé sans entraver la capacité de la France à attirer de nouveaux acteurs financiers.

Tel est l'objet de l'amendement COM-12 présenté par le rapporteur.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

* 43 ACPR, Rapport sur la prévention des comptes rebonds pour le blanchiment d'escroqueries et autres fraudes, zones de vulnérabilités appelant une attention particulière des organismes financiers les plus exposés à ce risque, juillet 2025.

* 44 Article L. 561-5 du code monétaire et financier.

* 45 Article L. 561-5 du code monétaire et financier.

* 46 Article R. 561-5 du code monétaire et financier.

* 47 Article R. 561-5-1 du code monétaire et financier.

* 48 Article R. 561-5-2 du code monétaire et financier.

* 49 Article R. 561-5-4 du code monétaire et financier.

* 50 ACPR, Rapport sur la prévention des comptes rebonds pour le blanchiment d'escroqueries et autres fraudes, zones de vulnérabilités appelant une attention particulière des organismes financiers les plus exposés à ce risque, juillet 2025.

* 51 Article L. 561-5-1 du code monétaire et financier.

* 52 Article L. 561-6 du code monétaire et financier.

* 53 Article L. 561-8 du code monétaire et financier.

* 54 Article L. 561-9 du code monétaire et financier.

* 55 Article R. 561-19 du code monétaire et financier.

* 56 Article L. 561-10 du code monétaire et financier.

* 57 Article L. 561-10-1 du code monétaire et financier.

* 58 Article L. 561-5 du code monétaire et financier.

* 59 Article L. 561-5-1 du code monétaire et financier.

* 60 Article L. 561-6 du code monétaire et financier.

* 61 Article L. 561-10-2 du code monétaire et financier.

* 62 Article L. 561-26 du code monétaire et financier.

* 63 ACPR, Rapport sur la prévention des comptes rebonds pour le blanchiment d'escroqueries et autres fraudes, zones de vulnérabilités appelant une attention particulière des organismes financiers les plus exposés à ce risque, juillet 2025.

* 64 Ibid.

* 65 La liste des critères est fixée par l'article D. 561-32-1 du code monétaire et financier.

* 66 Article L. 561-15 du code monétaire et financier.

* 67 Article L. 561-10-2 du code monétaire et financier.

* 68 Article L. 561-15 du code monétaire et financier.

* 69 Article L. 561-15-1 du code monétaire et financier.

* 70 Article L. 561-18 du code monétaire et financier.

* 71 Article L. 561-16 du code monétaire et financier.

* 72 Article L. 561-24 du code monétaire et financier.

* 73 Réponses de l'ACPR au questionnaire de la commission des finances.

* 74 Réponses écrites de la direction générale du Trésor au questionnaire de la commission des finances.

* 75 Article L. 561-15 du code monétaire et financier.

* 76 Article L. 561-10-2 du code monétaire et financier.

* 77 Réponses de l'ACPR au questionnaire de la commission des finances.

* 78 Article L. 561-5 du code monétaire et financier.

* 79 Article L. 561-5-1 du code monétaire et financier.

* 80 Article L. 561-6 du code monétaire et financier.

* 81 Article L. 561-9 du code monétaire et financier.

* 82 Article L. 561-10 du code monétaire et financier.

* 83 Article L. 561-10-1 du code monétaire et financier.

* 84 Article L. 561-10-2 du code monétaire et financier.

* 85 Articles L. 561-8, L. 561-15 et L. 561-15-1 du code monétaire et financier.

* 86 Réponses écrites de l'ACPR au questionnaire de la commission des finances.

* 87 ACPR, Rappel des règles d'usage du terme « néobanque », avril 2021.

* 88 Règlement (UE) n° 1024/2013 du Conseil du 15 octobre 2013 confiant à la Banque centrale européenne des missions spécifiques ayant trait aux politiques en matière de surveillance prudentielle des établissements de crédit.

* 89 Article L. 561-4-1 du code monétaire et financier.

* 90 Article L. 561-5 du code monétaire et financier.

* 91 Article L. 561-6 du code monétaire et financier.

* 92 Article L. 561-10-2 du code monétaire et financier.

* 93 Article L. 561-32 du code monétaire et financier.

* 94 Les pouvoirs de police administrative et les pouvoirs disciplinaires de l'ACPR sont détaillés aux sections 6 et 7 du chapitre II du titre Ier du livre VI du code monétaire et financier.

* 95 ACPR, Rappel des règles d'usage du terme « néobanque », avril 2021.

* 96 L'expression level playing field est couramment employée pour définir cet objectif d'harmonisation de la réglementation économique.

* 97 Réponse de l'ACPR au questionnaire de la commission des finances.

* 98 Article 12 de la proposition de loi visant à lutter contre la fraude financière et à renforcer la sécurité financière, n° 1818, déposée le mardi 16 septembre 2025 à l'Assemblée nationale.