II. L'ÉROSION PROGRESSIVE DE NOS MARGES DE MANoeUVRE BUDGÉTAIRES APPELLE UNE RÉDUCTION VIGOUREUSE DE NOTRE DÉFICIT DÈS 2026

A. L'ACCROISSEMENT CONTINU DE LA DETTE PUBLIQUE EST EN PASSE D'ANESTHÉSIER L'ACTION PUBLIQUE

1. Une forte dynamique de hausse de la dette publique en France, dont les choix de politique budgétaire et fiscale depuis 2020 sont responsables

a) Bien qu'un haut niveau de dette publique s'observe dans un grand nombre d'économies, sa dynamique en France se singularise fortement depuis 2020

Dans sa publication d'octobre 2025 du « Moniteur budgétaire64(*) », le Fonds monétaire international (FMI) alerte sur le fait que « la dette publique mondiale dépassera les 100 % du PIB d'ici 2029, soit son plus haut niveau depuis 1948 », ce qui « reflète une trajectoire plus élevée et plus abrupte que celle prévue avant la pandémie ».

Le FMI rappelle que sept des vingt membres du G20 présentent une dette publique supérieure à 100 % du PIB ; il s'agit du Canada, de la Chine, de la France, de l'Italie, du Japon, du Royaume-Uni et des Etats-Unis. Ces éléments témoignent de ce que la France n'est pas un cas isolé. Le Japon et l'Italie connaissent un niveau de dette plus élevé que la France.

Par ailleurs, le poids de la dette publique, même rapporté au PIB65(*), est loin de constituer l'unique métrique pour appréhender le risque budgétaire (en anglais, fiscal risk). Ainsi que le rappelle le FMI, les pays du G20 enregistrant plus de 100 % de dette sur PIB « disposent généralement de marchés obligataires souverains profonds et liquides et ont souvent un large éventail de choix politiques, ce qui fait que leur risque budgétaire est considéré comme modéré » - c'est en principe le cas de la France - à la différence « de nombreux marchés émergents et pays à faible revenu [qui] sont confrontés à des défis budgétaires plus difficiles, malgré leur dette relativement faible ».. Ainsi, « cinquante-cinq pays sont en situation de surendettement ou courent un risque élevé de surendettement, bien que leur ratio d'endettement soit souvent inférieur à 60 % du PIB ».

Pour autant, avec 115,8 % de dette publique rapportée au PIB, la France présente le troisième ratio de dette publique le plus élevé de la zone euro après la Grèce (151,8 %) et l'Italie (138,3 %).

À en croire le FMI, la trajectoire de la France se singularise en ce que « le nombre de pays dont la dette est supérieure à 100 % diminuera régulièrement au cours des cinq prochaines années » et « le nombre de pays dont la dette publique est inférieure à 60 % du PIB est passé à plus de cent en 2021 et devrait continuer d'augmenter ».

Or, la dynamique de la dette demeure l'un des premiers critères pour apprécier de la soutenabilité d'une dette.

Ainsi, alors que les autres économies du G7 ont toutes réduit le poids de leur dette publique dans leur PIB entre 2021 et 2024, lors des années de reprise post-Covid, la France est la seule à n'avoir pas réduit son ratio d'endettement.

Variation du ratio de dette publique (% de PIB) des économies du G7 (2021-24)

|

Japon |

Italie |

Etats-Unis |

Royaume-Uni |

Allemagne |

Canada |

France |

|

- 17 |

- 10 |

- 4 |

- 4 |

- 4 |

- 2 |

0 |

Source : DG Trésor (cité in Rapport sur la dette des administrations publiques)

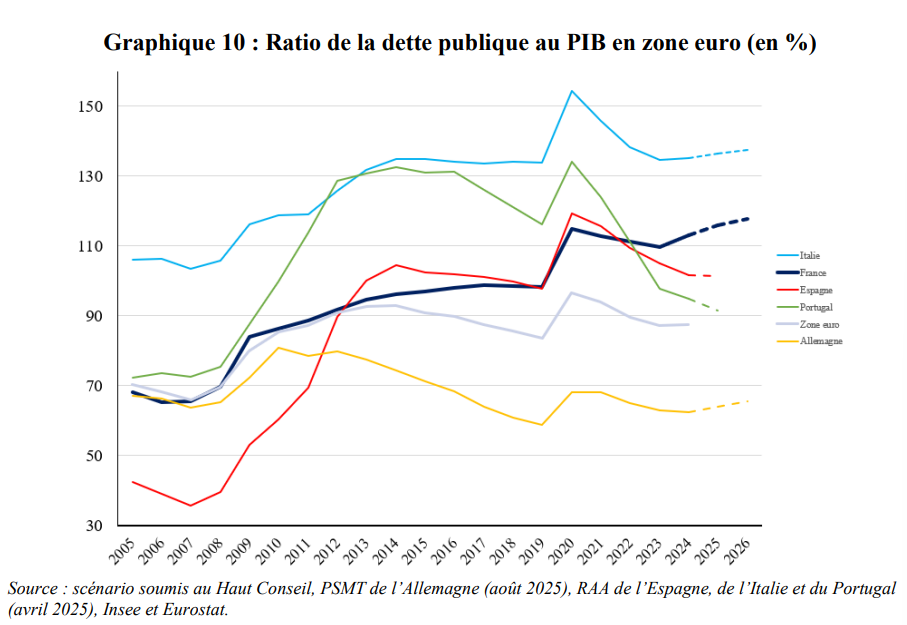

Plus inquiétante encore est la trajectoire de forte augmentation du ratio d'endettement de la France depuis 2023, qui est unique au sein de la zone euro, à l'intérieur de laquelle le ratio de dette a en moyenne décru depuis le Covid-19 avant de se stabiliser.

La hausse est par exemple beaucoup plus marquée que celle anticipée en Italie (pays pourtant handicapé par une charge de la dette sans comparaison avec la France, où le ratio d'endettement est « proche d'être stabilisé » selon l'avis du HCFP sur le PLF 2026) ou en Allemagne (pays qui dispose d'importantes marges de manoeuvre du fait de son faible ratio d'endettement, d'ailleurs encore en baisse jusqu'à 2024, pour s'établir à 62,5 points de PIB).

L'évolution diverge encore plus fortement de la baisse observée en Espagne et au Portugal, dont le ratio d'endettement est en conséquence devenu inférieur à celui de la France depuis 2022.

Ratio de la dette publique au PIB en zone euro (en %)

Source : Haut Conseil des finances publiques, avis sur le PLF et le PLFSS 2026 (à partir des PSMT et RAA des pays concernés)

Symptomatique de cette dérive de l'endettement français, est le fait que la France a basculé de la catégorie des pays à « équilibre budgétaire sain » vers celle des pays à « équilibre budgétaire stagnant », selon un article66(*) récemment présenté à la Banque centrale européenne (BCE).

En effet, là où la Belgique, l'Italie, le Japon et le Portugal sont classés dans cet article « pays à dette élevée » (supérieure à 90 % du PIB) au regard des ratios des trente dernières années, la France appartenait encore à la catégorie des « autres pays » (avec l'Australie, le Canada, l'Allemagne, le Danemark, l'Espagne, la Finlande, le Royaume-Uni, les Pays-Bas, la Norvège, la Suède et les Etats-Unis).

Or, la démonstration de cet article est précisément qu'il s'agit, en théorie, d'équilibres durables, desquels il est difficile de sortir, un fort endettement ayant un impact négatif sur la productivité : il existe un équilibre à forte croissance et faible endettement et un équilibre à faible croissance et fort endettement.

Alors qu'elle avait tous les atouts pour stabiliser sa dette, la France s'est donc mise en difficulté toute seule.

Le HCFP souligne de même dans son avis sur le PLF 2026 que « l'écart entre les ratios d'endettement de la France et de l'Allemagne dépasse désormais 50 points de PIB, alors qu'ils étaient au même niveau il y a vingt ans ».

Les perspectives présentées par le Gouvernement ne sont donc guère rassurantes pour la suite.

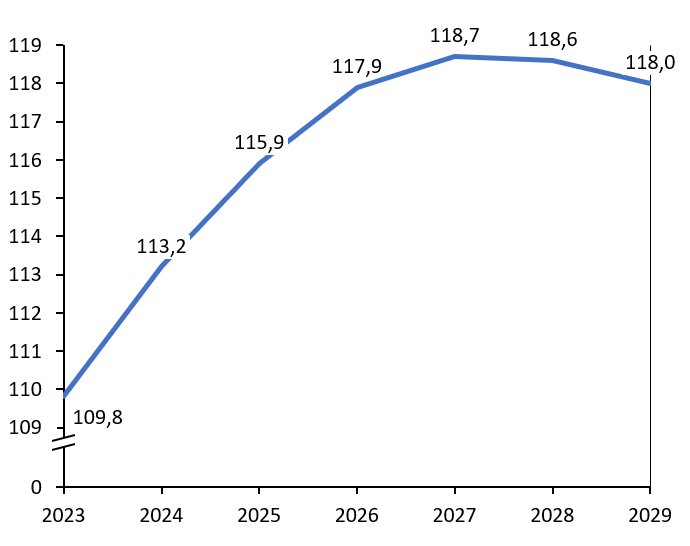

Il est ainsi prévu, dans l'hypothèse d'un déficit public à 4,7 % du PIB qui n'est officiellement déjà plus la cible du Gouvernement, que la dette publique augmenterait encore, en proportion de la richesse nationale créée chaque année, de 115,9 % du PIB en 2025 à 117,9 % du PIB en 2026, et même à 118,7 % du PIB en 2027.

Le ratio ne redescendrait ensuite que très lentement, à 118,6 % en 2028, puis 118 % du PIB en 2029, soit une proportion du revenu national toujours significativement plus élevée qu'en 2025, et plus encore qu'en 2024 (113,2 %).

L'endettement public rapporté au PIB augmenterait ainsi de 5,5 points en quatre ans (2023-2027), alors même que le PIB devrait lui aussi augmenter en l'absence de toute crise de quelque nature que ce soit. Cette forte dynamique de la dette risque rapidement de s'autoentretenir et met la France à la merci de tout choc exogène sur la croissance.

Prévisions du ratio d'endettement des administrations publiques

(en % du PIB)

Source : rapport sur la dette des administrations publiques

b) Héritée pour partie seulement de dépenses de crise, la dette a en majeure partie augmenté depuis 2017 du fait de déficits liés aux mesures discrétionnaires des gouvernements successifs

La singularité de la dérive du ratio d'endettement de la France est qu'elle ne provient que partiellement des crises récentes ayant justifié une intervention de la puissance publique.

Ainsi, entre 2007 et 2023, la dette publique de la France est passée de 64,5 % à 110,6 % du PIB, soit une hausse de 45 points de PIB. En se concentrant sur la seule période 2016-2023, donc essentiellement depuis l'élection d'Emmanuel Macron à la présidence de la République, ce ratio a augmenté de 12,6 points de PIB.

Lors d'un précédent abaissement de la note de crédit de la France par l'agence Standard & Poor's, en mai 2024, Bruno Le Maire, ministre de l'Économie pendant les sept dernières années, s'était justifié en avançant : « J'ai sauvé l'économie française en évitant la récession, la destruction sociale et les inquiétudes des citoyens face à l'augmentation du prix de l'essence. Je les ai protégés. »

Il est vrai que les crises économiques dégradent les finances publiques, d'un côté parce que la contraction de l'économie réduit les recettes fiscales, et de l'autre, parce qu'elles appellent des mesures dites « contracycliques » exceptionnelles.

En toute logique, les dépenses budgétaires supplémentaires décidées en ces circonstances ne sont pas pérennes : chômage partiel pour les salariés, fonds de solidarité pour les entreprises et dépenses de santé pendant la pandémie de Covid-19, boucliers tarifaires, remise carburant, chèques aux ménages modestes et aides sectorielles aux entreprises pour faire face aux effets de la crise énergétique, etc.

Dans une note de blog, trois économistes de l'OFCE67(*) ont cherché à estimer la contribution des crises, par opposition à des mesures budgétaires pérennes, à la hausse du taux d'endettement de la France. D'après leurs calculs :

- entre 2016 et 2023, plus des deux tiers (69 %) de la hausse du ratio dette publique/PIB s'expliquerait par les crises (8,3 points sur les 12,6 points de hausse mentionnés supra). Si, toutefois, l'on considère le plan de relance comme une mesure plus structurelle et non comme une simple réaction à la crise, ce qui est sans doute plus réaliste, seulement la moitié (52 %) de la hausse du taux d'endettement public s'expliquerait par les crises (6,6 points sur les 12,6 points de hausse mentionnés supra) ;

- en suivant deux méthodes différentes, sur la période plus longue allant de 2007 à 2023, 44 à 47 % de la hausse de l'endettement s'expliquerait par les crises, le reste étant dû à des mesures budgétaires pérennes.

Ces économistes en concluent que « la hausse structurelle de la dette publique depuis 2017 est en grande partie attribuable à des mesures budgétaires non financées », c'est-à-dire à des choix discrétionnaires durables « non liés aux gestions des crises », à hauteur de 170 milliards d'euros (6 points des 12,6 points de hausse mentionnés plus haut). Parmi ces mesures, on trouve :

- pour moitié des mesures de pouvoir d'achat en réponse à la crise des gilets jaunes : renoncement de la hausse de la taxe carbone, annulation de la hausse de CSG pour les retraités modestes, baisse de l'impôt sur le revenu et élargissement supérieur à ce qui était prévu de la prime d'activité ;

- et pour moitié des mesures de compétitivité (baisse des impôts de production) et la suppression de la taxe d'habitation pour tous (pour les 20 % des ménages les plus aisés).

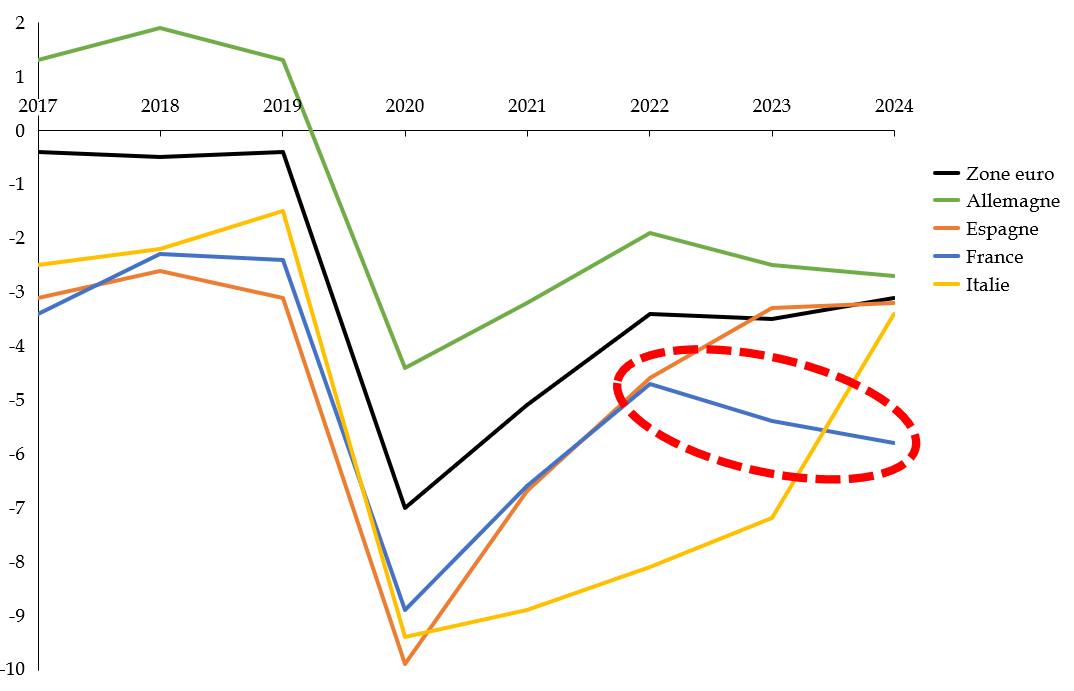

En particulier, le déficit public de la France, qui avait suivi une évolution à peu près similaire à celui de ses principaux voisins depuis 2017 et à travers les crises successives - Covid-19, crise énergétique -, s'est nettement désynchronisé depuis 2022. La trajectoire la plus proche est celle de l'Allemagne, qui a cependant bénéficié d'une croissance bien moins favorable sur la période, un « vent contraire » dont n'a pas pâti la France.

Il en résulte pour la France un déficit atteint en 2024, de - 5,8 %, complètement inédit hors période de crise.

Solde public nominal au sein de la zone euro depuis 2017 (en % du PIB)

Source : commission des finances à partir des données d'Eurostat

Jusqu'ici, la dérive de l'endettement public français ne provient pas d'un « effet boule de neige de la dette », c'est-à-dire d'une situation dans laquelle la charge de la dette expliquerait une part importante du déficit public68(*) : « la dette publique correspond à l'accumulation des déficits primaires passés, l'effet « boule de neige » étant proche de zéro en moyenne entre 1970 et 2023 ».

Or, la France se caractérise par un niveau de déficit primaire (hors charges d'intérêts) très important, encore de l'ordre de 2,5 % de PIB en 2026, dans l'hypothèse, déjà officiellement abandonnée par le Gouvernement, d'un déficit public de 4,7 % du PIB.

Encore une fois, ce sont donc bien les choix discrétionnaires du Gouvernement qui expliqueront en 2026 la dérive du ratio d'endettement.

2. Une illusion de soutenabilité de la dette que l'appartenance de la France à la zone euro, ainsi que le léger excédent de son compte courant, ont contribué à entretenir

a) Une intervention du FMI est improbable en France et il serait imprudent d'escompter davantage de la BCE que sa garantie implicite

La crise actuelle des finances publiques a alimenté des discussions sur la nécessité qui pourrait se présenter d'une assistance extérieure, qu'il s'agisse de celle du Fonds monétaire international (FMI) ou de la Banque centrale européenne (BCE).

La question est sensible, pour l'opinion comme pour les créanciers. Il est vrai que l'intervention d'institutions internationales dans la prise de décisions nationales, notamment budgétaires, touchant au coeur de la souveraineté et du rôle démocratique des parlements nationaux, a pu susciter des récriminations, y compris celle du Parlement européen69(*). L'opinion publique a été marqué par le précédent créé par les interventions de la « troïka », instance d'abord informelle70(*) réunissant la Commission européenne, la Banque centrale européenne et le Fonds monétaire international, pour négocier les modalités de l'assistance financière octroyée à la Grèce, et notamment les réformes appelées en contrepartie.

À proprement parler, des interventions directes de ces institutions paraissent toutefois peu plausibles.

(1) Une intervention du Fonds monétaire internationale (FMI) est juridiquement et économiquement peu plausible

Le ministre de l'Économie, des Finances et de la Souveraineté industrielle et numérique Éric Lombard, a indiqué le 26 août « [ne pas pouvoir] affirmer que le risque d'une intervention du FMI n'existe pas », avant de devoir rectifier son propos l'après-midi même, indiquant à l'inverse que la France n'est « aujourd'hui sous la menace d'aucune intervention du FMI ou de la BCE ».

Cela témoigne de la sensibilité, déjà évoquée, de la question. Une intervention du Fonds monétaire international (FMI), parfois assimilée dans le débat public à une « mise sous tutelle » en ce qu'elle implique la mise en oeuvre d'un « programme d'ajustement structurel » négocié avec l'institution, serait en effet perçue comme un témoignage de l'échec du Gouvernement, et notamment de son impuissance à endiguer la dérive de l'endettement public devenue hors de contrôle ces dernières années.

Un précédent d'intervention du Fonds monétaire international (FMI) dans une grande économie d'Europe occidentale s'est produit par le passé, au Royaume-Uni en 1976. Seulement, selon Xavier Ragot de l'OFCE71(*), cette intervention a répondu à une triple crise « idéologique, intellectuelle et institutionnelle », davantage qu'à une situation économique la justifiant objectivement72(*) : elle aurait eu pour fonction de « contribuer à une évolution du paradigme économique au Royaume-Uni, le pays ayant eu besoin de cette référence externe pour résoudre des crises internes ». Il n'en reste pas moins que « la presse et l'opinion publique ont alors critiqué la faillite des élites, ce qui a alimenté un sentiment d'humiliation nationale ».

Plus récemment, le FMI est intervenu, conjointement à l'Union européenne, lors des crises des dettes souveraines, en Grèce (2010 et 2011), en Irlande (2010), au Portugal (2011) et à Chypre (2013).

Dans le cas de la France, une telle intervention semble cependant aujourd'hui exclue, pour une raison juridique et pour une raison économique.

En premier lieu, les statuts du FMI prévoient que le Fonds « peut adopter, pour des problèmes spéciaux de balance des paiements, des politiques spécifiques qui aident les États membres à surmonter les difficultés qu'ils ont à équilibrer leur balance des paiements » (article V, section 3). Or, la balance des paiements de la France ne présente pas de déséquilibre particulier (cf. partie infra).

En second lieu, si le FMI dispose d'une capacité de prêt totale de l'ordre de 1 000 milliards de dollars, l'accès à ses ressources pour un État est plafonné à hauteur de 200 % de sa quote-part chaque année, 600 % en cumulé, selon le rapport annuel du FMI 2025. La quote-part de la France représentant 20,2 milliards de droits de tirage spéciaux (soit environ 24 milliards d'euros à date), son accès aux ressources générales du FMI serait en principe limité à 48 milliards d'euros sur un an, et 144 milliards d'euros au total.

Or, à titre de comparaison, le programme de financement de l'Agence France Trésor (AFT) était, selon son rapport annuel 2024, de 285 milliards d'euros en 2024 (339,8 milliards d'euros de dette émise, et 54,8 milliards d'euros de rachats). Une intervention du FMI en France ne serait donc pertinente qu'en complément d'un recours à des instruments européens, comme le Mécanisme européen de stabilité (MES).

Pour autant, l'improbable intervention du FMI ne doit pas être lue comme le signe que la situation française n'est pas alarmante. Au contraire, ces données juridiques et économiques, en éloignant la perspective d'une intervention du FMI en France, privent la France d'outils qui auraient pu s'avérer utiles en cas de dérive incontrôlable de son endettement public.

(2) Si une intervention directe de la BCE est strictement conditionnée, celle-ci apporte en réalité déjà une aide par sa garantie implicite

Directrice générale adjointe de la Banque centrale européenne de 2018 à 2020, l'économiste Natacha Valla a alerté, devant les sénateurs de la commission des finances, sur les conditions parfois nombreuses qui doivent être réunies pour permettre le recours aux outils européens. Ces conditions existent pour prémunir la zone euro d'un « aléa moral73(*) ».

Au sein de la zone euro, la Banque centrale européenne est d'abord contrainte par l'interdiction explicite par les traités du financement monétaire direct des États74(*), sur le marché primaire.

Le financement indirect, via le rachat de titres de dette sur le marché secondaire a en revanche, lui, été admis par la Cour de justice de l'Union européenne75(*) (CJUE). Toutefois, s'agissant de ces politiques « non conventionnelles », il convient de relever que la BCE continue actuellement de réduire son bilan (resserrement quantitatif), par un arrêt des réinvestissements APP (Asset Purchase Programme, soit programme d'achats d'actifs, mis en place en 2015) depuis mi-2023 et des réinvestissements PEPP (Pandemic Emergency Purchase Programme, ou programme d'achats d'urgence, mis en oeuvre en 2020) depuis fin 2024. Cela induit un effet restrictif qui, parallèlement à la poursuite de la baisse des taux directeurs, contribue à la remontée des taux longs.

Par ailleurs, Natacha Valla a indiqué devant la commission des finances lors de son audition du 20 octobre « ne pas penser que nous puissions compter, comme nous avons pu le faire en 2008 ou lors de la crise de la dette souveraine au sein de la zone euro, sur un engagement aussi libre et important de la Banque centrale européenne ». La France présente en effet un déséquilibre de paiement dit « Target 276(*) » vis-à-vis des autres pays de la zone euro, d'environ 200 milliards d'euros, qui s'est constitué en seulement trois ans. Selon l'économiste, cet élément « très peu commenté dans le débat public [...] ne passe pas inaperçu au Conseil des gouverneurs ». Bien que ce critère n'entre pas en compte dans l'appréciation juridique de la situation, elle suggère que ce déséquilibre du solde Target 2 rendrait certains gouverneurs plus réticents à une intervention asymétrique de la BCE, par crainte d'accentuer les déséquilibres à la zone euro.

Du reste, Natacha Valla rappelle qu'« une forte conditionnalité s'observe, attachée aux deux grands programmes de la BCE que sont les opérations monétaires sur titres (OMT) et l'instrument de protection de la transmission (ITP ou, en anglais, TPI) monétaire. » L'économiste va jusqu'à considérer que « ces instruments sont un peu hors d'atteinte pour un pays comme la France ».

Le recours aux Opérations monétaires sur titre (ou en anglais Outright Monetary Transactions, OMT), dont le principe a été arrêté par le Conseil des gouverneurs en septembre 2012, puis jugées conformes au traité en 2015, a été en pratique limité. Cela s'explique notamment par les craintes d'États membres en lien avec la conditionnalité, liée à l'implication obligatoire du Mécanisme européen de stabilité (MES) et possible du FMI, en cas de recours aux OMT. L'Italie a par exemple renoncé à demander l'activation de cet outil en 2020, pour ces raisons.

C'est pourquoi un outil plus souple a été mis en place par la Banque centrale européenne (BCE) en juillet 2022, appelé Instrument de protection de la transmission de la politique monétaire (ou Transmission Protection Instrument, ou TPI). À la différence des OMT, l'outil ne doit pas nécessairement être sollicité par l'État membre, mais peut être activé par la BCE seule. Surtout, il ne nécessite pas le recours conjoint au Mécanisme européen de stabilité.

Plusieurs conditions sont cependant fixées, la première étant que la BCE juge que « des dynamiques de marché injustifiées et désordonnées constituent une menace grave pour la transmission de la politique monétaire dans l'ensemble de la zone euro77(*) ». Par ailleurs, l'État bénéficiaire doit conduire « des politiques budgétaires et macroéconomiques saines et durables » et ne doit pas être sous le coup d'une procédure pour déficit excessif (PDE), ce qui exclut la France, à nouveau dans ce cas depuis juillet 202478(*).

L'ancien sénateur belge libéral Paul de Grauwe, professeur d'économie à la London School of Economics, prétend certes qu'en cas de crise, « la BCE trouverait toujours un narratif cohérent pour justifier son action. Elle pourrait affirmer qu'il s'agit de préserver la transmission de la politique monétaire, car elle ne peut pas se permettre qu'un pays soit « déconnecté » du reste du système. Autrement dit, elle trouverait une justification économique et institutionnelle à une telle intervention79(*) ». Il serait toutefois particulièrement imprudent de compter sur une hypothétique transgression des règles européennes en cas difficulté de refinancement de la dette française.

En réalité, la simple existence de l'instrument de transmission de la politique monétaire exercice déjà un effet protecteur. Comme l'indique le même Paul de Grauwe, « l'effet recherché est celui d'une assurance de marché : le simple fait que la BCE dispose d'un instrument capable de soutenir la dette d'un État membre exerce un effet stabilisateur très visible ».

De façon plus générale, la BCE apporte déjà une aide au financement des États membres de la zone euro, dont la France, par sa garantie implicite. Dans le contexte de la crise des dettes souveraines du début des années 2010, son ancien président Mario Draghi avait déclaré à Londres, à l'été 2012, que la BCE agirait quoi qu'il en coûte (« whatever it takes »). On imagine mal que la doctrine de l'institution ait changé depuis lors.

Les spreads des pays anglo-saxons, plus élevés que ceux de l'Europe, soulignent par contraste l'effet de cette garantie (+ 145 points de base aux Etats-Unis par rapport à l'Allemagne, + 146 points de base pour la Nouvelle-Zélande, + 168 points de base en Australie, + 178 points de base au Royaume-Uni).

(3) Le recours à d'autres outils d'assistance ne devrait, pour certains économistes, plus être un tabou

L'économiste Natacha Valla a indiqué aux sénateurs de la commission des finances « des solutions ex ante existent et il serait intéressant de réfléchir à la façon dont nous pourrions les activer ». Il s'agit des trois « lignes de crédit » du FMI80(*) ou des deux « lignes de crédit de précaution81(*) » du Mécanisme européen de stabilité (MES), « censément non stigmatisantes, bien que souvent considérées comme telles ». À cet égard, selon elle, « une acculturation est ici nécessaire. Il faut faire tomber les tabous sur ces mécanismes qui rendent possible une résilience européenne au-delà de notre monnaie commune ».

L'économiste rappelle que « les incidents sur les marchés de dette souveraine proviennent souvent de problèmes de liquidités, que même un pays solvable peut rencontrer ». Ces outils visent, précisément, à faire face à un problème de liquidité, et ne font l'objet que d'une conditionnalité en principe limitée.

b) Si, à la différence de ses administrations publiques, la France ne vit pas au-dessus de ses moyens, son compte courant étant à l'équilibre grâce à un niveau élevé d'épargne privée, sa balance des revenus pourrait se dégrader

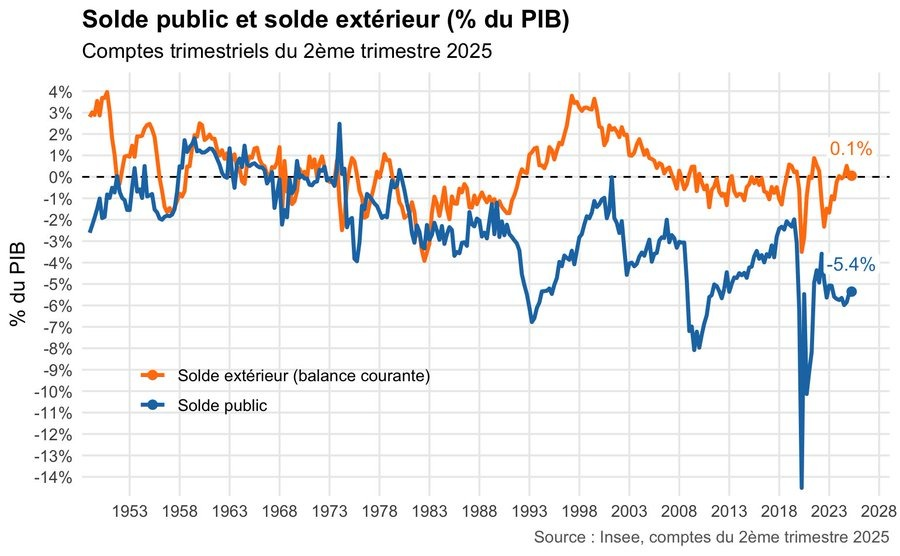

La récurrence systématique de déficits publics après 1974 a entretenu l'idée que « la France vivrait au-dessus de ses moyens ». Cette assertion, souvent relevée dans le débat public, mérite pourtant d'être nuancée, car elle repose sur une confusion entre la sphère publique (solde public) et l'économie française (solde courant).

Selon l'économiste François Geerolf, la métrique pertinente pour déterminer si un pays vit « au-dessus de ses moyens » est plutôt, à un instant T, le solde courant, à savoir la somme du solde des biens ou solde commercial - souvent seul commenté alors qu'il ne donne qu'une image partielle de la situation d'une économie à l'égard du reste du monde -, mais aussi de celui des services, et enfin de celui de la balance des revenus.

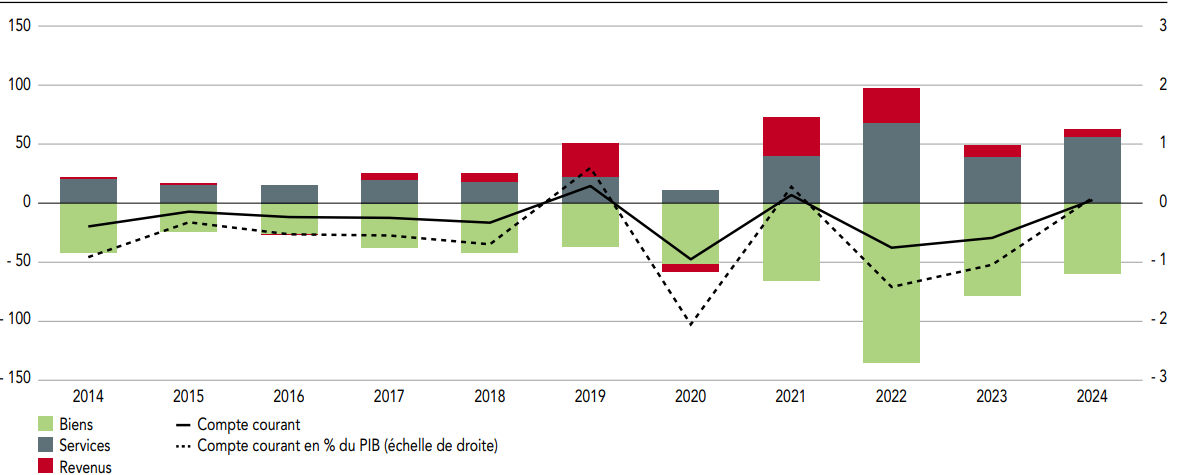

Solde public et solde du compte courant (en % du PIB, jusqu'au T2 2025)

Source : François Geerolf, à partir de données Insee et Banque de France

Or, les données publiées mi-2025 par la Banque de France portant sur l'année 2024 font apparaître qu'à la faveur d'une amélioration de son solde des biens consécutive à la sortie de crise énergétique et de son solde des services en raison de services aux entreprises en hausse, la France connaît un équilibre de sa balance courante (excédent de 3 milliards d'euros). En détail, un excédent dans les services (+ 57 Md€) et dans les revenus (+ 6 Md€) fait plus que compenser un déficit commercial (- 60 Md€).

Solde du compte courant de la France

(en milliards d'euros (échelle de gauche) et en % du PIB (échelle de droite)°

Source : rapport de la balance des paiements et de la position extérieure de la France 202482(*)

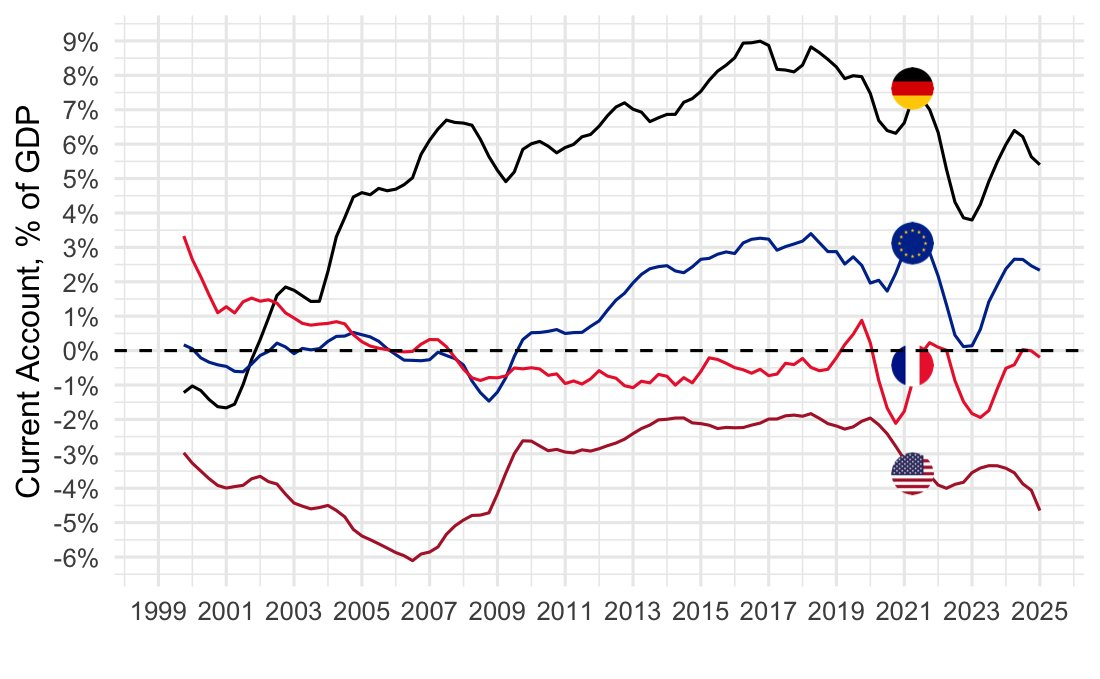

Une explication sous-jacente du solde courant de la France est que l'épargne y est désormais abondante, la désépargne publique étant plus que compensée, selon l'économiste François Geerolf, par de la surépargne privée. Cette épargne privée est importante non au titre qu'elle serait directement prélevée en cas de crise des finances publiques, bien qu'elle constitue à long terme une garantie de solvabilité. Il s'agit surtout d'une indication sur l'équilibre entre offre et demande au sein d'une économie. Or, selon ce critère, la France vivrait à peu près selon ses moyens, l'Union européenne en dessous, l'Allemagne très en dessous, et les Etats-Unis au-dessus des siens.

Solde du compte courant de la France, de

l'Allemagne, de l'Union européenne

et des Etats-Unis

(en % du PIB)

Source : François Geerolf, à partir des données nationales de la balance des paiements

Il convient toutefois de relativiser ce diagnostic favorable. En effet, l'équilibre courant de la France reste fragile, et pourrait notamment connaître une dégradation subite en cas de nouvelle augmentation des prix de l'énergie, comme lors des années 2022 et 2023.

En outre, la position extérieure nette de la France - différence entre les actifs détenus par les résidents français à l'étranger et les actifs détenus par les résidents étrangers en France -, demeure, elle, dégradée. La France enregistre une position extérieure nette débitrice de 670 milliards d'euros.

Selon l'OFCE, « la coexistence d'une position extérieure négative et d'une balance des revenus positive s'explique par le rendement supérieur des actifs français détenus à l'étranger (dont beaucoup d'IDE et d'actions) par rapport aux actifs étrangers détenus en France (dont beaucoup de dette publique dont le rendement est faible). »

Or, la hausse rapide du coût auquel la France émet sa dette pourrait rapidement dégrader la balance des revenus en augmentant le rendement des actifs français détenus à l'étranger.

3. La dégradation des conditions de financement de la dette menace de faire entrer la France dans un cercle vicieux dont il sera difficile de s'extraire

a) Le coût réel de la dette augmente inexorablement, après plusieurs années d'emprunt à taux bas voire négatif, une aubaine transformée en malédiction

(1) L'« aubaine » des taux nuls voire négatifs

La phase de taux d'intérêt réels nuls voire négatifs de la fin des années 2010 et du début des années 2020, sur les actifs sûrs, tels que les obligations d'État des pays les plus riches, est bel et bien révolue, pour au moins plusieurs années.

Cela signe la fin d'un contexte dans lequel les indications des économistes sur le faible niveau des taux d'intérêts sûrs ont été interprétées par les pouvoirs publics comme une invitation à profiter d'une aubaine. Ainsi, dans une conférence d'avril 2024, l'économiste Olivier Blanchard expliquait83(*) « que les taux d'intérêt sûrs devraient rester inférieurs aux taux de croissance pendant longtemps » et que « le refinancement de la dette, c'est-à-dire l'émission de dette sans augmentation ultérieure des impôts, pourrait bien être envisageable » et que « la dette publique pourrait n'avoir aucun coût budgétaire ». Olivier Blanchard ajoutait que « l'argument de l'existence d'équilibres multiples dans lesquels les investisseurs considèrent la dette comme risquée et, en exigeant une prime de risque, augmentent la charge fiscale et rendent la dette effectivement plus risquée [...] est très pertinent mais n'a pas d'implications directes sur le niveau approprié de la dette ».

Les conclusions qui en ont été tirées par les décideurs publics relèvent néanmoins d'une extrapolation de la littérature académique, Olivier Blanchard précisant bien, dans son exposé, que « son objectif n'était pas de plaider en faveur d'une augmentation de la dette publique, en particulier dans le contexte actuel ».

Ainsi, interrogé début 2021 quant au fait de savoir si « s'endetter aujourd'hui est une bonne chose », le ministre de l'Économie, des Finances et de la Relance Bruno Le Maire répondait sans ciller que « c'est une nécessité » en raison de taux négatifs des obligations assimilables au Trésor à 10 ans (de - 0,33 %), ajoutant qu'emprunter à cinquante ans à 0,59 %, aux yeux de « tous ceux qui ont emprunté pour leur logement », « c'est quand même formidable ». Il n'oubliait pas, certes, de rappeler qu'« il faudra rembourser la dette, le moment venu, par de la croissance et le rétablissement de nos finances publiques84(*) » - prescience que la crise actuelle des finances publiques ne fait que confirmer jour après jour.

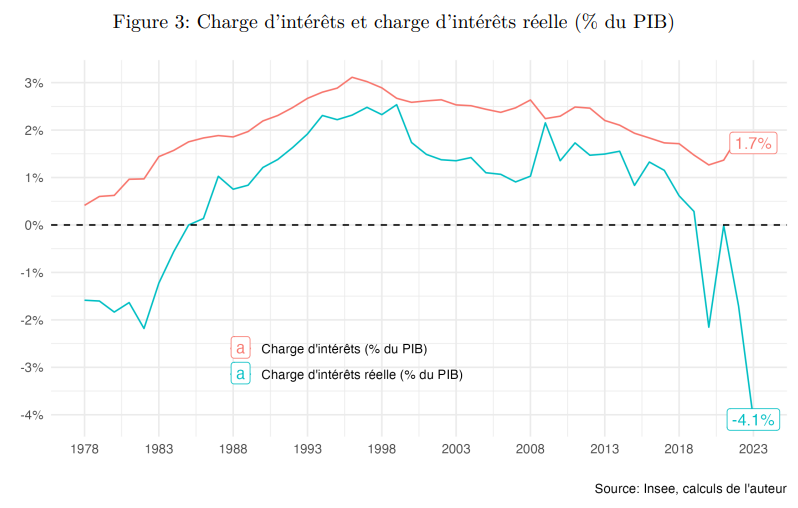

La « taxe inflationniste » aura eu un fort effet pondérateur sur le coût du refinancement de la dette française exprimé en termes réels, mais seulement de façon transitoire.

L'effet de la « taxe inflationniste » sur le coût réel de l'endettement

L'économiste François Geerolf met en avant85(*) le concept de « taxe inflationniste », déjà identifié sous d'autres vocables par Keynes ou Friedman, et qui « repose sur l'idée que le coût réel de l`emprunt est déterminé par le taux d'intérêt réel et non par le taux d'intérêt nominal ». De même, selon l'économiste, « le déficit public est bien moins élevé que ce que les chiffres de la comptabilité nationale indiquent » car « la taxe inflationniste, qui signifie que l'État rembourse ses dettes avec une monnaie dévaluée par rapport à celle empruntée, n'est pas comptabilisée comme un revenu pour l'État, bien qu'elle contribue à réduire son endettement ». Selon lui, « diviser par le PIB nominal ne suffit pas car il ne faut pas seulement déflater le flux d'intérêts, mais le stock de dette » lui-même.

Il en résulte selon l'auteur que « la charge d'intérêt ne représente pas le coût de l'endettement et ne peut pas être comparé par exemple au budget de l'éducation nationale, et que le déficit public est moins important que ce que disent les chiffres officiels ».

Ce phénomène a été particulièrement marqué lors de la phase de forte inflation récente (charge d'intérêts négative de 4,1 % du PIB en 2023), avant que les taux d'intérêt ne s'ajustent à la hausse. Pour 2026, la prévision d'inflation à 1,3 % serait de loin inférieure au taux moyen auquel la France se finance (en incluant le stock de dette déjà émise), et a fortiori au taux marginal de refinancement de la dette (pour les émissions nouvelles), compris entre 3,7 % et 3,8 % pour les obligations à dix ans.

Par ailleurs, l'émission d'obligations assimilables au Trésor indexées sur l'inflation française (OATi) et européenne (OAT€i), à hauteur respectivement de 54,2 Md€ et de 181,4 Md€, soit environ 12 % du total de l'encours de dette, a également pour effet de limiter l'effet de cette « taxe inflationniste ».

Charge d'intérêts et charge d'intérêts réelle

(% du PIB)

Source : François Geerolf86(*), à partir des données Insee

(2) La malédiction de la charge de la dette

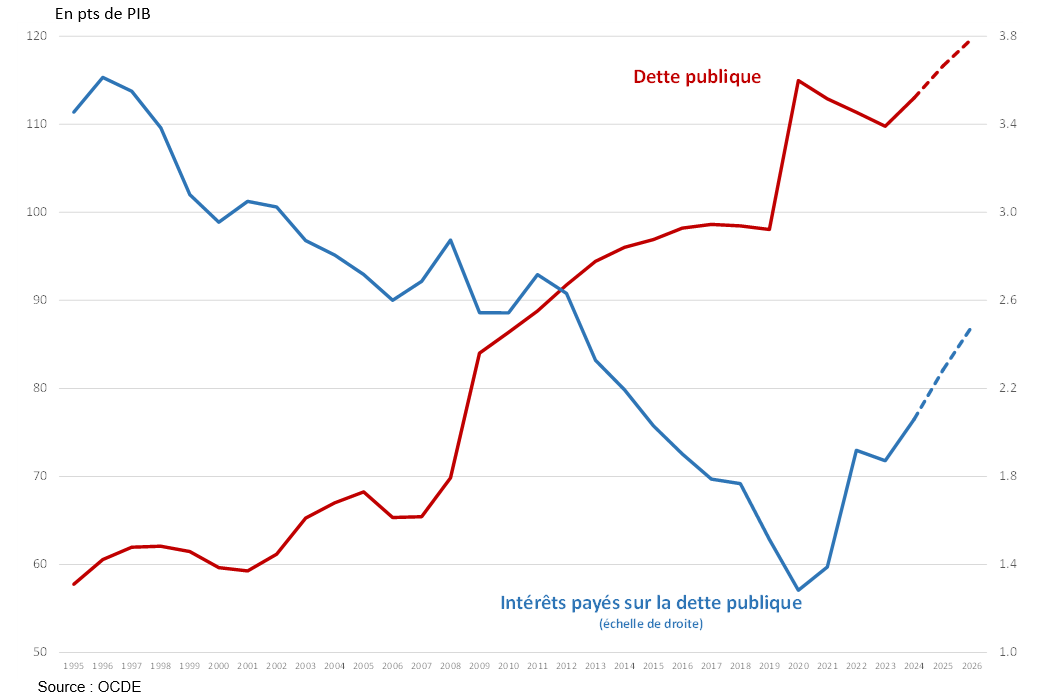

Avec le retour de taux d'intérêt réels plus élevés, et à mesure que le stock de dette (d'une maturité moyenne de plus de huit ans selon l'Agence France Trésor) est renouvelé, la charge de la dette, qui était relativement indolore, est en passe de devenir beaucoup plus élevée.

Dans cette circonstance, les appels à profiter de taux d'intérêts réels très faibles voire négatifs lors de la période précédente de taux nuls voire négatifs paraissent, avec le recul, bien déraisonnables, sauf à supposer que cette dette supplémentaire ne sera pas « roulée » lorsqu'elle arrivera à échéance, ce qui supposerait de réduire fortement le besoin de financement des administrations publiques d'ici là.

Or, la charge de la dette connaît une forte dynamique, assimilable en fait à un emballement, à la fois en raison de l'augmentation du stock de dette et de l'augmentation des taux réels.

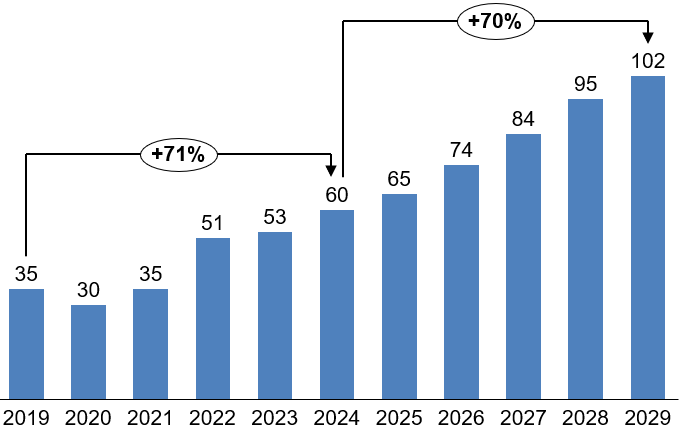

Après avoir atteint 60 milliards d'euros courants soit 2,1 points de PIB en 2024 (toutes APU, en comptabilité nationale), et plus de 65 milliards d'euros courants soit 2,2 points de PIB en 2025, la charge de la dette atteindrait 74 milliards d'euros courants en 2026, soit 2,4 points de PIB, et ce dans le cas où « le scénario présenté par le Gouvernement », jugé « hypothétique » par le HCFP dans son avis sur le PLF 2026, se réaliserait.

Charge de la dette des administrations publiques (en Md€)

Source : commission des finances, d'après l'avis du HCFP sur le PLF et le PLFSS 2026 pour la période 2024-2026, et calculs d'après les documents budgétaires pour la période 2027-2029

Encore faut-il souligner que deux données sous-jacentes à cette estimation d'évolution de la charge d'intérêts sont d'ores et déjà très optimistes pour l'année 2026, à savoir un déficit public de 4,7 % du PIB - 5 % ont déjà été annoncés par le Premier ministre - et, dans une moindre mesure, une croissance économique de 1 % - le consensus des économistes l'estimant à 0,9 %. Même en supposant que la prévision de croissance se réaliserait, il faut s'attendre à un besoin d'emprunt supplémentaire de 0,3 point de PIB à un taux marginal des OAT à 10 ans compris entre 3,7 et 3,8 % en 2026.

Ainsi, l'aubaine des taux d'intérêts bas ayant déjà été dilapidée, la charge de la dette est en passe de retrouver un poids dans la richesse nationale annuelle similaire à celui qu'elle avait avant la décrue de ces taux tout au long des années 2010.

Ratio d'endettement (échelle de

gauche)

et charge d'intérêts de la dette (échelle de

droite)

(en % du PIB)

Source : OFCE (à partir de données OCDE), éléments remis par la commission par Éric Heyer

La différence avec la situation antérieure est que le stock de dette de la France est aujourd'hui sensiblement plus élevé, ce qui la place dans une situation d'extrême dépendance à l'évolution de ses conditions de financement.

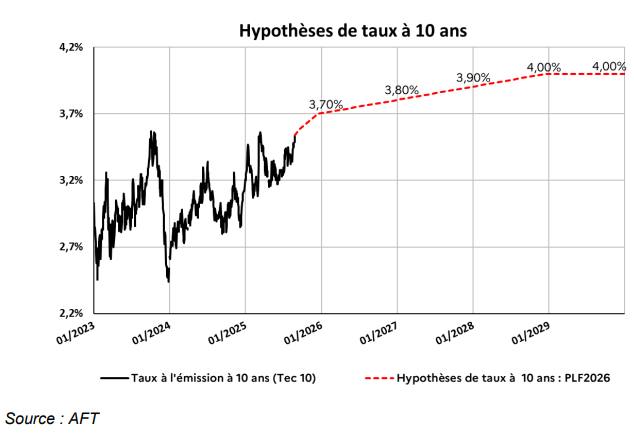

(3) Une exposition à un risque de taux désormais très forte

Le Gouvernement s'appuie sur des prévisions de taux des obligations à 10 ans établies par l'Agence France Trésor. Alors qu'ils étaient de 3 % en moyenne en 2024, et atteindraient 3,7 % fin 2025, les taux augmenteraient d'un dixième de point par an entre 2026 et 2029 avant de se stabiliser, en raison de la « pentification » de la courbe des taux et de l'allongement des taux longs : 3,8 % fin 2026 ; 3,9 % fin 2027 ; 4 % fin 2028.

Taux à 10 ans constatés et anticipés par le Gouvernement entre 2023 et 2030

Source : Agence France Trésor

On peut constater toutefois que les taux observés sont toujours plus volatils que les prévisions. Du reste, comme l'affirme le HCFP dans son avis sur le PLF pour 2026, « il est possible, notamment si l'ajustement budgétaire prévu pour 2026 était révisé à la baisse, que la perception par les marchés financiers des risques pesant sur la trajectoire budgétaire se dégrade davantage, ce qui pourrait encore pousser à la hausse les taux d'intérêt et la charge de la dette ».

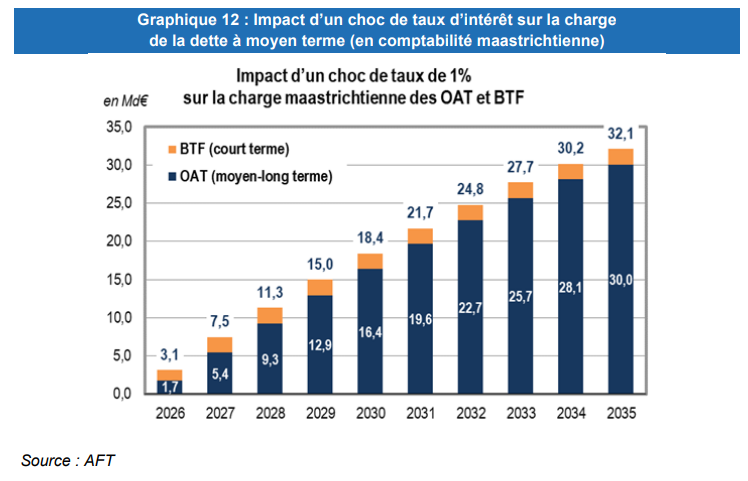

Or, en l'état actuel de l'encours de dette de la France, une simple hausse de 1 % des taux d'intérêt en année N (2026) provoquerait une hausse de la charge de la dette de 32,1 Md€ en année N+9 (2035).

Impact d'un choc de taux de 1 % sur la

charge maastrichtienne

des obligations assimilables au Trésor (OAT)

et des bons à taux fixe (BTF)

Source : Agence France Trésor (cité in Rapport sur la dette des administrations publiques, annexé au PLF 2026)

Or, une hausse des taux d'intérêt présenterait un double effet, sur le numérateur - hausse des coûts d'emprunt de la France - mais également sur le dénominateur - baisse du PIB -, le modèle Mésange de la DG Trésor calculant par ailleurs qu'une hausse de 100 points de base des taux d'intérêt induirait une perte cumulée de PIB de 0,8 point en seulement trois ans.

(4) La « pentification » de la courbe des taux et la hausse des taux longs

Un autre motif d'inquiétude pour le refinancement de la dette de la France a trait au phénomène de pentification de la courbe des taux, c'est-à-dire à la hausse des taux longs par rapport aux taux courts.

Le Gouverneur de la Banque de France François Villeroy de Galhau a fait part de ses interrogations, dans un discours prononcé en janvier 2025, sur « une divergence inhabituelle entre les taux à court et à long terme87(*) », en particulier aux Etats-Unis, mais également en Europe.

Cette question est d'apparence technique, mais présente des conséquences importantes : en effet, si les rendements des obligations à dix ans continuent d'augmenter à moyen terme, cela risque de limiter l'influence d'une éventuelle poursuite de l'assouplissement monétaire sur les conditions de financement de la dette, en France comme ailleurs en Europe et dans le monde.

Le Haut Conseil des finances publiques relève dans son avis sur le présent projet de loi de finances, que « tandis que les taux directeurs ont baissé de 150 points de base sur la période, les taux à 10 ans ont progressé, à des rythmes relativement similaires, en France et en Allemagne ».

La DG Trésor indique dans le rapport annuel sur le financement de la dette que, selon ses hypothèses, « le taux à 10 ans s'élèverait à 3,7 % fin 2025 puis augmenterait de 10 points de pourcentage jusqu'à fin 2028 pour atteindre 4,0 % ».

L'économiste Natacha Valla a expliqué devant la commission des finances que « cette nouvelle pentification se compos[ait] d'un élément assez sain, consistant à redonner un prix positif au temps : ce qui est loin dans le temps doit être rapporté à une valorisation présente, selon un facteur positif et non négatif ».

Une explication potentielle de cette repentification, donnée par François Villeroy de Galhau, réside également dans le resserrement quantitatif actuellement opéré par la Banque centrale européenne (baisse des achats voire hausse des ventes de titres). L'assouplissement quantitatif ayant notamment consisté en des rachats d'obligations à 10 ans, pour assouplir les conditions d'emprunt des États membres de la zone euro, il avait eu pour conséquence d'aplanir la courbe des taux.

Natacha Valla a toutefois également souligné que l'écart entre la valorisation future et la valorisation présente « comprenait aussi plusieurs primes, dont des primes de risque, à commencer par la prime de risque politique ». Le HCFP juge aussi que cette hausse des taux longs est « en lien notamment avec la situation politique et budgétaire en France et avec l'inflexion de la politique budgétaire outre-Rhin ».

Or, si les trajectoires de dette souveraine et la forte incertitude politique avaient pour effet d'accroître fortement le coût de financement de la dette, tous les éléments seraient réunis pour placer la France dans un cercle vicieux.

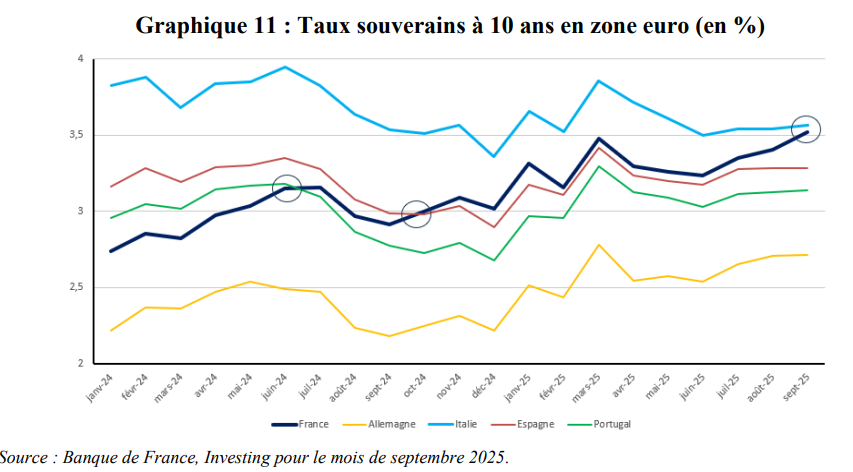

b) Le « spread » entre le taux d'intérêt de la dette française et celui de la dette de ses principaux voisins s'est creusé au détriment de la France

L'évolution de l'écart des taux (ou spread) auxquels la France emprunte, vis-à-vis de l'Allemagne, de l'Espagne, de l'Italie ou de la Grèce, ainsi que les dégradations successives de la note souveraine de la France ont témoigné ces derniers mois d'une dégradation relative de nos conditions de financement.

(1) La dégradation des spreads de la France et de ses conditions de financement relatives

Autour d'environ 80 points de base, le spread de la France vis-à-vis de l'Allemagne est proche de son plus haut niveau depuis la crise de la zone euro en 2012, niveau déjà été atteint en décembre 2024 les jours précédant la censure du gouvernement de Michel Barnier.

Ainsi que le résume le HCFP dans son avis sur le PLF et le PLFSS 2026, « les conditions d'emprunt public de la France se sont nettement dégradées en termes absolus et au regard de ses partenaires de la zone euro, notamment du sud de l'Europe ».

Ainsi, depuis le début de l'année 2024, les conditions auxquelles la France refinance sa dette sont devenues successivement moins favorables que celles accordées au Portugal (juin 2024) puis que celles de l'Espagne (octobre 2024), la parité avec l'Italie ayant été atteinte en septembre 2025 du fait d'un regain d'incertitude politique en France (cf. graphique infra).

La convergence des taux de la dette française à 10 ans (OAT, Obligations assimilables au Trésor) et de la dette italienne à 10 ans (BTP, Buoni del Tesoro poliennali) est particulièrement marquante. Alors que l'écart entre la France et l'Italie était supérieur à 100 points de base début 2024, les taux sont désormais identiques, certes du fait d'une légère amélioration des conditions de financement italiennes (- 30 points) mais, surtout, d'une dégradation des conditions de financement françaises (+ 70 points). Lors de la rédaction du présent rapport, le spread italien vis-à-vis de l'Allemagne (75 points de base) est même légèrement inférieur à celui de la France (79 points de base).

Confirmation que la France converge avec les États qui ont historiquement le plus de difficultés à se financer, le spread grec vis-à-vis de l'Allemagne est, dans le même temps, de 69 points de base.

Taux souverains à 10 ans en zone euro

(en %)

Source : avis du HCFP sur le PLF 2026, à part des données de la Banque de France (et du site Investing pour septembre 2025)

Deux éléments de contexte seraient cependant à prendre en compte pour nuancer l'idée que l'économie française serait pénalisée par une « prime de risque » liée aux fondamentaux de son économie.

En premier lieu, une façon positive d'appréhender cette convergence des spreads de la France, de l'Espagne et de la Grèce, privilégiée par l'économiste Éric Heyer, pourrait être de considérer que la situation actuelle traduit « une tendance plus favorable pour la vision qu'ont les investisseurs de l'Europe que celle qui prévalait lorsque les spreads étaient très fragmentés ». Selon cette vision, l'homogénéité croissante au sein de la zone euro serait le signe d'une confiance retrouvée des marchés dans son unité et sa solidité.

Il est vrai que la tendance la plus marquée des dernières années au sein de la zone euro, davantage que la dégradation relative des taux à 10 ans de la France, est l'amélioration des conditions de financement « des Italiens et des Espagnols, qui ont affiché par le passé des spreads de plus de 7 % » (E. Heyer), respectivement à l'automne 2011 et à l'été 2012, la Grèce ayant même subi, pour sa part, une hausse de taux, passant de moins de 15 % en juillet 2011 à 40 % au début de l'année 2012, ce qui avait de fait privé ce pays d'accès au financement sur le marché obligataire. Ces États ont pu redresser leurs comptes grâce à une assistance financière du FMI et des États membres, à l'influence de la BCE, et à des consolidations budgétaires que la France s'est refusée jusqu'ici à mettre en oeuvre.

En second lieu, l'écart de 0,3 point observé entre le spread de mai 2024 et celui d'octobre 2025 proviendrait quasi exclusivement de l'incertitude politique actuelle, en réaction à des décisions ou annonces politiques, telles que celle de la dissolution de l'Assemblée nationale par le président de la République (dimanche 9 juin 2024) ou celle de la sollicitation d'un vote de confiance de l'Assemblée nationale par le Premier ministre (lundi 25 août 2025).

Le fait que la France - dont le déficit est de 5,4 % du PIB - puisse se financer au même taux que l'Italie - un pays qui dégage pour la deuxième année de suite un excédent primaire - pourrait être rassurant sur la façon dont les marchés évaluent l'économie française.

En dépit de ces deux éléments de contexte, il n'en reste pas moins que des taux supérieurs de 0,8 points par rapport à l'Allemagne, plus élevés que ceux du Portugal, de la Grèce, de l'Espagne et désormais de l'Italie se traduisent par une pénalité objective pour la France. L'instabilité politique s'étant installée en France dans la durée, il ne peut être exclu, par ailleurs, qu'elle finisse par devenir un trait caractéristique de l'économie française.

(2) La dégradation de la note souveraine de la France de « très haute qualité » à « haute qualité »

En parallèle de l'évolution des spreads, la dégradation successive de la note souveraine de la France confirme la tendance négative de ses conditions de financement.

C'est l'émetteur qui est noté, mais la note des titres d'État est généralement alignée, de même que la dette des autres administrations publiques (la note souveraine jouant en pratique le rôle de plafond pour cette dette).

Lors de la rédaction du présent rapport, la note de la France par les principales agences de notation va de Aa388(*) (avec perspective négative) pour Moody's à A + (avec perspective stable) pour Fitch et Standard & Poor's89(*).

Cela résulte d'une dégradation récente de sa note successivement par Fitch (12 septembre) puis par Standard & Poor's (17 octobre), alors que les notes précédentes étaient de AA-, dans le premier cas avec perspective négative, dans le second avec perspective stable90(*). Moody's (24 octobre) a confirmé la note de la France mais l'a placée en perspective négative (à horizon 12-18 mois).

Le passage de la note AA- à la note A+ emporte comme conséquence le passage de « très haute qualité » (double A) à « haute qualité » (simple A). La France a donc atteint les quatrième et cinquième échelons sur une vingtaine de notes possibles. Elle reste dans la catégorie investment grade (ensemble des notes supérieures à A).

Les conséquences de la dégradation de la note de la dette

par les agences de notation

Deux questions ont été débattues à l'occasion de dégradations successives de la note de la France en septembre et en octobre.

D'une part, les observations des derniers mois confirment que les agences de notation enregistrent avec un léger retard la réalité des conditions de financement accordées à un État, les notes souveraines reflétant des perspectives à moyen terme davantage qu'une évolution au jour le jour. C'est pourquoi les dégradations récentes de la note de la France ne se sont pas traduites par une évolution notable des taux octroyés à la France sur les obligations à terme (OAT) à 10 ans. Alors que les primes de risque ou de liquidité sont déjà internalisées en temps réel dans les prix de marché, les agences de notation ne font, en quelque sorte, qu'entériner a posteriori ce signal à partir des informations déjà publiquement disponibles. La Banque des règlements internationaux a mis en évidence en 2018 que le plus fort effet des annonces des agences de notation provenait du changement de « perspectives », davantage que des notes elles-mêmes91(*).

On peut par ailleurs imaginer qu'une dégradation en l'absence de « perspectives négatives » pourrait prendre de court les investisseurs et entraîner une « fuite vers la qualité » (flight to quality). Toutefois, même la dégradation d'octobre de la note de la France, qui correspond à ce cas, n'a pas donné lieu à une réaction particulière des marchés prêteurs.

Le seul cas dans lequel une dégradation pourrait produire des effets serait l'atteinte d'un seuil en dessous duquel des investisseurs seraient contraints de se désengager (cf. infra).

D'autre part, en dépit de l'absence d'effets macroéconomiques significatifs d'une dégradation sur les conditions de financement (en matière de taux, notamment), la question s'est posée de savoir si une telle dégradation pouvait avoir pour effet de priver la France de l'accès à certains investisseurs, qui seraient conduits, par exemple, à réduire leur exposition aux titres français ou à raccourcir la maturité de la dette acquise. Les investisseurs ont effet souvent l'obligation de disposer d'actifs d'une certaine qualité dans leur enveloppe globale. Le seuil atteint par la France reste cependant pour le moment supérieur aux seuils généralement retenus pour être éligible aux principaux indices obligataires (au moins A voire BBB-) ou même aux seuils des mandats privés.

Source : commission des finances

(3) Une concurrence accrue entre actifs sûrs en 2027

Les spreads et les notes souveraines donnent d'utiles indications pour situer les conditions de financement de la dette de la France par rapport à celles de ses voisins. Dans ce contexte, il est utile de garder à l'esprit que l'année 2027 sera « une échéance importante, car la majeure partie des dettes souveraines et des dettes des entreprises arriveront alors à maturité » : « le besoin de financement mondial sera massif, et les investisseurs devront arbitrer entre différents objets et différents émetteurs92(*) ».

La perspective d'un arbitrage entre dettes émises par différents émetteurs et de différentes natures place la France en situation particulièrement risquée.

Il a été souligné que les taux atteints par les obligations à 10 ans étaient désormais supérieurs à ceux de certaines obligations d'entreprises.

Par ailleurs, comme évoqué, les taux souverains des pays du Sud de l'Europe sont successivement devenus inférieurs à ceux de la France, signe que les obligations de ces pays sont jugées plus sûres et peuvent, dès lors, être préférées à celles de la France.

C'est a fortiori le cas de l'Allemagne, dont les émissions sont jugées si sûres que leur taux est inférieur de 80 points de base à ceux de la France. Dans un contexte où ce pays envisage d'augmenter substantiellement ses volumes d'émissions de dette, deux effets contraires peuvent se manifester :

- d'une part, il ne peut certes être exclu que le risque associé à la dette allemande soit jugé plus élevé en lien avec l'assouplissement du frein à la dette et la perspective d'une hausse de son ratio d'endettement ;

- d'autre part, on peut surtout craindre que ces nouvelles émissions n'absorbent la demande d'actifs sûrs, asséchant le marché des prêteurs pour la France. Natacha Valla prédit ainsi qu'« un changement de structure de l'offre se produira probablement dans la dette publique, sous la forme d'un appétit pour une dette sans risque. Or la dette sans risque de référence dans l'environnement européen reste la dette allemande ».

Sur une note plus positive, dans un contexte où les États-Unis continuent d'enregistrer des déficits publics venant augmenter la dette publique américaine, et où l'incertitude politique est relativement forte aux États -Unis, « il est possible qu'une appétence réduite pour la dette américaine joue en faveur de la France » (N. Valla). Il n'est toutefois pas certain que la France en bénéficie, car « la situation reste défavorable pour notre pays, par rapport aux émetteurs de dette considérés comme sûrs ».

Il convient enfin de garder à l'esprit que la forte demande en actifs sûrs lors des dernières années est une résultante de l'excès d'épargne à l'échelle mondiale. Sous des hypothèses de baisse de l'épargne mondiale, on peut présumer que la demande en actifs sûrs baisserait, ce qui pourrait présenter un effet haussier sur les taux des obligations souveraines.

c) Le « noeud coulant » de la hausse de la charge de la dette prive la puissance publique d'autant de moyens pour affronter l'adversité d'aujourd'hui et anticiper les crises de demain

(1) Le risque d'une anesthésie de l'action publique par l'effet « boule de neige » de la dette

Si jusqu'ici, selon le Conseil d'analyse économique, la dette publique s'explique par l'addition des déficits publics passés plutôt que par la charge de la dette, celle-ci devrait rapidement contribuer elle aussi à la dynamique de la dette, et de façon substantielle. La trajectoire de hausse des taux d'intérêt réels et de hausse du stock de dette émis par la France augmente considérabement ce risque.

Du fait de cette dynamique de sa charge d'intérêts, la France pourrait se retrouver dans la même situation que l'Italie depuis les années 1980, avec l'apparition d'un effet « boule de la neige », un solde public à l'équilibre étant loin, dès lors, de suffire à assurer la stabilisation de la dette publique.

La contrainte de cette dépense « non pilotable » sur les autres politiques publiques produirait en cette circonstance un effet anesthésiant, comme en Italie, pays obligé depuis plusieurs années de dégager des excédents primaires (hors charge de la dette) s'il souhaite stabiliser sa dette.

Aux origines de la dette publique italienne

Le ratio dette publique/PIB de l'Italie est le deuxième plus élevé de la zone euro après celui de la Grèce, et la dette y est « souvent considérée comme un fardeau et un frein à la croissance, en particulier après un choc économique profond ». Dans ce contexte, un article de D'Elia et Zeli (2024) cherche à « déterminer si l'augmentation globale de la dette est liée à la dynamique des taux d'intérêt ou à celle des dépenses sociales ».

Il en ressort que « le déficit budgétaire principalement lié à des réformes de la protection sociale a été la cause de la dette dans les années 1960 et 1970 jusqu'au début des années 1980 ».

Après quoi, « en particulier entre le début des années 1980 et le processus de création d'une monnaie unique européenne (1993), les intérêts payés sur la dette publique, étroitement liés à la dynamique du marché financier international, qui est presque exogène » (augmentation des taux au long des années 1980) ont été « le principal facteur d'augmentation de la dette ». En effet, à partir des années 1981-1984, ce qu'il est convenu le « divorce » entre le Trésor et la Banque d'Italie - nouvelle politique de financement de la dette mise en place afin de lutter contre l'inflation - a conduit le Trésor à se financer sur les marchés financiers, à un taux supérieur à la simple couverture de l'inflation qu'exigeait la Banque d'Italie. Ce mode de financement a « accéléré la croissance de la dette publique pour un déficit donné ».

Il en a résulté un doublement de la charge d'intérêts et de la dette entre 1981 et 1987 puis une hausse nouvelle de 50 % de la charge d'intérêts entre 1988 et 1993, une diminution n'étant intervenue qu'après 1996 dans le cadre d'un assainissement budgétaire en vue de l'introduction de l'euro.

C'est ce qui fait dire aux auteurs qu'à l'inverse des années 1960-70, lors desquelles les politiques sociales expliquaient la dette, dans les années 1980-90, ce sont « les politiques de réduction de la dette [qui] ont influencé la réduction des dépenses sociales ».

Source : commission des finances, à partir de D'Elia et Zeli (202393(*))

(2) Un « accident de marché » ne pouvant jamais être totalement exclu, la souveraineté de l'État est de facto limitée

Moins probable mais plus violent que cette lente anesthésie de l'action publique, un accident de marché, se traduisant en particulier par une perte de l'accès au marché et une crise de liquidité, ne peut jamais être totalement exclu. Le président du HCFP Pierre Moscovici l'a suggéré devant la commission des finances : la dette française est « susceptible de faire l'objet de dynamiques de marché disruptives ».

L'essayiste Robin Rivaton anticipe ainsi depuis plusieurs semaines, sur le réseau social X, la possibilité avant 2027 d'un « moment Liz Truss » qui verrait un accident de marché précipiter une crise politique, du nom d'une éphémère Première ministre britannique rapidement forcée à la démission.

Le « moment Liz Truss »

Nommée Première ministre du Royaume-Uni le 6 septembre 2022 en remplacement de Boris Johnson, la dirigeante du Parti conservateur d'inspiration libérale Liz Truss, a dû présenter sa démission le 25 octobre de la même année, ne se maintenant en fonction que quarante-neuf jours.

Le « mini-budget » présenté le 23 septembre par son chancelier de l'Échiquier Kwasi Kwarteng, comprenant un stimulus budgétaire inédit depuis 1972, de près de 45 Md£ (environ autant en euros) de réductions d'impôt non financées par des baisses de dépenses équivalentes, avait provoqué une chute de la livre sterling et une hausse quasi-instantanée de 50 points de base du taux de refinancement de la dette de l'État britannique.

L'Institute for Fiscal Studies (IFS), think tank spécialisé sur les questions budgétaires, avait alors considéré qu'il était « plus probable qu'à un moment donné, les réductions d'impôts actuelles devront être compensées par de futures hausses d'impôts ou réductions des dépenses » - décrivant une situation d'équivalence ricardienne. Il déplorait que « le plan semble consister à emprunter des sommes importantes à des taux de plus en plus élevés, à mettre la dette publique sur une trajectoire ascendante insoutenable et à espérer une meilleure croissance », concluant que « la crédibilité budgétaire est difficile à gagner, mais facile à perdre ».

Depuis lors, le « moment Liz Truss » désigne ce moment de révélation soudaine du caractère non crédible ou non soutenable d'une politique économique et de sa sanction par les marchés financiers, pouvant fragiliser l'exécutif au point d'entraîner jusqu'à sa démission. Cet événement a révélé de façon frappante la perte de souveraineté qu'implique la dépendance aux marchés financiers pour le financement d'une dette excessive.

Source : commission des finances

(3) La France peine à avoir les moyens de la politique de puissance industrielle et de défense qu'elle a toujours défendue en Europe

L'aspect le plus regrettable de la dérive des comptes publics des dernières années est qu'elle met notre pays dans l'incapacité de se montrer à la hauteur d'un moment historique qui donne pourtant raison à ses positions historiques sur la scène européenne et la scène internationale.

Comme l'ont rappelé plusieurs économistes et décideurs économiques de renom - dont Patrick Martin, président du Medef - en cosignant une tribune parue à la fin de l'été 2025, intitulée « Le nouveau consensus européen et le contretemps français94(*) » : « Notre pays est ainsi à l'origine d'une politique économique qui fait aujourd'hui consensus en Europe mais qu'il ne peut plus poursuivre faute d'avoir agi à temps. En appelant à la fin de la naïveté européenne, la France a eu raison vingt ans avant ses partenaires, c'est-à-dire trop tôt ; en n'adoptant pas leur gestion raisonnable de ses finances publiques, elle prend conscience trop tard que les choix d'aujourd'hui se préparaient il y a vingt ans. Résultat de cette politique à contretemps : nous regardons avec envie une Allemagne qui annonce des centaines de milliards d'euros d'investissement dans ses armées et ses infrastructures, et une Union européenne qui évolue, à pas comptés, sur les positions françaises historiques, sans que nous ne puissions y prendre, nous aussi, une part active. »

À l'heure où les relations internationales, y compris sur le plan économique, deviennent plus dures, les politiques industrielles actives, la réciprocité dans les relations commerciales avec le reste du monde ou encore la préférence européenne s'agissant des technologies de pointe ont regagné du crédit en Europe et sont désormais à l'agenda de la Commission européenne et des autres États membres.

La notion de « contretemps français » résume l'absurdité de la situation dans laquelle tant d'années de dérive budgétaire ont plongé la France, qui ne peut peser de tout son poids sur les sujets stratégiques pour l'avenir de l'Union européenne.

Pour le mesurer, il n'est que de constater la différence entre le plan d'investissement massif de l'Allemagne dans la défense (500 milliards d'euros à brève échéance), et dans les infrastructures et la transition écologique (500 milliards d'euros en douze ans), avec la « surmarche » de 3,5 milliards d'euros, par rapport à la trajectoire de la loi de programmation militaire (LPM), proposée dans le présent budget.

Une Allemagne sortie de sa crise passagère,

et disposant des moyens de ses ambitions

Si l'Allemagne a connu une crise passagère, se traduisant par une stagnation de son PIB depuis la crise liée à la pandémie de Covid-19, l'année 2026 devrait apporter la preuve que l'Allemagne avait, à l'inverse de la France, les moyens de rebondir.

Ces moyens sont le fruit de nombreuses années de gestion raisonnable et prudente des comptes publics. il en résulte qu'en 2026 « l'Allemagne se distinguerait par une politique budgétaire expansionniste, facilité par le faible niveau de la dette publique. En effet, rapportée au PIB, la dette allemande n'est que de 62,5 % du PIB, alors qu'elle dépasse 100 % en France, Italie, Espagne et au Royaume-Uni. Le gouvernement allemand dispose donc de marges de manoeuvre pour mettre en oeuvre une politique d'investissement en infrastructures, de relance des dépenses militaires et de soutien aux entreprises permettant de relancer la croissance95(*). »

Le Haut Conseil des finances publiques rappelle dans son avis sur le PLF 2026 que, « selon le PSMT allemand, le ratio de dette de l'Allemagne augmenterait de 3 points en deux ans pour s'établir à 65,5 points de PIB en 2026 ». Il souligne que « malgré cette inflexion majeure de la politique budgétaire et de la trajectoire d'endettement outre-Rhin, l'écart entre les ratios de dette de nos deux pays continuerait de s'accroître », le ratio français augmentant plus rapidement encore.

Source : commission des finances

Ce surcroît de dépenses, pour quiconque est décidé à affronter sérieusement le défi du réarmement dans un contexte international de plus en plus conflictuel, est une nécessité. C'est vrai, du reste, de l'ensemble des dépenses régaliennes - défense, sécurité - et, de façon générale, de l'ensemble des politiques publiques prioritaires pour anticiper les défis de demain : innovation, numérique, éducation, transition écologique, logement...

Le rapport Draghi estime à 800 Md€ par an le surcroît d'investissement - public ou privé - nécessaire au sein de l'Union européenne pour que le continent puisse soutenir la compétition mondiale, notamment américaine et chinoise. Le rapport Pisani-Ferry évalue à 60 Mds€ le besoin d'investissement total, dont 30 Mds€ en provenance de la sphère publique, pour espérer atteindre la neutralité carbone en 2050.

La France compromet donc sans équivoque son avenir en n'investissant pas dans ces domaines.

* 64 FMI, « Dépenser plus intelligemment. Comment des dépenses publiques efficaces et bien réparties peuvent stimuler la croissance économique », octobre 2025. En ligne (en anglais) : https://www.imf.org/en/Publications/FM/Issues/2025/10/07/fiscal-monitor-october-2025.

* 65 La comparaison entre un stock (la dette) et un flux (le PIB annuel) ne va certes pas de soi. Cette convention, désormais bien établie, permet cependant de visualiser le nombre d'années nécessaires pour rembourser l'intégralité de la dette, dans l'hypothèse où l'intégralité du revenu serait utilisée à cette fin. En toute rigueur, la mesure devrait être exprimée en nombre d'années - elle n'en serait pas moins inquiétante pour la France.

* 66 Luca Fornaro, « Perspectives sur la dette publique et la croissance de la productivité dans la zone euro », BCE, 2025. En ligne : https://www.ecb.europa.eu/pub/pdf/sintra/ecb.forumcentbankpub2025_Fornaro_presentation.en.pdf.

* 67 Mathieu Plane, Xavier Ragot, Raul Sampognaro, « Les crises expliquent-elles la hausse de la dette publique en France ? », OFCE, mai 2024 ( en ligne).

* 68 Adrien Auclert, Thomas Philippon et Xavier Ragot (Conseil d'analyse économique), « Quelle trajectoire pour les finances publiques françaises ? », note n° 82, juillet 2024. En ligne : https://cae-eco.fr/quelle-trajectoire-pour-les-finances-publiques-francaises.

* 69 Résolution adoptée par le Parlement européen le 13 mars 2014. En ligne : https://www.europarl.europa.eu/doceo/document/TA-7-2014-0239_FR.html?redirect.

* 70 Puis consacrée par le traité instituant le mécanisme européen de stabilité (MES).

* 71 Xavier Ragot, « Politique et déficits publics : l'Angleterre en 1976 », blog de l'OFCE, septembre 2025. X. Ragot s'appuie notamment sur la thèse de Kevin Hickson, 2002, « The 1976 IMF Crisis and British Politics », University of Southampton. En ligne : https://www.ofce.sciences-po.fr/blog2024/fr/2025/20250908_XR/.

* 72 En toile de fond, une crise budgétaire avait été provoquée par une relance budgétaire du parti travailliste ayant créé une boucle prix-salaires et conduit à la stagflation - coexistence d'une inflation élevée et d'un faible taux d'activité - alors que l'insuffisance de l'offre nécessitait sans doute une approche différente.

* 73 Selon le FMI, « idée que le seul fait d'assurer un risque en augmente du même coup la probabilité, l'assuré étant moins enclin à prendre des mesures pour prévenir les risques ».

* 74 Article 123 du traité sur le fonctionnement de l'Union européenne (TFUE) : « [...] Il est interdit à la Banque centrale européenne et aux banques centrales des États membres d'accorder des découverts ou tout autre type de crédit [à des autorités publiques]. L'acquisition directe, auprès [d'autorités publiques], par la Banque centrale européenne ou les banques centrales nationales, des instruments de leur dette est [...] interdite. »

* 75 CJUE, grande chambre, 16 juin 2015, Peter Gauweiler e.a. c. Deutscher Bundestag, aff. C-62/14.

* 76 Acronyme de l'anglais : Trans-European Automated Real-time Gross settlement Express Transfer system. Selon la DG Trésor, il s'agit d'un « système propre à l'Eurosystème qui permet le règlement de transactions financières entre banques commerciales situées dans différents pays de la zone ».

* 77 En effet, dans ce cas, la BCE serait fondée à intervenir, dans le cadre de son mandat, au motif que la transmission de la politique monétaire serait empêchée à cause d'une fragmentation de la zone euro - en clair, une divergence des conditions de financement de la dette des États membres.

* 78 Si le commissaire européen à l'économie et à la productivité et commissaire à la mise en oeuvre et à la simplification Valdis Dombrovskis a indiqué en juin 2025 que « la procédure pour déficit excessif est en suspens pour la France » alimentant certaines spéculations, il ne s'agissait que de la mise en suspens de certaines mesures correctrices, la France demeurant bel et bien concernée par une procédure pour déficit excessif.

* 79 Cité par Thibault Marotte, « Dette : le TPI, l'arme méconnue de la BCE qui protège la France », L'Express, octobre 2025. En ligne : https://www.lexpress.fr/economie/dette-le-tpi-larme-meconnue-de-la-bce-qui-protege-la-france-IVXOPKRBWVHWJGO4TCG23MGVGA/.

* 80 Lignes de crédit modulable (LCM, ou flexible credit line) pour les pays qui présentent une politique et des antécédents économiques très solides pour prévenir et résoudre des crises ; ligne de précaution et de liquidité (LPL, ou precautionary and liquidity line), pour répondre aux besoins de liquidité des pays membres dont l'économie est foncièrement solide, mais qui restent exposés à quelques facteurs de vulnérabilité les empêchant d'avoir recours à la ligne de crédit modulable (LCM) ; ligne de liquidité à court terme (LLCT) pour les pays membres dont les fondamentaux macroéconomiques et les cadres de politique économique sont très solides, et qui sont susceptibles de connaître des besoins de liquidité modérés à court terme imputables à des chocs extérieurs qui créent des difficultés de financement de la balance des paiements.

* 81 Ligne de crédit conditionnelle à titre de précaution (PCCL en anglais), réservée aux États respectant six critères, dont celui d'une dette soutenable ; ligne de crédit assortie de conditions renforcées (ECCL en anglais), pour les États non éligibles à la précédente ligne de crédit, sous condition d'un protocole d'accord (Memorandum of Understanding). En ligne : https://www.esm.europa.eu/content/what-type-esm-precautionary-credit-lines-are-available.

* 82 Banque de France, « Rapport de la balance des paiements et de la position extérieure de la France 2024 », 10 juillet 2025. En ligne : https://www.banque-france.fr/fr/publications-et-statistiques/publications/la-balance-des-paiements-et-la-position-exterieure-de-la-france-2024.

* 83 Olivier Blanchard, « Public Debt and Low Interest Rates », 2019, American Economic Review. En ligne : https://www.aeaweb.org/articles?id=10.1257/aer.109.4.1197.

* 84 Dans Les Matins de France Culture : « Je vais peut-être vous surprendre comme ministre des Finances, mais je pense que c'est une nécessité [de s'endetter]. Il est moins coûteux pour la France et les Français de s'endetter à taux négatif. Quand nous empruntons de l'argent à dix ans, nous payons un taux à - 0,33 %. Même à très long terme, nous avons fait une levée de dette, la semaine dernière, de 7 milliards d'euros et il y avait 75 milliards d'euros de demande ; nous avons obtenu un taux à cinquante ans à 0,59. Tous ceux qui ont emprunté pour leur logement doivent se dire qu'emprunter à cinquante ans à 0,59, c'est quand même formidable. [...] Après, comment remboursera-t-on et faudra-t-il rembourser ? Évidemment qu'il faut rembourser. Nous rembourserons le moment venu, c'est-à-dire quand la croissance reviendra et que l'épidémie sera derrière nous. [...] Il faudra rembourser la dette par de la croissance. Et aussi, c'est plus difficile à entendre mais c'est indispensable, par le rétablissement de nos finances publiques. »

* 85 Cf. en particulier p. 6 de ce document : https://fgeerolf.com/taxe-inflationniste.pdf.

* 86 François Geerolf, « La taxe inflationniste, le pouvoir d'achat », 2024, site de l'auteur. En ligne : https://fgeerolf.com/taxe-inflationniste.pdf.

* 87 Discours de François Villeroy de Galhau, « Taux à court et long terme : une perspective divergente ? », 31 janvier 2025. En ligne : https://www.banque-france.fr/fr/interventions-gouverneur/taux-court-et-long-terme-une-perspective-divergente.

* 88 Équivalent de AA- pour les autres agences de notation.

* 89 Voir cette page de l'Agence France Trésor pour un récapitulatif : https://www.aft.gouv.fr/en/frances-credit-ratings.

* 90 Cette seconde dégradation a de ce fait davantage surpris et a été appréhendée comme une sanction de l'instabilité politique actuelle.

* 91 Mahir Binici, Michael Hutchison, Evan Weicheng Miao, « Are credit rating agencies discredited? Measuring market price effects from agency sovereign debt announcements », 2018, Banque des règlements internationaux. En ligne : https://www.bis.org/publ/work704.htm.

* 92 Natacha Valla, devant la commission des finances, le 20 octobre 2025.

* 93 Enrico D'Elia, Alessandro Zeli, « At the Origins of the Italian Public Debt », 2023. En ligne : https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4678509.

* 94 Philippe Aghion et co-auteurs, « Le Nouveau Consensus européen et le contretemps français », août 2025. En ligne : https://legrandcontinent.eu/fr/2025/08/29/nouveau-consensus-europeen-contretemps-francais/.

* 95 Éric Heyer et Xavier Timbeau, « Jusqu'ici, la croissance résiste. Perspectives 2025-2026 pour l'économie européenne et mondiale », OFCE, octobre 2025. En ligne : https://www.ofce.sciences-po.fr/pdf/pbrief/2025/OFCEpbrief150.pdf.