B. DES CHOIX STRUCTURANTS DOIVENT ÊTRE OPÉRÉS DÈS AUJOURD'HUI POUR NOUS ÉVITER DES CHOIX PLUS DRASTIQUES DEMAIN, LA FACILITÉ N'ÉTANT PLUS UNE OPTION

1. Après un premier succès en 2025 et avant un exercice peut-être plus difficile en 2027, il existe une fenêtre de tir en 2026 pour fournir un effort significatif

a) L'exécution du solde de l'année 2025 est en passe d'être tenue, un succès pour la feuille de route initiée par l'ancien Premier ministre Michel Barnier

Entendu par la commission des finances, le président du Haut Conseil des finances publiques Pierre Moscovici a adressé à plusieurs reprises un satisfecit à la feuille de route initiée par le gouvernement de Michel Barnier pour l'année 2025, qui a constitué « une première étape » d'autant plus cruciale qu'elle est intervenue dans le double contexte d'un déficit public inédit hors période de crise d'une part, et d'écarts jamais observés entre prévision et exécution des finances publiques, d'autre part.

S'agissant du niveau du solde public, selon le HCFP, « l'exercice 2025, après deux années noires, marquerait une toute première étape, certes limitée, mais réelle, de redressement des comptes publics ».

S'agissant des prévisions économiques et de finances publiques figurant dans la loi de finances pour l'exercice 2026, il a jugé qu'elles étaient « dans l'ensemble crédibles », ajoutant que « des aléas restent bien entendu possibles d'ici à la fin de l'année, mais [que] les prévisions actualisées dont [le HCFP] dispose semblent assez équilibrées ».

La prudence du HCFP est de bon aloi dans la mesure où les données stabilisées sur l'année N produites par l'Insee ne sont connues qu'à la fin du mois de mars de l'année N+1. En effet, c'est seulement à cette date qu'intervient la notification par l'Insee à Eurostat du déficit et de la dette au sens de Maastricht de l'année passée, après les dernières remontées comptables des différentes administrations. Les chiffres sont susceptibles d'être ajustés jusqu'à cette date.

La vigilance du Parlement et notamment du Sénat n'a pas été étrangère à cette amélioration puisque l'administration a entrepris un travail de fiabilisation des prévisions, avec mise en place d'un « plan d'action pour améliorer le pilotage des finances publiques » et d'un comité scientifique autour des prévisions, notamment pour tenir compte des recommandations de la mission d'information de la commission des finances sur la dégradation des finances publiques en 2023 et 202496(*).

b) Pour 2026, le Gouvernement a relâché la bride de 0,4 point avant même le début des débats, ce qui augure mal du point d'atterrissage

Dans un premier temps, la cible de déficit public pour 2026, annoncée par le Premier ministre François Bayrou lors d'une conférence de presse du 15 juillet, était de 4,6 % du PIB, sans que les mesures en recettes et en dépenses ou les hypothèses macroéconomiques sous-jacentes ne soient, du reste, précisément chiffrées.

Elle a été réhaussée par le Premier ministre Sébastien Lecornu, dans une interview à Ouest-France du 13 septembre, à 4,7 % du PIB, du fait du retrait annoncé de la suppression de deux jours fériés, dont le bénéfice pour les finances publiques était estimé à « plus de 4 milliards d'euros » (soit un peu plus de 0,1 point de PIB).

Cette cible de - 4,7 % du PIB correspond au solde figurant à l'article liminaire du projet de loi de finances, tel que soumis pour avis au Haut Conseil des finances publiques le 2 octobre et déposé sur le bureau de l'Assemblée nationale le 14 octobre.

Cependant, le Premier ministre démissionnaire Sébastien Lecornu a entretemps déclaré, lors d'un point presse dans la cour de l'hôtel de Matignon le 8 octobre : « tout le monde s'accorde à dire, en tout cas dans les rendez-vous que j'ai eus hier, que la cible de déficit public doit être tenue en dessous de 5 % de déficit, c'est-à-dire, en clair, entre 4,7 et 5 %, de manière définitive. En tout cas, je vous rends compte de ce qui m'a été dit par les différentes formations politiques, qui témoigne, d'ailleurs, d'un chemin de responsabilité ».

Il a confirmé le 14 octobre, jour même du dépôt, lors de sa « déclaration suivie d'un débat » sur le fondement de l'article 50-1 de la Constitution, que « dans la copie proposée par le Gouvernement, [le déficit public] est réduit à 4,7 % du PIB » et que « dans tous les cas de figure à la fin de la discussion budgétaire, il devra être à moins de 5 % du PIB car cet impératif de souveraineté s'impose à nous tous ». Il a ajouté qu'il « ne serait pas le Premier ministre d'un dérapage des comptes publics ».

Interrogée le 13 octobre par le rapporteur général de la commission des finances pour faire la lumière sur les intentions du Gouvernement qui n'apparaissaient pas d'une grande clarté, la ministre de l'action et des comptes publics Amélie de Montchalin a répondu que « ce budget prévoit un déficit de 4,7 % du PIB. Dans le cadre des débats budgétaires, j'aimerais que devant chaque « plus » l'on retrouve un « moins ». Toutefois, le Premier ministre a affirmé qu'il était essentiel de rester sous les 5 %. On ne peut pas entrer dans une négociation en annonçant que tout est fixé. Par ailleurs, les 5 % ne sont pas un fétiche ».

Si ce respect du travail parlementaire est louable, force est de constater que la seule clarification de cette prise de parole réside dans sa dernière phrase, qui laisse craindre un dérapage supplémentaire de la cible de déficit public adoptée dans le projet de loi de finances, au-delà du seuil psychologiquement important de 5 % du PIB, ce qui enverrait un signal terrible sur l'impuissance du Gouvernement à redresser les comptes publics.

L'hypothèse de 5 % de déficit public est de facto considérée comme actée par les principaux organismes de prévision - institut Rexecode, Observatoire français de la conjoncture économique (OFCE).

Plusieurs prévisionnistes tablent même sur un déficit public encore plus dégradé, compte tenu de l'absence de majorité à l'Assemblée nationale pour la coalition qui dirige l'exécutif. Des investisseurs, tels qu'Alexandre Stott, de la banque Goldman Sachs « tablent plutôt sur un déficit encore proche de 5 % du PIB en 2026, en baisse, mais légère, par rapport à cette année97(*) ». Le Fonds monétaire va encore plus loin puisqu'il anticipe 5,8 % de déficit public en 202698(*).

c) Le respect du PSMT est pour l'heure assuré, mais pas celui de la LPFP, et la prudence doit rester de mise au cas où la trajectoire de dépenses primaires nettes dériverait après 2026

D'un point de vue réglementaire, le projet de loi de finances initial, avec un déficit public de 4,7 %, est a priori conforme à la trajectoire à laquelle la France est tenue par les règles budgétaires européennes.

De l'insuffisance du solde public comme indicateur des efforts budgétaires

L'atteinte de cette seule cible de déficit public rapporté au produit intérieur brut ne garantit pas la conformité au droit de l'Union européenne, car c'est une donnée qui n'entre qu'indirectement dans l'appréciation de la conformité de la trajectoire de redressement des comptes publics de la France. En effet, le déficit public constaté en fin d'année N relète imparfaitement les efforts fournis par la sphère publique, que ce soit en dépenses ou en recettes : il comporte une composante structurelle mais également une composante conjoncturelle.

Un engagement sur un solde public rapporté au PIB comporte en effet l'inconvénient important de reposer pour moitié sur la croissance économique, un indicateur qui ne dépend que partiellement de l'action des administrations publiques. Pour les pouvoirs publics, le PIB est une variable essentiellement exogène - hormis pour la contribution de l'impulsion budgétaire de l'année à la croissance, directement ou, indirectement, par le biais des multiplicateurs -, sur laquelle ils n'ont qu'une prise indirecte. À titre d'exemple, un choc haussier sur les prix du pétrole, des rétorsions impliquant la mise en place de droits de douane supplémentaires à l'échelle mondiale ou une crise financière ou sanitaire auraient pour effet de dégrader substantiellement le solde public rapporté au PIB - tant au numérateur, du fait d'éventuelles interventions publiques, qu'au dénominateur, puisqu'un tel choc aurait vraisemblablement un impact sur la croissance.

Dit autrement, le solde public reflète assez mal les intentions et réalisations du Gouvernement et demeure assez largement indépendant de l'effort structurel fourni par la France. C'est la raison pour laquelle la notion de « trajectoire de dépenses nettes » ou d'« ajustement structurel » sont préférées.

Source : commission des finances

Dans son avis, le HCFP constate, s'agissant d'une cible à 4,7 % de déficit public, « que l'évolution prévue de la dépense primaire nette peut être jugée globalement compatible avec nos engagements européens (plan budgétaire et structurel à moyen terme, PSMT) et est conforme aux recommandations adressées à la France, mais regrette le dépassement de 0,2 point anticipé pour 2025 et souligne la difficulté à tenir la cible pour 2026. »

L'indicateur considéré par le Conseil et la Commission européenne est la trajectoire de dépense primaire nette (DPN). Le scénario présenté au HCFP par le Gouvernement prévoit une progression de 0,6 % de la dépense primaire nette en 2026, quand les recommandations du Conseil du 21 janvier 2025 n'exigeaient de limiter la trajectoire qu'à 1,2 % de hausse de DPN. Il existe, du reste, un seuil de tolérance de 0,3 point (que l'exécution de l'année 2025 aurait déjà en partie entamée, puisque la DPN serait de + 1 %, contre 0,8 % attendus par le Conseil).

Du reste, comme l'a rappelé le président du Haut Conseil des finances publiques devant la commission, « une année présidentielle - ce sera le cas en 2027 - n'est généralement pas propice à un durcissement de l'ajustement ; l'effort devra être reporté à une autre année ». La littérature économique sur le cycle budgétaire politique (PBC ou Political Budget Cycle) fait en effet apparaître un surcroît de dépenses lors des années électorales.

C'est pourquoi, selon l'économiste Éric Heyer, la trajectoire initiale présentée par le Gouvernement se caractériserait par un effort plus soutenu en 2026, afin de sécuriser la trajectoire. La partie la plus substantielle de l'ajustement est concentrée au début de la période, une répartition de l'effort que les spécialistes des questions budgétaires qualifient de « frontloading » (ou concentration en début de période), dans le but de prendre de l'avance sur ses engagements.

À l'inverse, chaque année qui passe confirme la divergence inéluctable de la trajectoire actuelle de celle qui avait été fixée dans la loi de programmation des finances publiques (LPFP).

Si le Haut Conseil se montre rassurant sur le respect du PSMT, il relève dans son avis « le hiatus persistant entre la LPFP et le PSMT, qui soulève la question d'une révision du droit organique. »

LPFP 2023-2027 : un Sénat constant

dans sa volonté de rétablir

les comptes publics par la

réduction des dépenses

Caduque à peine votée, car contraire au projet de loi de finances qui était en cours d'examen concomitamment, la loi de programmation des finances publiques (LPFP) pour les années 2023 à 202799(*) fixait pourtant un horizon atteignable. Il convient de rappeler que le Sénat avait proposé à la fin de l'année 2022, dans le cadre de l'examen de ce texte à la portée pluriannuelle, un effort supplémentaire de 37 milliards d'euros d'économies. Il n'avait malheureusement pas été entendu.

Le simple respect du cadre qu'elle donnait aurait sans doute suffi à prémunir la France de la crise des finances publiques qu'elle traverse aujourd'hui. Ce modeste effort, alors caricaturé, aurait permis de dispenser les pouvoirs publics des choix difficiles auxquels ils sont désormais confrontés pour stabiliser voire réduire le poids de la dette publique dans le PIB, c'est-à-dire un effort structurel de 120 milliards d'euros à horizon 2029.

Source : commission des finances

d) Ambitieuse au regard des exemples de consolidation réussies par le passé, la trajectoire du projet de loi initial apparaît pourtant nécessaire pour stabiliser la dette

Davantage encore que pour le respect, certes nécessaire, de la trajectoire de dépenses nettes primaires exigée par la Commission européenne, c'est pour des raisons économiques que la consolidation budgétaire s'impose aujourd'hui aux pouvoirs publics.

En effet, la cible de 4,6 % en 2026 qui figure dans le plan budgétaire et structurel à moyen terme (PSMT) 2025-2029, n'a pas été choisie pour faire plaisir à la Commission européenne, ni pour satisfaire nos créanciers sur les marchés financiers. C'est l'effort requis pour ne pas se retrouver paralysé par une charge de la dette improductive et permettre d'investir dans nos priorités que sont la défense, l'innovation et la transition écologique, afin de faire face aux prochaines crises.

Les 3 % de déficit public dans le PIB en 2029 devraient correspondre à peu près, toutes choses égales par ailleurs, au solde stabilisant la dette.

Le solde stabilisant la dette

Plus concrètement, il s'agit de la trajectoire visant à éviter que des effets cumulatifs ne créent ce qu'il est convenu d'appeler un « effet boule de neige » de la dette, celle-ci finissant par s'autoentretenir et emporter les finances publiques dans une dynamique incontrôlable et irrémédiable.

Un « effet boule de neige » se met en place dès lors qu'un déficit primaire est constaté alors que les taux d'intérêt (r) sont plus importants que la croissance (g), soit r > g.

L'endettement public de la France sur les cinquante dernières années ne résulte pas d'un effet boule de neige selon le Conseil d'analyse économique : qualifiant ce fait de « remarquable et quelque peu inattendu », il en tire la conclusion « qu'on ne doit pas attendre de miracle macroéconomique : il est très peu probable que l'inflation ou la croissance fassent systématiquement diminuer la dette publique sans effort budgétaire ». Il n'y aurait donc pas moyen de sortir par le haut, c'est-à-dire par la croissance, de la dérive de nos comptes publics.

En même temps, « l'écart entre le taux d'intérêt des emprunts publics (r) et le taux de croissance (g) est à présent positif », rappelle le HCFP, et le déficit primaire de la France (hors charge d'intérêts) dépasse 70 Md€.

Source : commission des finances

La France serait donc loin de pouvoir stabiliser son ratio de dette simplement par de la croissance. Autrement dit, plus nous tardons à redresser les comptes publics, plus il nous en coûtera.

À l'inverse, cependant, un effort trop brusque peut aussi se retourner contre son initiateur s'il produit des effets récessifs ayant pour conséquence d'exiger un effort encore plus important par la suite. Les effets récessifs d'une consolidation budgétaire sont indéniables, tant directement, parce que la dépense publique est, en soi, l'une des composantes du produit intérieur brut100(*), qu'indirectement, parce que la dépense publique présente un effet multiplicateur susceptible d'augmenter le PIB, en suscitant d'autres dépenses. À cet égard, Éric Heyer, économiste à l'OFCE, alerte sur le risque de reproduire l'erreur de la consolidation précipitée de 2011-2013, qui avait produit des effets récessifs importants. Or, selon lui, l'effort demandé en dépense et en recettes dans le cadre du plan budgétaire et structurel à moyen terme (PSMT) serait plus massif que ce qui avait alors été adopté.

La détermination de la trajectoire de consolidation budgétaire optimale d'un point de vue économique est donc un exercice délicat.

Un focus récent du Conseil d'analyse économique tente de tenir compte de ces effets contraires pour proposer la trajectoire qui minimise l'effet récessif et maximise l'effet cumulatif.

112 milliards - 24 milliards d'euros = toujours 112 milliards d'euros

Dans une note publiée en juillet 2024, le Conseil d'analyse économique (CAE) propose un ajustement « modéré mais soutenu », impliquant « une réduction du déficit primaire d'environ 4 points de PIB, soit 112 milliards d'euros, étalée sur 7 à 12 ans, avec un effort initial plus important », pour viser, par précaution, un surplus primaire de 1 % afin de faire face aux éventuelles crises.

Mise à jour par le CAE dans un focus publié en octobre 2025, cette estimation de l'ajustement budgétaire nécessaire est... toujours fixée à 112 milliards d'euros par an - et même 127 milliards en cas de hausse des taux -, à un horizon repoussé d'un an. Ce surplace s'explique par « un point de départ légèrement détérioré » entre les deux documents : hausse du niveau de dette et du taux apparent sur la dette, charges d'intérêts passées de 1,9 % à 2,1 % du PIB entre 2023 et 2024.

L'ajustement proposé par le CAE se mesure par rapport au niveau des dépenses et des recettes constatées en 2025. Il diffère donc de la notion d'« ajustement structurel » désormais retenue par le Gouvernement - qui implique de calculer un effort en dépenses par rapport à ce que serait l'évolution des dépenses au rythme de la croissance potentielle - ou de la notion précédemment retenue d'effort par rapport à un « tendanciel de hausse spontanée des dépenses ». Dans ces derniers deux cas, en effet, la dépense peut continuer d'augmenter. Ce n'est pas possible dans le cas du CAE.

L'ajustement structurel médian proposé par le CAE serait d'environ 27 milliards d'euros en première année, un montant légèrement moins ambitieux que le plan initial du Gouvernement, à 31 milliards d'euros.

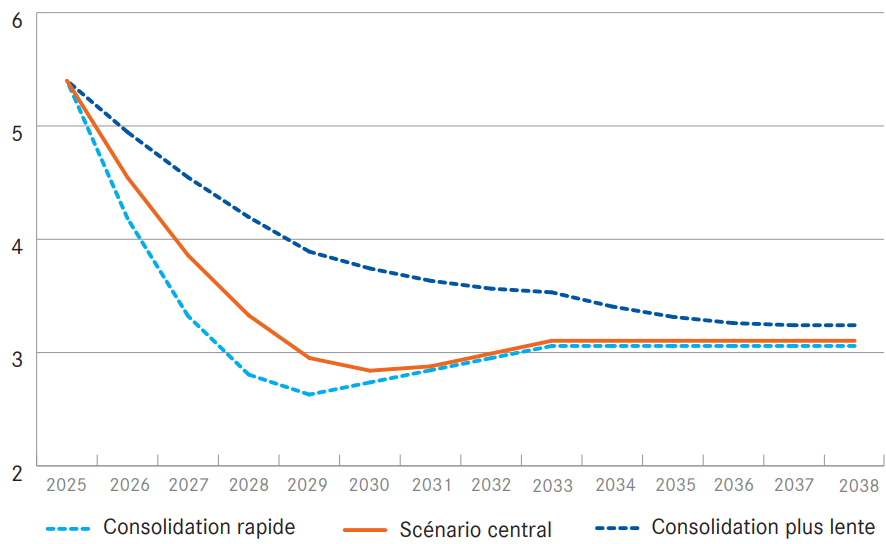

Soldes publics (en % du PIB) dans trois scénarios de consolidation

Source : commission des finances, à partir du focus du CAE, « Comment stabiliser la dette publique ? »

Le scénario du Conseil d'analyse économique prône, pour stabiliser la dette, de ne pas repousser l'effort, car plus ce dernier est fait tôt, plus son impact sur la dette est important, tandis que l'effet récessif d'une consolidation sera le même, qu'il soit réalisé aujourd'hui ou demain.

L'économiste Olivier Blanchard a reconnu que « la réduction du déficit risque de réduire la demande et la croissance à court terme ». Mais, comme il l'a aussi rappelé, « si l'alternative est l'absence d'ajustement et, par implication, des taux d'intérêt beaucoup plus élevés sur la dette, l'alternative est pire101(*) ». L'alternative n'est donc pas entre des choix douloureux ou des choix faciles aujourd'hui, mais entre des choix douloureux aujourd'hui ou des choix encore plus douloureux demain.

Quelle trajectoire emprunter au regard des

expériences étrangères réussies

de

consolidation ?

Dans L'Économie du bien commun (2016), l'économiste Jean Tirole, président honoraire de l'École d'économie de Toulouse, cite les cas suédois, finlandais et canadiens des années 1990 et le cas allemand des années 2000 pour écarter l'argument selon lequel « ce [ne serait] pas le moment de faire des réformes dans une conjoncture difficile », rappelant que dans ces pays « la grande majorité des réformes ont été faites justement dans des circonstances difficiles », une conjecture difficile devant selon lui « encourager, non pas décourager les réformes ».

Le politiste François Godard102(*) constate lui aussi que « l'augmentation des dépenses publiques n'est pas inéluctable : la Suède a baissé d'un montant représentant 10 % de son PIB ses dépenses publiques entre 1991 et 1997 ; grâce à des contrats privés, elle a diminué le nombre de fonctionnaires de 400 000 à 250 000 dans les années 1990. Elle n'a conservé que quelques centaines de fonctionnaires dans les ministères, chargés de l'élaboration de la stratégie, de l'arbitrage des choix budgétaires et de l'organisation des débats ; et elle délègue l'opérationnel à une centaine d'agences spécialisées et indépendantes dans leurs décisions de recrutement et de rémunérations. »

Il tire cependant comme leçon de cet expérience réussie de consolidation que « des réformes ponctuelles sont difficiles à réaliser : les lobbies concernés se déchaînent alors que les bénéficiaires soit ne sont pas informés des gains qu'ils réaliseraient, soit restent simplement apathiques en raison du problème du passager clandestin. Une réforme globale offre une vue d'ensemble d'un gâteau plus gros et accompagne les perdants. »

Il préconise d'appliquer cet enseignement : « la recherche des économies potentielles pourrait adopter la méthodologie suivie au Canada. Pour chaque programme, les Canadiens se sont posé les questions pertinentes : le programme sert-il l'intérêt public ? Si oui, pourrait-il être fourni par une autre branche du secteur public ou par le secteur privé ? Le coût est-il abordable et y a-t-il des alternatives ? Sans considération de vaches sacrées, mais dans un dialogue et avec une pédagogie constante. De simples réflexions de ce type peuvent mener à des solutions originales. Par exemple, des collectivités territoriales, plutôt que d'extérioriser des services publics, ont encouragé et aidé leurs agents à créer leur propre entreprise de fourniture déléguée de ces services. »

Plus récemment, les trajectoires de l'Espagne et du Portugal, mais aussi de l'Italie, de la Grèce, qui présentent désormais des excédents primaires, ont pu inspirer les observateurs.

Source : commission des finances

2. La multiplication de méthodes concurrentes pour présenter l'effort budgétaire et fiscal nuit gravement à la clarté et à la sincérité des débats

Les débats budgétaires ne sont pas facilités par la multiplication des chiffres concurrents relatifs aux finances publiques, qui ajoute à la confusion budgétaire et fiscale.

Si l'on ajoute à ce brouillard une situation exceptionnelle de présentation du budget en dehors des délais qui se répète pour la deuxième année de suite, rien n'est fait pour aider les parlementaires.

a) La notion de « tendanciel » de hausse spontanée des dépenses et recettes publiques

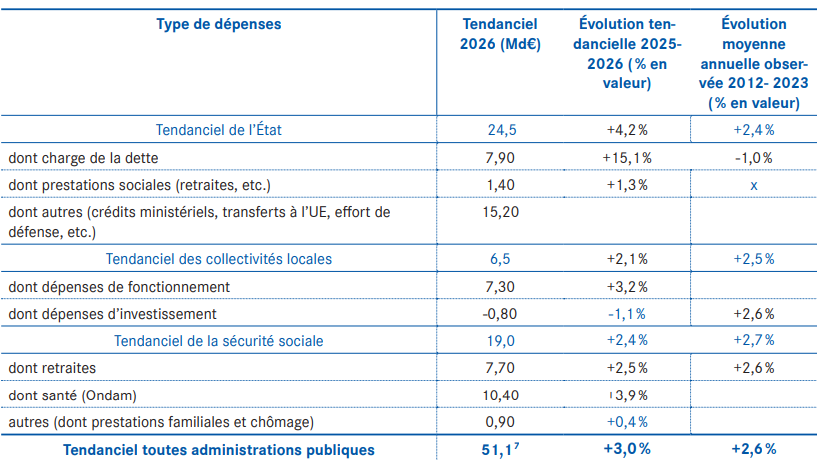

La notion de « tendanciel » de hausse spontanée des dépenses publiques « n'est jamais un exercice neutre. Elle repose sur des conventions de calcul et sur une interprétation de ce que l'on considère être la « politique inchangée », ce qui peut conduire à des confusions dans l'interprétation des efforts à fournir », comme l'a récemment rappelé le CAE.

Ainsi, le tendanciel des dépenses de + 3 % calculé par le Gouvernement entre 2025 et 2026 repose sur les hypothèses suivantes.

Décomposition du tendanciel des dépenses pour 2026

Source : focus du CAE, « Comment stabiliser la dette publique ? », oct. 2025

La notion de tendanciel permet parfois d'exagérer la réalité de l'effort fourni par la sphère publique, puisqu'elle permet d'afficher un effort plus élevé qu'il ne l'est en réalité par rapport à l'année précédente. Cette mesure permet en effet de « naturaliser » une trajectoire haussière des dépenses.

Il est ainsi techniquement possible, sur le fondement de cette méthode, de présenter un effort facialement très élevé, quand bien même le solde public se dégraderait par rapport à l'exercice précédent et les dépenses augmenteraient par rapport à l'exercice précédent. Cette approche permet également de jouer sur la répartition de l'effort entre recettes et dépenses, biaisant la façon dont le budget est appréhendé dans les débats en gonflant l'effort en dépenses et en minimisant l'effort en recettes.

Les conséquences d'une loi spéciale sur le solde public

Une loi spéciale peut être adoptée pour garantir la continuité de l'État, le bon fonctionnement des services publics, la possibilité de prélever les impôts et le recours à l'endettement pour l'État et les administrations publiques en cas d'absence de loi de finances votée avec la fin de l'exercice précédent.

L'OFCE a calculé les effets qu'aurait eus le maintien en vigueur, sur l'ensemble de l'année 2025, d'une loi spéciale (article 45 de la Constitution), sans adoption de la loi de finances de février 2025. En effet, « si une loi spéciale est exempte de tout choix politique, elle n'est pas sans incidence budgétaire » en ce qu'elle « empêche de prendre des mesures nouvelles aussi bien sur les prélèvements obligatoires (PO) que sur les dépenses publiques ».

L'OFCE montre que l'effort budgétaire structurel primaire aurait été de 11 Md€ (0,4 point de PIB) en 2025 dans le cas d'une loi spéciale, contre 45,3 Md€ (1,5 point de PIB) dans le PLF 2025, soit une « différence significative d'ajustement budgétaire (1,1 point de PIB) entre le PLF 2025 et la loi spéciale ».

Pour l'année 2026, le maintien des prélèvements obligatoires inchangé par rapport à 2025 conduirait à une baisse de 6,5 Md€ des PO (0,2 point de PIB), en raison de la fin de la surtaxe d'IS et de la CDHR (- 10 Md€ au total), le gel du barème de l'IR et les mesures contre la fraude fiscale atténuant la baisse totale.

Mais, rappelle l'OFCE, « l'essentiel des effets budgétaires passe par la dépense, le principe général étant que les dépenses de l'État soient gelées en valeur, tandis que les autres dépenses, celles des administrations de sécurité sociale et des collectivités locales, ne peuvent pas être pilotées à travers une loi spéciale ». S'ajoutent des dépenses non pilotables de l'État (charge d'intérêts, contribution au budget de l'UE) qui s'établissent en hausse de 0,5 point de PIB en 2026. Ainsi, « l'effort en dépenses publiques induit par le passage par une loi spéciale s'établit à 3 milliards d'euros (soit 0,1 point de PIB) », l'essentiel de l'effort venant de l'État.

Source : commission des finances

Rapporter notre déficit public à la richesse que nous créons chaque année paraît plus pertinent que la méthode du tendanciel, car cela éclaire mieux notre capacité de remboursement. C'est surtout plus lisible pour nos concitoyens que de le rapporter à un tendanciel de hausse spontanée des dépenses, qui repose sur des hypothèses discutables et pouvant évoluer en cours de discussion.

b) Les notions d'effort structurel et d'ajustement structurel

Alors que le Premier ministre Sébastien Lecornu a abandonné la notion de « scénario tendanciel » autour du 20 septembre 2025103(*), on eût pu s'attendre à ce que la présentation du budget pour 2026 prenne pour point de comparaison les dépenses et recettes arrêtées dans la loi de finances de l'année précédente.

Aussi perfectible soit-elle104(*), cette unité de mesure a pour mérite d'être intelligible pour le sens commun et de favoriser, autant que faire se peut, la clarté et la sincérité des débats, qui sont des principes constitutionnels. Elle laisse entière la question de la prise en compte de l'inflation.

Pourtant, les deux chiffres ayant bénéficié de la plus grande couverture médiatique - aux côtés de la cible de déficit public comprise « entre 4,7 et 5 % du PIB » - ont été les « 17 milliards d'euros d'effort structurel en dépenses » et « 14 milliards d'euros d'effort structurel en recettes » annoncés par le Gouvernement et que le Haut Conseil des finances publiques confirme avoir pris en compte. Cette façon de calculer est certes la plus usuelle pour les institutions budgétaires indépendantes.

La composition de ces deux agrégats n'apparaît pas avec immédiateté à la lecture de la documentation budgétaire.

Il est expliqué dans le rapport économique, social et financier (RESF) que l'effort en recettes est défini comme le montant des mesures nouvelles en prélèvements obligatoires et que l'effort en dépense est calculé par la comparaison des dépenses structurelles105(*) en volume - c'est-à-dire auxquelles on applique le déflateur du PIB - et de la croissance potentielle.

On mesure bien, à la lecture de ces méthodes de calcul, qu'il ne s'agit que partiellement de données directement observables.

L'effort structurel selon le RESF

Source : rapport économique, social et financier annexé au PLF pour 2026

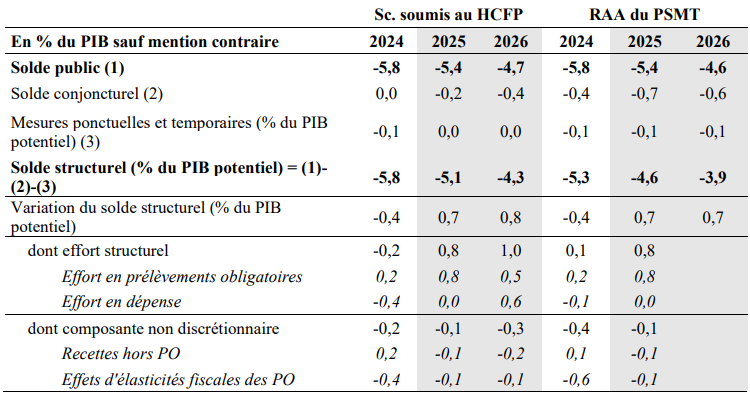

Le déficit structurel serait réduit de 0,8 point de PIB, et l'effort structurel atteindrait + 1,0 point de PIB (plus de 30 Md€) - la différence entre les deux provenant de la composante non discrétionnaire du solde structurel (recettes hors prélèvements obligatoires et effets d'élasticités fiscales des prélèvements obligatoires, notamment).

Ainsi, en 2026, l'effort proviendrait majoritairement de moindres dépenses, pour environ 17 Md€, complété par les hausses de prélèvements obligatoires, pour près de 14 Md€.

Prévision de solde public et de solde structurel soumise au HCFP

Source : HCFP, avis sur le PLF et le PLFSS 2026

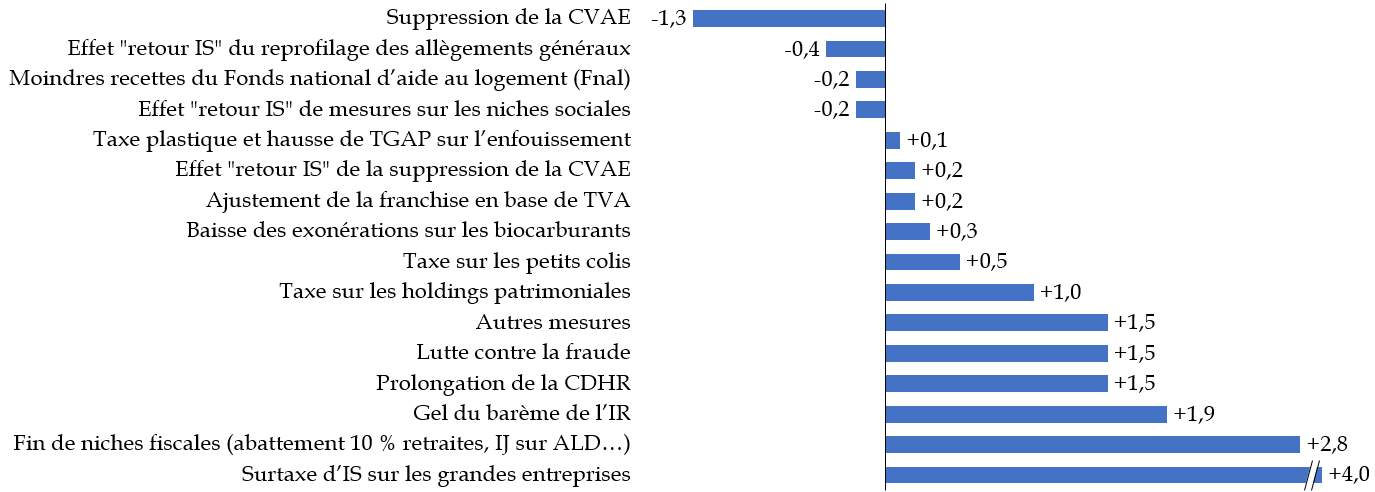

Or, plusieurs des mesures nouvelles en prélèvements obligatoires sont associées à des montants qui apparaissent particulièrement fragiles :

- c'est le cas, au premier chef, des mesures de lutte contre la fraude - figurant dans un projet de loi distinct, relatif à la lutte contre les fraudes sociales et fiscales, déposé en parallèle -, pour lequel il paraît particulièrement ambitieux d'attendre un gain aussi élevé pour les finances publiques (1,5 Md€) ;

- c'est également le cas de la taxe sur les holdings patrimoniales (art. 3 du PLF), estimé à 1 Md€ ici, mais à 0,9 Md€ dans l'évaluation préalable de l'article, dont le montant ne peut en réalité être connu avec prévision. Le maintien de contribution différentielle pour les hauts revenus (CDHR) a aussi pour conséquence un aléa fort, tant cette mesure fiscale a vu son produit varier, entre l'évaluation préalable fournie au moment de son vote en PLF 2025, à 2 milliards d'euros, les estimations les plus récentes par le Gouvernement (1,5 milliard d'euros) ou celles, par exemple, de l'institut des politiques publiques (1,2 milliard d'euros)106(*).

Pour les dépenses, le président du HCFP a plusieurs fois mis en doute la capacité de l'exécutif comme du Parlement à appliquer les mesures figurant dans le projet de loi de finances initial, parlant même, devant la commission des finances le 13 octobre, de « l'hypothèse théorique d'une mise en oeuvre complète des mesures annoncées dans la saisine ».

Effet, pour l'État, des mesures nouvelles

en prélèvements obligatoires

du PLF 2026 et du PLFSS 2026

(en milliards d'euros)

Source : commission des finances à partir des données du RESF107(*)

3. Une répartition de l'effort qui devra évoluer pour renforcer les baisses de dépenses et alléger les hausses de recettes

a) Les baisses de dépenses doivent être préférées aux hausses de recettes, dans un contexte où les dépenses comme les recettes sont très élevées en France

La France est, de longue date, l'un des champions mondiaux à la fois des dépenses publiques et de l'impôt. Ainsi que l'a résumé Natacha Valla devant la commission des finances, « en matière de finances publiques, avec 57 % de dépenses et 50 % de recettes, la France marque un certain décalage par rapport à ses voisins européens et aux membres de l'OCDE ».

Or, cet « équilibre » haut, ou plutôt ce « déséquilibre » haut, que d'aucuns attribuent à une préférence collective plus élevée qu'ailleurs pour une prise en charge commune des risques ou pour la prise en charge par l'État de certains domaines pouvant aussi bien être gérés par la sphère privée, est manifestement de plus en plus subi. Du reste, il ne s'agit même pas réellement d'un équilibre, les recettes ne suffisant pas, de façon chronique, à financer les dépenses.

Dans ce contexte, le rapporteur général estime donc que Natacha Valla a donc raison quand elle dit aux membres de la commission des finances qu'« il semble prioritaire d'étudier la composition des dépenses et leur volume avant d'envisager des augmentations d'impôts. Cela n'empêche pas, toutefois, d'étudier la composition de ces derniers, mais ce sujet n'en reste pas moins secondaire ».

La Cour des comptes avait certes souligné dans son rapport sur la situation des finances publiques que le creusement du déficit depuis 2017 s'était notamment expliqué par 62 milliards d'euros de baisses de recettes.

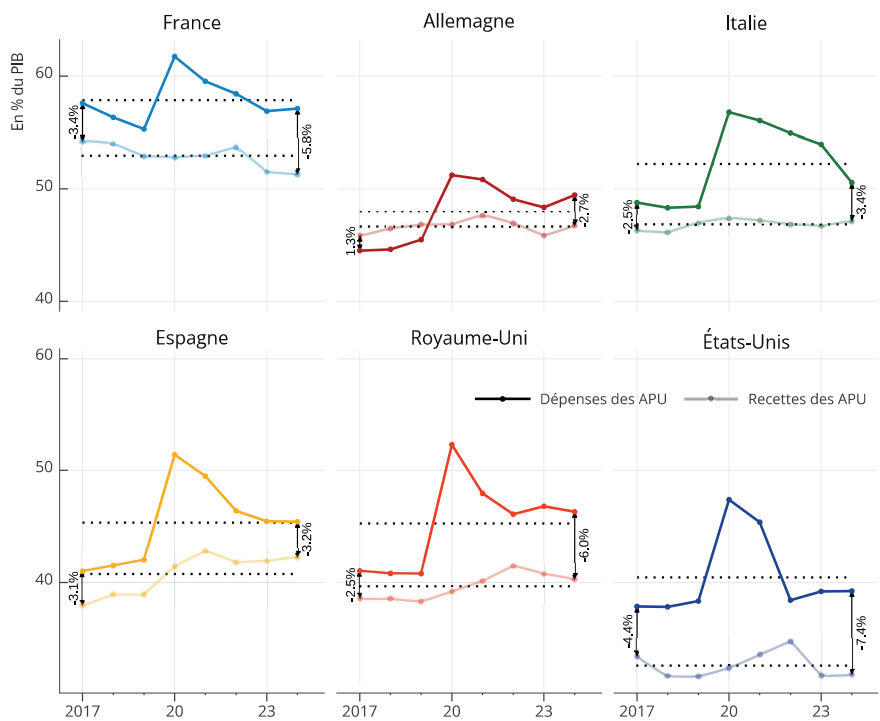

Olivier Redoulès de l'institut Rexecode a en effet déploré devant la commission des finances, le 13 octobre, que « nous n'ayons pas diminué les dépenses corrélativement aux politiques de l'offre ». La dépense publique a continué d'augmenter dans le même temps : le ratio de dépenses publiques par rapport au PIB est plus élevé de 2,1 points en 2024 qu'avant-crise (56,7 % par rapport à 54,6 % en 2019). En 2024, la croissance des dépenses en volume a encore été de 1,7 %.

Cela eu pour effet que « la fiscalité des entreprises a certes été rapprochée des moyennes européennes, mais [que] cela ne s'est pas fait dans un cadre de finances publiques équilibré » : « la crédibilité de la durabilité de cette politique de l'offre s'en [est] trouv[ée] compromise ».

Évolution des dépenses et des

recettes des administrations publiques

entre 2017 et 2024

Source : Eric Heyer (OFCE)

Le HCFP pointe dans son avis pour 2026 qu'« en 2025, l'effort structurel est provenu intégralement des hausses de prélèvements obligatoires, qui totalisent plus de 24 Md€, tandis que l'effort en dépense est nul, la dépense en volume augmentant à peu près en ligne avec la croissance potentielle ». Ainsi la loi de finances du Premier ministre François Bayrou s'est-elle montrée assez éloignée de l'ambition initiale du gouvernement de Michel Barnier.

Sans juger opportun pour le prochain exercice de s'engager en amont des débats sur une cible de répartition entre mesures d'effort en dépenses et mesures d'efforts en recettes, la commission estime qu'un objectif atteignable pourrait être de tendre à un effort en recettes de deux tiers de l'ajustement structurel - et donc à un effort en dépenses d'un tiers.

b) Avec près de 40 milliards d'euros de hausses d'impôts « rustines » en deux ans, la mise à contribution des ménages et des entreprises est, de toute évidence, excessive

D'après la prévision inscrite dans le RESF, le montant en valeur des prélèvements obligatoires s'élèverait à 1 345,1 Mds€ en 2026, contre 1 302,0 Mds€ en 2025 (prévision également). Cela représenterait une augmentation du taux de prélèvements obligatoires, qui passerait de 43,6 % du PIB en 2025 à 43,9 % en 2026, entièrement due à des mesures nouvelles, et non à quelque évolution spontanée du rendement des impôts existants. Pour rappel, ce taux était de 42,8 % en 2024 et avait augmenté, déjà en 2025, du seul fait des mesures nouvelles.

Il est pourtant clair qu'aucune solution durable ne pourra venir d'une hausse des prélèvements obligatoires, dans un contexte où la France a déjà le taux de prélèvements obligatoires le plus élevé de l'OCDE.

La France n'a toujours « pas complètement absorbé le choc des mesures fiscales nouvelles mises en oeuvre entre 2010 et 2013, qui représentaient environ 3,6 points de PIB » (O. Redoulès), et qui ont pesé d'abord sur les entreprises puis ont été progressivement reportées sur les ménages : « les recettes ont certes légèrement diminué en 2014, mais elles partaient d'un niveau tellement élevé qu'il était jugé intenable. C'était toute l'idée du Pacte de responsabilité et de solidarité et, auparavant, l'option défendue par le rapport Gallois. Les impôts et prélèvements des entreprises ont donc diminué, via le CICE, puis des mesures ont été prises pour les ménages à partir de 2017-2018 : suppression de la taxe d'habitation et suppression de la première tranche d'impôt sur le revenu. »

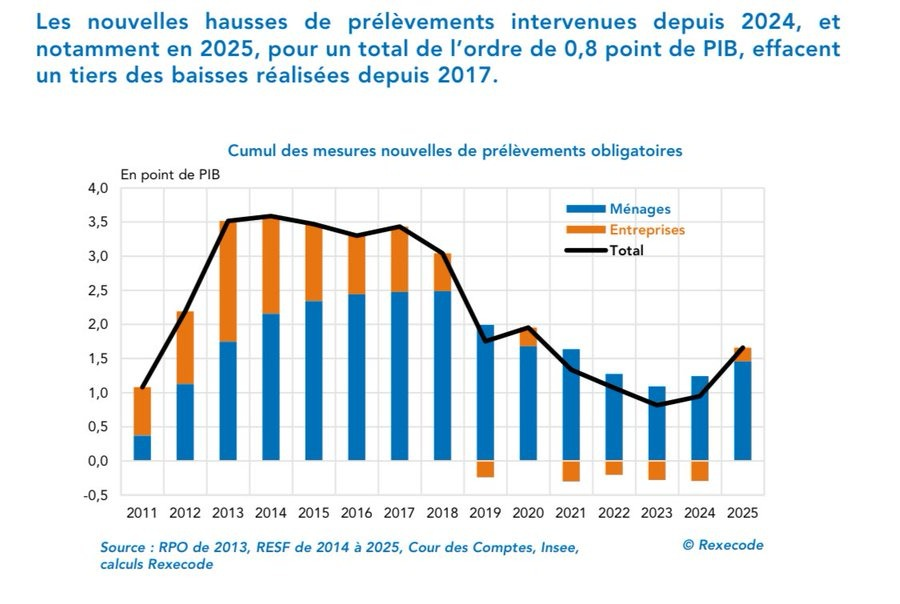

Olivier Redoulès souligne que « les ménages enregistrent toujours un point de PIB de prélèvements supplémentaires par rapport à 2010 », que « les entreprises étaient à peu près au même niveau après la surtaxe de l'impôt sur les sociétés (IS) » de 2025, et que « les nouvelles hausses de prélèvements intervenues depuis 2024, et notamment en 2025, pour un total de l'ordre de 0,8 point de PIB, effacent un tiers des baisses réalisées depuis 2017 ».

Cumul des mesures nouvelles de prélèvements obligatoires (en % de PIB)

Source : Olivier Redoulès (institut Rexecode)

La prolifération d'« impôts rustines » qui visent à rétablir, sous des formes plus compliquées, des baisses d'impôts non financées depuis 2017, et pesant sur la production, est particulièrement regrettée par le rapporteur général.

Si des économies devaient être réalisées, elles seraient davantage à rechercher dans une rationalisation de nos dépenses fiscales, parfois mal calibrées.

4. Au-delà de la différence entre dépenses et recettes, c'est la nature de l'ajustement qui fera la différence à long terme

a) Un plus juste partage de l'effort doit être organisé entre administrations publiques centrales, de sécurité sociale, et locales

Ainsi que l'avait indiqué le Premier ministre Sébastien Lecornu dans une interview au Parisien, « l'État doit donner l'exemple et il faut également une meilleure maîtrise des dépenses sociales et des collectivités territoriales. Ces efforts ne seront compris que s'ils sont partagés et justes. »

(1) Des efforts partagés

En premier lieu, la répartition des efforts entre secteurs institutionnels - administrations publiques centrales (État et organismes divers d'administration centrale), administrations publiques locales, administrations de sécurité sociale - ne peut être partagée et juste que si chacun de ces secteurs est mis à contribution de façon équilibrée.

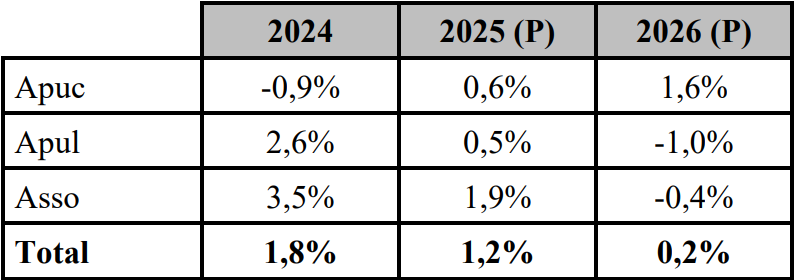

Or, de ce point de vue, le projet de loi de finances pour 2026 est déséquilibré, la contribution demandée aux administrations publiques locales (- 1 % de dépenses en volume) paraissant disproportionnée, surtout comparée à l'évolution des dépenses en volume des administrations centrales (+ 1,6 %).

Évolution des dépenses publiques par

sous-secteurs

des administrations publiques

(en volume, en utilisant le déflateur du PIB)

Apuc = administrations publiques centrales ; Apul = administrations publiques locales ; Asso = administrations de sécurité sociale

Source : avis du Haut Conseil des finances publiques sur le PLF et le PLFSS 2026

Les collectivités territoriales de la République sont trop souvent apparues, ces dernières années, comme un bouc-émissaire facile de la crise des finances publiques.

Sur tendance longue, la suppression de la taxe d'habitation a privé les collectivités territoriales (15 Mds€ par an pour les communes et 7 Mds€ par an pour les EPCI) d'une ressource fiscale qu'elles pouvaient maîtriser, et qui, à la différence de la baisse des impôts de production qui s'inscrivait dans le cadre de la politique de l'offre, n'était justifiée par aucun effet attendu sur l'activité des entreprises ou sur la compétitivité. Cela a, du reste, accru le contrôle de l'État sur ces collectivités, via le levier des dotations budgétaires.

En 2026 comme en 2025, une contribution totale des

collectivités territoriales

qui ne devrait pas dépasser 2

milliards d'euros

Le Sénat saura se montrer responsable, comme lors de l'examen du PLF 2025, en adoptant des dispositifs raisonnables de mise à contribution des collectivités territoriales au redressement des finances publiques.

Du côté des recettes, la commission des finances du Sénat relève la volonté du Gouvernement dans ce projet de loi de finances de maîtriser les prélèvements sur recettes (PSR) et de revoir les modalités d'attribution du FCTVA. Le doublement proposé par le Gouvernement du « dispositif de lissage conjoncturel des recettes fiscales des collectivité territoriales » (Dilico), mise en réserve des recettes de certaines collectivités, avec restitution échelonnée ensuite, devra faire l'objet d'aménagements.

Du côté des dépenses, la commission craint une dilution des dotations budgétaires, qui mettrait à mal l'autonomie des collectivités territoriales. Elle constate qu'une baisse de l'investissement des APUL de 2,5 % en valeur est prévue par le Gouvernement, ce qui s'entend compte tenu du cycle de l'investissement communal. Elle souhaite en particulier préserver la capacité d'action départements, dont une grande partie des dépenses sont contraintes.

La commission des finances accueille favorablement la proposition du Premier ministre de « clarification des compétences de chaque acteur public », et juge indispensable d'y inclure une réflexion sur le transfert de nouvelles responsabilités aux collectivités territoriales, pour poursuivre la décentralisation.

Source : commission des finances

Les administrations de sécurité sociale seraient également mises à contribution (- 0,4 % en volume), une baisse « tranchant nettement avec la dynamique des années récentes », comprenant un effort sur l'Ondam « nettement plus important que les années précédentes », selon le HCFP, qui estime qu'« au global, la cible de dépenses sociales est très ambitieuse ». De fait, une partie des mesures d'économies ont d'ores et déjà été abandonnées par le Premier ministre, qui s'est par ailleurs engagé à une suspension de la réforme des retraites, ce qui rend l'analyse de ce volet malaisé.

(2) Des efforts justes

En second lieu, la répartition des efforts ne peut être partagée et juste que si elle tient compte de la responsabilité de chacun des secteurs dans la dégradation des comptes publics.

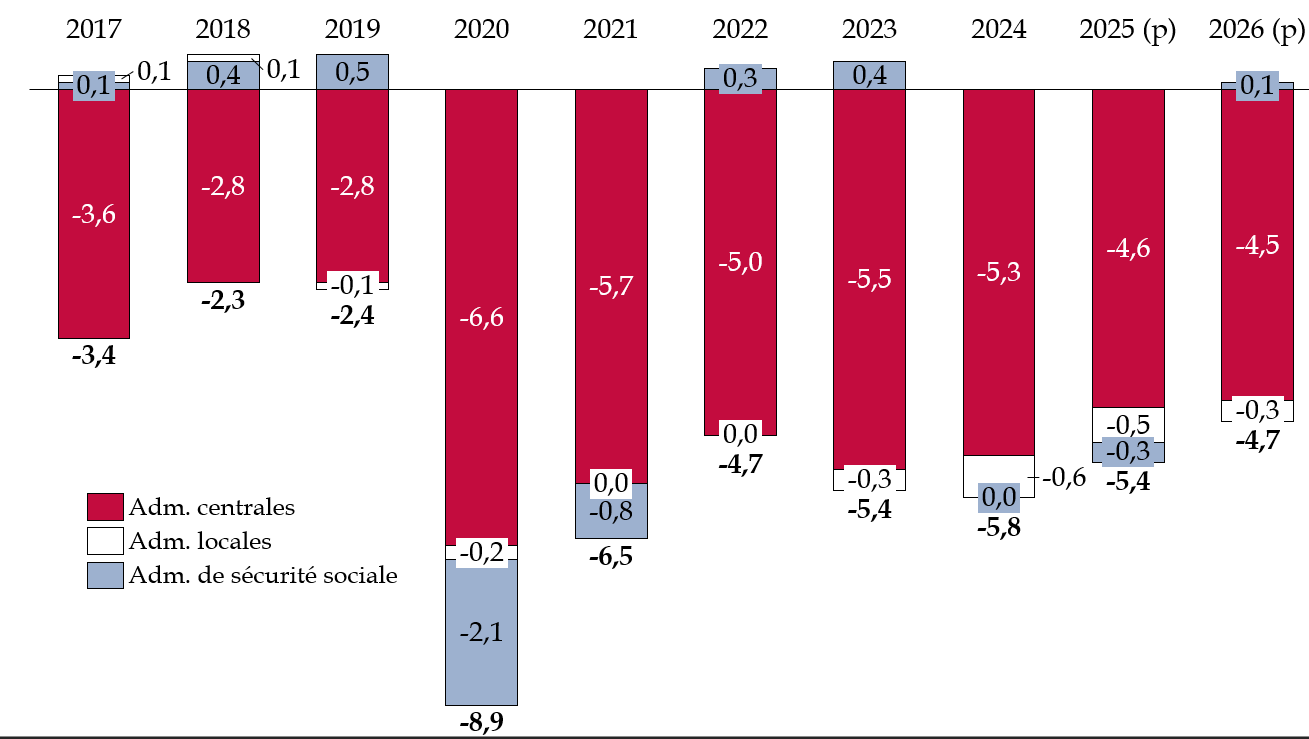

À cet égard, faut-il rappeler que, sur 40 euros de hausse de la dette publique depuis 2019, seulement 1,1 euro est imputable aux collectivités territoriales ? Leur dette n'est que de 8 % du PIB et leur déficit, stable dans le temps, n'est que de 0,6 %, ce qui s'explique par le fait qu'elles sont soumises au principe vertueux de la règle d'or budgétaire.

Sur les huit précédents exercices (2017-2024), le déficit des administrations centrales a en moyenne été de 4,7 % du PIB ; celui des administrations de sécurité sociales de 0,1 % du PIB, en lien notamment avec des dépenses exceptionnelles en 2020 pour faire face à la pandémie de Covid-19 ; et celui des collectivités territoriales également de 0,1 % du PIB.

Pour l'année 2026 encore, le secteur des administrations publiques centrales - au sens large, incluant l'État et les organismes divers d'administration centrale - serait de nouveau le contributeur quasi exclusif au déficit des administrations publiques, avec 4,5 points sur 4,7 % de déficit public toutes administrations publiques confondues. Par comparaison, les administrations publiques locales n'y contribueraient qu'à hauteur de 0,3 point tandis que les administrations de sécurité sociale seraient légèrement excédentaires, à hauteur de 0,1 point.

Solde public des administrations publiques et

contribution

des sous-secteurs institutionnels

(en % du PIB)

Source : commission des finances du Sénat à partir des données du RESF

b) Il devrait être davantage tenu compte de l'impact des mesures nouvelles sur le consentement à l'impôt, la capacité contributive de chacun et donc la distribution des revenus

Le Gouvernement a pris pour habitude de présenter l'effet des mesures du projet de loi de finances de l'année sur les ménages, d'une part, et les entreprises, d'autre part, bien qu'une partie non négligeable des mesures échappent à cette classification. Par ailleurs, l'incidence fiscale d'une mesure peut aboutir à ce qu'une mesure pesant sur les entreprises soit répercutée sur les ménages.

Effet net des mesures en prélèvements obligatoires entre 2024 et 2026

(en milliards d'euros)

|

2024 |

2025 |

2026 |

|

|

Ménages |

3,7 |

5,4 |

8,3 |

|

Entreprises |

3,6 |

15,3 |

1,9 |

|

Autres108(*) |

-4,6 |

4,1 |

3,7 |

|

Total |

2,7 |

24,7 |

13,7 |

Source : commission des finances à partir du RESF

Il a également pris pour habitude de distinguer les efforts en dépenses et les efforts en recettes. Cependant, les différences de répartition entre efforts en dépenses ou efforts en recettes n'emportent pas, par principe, de conséquence pour le pouvoir d'achat des ménages. La dépense publique étant en quelque sorte une « recette privée » et les recettes publiques des « dépenses privées », elles peuvent présenter, l'une et l'autre, des effets équivalents.

La différence entre hausses d'impôts

et baisses dépenses

pour le pouvoir d'achat des

ménages

La différence entre efforts en recettes et efforts en dépenses ne doit pas devenir un fétiche. En effet, d'un point de vue économique, il s'agit dans les deux cas d'une contraction du pouvoir d'achat des ménages ou des entreprises.

En outre, du point de vue des ménages, la différence n'est pas nécessairement immédiatement perceptible entre une baisse de revenus de transfert ou une hausse d'imposition - au contraire, une désindexation des retraites peut même s'avérer plus visible qu'une augmentation de l'imposition sur les retraites.

Du reste, des baisses de dépenses ou hausses de recettes d'un montant identique en année N ne le sont pas nécessairement les années suivantes et peuvent même produire des effets fort différents. Un exemple caractéristique est celui de désindexations du montant de prestations, par exemple de retraites : elles continueraient de déployer leurs conséquences ad vitam aeternam, par l'entremise du décalage d'un an du montant actualisé de la prestation, tandis qu'une hausse ciblée d'impôt, comme la contribution sociale généralisée (CSG) peut aisément ne durer qu'une seule année s'il en est ainsi décidé.

Source : commission des finances du Sénat

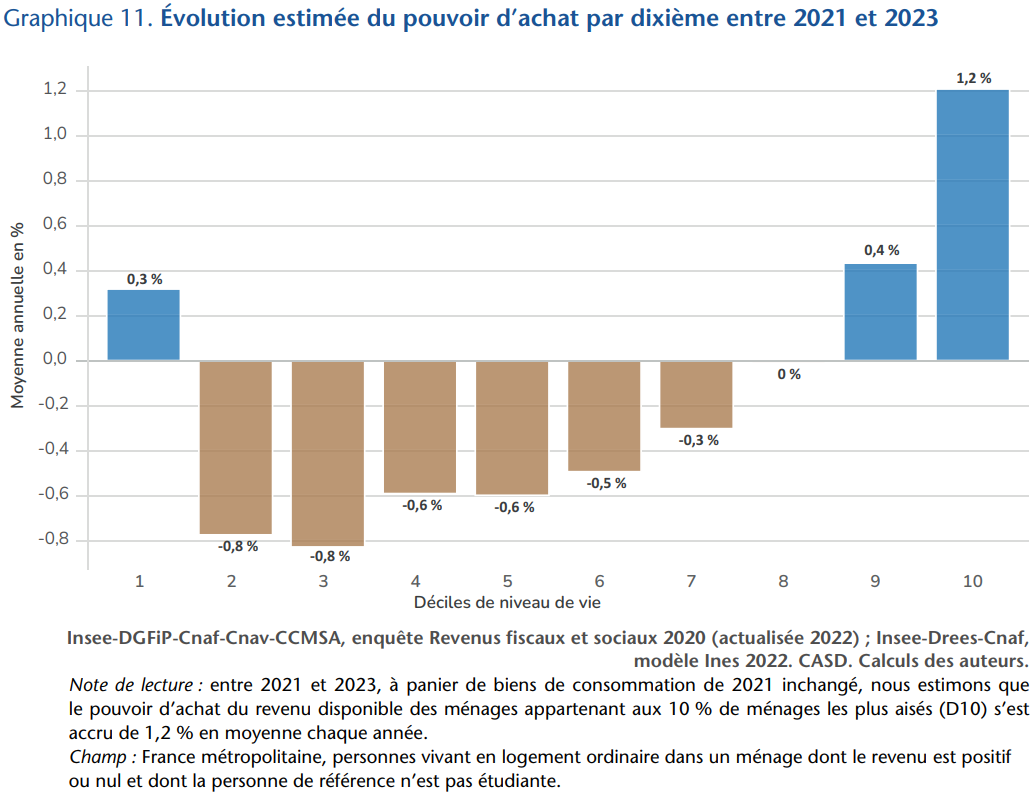

Aussi est-il plus parlant, du point de vue des ménages, d'agréger l'ensemble des mesures socio-fiscales - prestations sociales et prélèvements directs - portant sur eux et d'essayer, en les combinant avec l'évolution des revenus109(*) et du niveau des prix, de mesurer leur impact sur le pouvoir d'achat110(*) des ménages, à panier de consommation inchangé.

Un graphique de l'OFCE de février 2024111(*) retrace ainsi l'évolution du pouvoir d'achat en France chaque année par décile de population sur la période 2021-2023, qui comprend l'épisode inflationniste lié au choc énergétique.

Évolution estimée du pouvoir d'achat par décile entre 2021 et 2023

(moyenne annuelle en %)

Source : OFCE

Ce graphique montre que le premier décile (D1) a vu son pouvoir d'achat augmenter légèrement (+ 0,3 % par an), soutenu par les indexations des minimas sociaux sur l'inflation, et que les deux derniers déciles (D9 et surtout D10) ont bénéficié de hausses de pouvoir d'achat plus importantes encore (respectivement + 0,4 % et 1,2 %), en lien avec des revenus, notamment du capital, dynamiques. Le fait marquant est que l'évolution du pouvoir d'achat par décile est très hétérogène : celui du décile D8 a, lui, stagné, tandis que 60 % des ménages (déciles D2 à D7) ont enregistré dans la période une baisse de pouvoir d'achat, allant de - 0,3 % par an pour le décile D7 à - 0,8 % par an pour les déciles D2 et D3.

Une analyse plus fine des caractéristiques des ménages par l'OFCE met au jour que « les ménages dont la personne de référence est en emploi ont connu des évolutions de pouvoir d'achat plus favorables que les ménages ayant des caractéristiques similaires (dixième de niveau de vie et tranche d'unité urbaine) mais qui ne sont pas en emploi (inactifs, chômeurs, retraités...) ».

Devant ce constat d'efforts réels qui ont reposé majoritairement sur la « classe moyenne », l'économiste de l'OFCE Éric Heyer a averti sur le risque d'érosion du consentement à l'impôt et de retour de protestations fiscales du même ordre que le mouvement des Gilets jaunes en 2019112(*). L'on ne peut que s'interroger en effet sur les conséquences politiques et sans doute électorales, qu'un tel profil d'évolution du pouvoir d'achat pourrait emporter.

L'apport des sciences cognitives pour mesurer le consentement à l'impôt

S'agissant du consentement à l'impôt comme, de façon générale, de « l'adhésion aux politiques publiques » - efforts de sobriété écologique, recommandations de santé publique... -, l'apport d'« un ensemble très important d'études en économie et en psychologie expérimentale » a été de mettre en évidence le fait que la « confiance interpersonnelle » est la « ressource la plus précieuse d'un État », en ce sens qu'« une grande partie de la capacité de [ce dernier] à impulser des changements réside dans sa capacité à mobiliser les citoyens en proposant des règles justes, qui inspirent la confiance et qui sont fondées sur la conditionnalité ».

Les chercheurs en sciences cognitives Nicolas Baumard et Coralie Chevallier rappellent ainsi « que les comportements altruistes obéissent à une logique de conditionnalité. Les humains savent faire preuve d'altruisme - ils donnent leur sang, envoient de l'argent aux ONG, donnent du temps pour le bien commun -, mais ils le font d'autant plus volontiers qu'ils ont le sentiment de ne pas être les seuls à contribuer. Autrement dit, les humains coopèrent « à condition » que les autres coopèrent. » Aussi conviendrait-il, selon ces chercheurs, de tenir compte non seulement du rendement direct, parfois anecdotique, de certaines mesures, mais aussi de leur impact indirect sur la confiance interpersonnelle, qui peut s'avérer bien plus significatif113(*).

Source : commission des finances

Or, l'évaluation de l'incidence des articles du projet de loi de finances sur la distribution des revenus demeure encore très imparfaite, bien qu'elle soit formellement réalisée article par article. Une circonstance atténuante de cette défaillance est que certaines études ont pu montrer l'existence d'une forte hétérogénéité à caractéristiques socio-économiques égales, des différences pouvant ne pas être bien capturées par la statistique publique114(*).

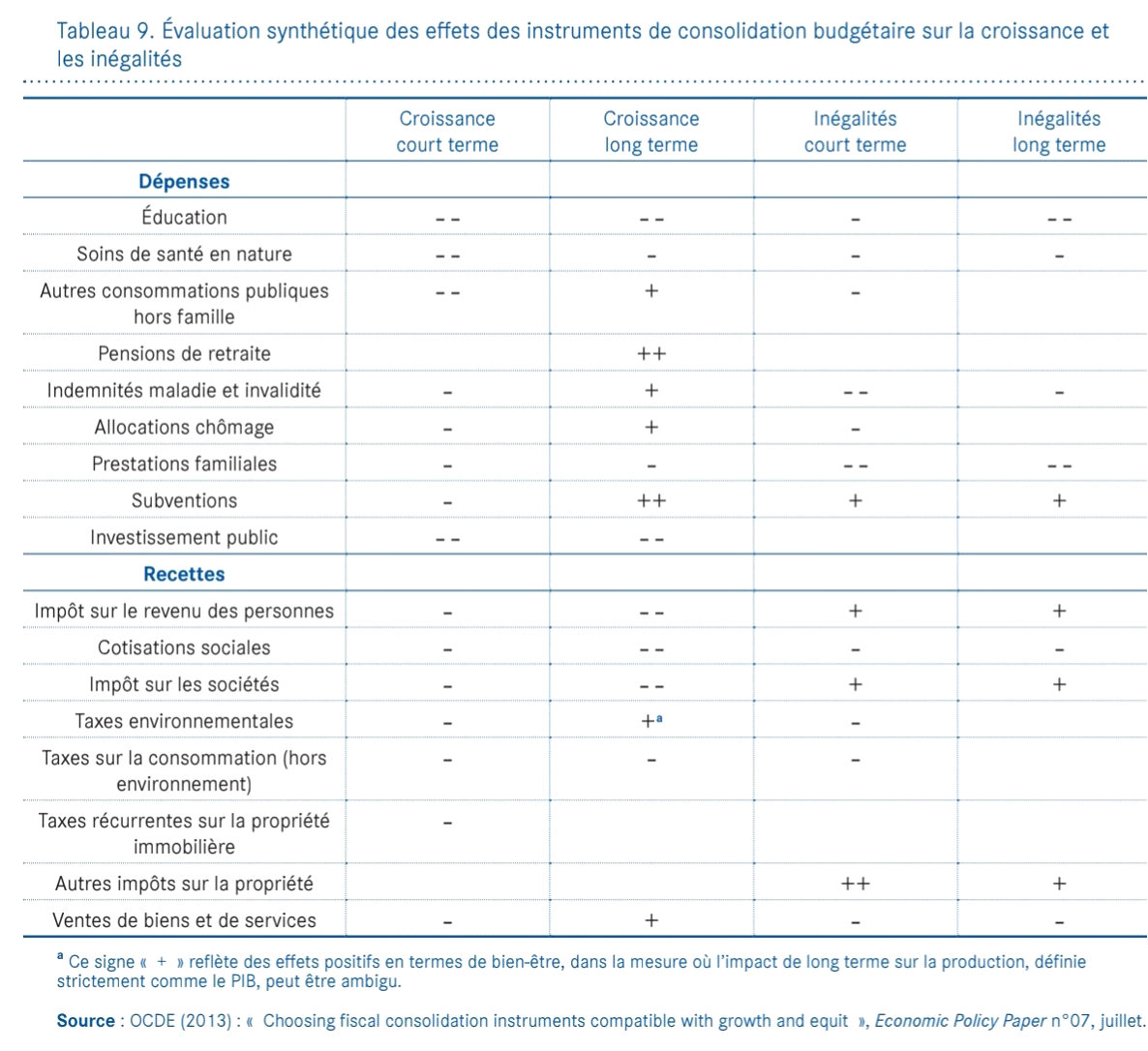

Pour autant, des exercices d'évaluation des effets de mesures de consolidation sur la croissance et sur les inégalités existent. En croisant ces deux critères d'appréciation, les décideurs publics peuvent ainsi opter pour des mesures qui laissent subsister des inégalités si elles sont au plus grand bénéfice des plus désavantagés.

Le Conseil d'analyse économique, par exemple, reprend une classification proposée par l'OCDE, selon laquelle une baisse des dépenses d'éducation serait particulièrement pénalisante pour la croissance à court terme comme à long terme, et pour les inégalités à long terme ; à long terme, selon cette analyse, une baisse des pensions de retraites serait très favorable à la croissance de long terme. Pour l'OCDE, une hausse de l'impôt sur les sociétés serait négative pour la croissance à court terme, et plus encore à long terme, mais réduirait les inégalités à court comme à long terme.

Évaluation synthétique des effets des instruments de consolidation budgétaire sur la croissance et les inégalités

Source : focus du CAE, « Comment stabiliser la dette publique » à partir d'OCDE (2013)115(*)

c) Les mesures de consolidation qui devraient être recherchées en priorité sont celles dont l'efficience et l'effet sur la croissance à long terme sont favorables

Si l'appréciation de l'impact des mesures nouvelles à l'aune du critère de la distribution des revenus ou du secteur institutionnel relève pour partie de considérations d'opportunité, à propos desquelles l'analyse économique est d'une aide assez réduite, un critère sur lequel les économistes s'accordent aisément est celui de l'efficience de la dépense (ou de la recette) publique et de son impact sur la croissance à long terme.

À la différence des deux précédentes nomenclatures de répartition des efforts - par secteur institutionnel ou par capacité contributive des ménages - un intérêt de cette typologie reposant sur l'efficience des dépenses est que, si l'on s'y fiait pour arbitrer entre différentes mesures, personne ne devrait payer à long terme le coût de la consolidation, qui serait en quelque sorte autofinancée par des gains d'efficience et de la croissance à long terme.

Comme l'avait indiqué le Premier ministre Sébastien Lecornu dans une interview au Parisien le 26 septembre, sélectionner des mesures selon cette grille de lecture implique d'« accepter d'engager aujourd'hui des chantiers de réformes qui ne rapportent rien à court terme, mais qui serviront à nos successeurs ». Comme l'a rappelé Olivier Redoulès devant la commission des finances, « toutes les mesures n'ont pas forcément le même impact sur la croissance économique. Certaines sont plus favorables à moyen terme, d'autres à court terme. Or le contexte politique pousse les acteurs à privilégier le court-termisme, susceptible de peser sur la croissance potentielle et sur la capacité de production d'économies futures ». Une meilleure diffusion et compréhension des résultats des évaluations de différents dispositifs de politique publique serait de nature à favoriser des choix de long terme.

Dans une note de juillet 2017116(*), le Conseil d'analyse économique montrait déjà « qu'une baisse ambitieuse des dépenses publiques est compatible avec une reprise de la croissance si elle est sélective, structurelle et accompagnée d'un programme temporaire d'investissement ». Cette méthode implique « une revue rapide des politiques publiques, via des analyses coût-bénéfice, afin de redéfinir le périmètre des dépenses ou les instruments de l'action publique ».

L'économiste Jean Tirole rappelait dans L'Économie du bien commun, par contraste, que « des coups de rabot uniformes, peu souhaitables car ils touchent ce qui est indispensable autant que ce qui l'est moins, ce qui fonctionne et ce qui ne fonctionne pas ».

Des revues de dépenses ont été menées par le Gouvernement, sur des politiques présentant un coût total indiqué de 140 Md€, mais elles n'ont été que partiellement communiquées au Parlement.

De même que les dépenses, les différents types d'impôts sont loin d'avoir les mêmes incidences sur le potentiel de croissance. Olivier Redoulès de l'institut Rexecode a par exemple indiqué devant la commission des finances le 20 octobre, que la fiscalité sur le patrimoine est « parmi les moins pénalisantes pour la croissance à court terme » - tout en alertant sur le risque de conduire à l'éclatement des entreprises dans le cadre de transmissions.

Dans un même esprit, Natacha Valla a invité, lors de son audition par les membres de la commission des finances, à consulter « certaines estimations d'efficacité des dépenses, notamment sur l'appareil industriel, visant la complémentarité de l'utilisation de l'intelligence artificielle et de la data et de l'automatisation de nos usines », publiées et mises à jour par le Conseil national de productivité.

Dans son rapport de 2023, l'économiste Jean Pisani-Ferry suggère117(*), lui, de s'appuyer sur la suppression de dépenses budgétaires ou fiscales dites « brunes », c'est-à-dire défavorables à l'environnement, pour contribuer au financement de la transition écologique. La suppression de ces dépenses brunes présenterait en effet un « double dividende », pour les finances publiques et la préservation de l'environnement - étant admis, de plus, que celle-ci exigera des dépenses de plus en plus élevées au fil du temps pour un effet équivalent118(*). Ces dépenses étaient estimées lors de la publication dudit rapport à environ 10 milliards d'euros, selon une définition relativement restrictive. Ces dépenses sont énumérées dans la nomenclature du budget vert de l'Etat119(*).

Les investissements se prêtent particulièrement à ces doubles dividendes parce qu'il s'agit des dépenses « qui ont le multiplicateur le plus fort » (Natacha Valla, devant la commission des finances). La recherche, l'innovation, la transition écologique et l'éducation sont des postes de dépenses dont le financement est rentable à long terme.

Dans une note du Conseil d'analyse économique120(*), les chercheurs Julien Grenet et Camille Landais proposent d'évaluer les 180 milliards d'euros de dépense publique en faveur de l'éducation à l'aune d'un indice d'efficacité de la dépense publique (EDP), « qui mesure le rendement social net de chaque euro investi ». Ils identifient ainsi plusieurs politiques éducatives comme « autofinancées », c'est-à-dire qu'elles engendrent à terme « des hausses de salaires et donc de recettes fiscales supérieures à leur coût pour les finances publiques121(*) ». Les orientations issues de ces calculs coûts-bénéfices favorables se dégagent d'autant plus nettement dans un contexte d'allongement de l'espérance de vie et de la vie active qui a pour effet d'accroître la rentabilité d'un investissement en formation initiale122(*), celle-ci pouvant être valorisée, par exemple, sur quarante-cinq ans au lieu de trente-cinq.

Ces conclusions justifient d'autant plus une sincérité accrue dans la comptabilité des dépenses. En effet, une étude de l'Institut des politiques publiques123(*) a confirmé le fait qu'en raison d'une convention comptable, 9,37 % de la dépense intérieure d'éducation est fléchée vers le financement des retraites des fonctionnaires d'État. Or, l'indice d'efficacité de la dépense publique n'est pas le même pour ces revenus de transfert que pour des investissements par élève.

* 96 « Dégradation des finances publiques : entre pari et déni », mission d'information de la commission des finances du Sénat, rapport d'information n° 685.

* 97 https://www.lemonde.fr/politique/article/2025/10/03/les-investisseurs-ne-croient-guere-a-la-baisse-annoncee-du-deficit_6644285_823448.html.

* 98 Moniteur budgétaire d'octobre 2025, (p. 48). En ligne : https://www.imf.org/en/Publications/FM/Issues/2025/10/07/fiscal-monitor-october-2025.

* 99 Loi n° 2023-1195 du 18 décembre 2023 de programmation des finances publiques pour les années 2023 à 2027.

* 100 Il s'agit même d'une composante importante, cf. supra.

* 101 Cité dans Marc Vignaud, « Réduction du déficit : il n'y a pas d'alternative », L'Opinion. En ligne : https://www.lopinion.fr/economie/reduction-du-deficit-il-ny-a-pas-dalternative.

* 102 François Godard, « Comment sort-on d'une crise budgétaire ? Les leçons de la Suède et du Canada », Le Grand Continent, juillet 2025. En ligne : https://legrandcontinent.eu/fr/2025/07/24/comment-sort-on-dune-crise-budgetaire-les-lecons-de-la-suede-et-du-canada/.

* 103 Cosnard, Denis et Segaunes, Nathalie, « Budget : Sébastien Lecornu abandonne le mode de calcul de François Bayrou », Le Monde. En ligne : https://www.lemonde.fr/politique/article/2025/09/20/budget-sebastien-lecornu-abandonne-le-mode-de-calcul-de-francois-bayrou_6641937_823448.html.

* 104 Elle ne permet que très imparfaitement de tenir compte des mesures de régulation budgétaire infra-annuelles ainsi que des recettes constatées, en fonction de l'activité et des élasticités des prélèvements obligatoires au PIB.

* 105 Ces dépenses structurelles correspondent, selon le RESF, « à la dépense publique y compris crédits d'impôt, hors mesures ponctuelles et temporaires en dépense et effets de la conjoncture sur les dépenses chômage ».

* 106 Voir sur ce point le commentaire de l'article 2 du présent PLF au sein du tome II du présent rapport.

* 107 Rapport économique, social et financier, annexé au projet de loi de finances pour 2026, p. 177.

* 108 Cette catégorie regroupe des mesures telles que la contribution sur les rentes infra-marginales, la hausse de taux de cotisations maladie FPH FPT, l'instauration de la montée en charge du Fonds de résolution unique, l'effet temporaire de la bascule CICE cotisations, la hausse des taux d'imposition des impôts directs locaux, la lutte contre la fraude fiscale...

* 109 Issus du patrimoine, des salaires ou des revenus de transfert.

* 110 Le pouvoir d'achat par unité de consommation étant défini comme le revenu disponible brut (RDB) réel des ménages, rapporté au déflateur de la consommation des ménages et au nombre d'unités de consommation (UC). Au sein d'un ménage, le premier adulte compte pour 1 UC, les autres personnes de plus de 14 ans pour 0,5 UC, et celles de moins de 14 ans pour 0,3 UC.

* 111 Ombeline Jullien de Pommerol, Pierre Madec, Mathieu Plane, Raul Sampognaro, « De la crise Covid au choc inflationniste. Une analyse macro/micro du pouvoir d'achat en France », Policy Brief n° 124, OFCE, 15 février 2024. En ligne : https://www.ofce.sciences-po.fr/pdf/pbrief/2024/OFCEpbrief124.pdf.

* 112 « C'est possible, mais penser que cela n'aura aucune incidence sur la consommation, les carnets de commandes qui n'ont jamais été aussi faibles et seront encore plus réduits par la guerre commerciale, les projets d'emploi et d'investissement des entreprises me semble un pari risqué. Certains risquent de s'habiller de nouveau en jaune. »

* 113 Nicolas Baumard et Coralie Chevallier, « L'impact environnemental des jets privés est largement sous-estimé », 9 septembre 2022, Le Monde. En ligne : https://www.lemonde.fr/idees/article/2022/09/09/l-impact-environnemental-des-jets-prives-est-largement-sous-estime_6140838_3232.html.

* 114 Il en était ainsi, par exemple, des effets différenciés de l'inflation sur les ménages « en fonction des habitudes de consommation et du cadre plus ou moins contraint de celles-ci, du lieu de vie, de la façon dont évoluent les revenus, les ménages sont susceptibles d'être différemment exposés aux conséquences de l'inflation ». Conseil d'analyse économique, « Mesurer les effets hétérogènes de l'inflation sur les ménages ». En ligne : https://cae-eco.fr/mesurer-les-effets-heterogenes-de-linflation-sur-les-menages.

* 115 Cournède, Goujard, Pina, de Serres, « Choosing fiscal consolidation instruments compatible with growth and equity », Economic Policy Paper, 2013. En ligne : https://www.oecd.org/en/publications/choosing-fiscal-consolidation-instruments-compatible-with-growth-and-equity_5k43nxq6dzd4-en.html.

* 116 Bacache-Beauvallet, Bureau, Giavazzi et Ragot, « Quelle stratégie pour les dépenses publiques ? », note du Conseil d'analyse économique n° 43, juillet 2017. En ligne : https://cae-eco.fr/static/pdf/cae-note043v2.pdf.

* 117 Jean Pisani-Ferry, Selma Mahfouz, « Les incidences économiques de l'action pour le climat », 2023, Haut-Commissariat à la Stratégie et au Plan. En ligne : https://www.strategie-plan.gouv.fr/publications/incidences-economiques-de-laction-climat.

* 118 Cf. les travaux de l'économiste Christian Gollier, qui a occupé la chaire annuelle « Avenir commun durable » au Collège de France, sur la valeur d'actualisation.

* 119 La nomenclature ne correspond toutefois pas nécessairement au même périmètre de dépenses « vertes » ou « brunes » que les obligations assimilables au Trésor « vertes », ce qui appelle une mise en cohérence.

* 120 Julien Grenet, Camille Landais, « Éducation : comment mieux orienter la dépense publique », note du Conseil d'analyse économique n° 84, mai 2025. En ligne : https://cae-eco.fr/education-comment-mieux-orienter-la-depense-publique.

* 121 Il s'agit notamment « du dédoublement des classes au primaire, du tutorat, des outils numériques d'apprentissage adaptatif en mathématiques, de certaines interventions visant à renforcer les compétences socio-comportementales, des formats intensifs de formation continue pour les enseignants, des inspections pédagogiques, et des dispositifs favorisant l'implication des parents ».

* 122 Ben-Porath, « The production of human capital and the life cycle of earnings », Journal of Political Economy, 1967 ; Hazan, « Longevity and lifetime labor supply : evidence and implications », 2009, Econometrica. Cités par d'Albis, « Démographie mondiale : retour aux chiffres et aux concepts ! » in L'économie mondiale 2026.

* 123 Patrick Aubert, Maïlys Pedrono, Maxime Tô, Todor Tochev, « Retraites des fonctionnaires d'État : faut-il changer la convention comptable ? », juin 2025. En ligne : https://www.ipp.eu/publication/retraites-des-fonctionnaires-detat-faut-il-changer-la-convention-comptable/.