B. LE DÉFICIT BUDGÉTAIRE RESTERAIT TROP ÉLEVÉ EN 2026 , SON AMÉLIORATION DEMEURANT LÉGÈRE ET REPOSANT SUR DES ÉLÉMENTS TROP CONJONCTURELS

Le projet de loi de finances prévoit un déficit budgétaire de 124,4 milliards d'euros en 2026, en amélioration très limitée par rapport au solde prévisionnel de 2025.

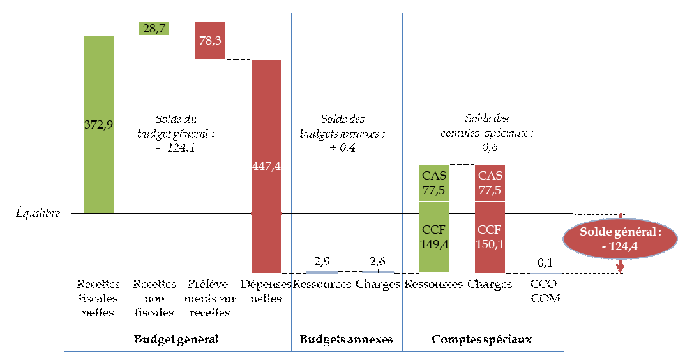

Ce solde est la somme des soldes du budget général, des budgets annexes et des comptes spéciaux.

La construction du solde budgétaire de

l'État

dans le projet de loi de finances pour 2026

(en milliards d'euros)

CAS : comptes d'affectation spéciale. CCF : comptes de concours financiers. CCO-COM : solde des comptes de commerce et des comptes d'opérations monétaires.

Source : commission des finances, à partir du tableau d'équilibre du projet de loi de finances

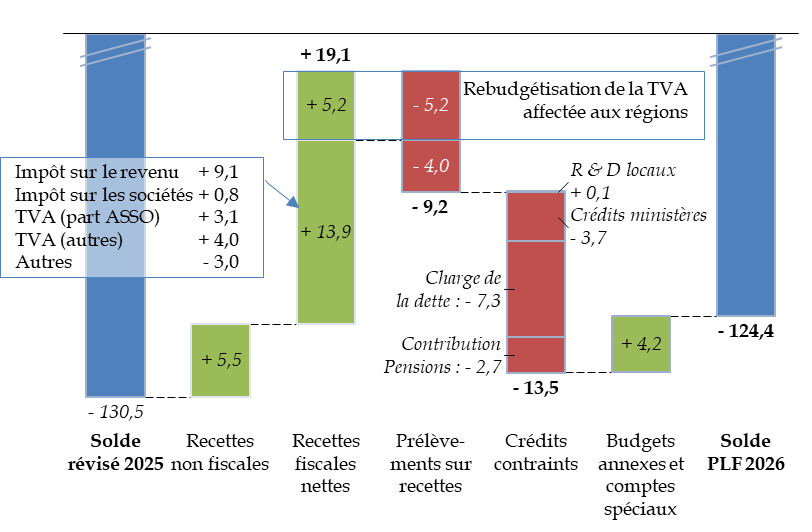

Ce solde est en amélioration de 6,1 milliards d'euros par rapport à l'estimation révisée pour 2025, qui est de - 130,5 milliards d'euros.

Évolution du solde budgétaire entre 2025 et 2026

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de finances. ASSO : administrations de sécurité sociale

Cette amélioration demeure très limitée. Pour mémoire, le déficit budgétaire était de 92,7 Mds€ en 2019, ce qui représenterait 108,5 Mds€ en euros de 2026 : la parenthèse des années « Covid et inflation » n'est donc que partiellement refermée.

L'amélioration du solde porte sur l'accroissement des recettes et l'amélioration du solde des budgets annexes et des comptes spéciaux, tandis que les dépenses augmentent sous la contrainte de la situation internationale et de la charge de la dette.

1. La poursuite de la réduction du déficit se fonde sur une maîtrise des dépenses, hors dépenses contraintes, mais aussi sur des recettes temporaires

L'amélioration du solde budgétaire en 2026, par rapport à l'estimation révisée pour 2025, provient d'abord d'une augmentation de 19,1 Mds€ des recettes fiscales nettes de l'État.

Le produit serait en effet en nette hausse pour l'impôt sur le revenu (+ 9,1 Mds€) comme pour la TVA (+ 12,2 Mds€). L'augmentation de la TVA résulte toutefois en grande partie d'un effet de structure survenant en 2026, avec la rebudgétisation de la part de TVA qui était affectée depuis 2017 aux régions138(*) (+ 5,2 Mds€), ainsi que de la réforme des allègements généraux, qui conduit à réduire la part de TVA affectée aux administrations de sécurité sociale139(*) (+ 3,1 Mds€). La rebudgétisation de la TVA affectée aux régions ne contribue pas à la réduction du déficit, car elle est compensée par une augmentation de la dotation générale de fonctionnement (DGF) versée par l'État aux régions. Hors effets de périmètre, la TVA ne progresserait que de 4,2 Mds€.

La croissance des recettes repose également sur la prolongation de mesures pourtant votées par le Parlement pour être temporaires, telles que la contribution différentielle sur les hauts revenus (CDHR) et la contribution exceptionnelle sur les bénéfices des grandes entreprises (CEBGE) et qui visaient à répondre à l'urgence de remédier à la dégradation des comptes publics à l'arrivée au pouvoir du Gouvernement de Michel Barnier.

De même, l'augmentation des recettes non fiscales de 5,5 Mds€ est entièrement due à une circonstance temporaire qui ne se reproduira pas au cours des années à venir. L'Agence nationale de la recherche (ANR) doit en effet procéder en 2026 à un versement exceptionnel de 6,9 Mds€ au titre de dotations non consommables non dévolues.

La recette exceptionnelle de restitution

de

dotations non consommables non dévolues

Les deux premiers programmes d'investissement d'avenir (PIA) ont mis en place des dotations non consommables (DNC), dont seuls les intérêts ont vocation à être utilisés. Ces dotations représentent un capital de 18,3 Mds€, géré par l'Agence nationale de la recherche (ANR). Ces montants ont alors fait l'objet d'ouvertures de crédits sur le budget général140(*).

Une convention conclue le 22 novembre 2021 entre l'État et l'ANR prévoit l'arrivée à échéance d'une partie de ces dotations (DNC dites non dévolues141(*)) au 31 décembre 2025. En conséquence, l'Agence devrait reverser à l'État un montant estimé à 6 852 M€.

À ces dotations non dévolues seront substituées des crédits nouveaux ouverts en loi de finances, pour un montant de 450 M€ sur trois ans142(*).

Source : commission des finances, à partir des informations communiquées au rapporteur général

Sans la ressource exceptionnelle issue de l'ANR, le déficit budgétaire ne s'améliorerait pas dans le présent projet de loi de finances, par rapport au solde 2025. De fait, le solde de l'État en comptabilité nationale, qui ne tient pas compte de ce versement, se dégrade de - 4,3 % du PIB en 2025 à - 4,5 % en 2026143(*).

Un premier facteur pesant sur le solde est l'évolution des prélèvements sur recettes (PSR). Si leur augmentation de 9,2 Mds€ est due pour 5,2 Mds€ à la rebudgétisation de la fraction de TVA affectée aux régions, qui a pour effet une augmentation parallèle de la dotation globale de fonctionnement (DGF) qui leur est versée, elle est aussi due à la progression du PSR à destination de l'Union européenne (+ 5,8 Mds€), suite à la mise en oeuvre de la programmation 2021-2027, qui devrait rattraper des retards accumulés au cours des années précédentes et, en conséquence, occasionner des décaissements plus importants.

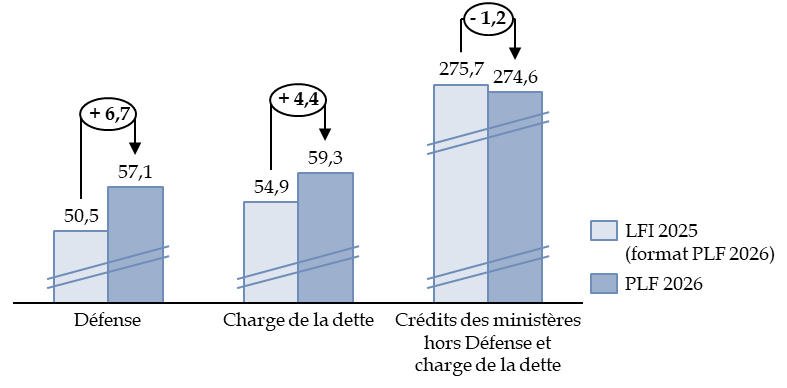

Enfin, il convient de noter que l'augmentation des dépenses est largement due à des dépenses contraintes : renforcement des capacités de défense rendue nécessaire par le contexte international, progression de la charge de la dette avec le redressement des taux, hausse tendancielle du coût des pensions.

Ainsi, par rapport à la loi de finances pour 2025, les crédits des ministères, hors dépenses de défense, diminuent en valeur de plus de 1 milliard d'euros.

Évolution des crédits entre la loi

de finances initiale 2025

et le projet de loi de finances pour

2026

(en milliards d'euros)

Crédits hors contributions au compte d'affectation spéciale « Pensions » et hors mission « Remboursements et dégrèvements ». Crédits de la LFI 2025 retraités des modifications de périmètre. Charge de la dette mesurée par les crédits des programmes 117 « Charge de la dette et trésorerie de l'État » et 355 « Charge de la dette de SNCF Réseau reprise par l'État » de la mission « Engagements financiers de l'État ».

Source : commission des finances, à partir des données transmises par le Gouvernement

Les mouvements prévus par le projet de loi de finances en recettes, d'une part, et en dépenses, d'autre part, sont présentés plus en détail infra.

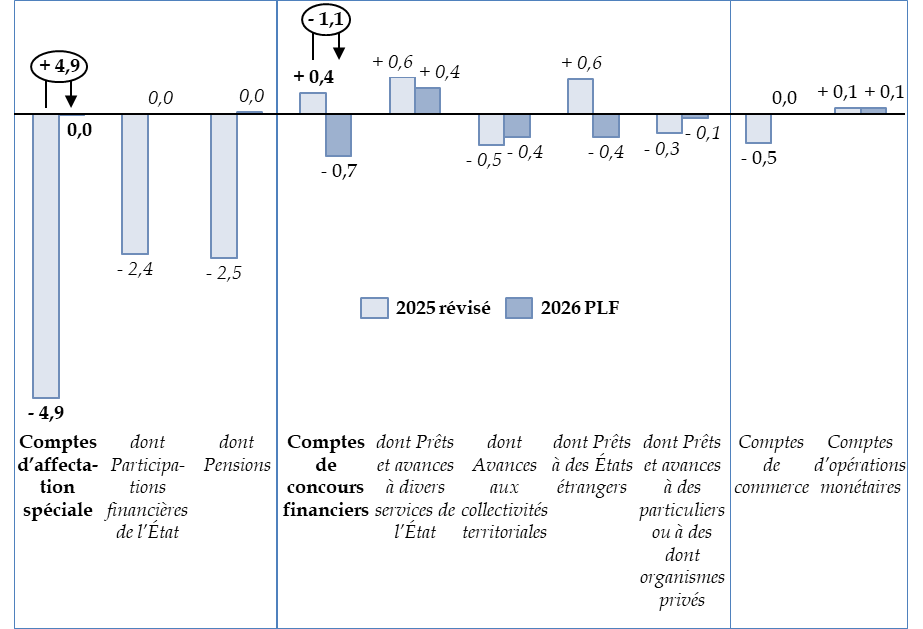

2. La situation des budgets annexes et des comptes spéciaux contribue à l'amélioration du solde

En 2026, le solde des budgets annexes serait positif de 376 M€, soit une légère dégradation par rapport au solde positif de 468 M€ prévu en 2025.

Celui des comptes spéciaux serait négatif de - 0,6 Md€, niveau faible par rapport à celui des crédits (77,5 Mds€ pour les comptes d'affectation spéciale et 150,1 Mds€ pour les comptes de concours financiers). Ce léger déficit correspondrait à une amélioration par rapport au solde révisé pour 2025, qui atteindrait - 4,9 Mds€.

Les budgets annexes et les comptes spéciaux participeraient ainsi à l'amélioration du solde pour + 4,2 Mds€ par rapport au solde révisé, et de + 2,2 Mds€ par rapport à la loi de finances pour 2025.

Toutefois, l'amélioration n'est que de + 0,1 Md€ pour les comptes spéciaux inclus dans le périmètre des dépenses de l'État, norme de dépense définie par la loi de programmation des finances publiques qui exclut les comptes d'affectation spéciale liés au remboursement de la dette ou à des opérations patrimoniales, ainsi que l'ensemble des concours financiers hors audiovisuel public144(*).

Le rétablissement de l'équilibre sur deux comptes d'affectation spéciale (CAS) contribuerait particulièrement à cette amélioration.

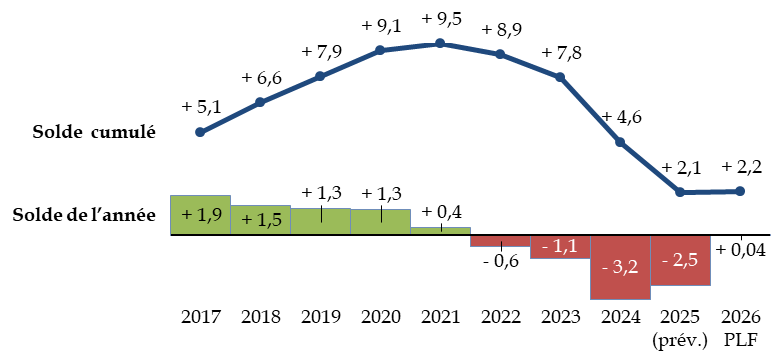

En premier lieu, le solde du CAS « Pensions », négatif à hauteur de - 2,5 Mds€ en 2025, reviendrait à l'équilibre et serait même positif de 38,6 M€ en 2026 en raison de l'augmentation du taux de contribution employeur au titre des personnels civils.

En second lieu, le solde du CAS « Participations financières de l'État », négatif à hauteur de - 2,4 Mds€ en 2024, reviendrait lui aussi à l'équilibre en 2026 en raison de cessions importantes et d'un versement de 1,2 Md€ en provenance du programme 367 « Financement des opérations patrimoniales en 2026 sur le compte d'affectation spéciale « Participations financières de l'État » » de la mission « Économie ».

Solde des principaux comptes spéciaux en 2025 et 2026

(en milliards d'euros et en pourcentage)

Source : commission des finances, à partir du projet de loi de finances

Comme l'a signalé le rapporteur général l'an dernier, l'amélioration du solde du CAS « Pensions » était nécessaire car l'accumulation des déficits risquait, à court terme, de rendre négatif le solde cumulé de ce compte, ce qui est prohibé par l'article 21 de la loi organique relative aux lois de finances. En conséquence, le taux de contribution employeur au titre des fonctionnaires civils augmentera à nouveau de quatre points au 1er janvier 2026, après une augmentation équivalente en 2025.

Solde annuel et solde cumulé

du compte

d'affectation spéciale « Pensions »

(en milliards d'euros)

Source : calculs commission des finances, à partir des documents budgétaires

S'agissant des comptes de concours financiers, la dégradation de 1,3 Md€ du solde du compte « Prêts à des États étrangers » serait liée au contre-coup du remboursement exceptionnel assuré par la Grèce en 2025, déjà évoqué supra.

Enfin, les comptes de commerce connaîtraient un léger déficit de 1,0 M€, contre un déficit de 0,6 Md€ en 2025, tandis que les comptes d'opérations monétaires seraient, comme en 2025, en excédent de 0,1 Md€.

3. Le solde budgétaire de l'État confirme une sortie de la période 2020-2024 marquée par un niveau exceptionnel de déficit budgétaire, sans achever la normalisation budgétaire

Après une réalisation en 2025 qui devrait être meilleure que la prévision, le déficit budgétaire serait inférieur à 150 milliards d'euros pour la deuxième année consécutive.

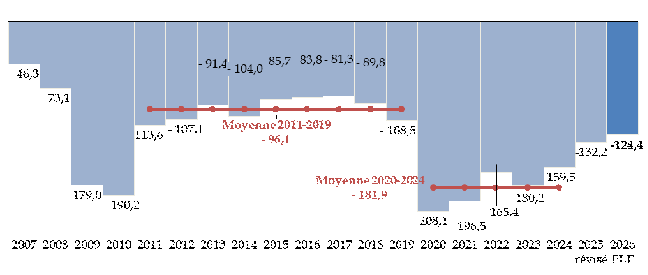

Malgré cette évolution significative, le déficit resterait très élevé, puisqu'il serait encore nettement supérieur, en euros constants, au déficit moyen connu au cours des années 2010, période qui ne peut pourtant être qualifiée de particulièrement vertueuse puisque le déficit public était encore supérieur à 3 % du PIB, ou proche de ce seuil.

Évolution du solde budgétaire de

l'État

en euros constants depuis 2007

(en milliards d'euros de 2026)

Actualisation des soldes passés en fonction de l'indice des prix à la consommation hors tabac.

Source : commission des finances du Sénat, à partir des documents budgétaires

En conséquence, les années 2025 et 2026 ne sauraient constituer qu'une étape dans l'amélioration continue et nécessaire du solde budgétaire de l'État, indispensable pour ramener le déficit public en-dessous du seuil de 3 % du PIB d'ici à 2029, afin de permettre enfin à la puissance publique de maîtriser l'endettement et de retrouver des marges de manoeuvre.

* 138 Article 31 du projet de loi de finances.

* 139 Article 50 du projet de loi de finances.

* 140 Loi n° 2010-237 du 9 mars 2010 de finances rectificative pour 2010.

* 141 Une dotation peut être, dans certaines conditions, dévolue définitivement au projet soutenu.

* 142 Ce montant fait l'objet d'une ouverture d'autorisations d'engagement sur le programme 425 « Financement structurel des écosystèmes d'innovation » de la mission « Investir pour la France de 2030 ».

* 143 Rapport économique, social et financier (RESF) annexé au projet de loi de finances pour 2026, p. 68.

* 144 Article 10 de la loi de programmation des finances publiques pour les années 2023 à 2027.