DEUXIÈME PARTIE

LE BUDGET DE L'ÉTAT :

APRÈS DES ANNÉES DE DÉRIVE, LES PREMIERS PAS D'UN RETOUR

VERS L'ÉQUILIBRE

QUI DEVRA ÊTRE AMPLIFIÉ

I. LE DÉFICIT BUDGÉTAIRE POURSUIT UNE TRAJECTOIRE DE REDRESSEMENT ENCORE TROP DÉPENDANTE DE MESURES PROVISOIRES

Le déficit budgétaire de l'État est prévu en 2026 à un niveau de 124,4 milliards d'euros par le présent projet de loi de finances dans sa version initiale, en amélioration de 6,1 milliards d'euros par rapport au déficit prévisionnel révisé de 2025, prévu à 130,5 milliards d'euros.

A. EN 2025, L'EFFORT ENGAGÉ EN LOI DE FINANCES INITIALE SE CONCRÉTISE

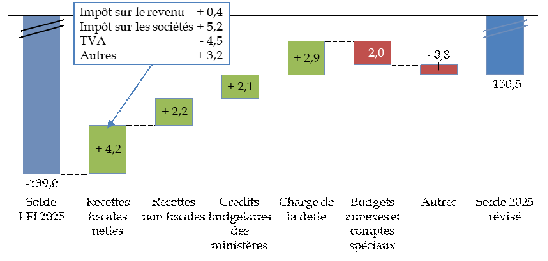

Le déficit budgétaire pour l'année courante 2025, désormais prévu à un niveau de 130,5 milliards d'euros (solde révisé124(*)), serait inférieur de 8,5 milliards d'euros à celui prévu en loi de finances initiale (139,0 milliards d'euros)125(*).

L'exécution budgétaire en 2025 a été marquée par une promulgation tardive, suivie d'une annulation importante de crédits.

1. La France a vécu pendant un mois et demi en régime de « services votés »

Pour la première fois depuis 45 ans, en 2025, la loi de finances initiale n'a pas été promulguée avant le 1er janvier, mais le 14 février seulement.

Les ministères ont dû fonctionner pendant un mois et demi sous l'empire des « services votés », c'est-à-dire avec des crédits répartis par décret en application d'une loi spéciale adoptée par le Parlement en fin d'année 2024126(*).

Des modalités exceptionnelles de gestion ont alors été mises en place. 25 % seulement des crédits budgétaires de l'exercice 2024, en autorisations d'engagement et en crédits de paiement, ont été rendus disponibles sur les programmes du budget général, des budgets annexes et des comptes spéciaux en début d'exercice 2025, le reste des crédits faisant l'objet d'un blocage. Des exceptions ont été prévues, par exemple pour les dépenses d'investissement liées à la reconstruction à la suite du cyclone Chido à Mayotte127(*).

Le fonctionnement des administrations en a été significativement affecté. Par exemple, les études préalables à une opération ne pouvaient pas être lancées et devaient être décalées, sauf s'il était démontré que retarder leur lancement entrainerait une augmentation du coût de l'opération. De même, toute dépense d'attribution d'aide devait être suspendue.

Cette période n'a pas fait l'objet d'une évaluation précise, ce qui est regrettable, alors que la situation politique ne permet pas d'écarter la possibilité qu'une telle période se présente de nouveau.

Reçue le 19 mars dernier par la commission des finances128(*), la ministre chargée des comptes publics a estimé que le régime de services votés avait beaucoup pesé sur la croissance et qu'il avait bloqué les collectivités dans leur capacité à établir elles-mêmes des budgets et à connaître les recettes qui leur seraient octroyées. Le 17 juin, elle a estimé que le régime des services votés s'est révélé « particulièrement rudimentaire et, en réalité, peu adapté à la gestion d'un pays »129(*). À la mi-février 2025, les autorisations d'engagement affichaient une baisse de 46 % par rapport à l'année 2024, tandis que les crédits de paiement étaient en retrait de près de 8 %. Cette période a par exemple causé du retard dans les commandes du ministère des armées.

2. Le solde budgétaire n'est plus « extrême », mais il demeure historiquement élevé

Après cinq années consécutives de déficit supérieur à 150 milliards d'euros, le déficit budgétaire en 2025 devrait atteindre 130,5 milliards d'euros, soit une amélioration de 8,5 Mds€ par rapport à la prévision en loi de finances initiale, par l'effet aussi bien d'une diminution des dépenses que d'un surcroît de recettes. Le déficit quitte la zone des « déficits extrêmes », évoquée par le rapporteur général au cours des années passées, mais appartient toujours à celle des déficits très élevés.

Évolution du solde budgétaire

en 2025

entre la loi de finances initiale et le solde

révisé

(en milliards d'euros)

LFI : loi de finances initiale.

Source : commission des finances, d'après les documents budgétaires

Avec une amélioration du solde en cours d'exercice, l'année 2025 se distinguerait par ailleurs des années précédentes, qui avaient toutes, depuis cinq ans, connu un déficit supérieur, voire très supérieur en exécution à celui présenté dans le projet de loi de finances initiale : le dépassement avait atteint 85,0 milliards d'euros en 2020, année du déclenchement de la crise sanitaire, de 17,9 milliards d'euros en 2021, de 8,1 milliards d'euros en 2022, de 14,5 milliards d'euros en 2023 et de 9,0 milliards d'euros en 2024.

3. Un décret d'annulation pris au mois d'avril a contribué à la modération des dépenses

Le Gouvernement a pris, le 25 avril dernier, un décret d'annulation de crédits130(*) pour un montant de 3,0 Mds€ en autorisations d'engagement et 2,7 Mds€ en crédits de paiement afin, selon le rapport accompagnant ce décret, de « prévenir une détérioration de l'équilibre budgétaire sur le budget de l'État » qui résulterait d'une dégradation des perspectives macroéconomiques. La prévision de croissance pour 2025 venait en effet d'être révisée à 0,7 %, alors que la loi de finances reposait sur une hypothèse de 0,9 %. L'estimation de 0,7 % est maintenue dans le présent projet de loi de finances.

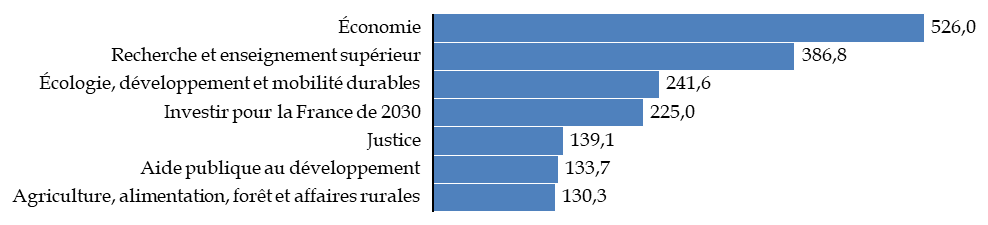

Ce décret a porté sur 78 programmes budgétaires, dont 74 des 136 programmes du budget général131(*). Les annulations ont concerné en premier lieu les missions « Économie » (526,0 M€, portant sur le programme 367 relatif aux participations financières de l'État, qui sera présenté infra), « Recherche et enseignement supérieur » (386,8 M€), « Écologie, développement et mobilité durables » (241,6 M€) et « Investir pour la France de 2030 » (225,0 M€).

Principales missions concernées par les annulations de crédits du 25 avril 2025

(en millions d'euros)

Source : commission des finances, à partir du décret d'annulation, en crédits de paiement

En proportion par rapport aux crédits complets132(*), les missions les plus touchées ont été « Économie » (11,0 %), « Sport, jeunesse et vie associative » (6,5 %) et « Transformation et fonction publiques » (5,6 %).

Au niveau des programmes budgétaires, quatre d'entre eux ont subi une annulation supérieure à 100 millions d'euros en crédits de paiement.

Liste des programmes affectés par les annulations de crédits les plus importantes

(en millions d'euros)

|

Programme |

Mission |

AE annulées |

CP annulés |

|

367 - Financement des opérations patrimoniales en 2025 sur le compte d'affectation spéciale « Participations financières de l'État » |

Économie |

513,5 |

513,5 |

|

424 - Financement des investissements stratégiques |

Investir pour la France de 2030 |

0 |

216,0 |

|

172 - Recherches scientifiques et technologiques pluridisciplinaires |

Recherche et enseignement supérieur |

307,3 |

199,4 |

|

149 - Compétitivité et durabilité de l'agriculture, de l'agroalimentaire et de la forêt |

Agriculture, alimentation, forêt et affaires rurales |

110,6 |

105,1 |

Source : commission des finances, à partir du décret d'annulation du 26 avril 2025

Certaines annulations correspondaient certainement à la constatation de dépenses qui n'auraient de toute manière pas eu lieu, par exemple sur le programme 367, qui reporte ses crédits d'année en année sans les consommer, ou le programme 350 « Jeux olympiques et paralympiques 2024 ». Toutefois, la plupart des annulations semblent avoir exercé une réelle pression à la baisse sur les dépenses des ministères, contribuant effectivement à la préservation du solde budgétaire.

Par ailleurs, un autre décret, pris le 8 septembre133(*), soit le jour même où l'Assemblée nationale a rejeté le vote de confiance demandé par le Gouvernement, a annulé des crédits d'un montant de 44 M€ en autorisations d'engagement et 12,4 M€ en crédits de paiement sur la dotation pour dépenses accidentelles et imprévisibles et les a ouverts, en application de l'article 11 de la loi organique relative aux lois de finances, sur le programme 129 « Coordination du travail gouvernemental » de la mission « Direction de l'action du Gouvernement ». Le rapport relatif à ce décret indique que l'ouverture de ces crédits était nécessaire pour renforcer de manière immédiate les capacités de résilience nationale et de renseignement de la nation dans un contexte d'augmentation des attaques hybrides, notamment informatiques et informationnelles.

Pour mémoire, six décrets de dépenses accidentelles ont été pris en 2024, pour un montant total de 119,9 millions d'euros, ce qui représente un nombre et un montant élevés par rapport aux années précédentes, surtout pour une année qui n'a pas connu un nombre exceptionnel de calamités134(*).

Les décrets de dépenses accidentelles de 2018 à 2024

(en nombre de décrets et en millions d'euros)

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Nombre de décrets |

5 |

2 |

5 |

0 |

2 |

2 |

6 |

|

Montant total |

113,3 |

83,6 |

631,2 |

0,0 |

17,9 |

33,0 |

119,9 |

Source : commission des finances, à partir des rapports annuels de performance de la mission « Crédits non répartis »

Si certaines dépenses urgentes justifient l'utilisation de cette dotation, il est nécessaire de rappeler qu'elle est destinée par l'article 7 de la loi organique aux lois de finances à faire face à des calamités ou à des dépenses imprévisibles. Il s'agit d'une dérogation forte au principe de spécialité budgétaire et d'autorisation parlementaire qui, comme toute dérogation, devrait être interprétée de manière stricte. En particulier, elle ne saurait pallier des sous-budgétisations, ni des dépenses qui pourraient être assurées par redéploiement au sein d'un programme ou mobilisation des crédits mis en réserve et le rapporteur général invite le Gouvernement à y veiller.

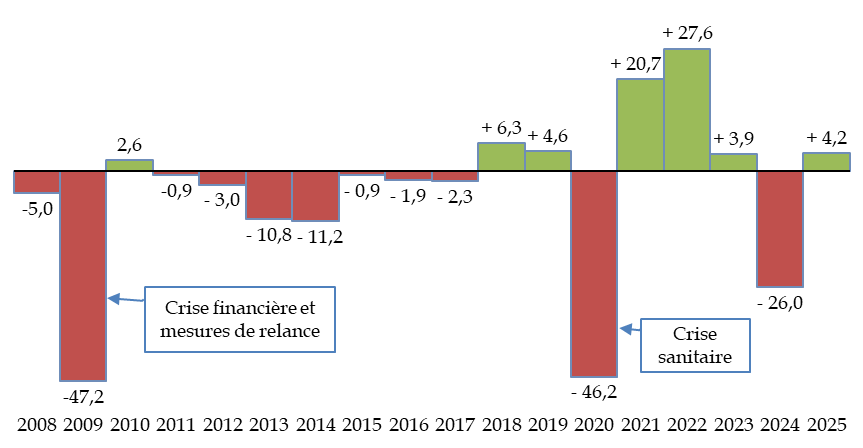

4. Les recettes fiscales seraient supérieures de 4,2 milliards d'euros au niveau attendu, ce qui contraste avec l'écart constaté en 2024

Pour mémoire, l'exercice 2024 avait connu un écart très important sur les recettes entre la prévision et l'exécution des recettes fiscales nettes. L'estimation révisée publiée en début du mois d'octobre 2025, lors du dépôt du projet de loi de finances pour 2025, avait été inférieure de 26,0 Mds€ à la prévision faite en loi de finances initiale, écart ramené à 22,8 Mds€ dans le projet de loi relatif aux résultats de la gestion et portant approbation des comptes pour l'année 2024.

Cet accident de prévision ne se reproduit pas cette année, l'écart étant positif et un écart de + 4,2 Mds€ n'ayant rien d'extraordinaire compte tenu de l'incertitude inhérente aux prévisions de recettes, qui n'ont qu'un caractère évaluatif en loi de finances initiale.

Évolution de l'écart entre les prévisions de recettes initiale et révisée

(en milliards d'euros)

Prévision initiale : sous-jacente à la loi de finances initiale de l'année N. Prévision révisée : présentée lors de la présentation du projet de loi de finances pour l'année N+ 1.

Source : commission des finances, à partir des documents budgétaires

Le principal effet est un surcroît de recettes d'impôt sur les sociétés. Prévues à un niveau de 53,0 Mds€ en loi de finances initiale, alors qu'elles avaient été de 57,4 Mds€ en 2024, elles atteindraient finalement 58,2 Mds€ (+ 5,2 Mds€). La principale raison est une révision à la hausse de l'hypothèse d'évolution du bénéfice fiscal entre 2023 et 2024, ce qui accroît à la fois le solde d'impôt sur les sociétés versé en 2025 au titre de 2024 et le niveau des acomptes versés en 2025.

Il est nécessaire de rappeler la difficulté à prévoir les recettes d'impôt sur les sociétés. En 2024, leur niveau avait été inférieur de 14,6 Mds€ en exécution à la prévision en loi de finances initiale. L'estimation révisée présentée au mois de septembre ou, comme cette année, au mois d'octobre, reste elle-même soumise à un aléa non négligeable portant sur le niveau du « cinquième acompte » versé au mois de décembre, dont le montant dépend des comportements des entreprises.

Un autre effet remarquable, qui transparaît depuis quelques mois dans les situations budgétaires publiées par la direction du budget, est la confirmation d'une estimation de recettes de taxe sur la valeur ajoutée (TVA) inférieure de 4,5 Mds€ à la prévision en loi de finances initiale, s'établissant à un niveau de 96,9 Mds€. Cette moindre ressource est attribuée à une croissance moins forte qu'anticipé des emplois taxables, ceux-ci augmentant de + 1,7 % contre une prévision de + 2,4 % en loi de finances initiale. Ceci résulterait du ralentissement de la consommation des ménages, mais aussi d'effets de structure pouvant expliquer que la TVA n'évolue pas au même rythme que la croissance économique.

Si cette estimation porte sur la TVA nette revenant à l'État en comptabilité budgétaire135(*), elle correspond à l'évolution de la TVA nette toutes administrations confondues, dont les recettes sont en diminution de près de 1,3 Md€ à la fin août 2025, par rapport à la même période en 2024136(*).

Les recettes d'impôt sur le revenu, pour leur part, seraient supérieures de 0,4 Md€ seulement à la prévision faite en loi de finances initiale, pour atteindre 94,9 Md€. La hausse par rapport à 2024 serait de 6,9 Mds€, principalement du fait de la hausse des revenus réels, mais aussi de plus-values mobilières en forte hausse137(*).

Enfin, le produit des autres recettes fiscales serait supérieur de 3,2 Mds€ à la prévision. Un surcroît de recettes de 1,6 Md€ concernerait les accises sur l'énergie, davantage pour celles perçues sur l'électricité (+ 1 225 M€) que sur le gaz (+ 364 M€), celles perçues sur les autres produits énergétiques restant quasiment dans la prévision.

En outre, certaines recettes fiscales auraient un produit plus élevé qu'anticipé (+ 0,4 Md€ pour l'impôt sur la fortune immobilière et + 0,5 Md€ pour le produit des jeux).

S'agissant des recettes non fiscales, des amendes d'un montant important ont été prononcées en 2025, ce qui explique pour une part essentielle la révision à la hausse de + 2,2 Mds€ du produit de ces recettes.

5. Le déficit des comptes spéciaux est plus élevé qu'attendu de près de 3 milliards d'euros, malgré un remboursement anticipé de prêt par la Grèce

L'amélioration du solde bénéficie également d'événements non reproductibles. La Grèce a ainsi remboursé de manière anticipée certaines échéances 2033 à 2041 prévues dans le cadre des prêts consentis à ce pays en 2010, contribuant à l'amélioration de 1,1 Md€ du solde du compte de concours financiers « Prêts à des États étrangers ». Il en résulte une réduction du déficit budgétaire en 2025, mais aussi, nécessairement, un accroissement du déficit des années à venir, qui ne bénéficieront pas de ce remboursement.

En dépit de ce remboursement, le solde des comptes spéciaux serait de - 4,9 Mds€ en 2025, contre - 2,1 Mds€ prévus en loi de finances initiale. En particulier, le solde du compte d'affectation spéciale (CAS) « Participations financières de l'État » est dégradé de 2,6 Mds€ en raison de la réalisation d'opérations par l'utilisation d'un solde comptable excédentaire accumulé sur les exercices précédents. Le solde du CAS « Pensions » est également moins élevé de 0,6 Md€ en raison d'une baisse de la prévision des contributions employeurs.

* 124 Le projet de loi de finances pour 2026 révise en effet les prévisions budgétaires pour l'exercice 2025, encore en cours.

* 125 Loi n° 2025-127 du 14 février 2025 de finances pour 2025.

* 126 Voir le décret n° 2024-1253 du 30 décembre 2024 portant répartition des crédits relatifs aux services votés pour 2025, pris en application de la loi n° 2024-1188 du 20 décembre 2024 spéciale prévue par l'article 45 de la loi organique du 1er août 2001 relative aux lois de finances.

* 127 Voir ministère de l'économie, des finances et de la souveraineté industrielle et numérique, Gestion budgétaire de l'État et des organismes publics nationaux et opérateurs financés par l'État en période de services votés, 4 février 2025.

* 128 Audition de M. Éric Lombard, ministre de l'économie, des finances et de la souveraineté industrielle et numérique et Mme Amélie de Montchalin, ministre auprès du ministre de l'économie, des finances et de la souveraineté industrielle et numérique, chargée des comptes publics, sur l'exécution budgétaire en 2025, devant la commission des finances du Sénat, 19 mars 2025.

* 129 Audition de Mme Amélie de Montchalin, ministre auprès du ministre de l'économie, des finances et de la souveraineté industrielle et numérique, chargée des comptes publics, devant la commission des finances du Sénat, sur le projet de loi relative aux résultats de la gestion et portant approbation des comptes pour l'année 2024 ainsi que sur l'exécution 2025, 17 juin 2025.

* 130 Décret n° 2025-374 du 25 avril 2025 portant annulation de crédits et rapport relatif à ce décret.

* 131 Les quatre autres programmes ont été les trois programmes du budget annexe « Contrôle et exploitation aériens » et le programme 824 « Prêts et avances à des services de l'État » de la mission Prêts et avances à divers services de l'État ou organismes gérant des services publics ».

* 132 Crédits disponibles au 10 avril 2025.

* 133 Décret n° 2025-951 du 8 septembre 2025 portant ouverture et annulation de crédits et rapport relatif à ce décret, publiés au Journal officiel du 9 septembre 2025.

* 134 Ces décrets ont permis de financer le paiement des primes d'épargne logement (PEL), les dépenses liées aux élections législatives de la mi-année, les premiers besoins urgents à la suite du passage du cyclone Chido à Mayotte et enfin de lancer un projet de regroupement immobilier des services de l'administration centrale, ainsi que, par deux fois, d'abonder les fonds spéciaux de la direction générale de la sécurité extérieure ( rapport n° 743 (2024-2025), tome II, annexe 15, volume 1, de Claude Nougein, rapporteur spécial, sur le projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année 2024, déposé le 18 juin 2025).

* 135 Donc en retirant de la TVA brute totale (288,2 Mds€ en 2025) les remboursements et dégrèvements (78,2 Mds€) et les parts de TVA attribuées à la sécurité sociale (56,4 Mds€), aux collectivités territoriales (52,7 Mds€) et à l'audiovisuel public (4,0 Mds€).

* 136 Rapport économique, social et financier annexé au projet de loi de finances pour 2026, p. 74.

* 137 Annexe « Voies et moyens », tome I, au projet de loi de finances pour 2026.