DEUXIÈME PARTIE

LA MISSION

« CRÉDITS NON RÉPARTIS »

L'article 7 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF) prévoit l'existence d'une mission, qui correspond à la mission « Crédits non répartis », composée de deux dotations. Aussi les programmes 551 et 552 de cette mission correspondent-ils respectivement à la dotation pour la « provision relative aux rémunérations publiques » et à la dotation pour « dépenses accidentelles et imprévisibles ». Les crédits de paiement de cette mission sont habituellement faibles, l'essentiel des dépenses de l'État devant être réparti par mission, en vertu du principe de spécialité budgétaire, établi par le même article 7. Conformément à l'article 11 de la LOLF, ces dotations sont réparties dans les missions du budget général en cours de gestion et en tant que de besoin par voie réglementaire, sur le rapport du ministre chargé des finances.

Si des crédits sont systématiquement inscrits pour le programme 552 « Dépenses accidentelles et imprévisibles », compte tenu de la nature particulière des dépenses qu'il est censé couvrir, le programme 551 « Provision relative aux rémunérations publiques » faisait en revanche plus rarement l'objet d'une ouverture de crédits, jusqu'en 2019. Toutefois, des crédits ont été budgétés sur cette provision lors des sept dernières discussions budgétaires.

Évolution des crédits de paiement par programme

(en millions d'euros)

|

Crédits de paiement ouverts en LFI / demandés en PLF |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 (p) |

|

Programme 551 « Provision relative aux rémunérations publiques « |

16 |

198,5 |

423,7 |

80 |

285,5 |

100 |

350 |

|

Programme 552 « Dépenses accidentelles et imprévisibles « |

124 |

124 |

124 |

1 154 |

225 |

125 |

125 |

Source : commission des finances, d'après les documents budgétaires

I. LA PROVISION RELATIVE AUX RÉMUNÉRATIONS PUBLIQUES : UN NIVEAU DE CRÉDITS EXCEPTIONNELLEMENT ÉLEVÉ ALORS MÊME QUE LE GOUVERNEMENT NE PRÉSENTE AUCUNE MESURE DE TITRE 2 À FINANCER

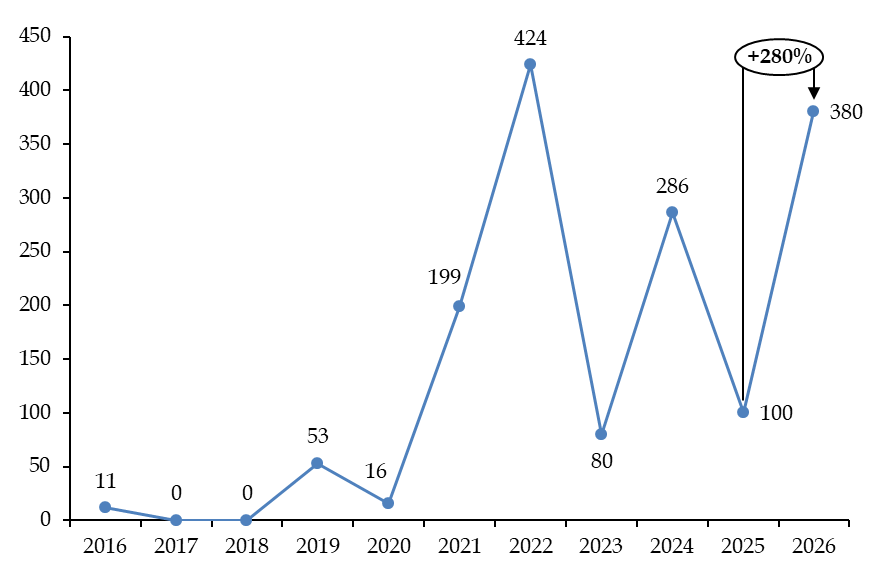

Le projet de loi de finances (PLF) pour 2026 prévoit une ouverture de crédits sur le programme 551 « Provision relative aux rémunérations publiques » à hauteur de 350 millions d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP), soit une hausse de 250 % par rapport aux crédits ouverts en LFI 2025.

Le recours à cette provision, destinée à financer des mesures de titre 2 dont la répartition au sein des différents programmes du budget de l'État ne peut être connu avec précision au moment de la programmation budgétaire, était exceptionnel jusqu'en 2019. En effet, le programme 551 n'a fait l'objet que d'une seule ouverture de crédits entre 2015 et 2018, pour un montant de 11 millions d'euros. Le recours à cette provision semble aujourd'hui bien plus systématique.

Évolution des crédits inscrits sur le programme 551 entre 2016 et 2026

(en millions d'euros et en AE=CP)

Source : commission des finances, d'après les documents budgétaires

Le rapporteur spécial a plusieurs fois déploré cette systématisation du recours à la provision du programme 551, celle-ci étant souvent mobilisée pour financer des mesures annoncées dans le cadre des rendez-vous salariaux de la fonction publique du mois de juin, soit plusieurs mois avant la présentation du projet de loi de finances (PLF). Même si les crédits de la provision relative aux rémunérations publiques représentent un montant infime par rapport aux dépenses totales de l'État, cette dotation n'en constitue pas moins une dérogation au principe de spécialisation des crédits, et il n'est jamais satisfaisant que l'affectation de crédits de titre 2 demeure ainsi inconnue jusqu'à la fin des débats parlementaires.

Il convient par ailleurs de noter que cette systématisation du recours au programme 551 est doublée depuis 2021 d'une augmentation massive des crédits ouverts. Ainsi, entre la LFI pour 2021 et le PLF pour 2026, près de 244,8 millions d'euros ont été demandés en moyenne sur ce programme, contre 13,3 millions d'euros entre 2015 et 2020.

La justification invoquée par le Gouvernement pour justifier le recours à la provision relative aux rémunérations publiques cette année est particulièrement lacunaire. Le montant de 350 millions d'euros de crédits inscrits - exceptionnellement élevé - revêt, d'après le Gouvernement, « un caractère strictement prudentiel » et serait uniquement justifié par « les conditions particulières de préparation des textes budgétaires ».

Le rapporteur spécial souligne que la provision du programme 551 est habituellement utilisée pour financer des dépenses de titre 2 déjà annoncées mais dont la répartition entre les différentes missions du budget de l'État ne peut être connue avec précision au moment de la programmation budgétaire. Il ne s'agit en aucun cas d'une réserve de budgétisation dont le Gouvernement peut disposer librement pour financer d'éventuelles mesures de titre 2 qui n'ont pas été présentées devant le Parlement.

Le rapporteur spécial propose donc à la commission des finances d'adopter un amendement visant à supprimer les 350 millions d'euros inscrits sur le programme 551.