|

N° 139 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 24 novembre 2025 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2026, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) |

|

Rapporteur spécial : M. Pascal SAVOLDELLI |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, Mme Sophie Primas, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1906, 1990, 1996, 2006, 2043, 2047, 2048, 2060, 2063 et T.A. 180 Sénat : 138 et 139 à 145 (2025-2026) |

L'ESSENTIEL

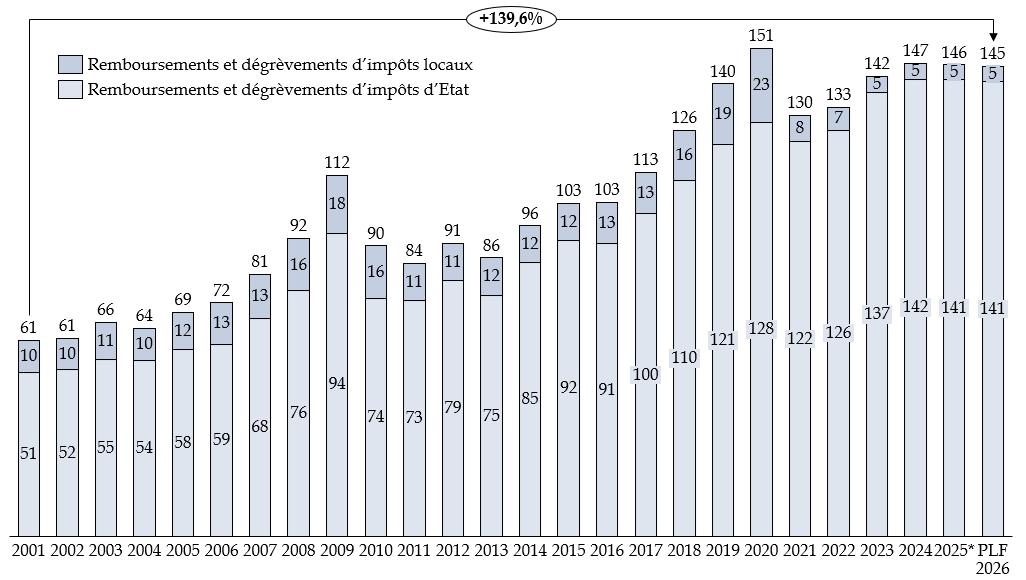

En PLF 2026, les crédits évalués de la mission « Remboursements et dégrèvements » s'élèvent à 145,4 milliards d'euros, connaissant une légère baisse par rapport à la loi de finances initiale pour 2025 (- 1,9 %) et par rapport à la dernière estimation à date cette année-là (- 0,4 %).

Depuis 2001, les crédits de la mission ont enregistré une hausse de près de 140 % avec une tendance inverse entre les crédits du programme 200 (impôts d'État) qui progressent de 178 % et les crédits du programme 201 (impôts locaux) qui reculent de 54 % du fait de la suppression progressive de la taxe d'habitation sur les résidences principales et des réformes successives des impôts de production.

Évolution des remboursements et dégrèvements (exécution) depuis 25 ans

(en millions d'euros)

* Dernière estimation révisée

Source : commission des finances du Sénat, d'après la documentation budgétaire

I. ENTRE DE MOINDRES RESTITUTIONS DE SOMMES INDÛMENT PERÇUES ET UNE HAUSSE DES DÉGRÈVEMENTS LIÉS À LA MÉCANIQUE DE L'IMPÔT ET À DES POLITIQUES PUBLIQUES, LE NIVEAU GLOBAL DES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS D'ÉTAT EST EN BAISSE EN 2026

Le niveau des remboursements et dégrèvements d'impôts d'État en 2026 connait une légère baisse par rapport à la dernière estimation à date pour 2025 (- 0,4 %), une évolution qui masque des trajectoires contradictoires :

- une forte baisse (- 17,0 %) des remboursements et dégrèvements liés à la gestion des produits de l'État et notamment les restitutions de somme indûment perçues ;

- une hausse concomitante et significative des remboursements et dégrèvements liés à des politiques publiques (+ 5,2 %), ainsi qu'une progression proportionnellement moindre des remboursements et restitutions liés à la mécanique de l'impôt (+ 1,4 %).

Remboursements et dégrèvements d'impôts d'État (2024-2026)

(en millions d'euros)

|

Action |

2024 |

LFI 2025 |

2025 à date |

PLF 2026 |

25/26 |

|

11 - Remboursements et restitutions liés à la mécanique de l'impôt |

107 982 |

108 549 |

105 646 |

107 113 |

+ 1,4 % |

|

12 - Remboursements et dégrèvements liés à des politiques publiques |

17 934 |

18 498 |

18 457 |

19 418 |

+ 5,2 % |

|

13 - Remboursements et dégrèvements liés à la gestion des produits de l'État |

15 657 |

16 530 |

17 242 |

14 314 |

- 17,0 % |

|

Total des remboursements et dégrèvements d'impôts d'État |

141 574 |

143 577 |

141 345 |

140 845 |

- 0,4 % |

Source : commission des finances du Sénat, d'après la documentation budgétaire

A. APRÈS UNE ANNÉE 2025 MARQUÉE PAR DES REMBOURSEMENTS EXCEPTIONNELS, UNE FORTE BAISSE DES REMBOURSEMENTS ET DÉGRÈVEMENTS LIÉS À LA GESTION DES PRODUITS DE L'ÉTAT EST ATTENDUE EN 2026

L'année 2025 a notamment vu d'importants remboursements et dégrèvements liés notamment à l'exit tax et à des contentieux de série.

S'agissant de l'exit tax, la loi de finances initiale pour 2024 a introduit à son article 11 la possibilité pour les contribuables de se voir dégrever ou rembourser les prélèvements sociaux sur des titres cédés avant 2014.

Cette disposition en apparence technique, introduite par amendement à l'Assemblée nationale, sans étude d'impact, et retenue dans le texte sur lequel le gouvernement a engagé sa responsabilité, a occasionné des remboursements cumulés de plus de 2 milliards d'euros entre 2024 et 2025.

Le rapporteur spécial dénonce le manque de transparence dans la procédure suivie, l'amendement invitant simplement à « corriger deux difficultés apparues dans la gestion du dispositif d'exit tax » et estime que le Gouvernement aurait dû tenir le Parlement informé de son coût. D'après la DGFiP, ces remboursements ne devraient pas affecter l'année 2026.

Il en va de même en matière de contentieux de série, ou un décaissement d'un milliard d'euros est notamment attendu en 2025 dans le cadre du volet indemnitaire du contentieux « précompte mobilier », pour lequel la Cour de justice de l'Union européenne a reconnu un manquement du Conseil d'État à son obligation de transmettre une question préjudicielle à la Cour de justice de l'union européenne (CJUE) sur la validité de ce régime fiscal. Dans un contexte financier aussi contraint, le rapporteur spécial ne peut que déplorer le coût de ces manquements reconnus dans la gestion fiscale de notre pays.

B. LA HAUSSE DYNAMIQUE DES REMBOURSEMENTS DE CERTAINES DÉPENSES FISCALES APPELLE UNE ATTENTION RENFORCÉE SUR CES DISPOSITIFS

Les dépenses fiscales forment une composante importante de la mission, revêtant un intérêt particulier dans la mesure où elles échappent à une dimension mécanique et marquent un choix politique. Alors que les remboursements et dégrèvements sont, dans l'ensemble, attendus en baisse en 2026, ceux liés à des politiques publiques connaissent en revanche une hausse (passant de 18,5 milliards d'euros à 19,4 milliards d'euros), sous l'effet notamment d'un recours croissant aux crédits d'impôts : il apparaît nécessaire d'interroger l'opportunité de ce choix.

1. Des dépenses fiscales portant sur l'impôt sur le revenu (IR) relativement dynamiques

Les acomptes, avances et restitutions d'impôt sur le revenu devraient connaître une progression dynamique en 2026 (+ 10,0 % par rapport aux dernières estimations pour 2025), après une hausse déjà soutenue en 2025 (+ 7,7 % par rapport aux crédits exécutés en 2024), occupant chaque année une part croissante de l'impôt sur le revenu collecté (de 8,0 % en 2024 à 8,4 % en 2026).

Le rapporteur spécial estime qu'il est nécessaire d'interroger les fondements et les effets de cette progression, alimentée par une augmentation des versements dans le cadre du « crédit d'impôt contemporain services aux particuliers », qui vient réduire chaque année un peu plus la trésorerie de l'État.

S'appuyant sur les travaux récents de la Cour des comptes et du Conseil des prélèvements obligatoires, le rapporteur spécial s'interroge sur le périmètre d'un dispositif coûteux et peu contrôlable, occasionnant le remboursement de dépenses non-contraintes. Le risque de travail dissimulé ne peut motiver à lui seul le maintien d'une dépense fiscale si conséquente pour les finances publiques. Il convient donc de mettre en débat la nature des dépenses, le taux de prise en charge et le profil socio-économiques des bénéficiaires.

2. Le crédit d'impôt recherche (CIR) constitue la principale dépense fiscale de la mission

Depuis 2022, le crédit d'impôt recherche (CIR) est la première dépense fiscale du budget général de l'État. Son coût était de 7,8 milliards d'euros en 2024 et est projeté à plus de 8 milliards d'euros en 2025 et 2026. Cumulé au crédit d'impôt innovation, les restitutions auxquelles il donne droit ont progressé de 2018 à 2024 (de 4,1 milliards d'euros à 4,9 milliards d'euros, + 19,5 %), à un rythme similaire à celui de ces crédits d'impôt dans leur ensemble (de 6,4 milliards d'euros à 8,1 milliards d'euros, + 26,6 %).

Or la commission d'enquête sénatoriale sur l'aide publique aux entreprises1(*) a pointé différentes limites du CIR, qui bénéfice pour une large part aux grandes entreprises, avec un effet limité en termes d'impact sur l'effort supplémentaire de recherche des entreprises et une faible efficience.

Si à l'initiative de la commission des finances, ce dispositif a déjà été recentré en loi de finances pour 2025, il apparait malgré tout nécessaire au rapporteur spécial d'engager une réforme du CIR qui viserait a minima à établir une véritable différenciation par type d'entreprise et par secteur d'activité. Le CIR ne peut être une baisse d'impôt comme les autres sans effet de levier manifeste sur des investissements additionnels suscités par le dispositif. En outre, dans un contexte où les aides publiques aux entreprises atteignent 211 milliards d'euros, il juge souhaitable de renforcer leur conditionnalité et corrélativement de mettre en oeuvre des mécanismes de restitution totale ou partielle en cas de manquement, suivant les recommandations de la commission d'enquête sur les aides publiques aux entreprises.

Plus généralement, le CIR n'est pas la seule dépense fiscale portée par la mission et qui affecte l'impôt sur les sociétés : l'ensemble de ces dépenses fiscales est estimé à 6,7 milliards d'euros en 2026. Tout comme la commission d'enquête précitée, le rapporteur spécial estime que ces dépenses fiscales foisonnantes doivent faire l'objet d'évaluations plus systématiques, en fonction de leur coût et de priorités politiques fixées, et que le gouvernement doit mieux tenir compte des conclusions de ces évaluations.

II. LES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS LOCAUX DEVRAIENT PEU VARIER EN 2026

A. LES DÉGRÈVEMENTS D'IMPÔTS LOCAUX ÉCONOMIQUES SE MAINTIENNENT

Répartitions par action des crédits du programme 201 - Remboursements et dégrèvements d'impôts locaux

(en milliards d'euros)

|

Action |

2024 |

LFI 2025 |

2025 |

PLF 2026 |

25/26 |

|

|

1 |

Contribution économique territoriale et autres impôts économiques |

1 100 |

1 422 |

1 200 |

1 272 |

+ 6,0 % |

|

2 |

Taxes foncières |

2 111 |

2 069 |

2 069 |

2 111 |

+ 2,0 % |

|

3 |

Taxe d'habitation |

1 255 |

771 |

900 |

745 |

- 17,2 % |

|

4 |

Admission en non-valeur d'impôts locaux |

490 |

467 |

467 |

490 |

+ 5,0 % |

|

Total 201 - Remboursements et dégrèvements d'impôts locaux |

4 955 |

4 729 |

4 636 |

4 618 |

- 0,4 % |

|

Source : commission des finances du Sénat, d'après la documentation budgétaire

En PLF 2026, les crédits évalués au titre du programme 201 s'élèvent à 4,6 milliards d'euros, en très légère baisse (- 0,4 %) par rapport au montant estimé à date pour l'année 2025 (4,6 milliards d'euros). La plus grande partie du programme 201 porte sur des remboursements et dégrèvements de taxes foncières (46 % du programme en 2026), relativement stables depuis quelques années après plusieurs années de hausses du fait notamment de la suppression de la taxe d'habitation sur les résidences principales (THRP).

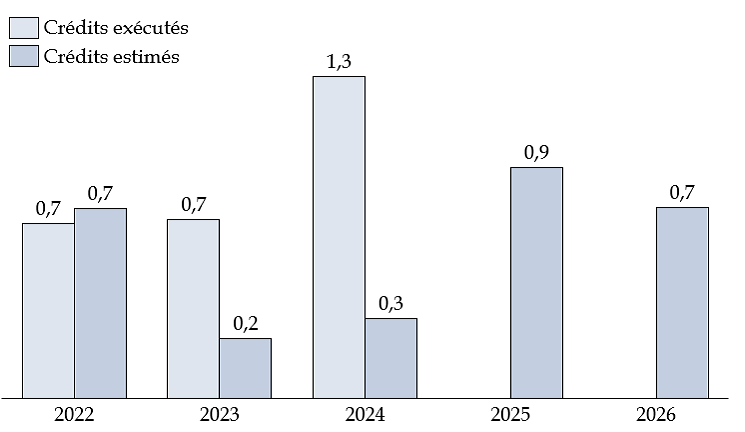

Quant à la baisse observée sur le programme 201 depuis 2024, elle est le fait des remboursements et dégrèvements liés à la taxe d'habitation, dont la baisse était initialement attendue dès 2024 à la suite de la suppression de la THRP (de 0,7 milliard d'euros en 2022 à 0,3 milliards d'euros), mais qui doit composer chaque année avec le coût important des dégrèvements consécutifs aux défaillances de l'application « gérer mes biens immobiliers » (GMBI).

Évolution des remboursements et dégrèvements de taxe d'habitation

(en milliards d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires

B. APRÈS DES DYSFONCTIONNEMENTS AYANT GÉNÉRÉ PLUS D'UN MILLIARD D'EUROS DE DÉGRÈVEMENTS, L'APPLICATION « GÉRER MES BIENS IMMOBILIERS » (GMBI) SE MET PROGRESSIVEMENT EN PLACE

Si la THRP a été supprimée en 2023, ont été maintenues la taxe d'habitation sur les résidences secondaires (THRS), la taxe d'habitation sur les logements vacants (THLV) et la taxe sur les logements vacants (TLV). L'identification des redevables de ces taxations impliquait d'affecter un statut d'occupation précis à chacun des 71 millions de locaux connus de la DGFiP.

C'est dans ce but qu'une nouvelle obligation déclarative pesant sur les propriétaires a été instituée par la loi de finances pour 2020 et que l'outil « gérer mes biens immobiliers » (GMBI) a été mis en service en 2021, en vue de recueillir les déclarations rendues obligatoires à partir de 2023. Cette année-là, à l'issue de la première campagne déclarative, en raison notamment de l'incompréhension des contribuables sur ce qui leur était demandé, l'administration fiscale n'a pas pu disposer en temps utile de données robustes sur l'occupation des locaux.

Cette première campagne a donné lieu à d'importantes erreurs de taxation. D'après les estimations de la DGFiP au 15 septembre 2025, les montants mis en recouvrement au titre de la THRS 2023 ont été d'environ 4 milliards d'euros (contre 3 milliards d'euros en 2022) et près de 1,1 milliard d'euros ont été dégrevés. En matière de taxe d'habitation sur les logements vacants (THLV), les montants mis en recouvrement ont atteint 152 millions d'euros dont 63,2 millions d'euros dégrevés. En application de l'article 1641 du code général des impôts, l'État prend à sa charge les frais de dégrèvement et de non-valeurs de la taxe d'habitation2(*).

Pour corriger la situation en 2024, la DGFiP a défini et mis en oeuvre un plan d'action pour améliorer la démarche déclarative concernant à la fois le parcours, les outils offerts aux agents et aux usagers. Malgré cela, les dégrèvements restent à un niveau élevé, 694 millions d'euros ayant été dégrevés au titre de la THRS 2024 et 107 millions d'euros au titre de la THLV 2024.

L'administration fiscale s'attend néanmoins à un retour à la normale dès 2025, s'appuyant sur diverses dispositions introduites en loi de finances pour 2025, le travail mené de fiabilisation des bases et l'introduction de traitements informatiques pour réduire les effets la défaillance ou les erreurs déclaratives des usagers.

Le rapporteur spécial partage l'objectif que s'est fixé l'administration fiscale. Il note toutefois que cette dernière affichait déjà un optimisme similaire l'an passé, anticipant une normalisation dès l'exercice 2024. Il suivra donc avec attention l'évolution de ce dossier, dont le coût pour l'État se chiffre en centaines de millions d'euros depuis plusieurs années.

Réunie le 6 novembre 2025, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, des crédits de la mission.

Réunie à nouveau le 26 novembre 2025, sous la présidence de M. Claude Raynal, président, la commission confirme définitivement ses votes émis sur toutes les missions, tous les budgets annexes, tous les comptes spéciaux et les articles rattachés aux missions, ainsi que les amendements qu'elle a adoptés, à l'exception des votes émis pour les missions « Action extérieure de l'État », « Aide publique au développement », « Cohésion des territoires », « Culture », « Immigration, asile et intégration », « Investir pour la France de 2030 », « Monde combattant, mémoire et liens avec la Nation », « Sport, jeunesse et vie associative » ainsi que les comptes spéciaux et les articles qui s'y rattachent.

À la date du 10 octobre, date limite prévue par la loi organique relative aux lois de finances (LOLF) pour l'envoi des réponses au questionnaire budgétaire, le rapporteur spécial n'avait reçu aucune réponse.

À la date d'examen en commission du rapport le 6 novembre, il a obtenu 100 % des réponses.

* 1 Commission d'enquête sur l'utilisation des aides publiques aux grandes entreprises et à leurs sous-traitants, Sénat, rapport n° 808 (2024-2025) du 1er juillet 2025.

* 2 À l'exception des dégrèvements de la majoration de la taxe d'habitation pour les résidences secondaires résultant de l'application du II de l'article 1407 ter du code général des impôts.