AVANT PROPOS

La mission « Remboursements et dégrèvements » retrace les dépenses budgétaires résultant mécaniquement de l'application des dispositions fiscales prévoyant des dégrèvements d'impôts - c'est-à-dire la prise en charge par l'État de l'impôt dû par un contribuable -, des remboursements, des restitutions de crédits d'impôt ou des compensations prévues par des conventions fiscales internationales. Le caractère mécanique de ces dépenses implique que les crédits de la présente mission soient évaluatifs ; en d'autres termes, ils ne constituent pas un plafond, contrairement à ceux des autres missions budgétaires3(*), et les dépenses correspondantes peuvent s 'imputer au-delà des crédits ouverts.

La mission est composée de deux programmes : le programme 200, consacré aux remboursements et dégrèvements d'impôts d'État, et le programme 201, consacré aux mêmes opérations pour les impôts directs locaux.

Importance des programmes et actions de la mission dans le PLF 2025

(en millions d'euros et en pourcentage)

|

Programme |

Action |

2026 |

% |

|

|

200 |

11 |

Remboursements et restitutions liés à la mécanique de l'impôt |

107 113 |

73,6 % |

|

12 |

Remboursements et dégrèvements liés à des politiques publiques |

19 418 |

13,3 % |

|

|

13 |

Remboursements et dégrèvements liés à la gestion des produits de l'État |

14 314 |

9,8 % |

|

|

Total 200 - Remboursements et dégrèvements d'impôts d'État |

140 845 |

96,8 % |

||

|

201 |

1 |

Contribution économique territoriale et autres impôts économiques |

1 272 |

0,9 % |

|

2 |

Taxes foncières |

2 111 |

1,5 % |

|

|

3 |

Taxe d'habitation |

745 |

0,5 % |

|

|

4 |

Admission en non-valeur d'impôts locaux |

490 |

0,3 % |

|

|

Total 201 - Remboursements et dégrèvements d'impôts locaux |

4 618 |

3,2 % |

||

|

Total général |

145 463 |

|

||

Source : commission des finances du Sénat, d'après les documents budgétaires

Sur le plan strictement financier, la mission concerne presqu'exclusivement les impôts d'État et porte très majoritairement sur leur dimension mécanique. Le programme 200 concentre donc les enjeux financiers de la mission (97 % des crédits). Au sein de ce programme, l'action 11 : « Remboursements et restitutions liés à la mécanique de l'impôt » représente à elle seule près des trois quarts des crédits de la mission.

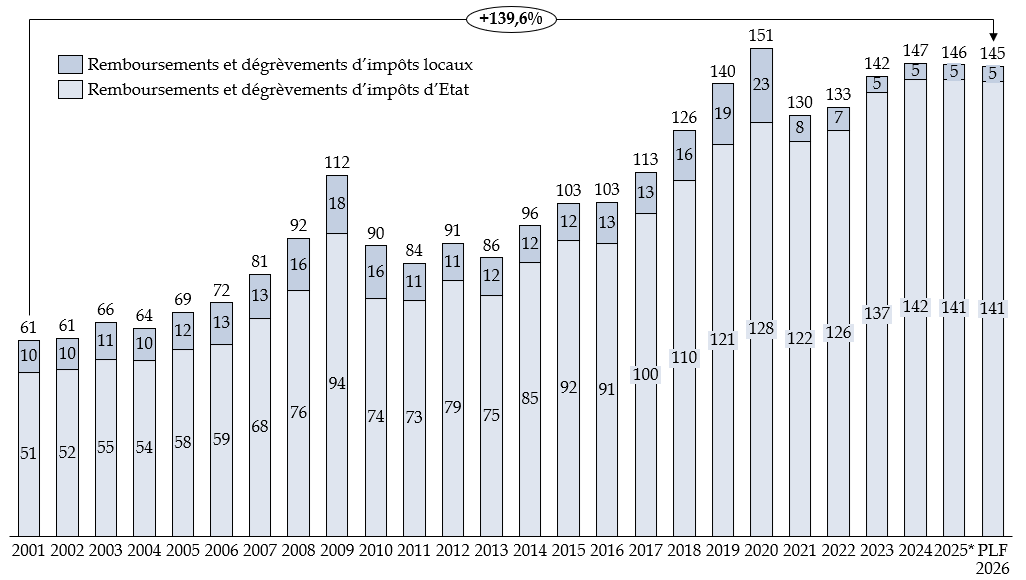

Depuis 2001, les crédits de la mission ont enregistré une hausse de 140 % avec une tendance inverse entre les crédits du programme 200 qui augmentent de 178 % et les crédits du programme 201 qui enregistrent une baisse de 54 % du fait de la suppression de la taxe d'habitation sur les résidences principales et des réformes successives des impôts de production. Après une rechute à la suite de la crise sanitaire, les crédits ont repris leur mouvement à la hausse. Au total, les remboursements et dégrèvements devraient encore une fois représenter un peu moins de 30 % des recettes fiscales brutes en 2025.

Évolution des remboursements et dégrèvements (exécution) depuis 25 ans

(en millions d'euros)

* Dernière estimation révisée

Source : commission des finances du Sénat, d'après la documentation budgétaire

Ce projet de loi de finances pour 2026 prévoit de maintenir les crédits de la mission à un niveau élevé, avec 147,1 milliards d'euros de demandés au titre de la présente mission, en légère baisse (- 0,4 %) par rapport aux dernières prévisions d'exécution, expliquée par les remboursements et dégrèvements sur les impôts d'État. La documentation budgétaire estime que ces remboursements et dégrèvements représenteront 28 % des recettes fiscales brutes en 2026, une proportion similaire aux dernières estimations pour l'année 2025 (29 %)

Le rapporteur spécial constate que le volume de crédits inscrits, comparé aux autres missions, permet de considérer que les réformes fiscales coûtent davantage que certaines missions publiques y compris régaliennes. Même si plusieurs disparitions d'impôts alimentent une baisse des crédits de la mission, il peut être constaté que certaines pertes de recettes coûtent plus que des dépenses budgétaires stricto sensu.

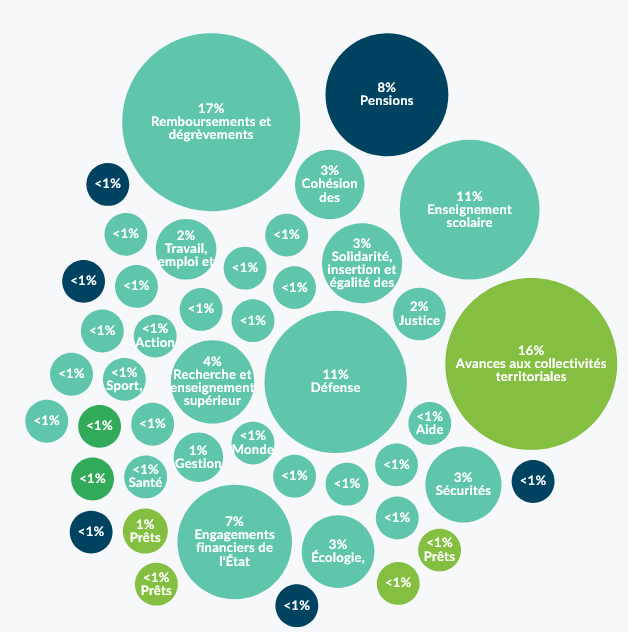

Poids de la mission « Remboursements et dégrèvements » dans le PLF 2026

Source : direction du budget

La hausse continue des crédits de la mission ne peut qu'appeler à la vigilance. En effet, les politiques fiscales visées grèvent les ressources de l'État et entravent ses possibilités d'action sans être toujours pleinement justifiées. D'autant que si une grande partie des hausses observées est mécanique, une augmentation de près d'un milliard d'euros est anticipée en 2026 pour les remboursements et dégrèvements liés à des politiques publiques (+ 5,2 %). Leur montant très important rendrait nécessaire une revue régulière et détaillée de leur pertinence.

* 3 En application de l'article 10 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances, ont un caractère évaluatif les crédits relatifs aux charges de la dette de l'État, aux remboursements, restitutions et dégrèvements et à la mise en jeu des garanties accordées par l'État.