II. LES DÉPENSES FISCALES OCCUPENT UNE PLACE DE PLUS EN PLUS IMPORTANTE DANS LES REMBOURSEMENTS ET DÉGRÈVEMENTS, QU'IL CONVIENT DE MIEUX MAÎTRISER

Les dépenses fiscales forment une composante importante de la mission « Remboursements et dégrèvements », particulièrement intéressante dans la mesure où ces dépenses échappent à une dimension mécanique et marquent un choix politique. Alors que les remboursements et dégrèvements sont en baisse dans leur ensemble (de 148 milliards d'euros dans la loi de finances initiale pour 2025 à 145 milliards d'euros dans le PLF 2026), ceux liés à des politiques publiques sont en hausse (de 18,5 milliards d'euros à 19,4 milliards d'euros), sous l'effet notamment d'un recours croissant aux crédits d'impôts : il apparaît nécessaire d'interroger l'opportunité de ce choix.

Selon l'annexe « Voies et moyens, tome II », qui accompagne chaque projet de loi de finances, les dépenses fiscales sont les « dispositions législatives ou réglementaires dont la mise en oeuvre entraîne pour l'État une perte de recettes et donc, pour les contribuables, un allègement de leur charge fiscale par rapport à ce qui serait résulté de l'application de la norme, c'est-à-dire des principes généraux du droit fiscal français ».

Cette même annexe rappelle la distinction à opérer avec les remboursements et dégrèvements, la première renvoyant à un écart à la norme fiscale là où la seconde porte sur une modalité de recouvrement de l'impôt. « À titre d'exemple, la dépense fiscale « Crédit d'impôt au titre de l'emploi d'un salarié à domicile », qui constitue un crédit d'impôt, se traduit pour une part par une minoration des recettes d'impôt sur le revenu au regard de la quotité d'impôt qui aurait résulté de l'application de la norme. Cette minoration n'est pas retracée par la comptabilité budgétaire. Le crédit d'impôt donne lieu d'autre part, pour la part excédant l'impôt effectivement dû, à un remboursement en numéraire au profit de contribuables. Seul ce remboursement, à l'instar de l'ensemble des remboursements et dégrèvements sur impôts d'État, constitue une « dépense en atténuation de recette » imputée sur les recettes fiscales brutes de l'État. Le coût de la dépense fiscale constitue la somme de ces deux composantes. »

A. LE CRÉDIT D'IMPÔT RECHERCHE (CIR) CONSTITUE LA PRINCIPALE DÉPENSE FISCALE DE LA MISSION « REMBOURSEMENTS ET DÉGRÈVEMENTS »

1. Le coût du crédit d'impôt recherche (CIR) a progressé de façon dynamique

Les remboursements au titre du crédit d'impôt recherche

En application de l'article 199 ter B du code général des impôts, les entreprises imputent leurs créances de CIR sur leur impôt sur les sociétés de l'année N + 1.

Si, après prise en compte de cette créance, elles sont toujours déficitaires, elles pourront mobiliser à nouveau cette créance pour payer leur impôt en année N + 2 et N + 3, sans donner lieu à une restitution de la part de l'administration fiscale. Le reliquat de créance qui n'aura pas été utilisé en N+ 4 pourra ainsi donner lieu à une restitution.

Plusieurs types d'entreprises peuvent demander le remboursement immédiat des dépenses éligibles au CIR :

- les petites et moyennes entreprises au sens du droit européen19(*) ;

- les entreprises nouvelles durant les cinq années suivant leur création ;

- les entreprises ayant fait l'objet d'une procédure de conciliation ou de sauvegarde, d'un redressement ou d'une liquidation judiciaire ;

- les jeunes entreprises innovantes.

Source : article 199 ter B du code général des impôts

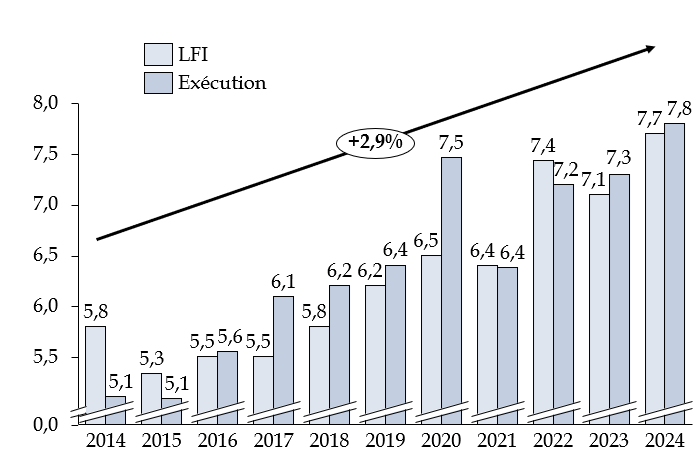

Depuis 2022, le crédit d'impôt recherche (CIR) est la première dépense fiscale du budget général de l'État. Son coût était de 7,8 milliards d'euros en 2024 et est projeté à plus de 8 milliards d'euros en 2025 et 2026. D'après les données de la direction générale de la recherche et de l'innovation (DGRI) du ministère chargé de la recherche et de l'enseignement supérieur, le CIR a bénéficié en 2021 à 16 341 entreprises dont 13 665 petites et moyennes entreprises (PME).

En 2024 il a bénéficié à 17 593 entreprises (après 21 695 en 2023) et son coût total en exécution s'est établi à 7,8 milliards d'euros. Comme l'illustre le graphique ci-dessous, le coût du dispositif a connu une croissance moyenne de près de 3 % par an depuis 10 ans.

Évolution du coût du crédit d'impôt recherche depuis 2014

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur spécial

Cette tendance haussière continue malgré la suppression par la loi de finances pour 2021 du doublement des dépenses sous-traitées à des organismes publics20(*) en matière de CIR à compter du 1er janvier 2022. En remplacement de cette règle, la loi de finances pour 2022 crée un nouveau crédit d'impôt en faveur de la recherche collaborative, codifié à l'article 244 quater B bis du CGI, qui s'applique aux dépenses facturées par des organismes de recherche et de diffusion des connaissances (ORDC). Les entreprises ne peuvent toutefois pas, au titre des mêmes dépenses, bénéficier à la fois du crédit d'impôt en faveur de la recherche collaborative et du CIR.

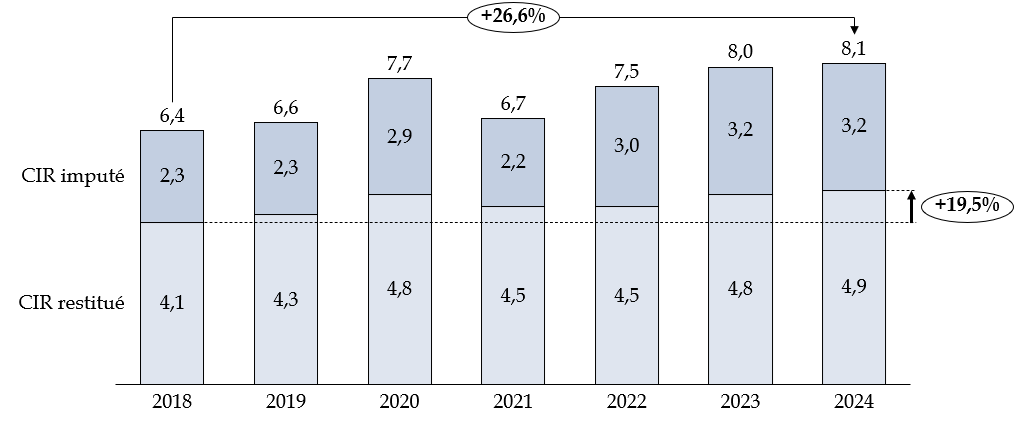

S'agissant plus spécifiquement de la mission remboursements et dégrèvements, on observe que depuis 2018, la part restituée du CIR augmente presqu'aussi vite que le dispositif dans son ensemble :

Croissances comparées des parts restituées et imputées du CIR

(en milliards d'euros)

Note : les données représentées concernent le crédit d'impôt recherche et le crédit d'impôt innovation, dont il n'est pas possible de distinguer les parts respectivement restituée et imputée.

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur spécial

2. Un dispositif couteux qui doit être mieux ciblé et plus efficace

Créé en 1983, le CIR avait initialement pour objet d'apporter un soutien proportionnel à la croissance de la recherche et développement des entreprises. Depuis la réforme de 2004, le montant du CIR est calculé proportionnellement à celui de l'ensemble des dépenses de recherche et développement éligibles engagées et non plus sur la base des dépenses nouvelles réalisées par les entreprises.

La principale réforme du CIR a été portée par la loi de finances initiale pour 2008 et a consisté à porter le crédit d'impôt à 30 % des dépenses de recherche et développement en deçà de 100 millions d'euros et à 5 % au-delà. Entre 2007 et 2008, l'effort financier en faveur de la recherche privée est ainsi passé de 1,7 milliard d'euros à 4,1 milliards d'euros. Le taux était, de surcroit, doublé lorsque la recherche était confiée par l'entreprise à un organisme public de recherche ou qu'elle correspondait à l'embauche d'un jeune docteur21(*).

Si le CIR constitue une aide transversale qui irrigue l'ensemble du territoire français et bénéficie à de nombreuses entreprises, la commission d'enquête sur l'utilisation des aides publiques aux grandes entreprises et à leurs sous-traitants22(*) (ci-après : « la commission d'enquête sur l'aide publique aux entreprises ») relève que « pour autant, au regard des montants de la créance moyenne qui est largement plus élevée pour les grandes entreprises que pour les PME, les grandes entreprises représentent 42 % des créances du crédit d'impôt recherche en 202123(*). »

Cette même commission observe que ce sont ces grandes entreprises qui exploitent le mieux, fiscalement, le bénéfice de ce dispositif : « les crédits d'impôt en faveur de l'activité des entreprises ont permis de réduire le taux d'imposition des bénéfices des entreprises en portant le taux d'impôt sur les sociétés net24(*) supportés effectivement par les entreprises à 80 % pour les grandes entreprises et à 95 % pour les petites et moyennes entreprises ».

La concentration des montants du CIR s'explique par le volume de dépenses de R&D engagé par certaines entreprises. Aussi, 28 groupes déclarent le tiers des dépenses de R&D et bénéficient de 27 % de créances de CIR. Les petites et moyennes entreprises (PME), représentent 80 % des bénéficiaires mais seulement 27 % des montants de CIR.

Or d'après les différentes études passées en revue par la Cnepi, l'effet d'additionnalité du CIR sur les PME se situerait entre 0,90 et 1,5 euro de dépenses de recherche et développement par euro de CIR dépensé, soit une dépense de R&D des entreprises qui n'augmenterait qu'à due concurrence du bénéfice que celles-ci tirent du dispositif.

Ce constat a été renouvelé par la commission d'enquête sur l'aide publique aux entreprises : lors de son audition le 11 février 2025 de M. Evens Salies, économiste à l'Observatoire français des conjonctures économiques (OFCE), ce dernier s'est ainsi montré critique sur l'efficience du CIR, considérant qu'il était « crucial d'insister sur l'efficience, sur le rapport efficacité-coût » car « le CIR a désormais plus d'effets, mais il coûte plus cher » qu'avant la réforme de 2008. La question de l'efficience de l'argent public mis dans cette politique doit donc être posée.

Autrement dit, l'effet du CIR sur l'effort supplémentaire de recherche fourni par les entreprises se limite à un réinvestissement égal au bénéfice du dispositif. L'indicateur 2.2 du programme 172 « Recherche scientifique et technologies pluridisciplinaires » arrive d'ailleurs à la même conclusion puisque la réalisation 2023 (égale à la cible), comme celle des années précédentes, atteint le ratio de 1 concernant les dépenses de recherche et développement privées supplémentaires par euro de CIR. Comme chaque année, la cible pour les années suivantes est indiquée comme devant être supérieure à 1. Cet indicateur affiche aussi un indice de rotation en baisse en 2023 (18,9 %) par rapport à 2022 (19,5 %), sous la cible affichée de 20 %, montrant une stabilité des bénéficiaires de ce crédit d'impôt.

Enfin, le CIR est un crédit d'impôt particulièrement difficile à contrôler qui nécessite une coordination entre les services de la DGFIP et ceux du ministère de l'enseignement supérieur et de la recherche. Il est, par ailleurs, générateur de nombreux contentieux relatifs au caractère éligible ou non des dépenses d'innovation.

Dans le cadre de l'exercice des revues de dépenses engagées pour contribuer au redressement des finances publiques, l'Inspection générale des finances (IGF)25(*) a dégagé des pistes de réforme du CIR pour recentrer son assiette. À l'occasion de l'examen du projet de loi de finances pour 2025, et alors que le Gouvernement n'avait pas retenu les propositions formulées par l'IGF dans le projet de loi de finances initiale déposé en octobre 2024, la commission des finances du Sénat a déposé un amendement, adopté en séance, ayant pour objet de rationaliser le CIR conformément aux recommandations de l'IGF : recentrement de l'assiette sur les dépenses de R&D, suppression du dispositif jeunes docteurs, réforme paramétrique du calcul des frais de fonctionnement.

Cette première étape est un pas dans la bonne direction, mais il apparait néanmoins au rapporteur spécial, qu'il est toujours indispensable d'engager une réforme du CIR qui viserait a minima à établir une véritable différenciation par type d'entreprise et par secteur d'activité. Le CIR ne peut être une baisse d'impôt comme les autres sans effet de levier manifestes sur des investissements additionnels suscités par le dispositif.

Cette réforme parait d'autant plus nécessaire que l'une des justifications du CIR était, notamment le taux nominal de l'impôt sur les sociétés, considéré pour certains comme particulièrement élevé. Or, depuis plusieurs années les entreprises bénéficient de la trajectoire de baisse de l'impôt sur les sociétés décidée par le Gouvernement et votée en 2019 par le Parlement. Le taux normal d'imposition est ainsi passé de 33,3 % en 2018 à 25 % en 2022. Cette baisse de l'impôt sur les sociétés a, par ailleurs, été accompagnée par celle des impôts dits « de production » (cf. infra).

En contrepoint de la multiplication des aides publiques aux entreprises, pour un coût total estimé à 211 milliards d'euros par la commission d'enquête sénatoriale, le rapporteur spécial estime que ces aides devraient être assorties de conditions pour, à tout le moins, s'assurer de leur effectivité, en veillant à ce qu'elles stimulent bien la recherche réalisée en France, par exemple en les déduisant du résultat net pouvant être distribué sous forme de dividendes. Il appelle par ailleurs à faire évoluer le dispositif de manière à contrôler les licenciements pour les entreprises bénéficiaires d'aides. En cas de manquement avéré à ces conditions, il paraîtrait justifié, conformément aux recommandations formulées par la commission d'enquête, d'instaurer un mécanisme de restitution, totale ou partielle, des aides perçues.

3. Un soutien aux entreprises qui dépasse le seul crédit d'impôt recherche

La commission d'enquête n'a pas limité ses travaux au CIR et a constaté qu'il existait un nombre foisonnant de dépenses fiscales en faveur des entreprises. Si ces dépenses fiscales ne donnent pas toutes lieu à des remboursements ou des dégrèvements, le constat général de foisonnement peut néanmoins être transposé à la mission.

Dépenses fiscales en faveur des entreprises en 2023

(en millions d'euros)

|

Ministère de tutelle |

Nombre de dispositifs |

Coût annuel |

|

Agriculture et souveraineté alimentaire |

28 |

2 217 |

|

Aménagement du territoire et décentralisation |

42 |

6 810 |

|

Armées |

1 |

2 |

|

Culture |

25 |

1 498 |

|

Économie, finances et souveraineté industrielle et numérique |

55 |

7 823 |

|

Éducation nationale, enseignement supérieur et recherche |

9 |

8 971 |

|

Justice |

1 |

7 |

|

Outre-Mer |

17 |

4 092 |

|

Services du Premier ministre (Affaires maritimes, pêche et aquaculture) |

3 |

5 617 |

|

Sports, jeunesse et vie associative |

3 |

141 |

|

Transition écologique, biodiversité, forêt, mer et pêche |

52 |

5 194 |

|

Travail, santé, solidarités et familles |

19 |

1 155 |

|

TOTAL |

255 |

43 527 |

Source : commission d'enquête sur l'utilisation des aides publiques aux grandes entreprises et à leurs sous-traitants, d'après les données du Gouvernement

Le législateur a pourtant tenté de longue date de juguler la multiplication des dépenses fiscales. Ainsi, la loi de programmation des finances publiques (LPFP) 2009-2012 avait conduit à la mise en place d'un « comité d'évaluation » en vue d'évaluer le stock existant avant le 30 juin 2011 (soit 470 dépenses fiscales et 68 niches sociales). La Cour des comptes considère néanmoins que les lois de programmation ont été ensuite moins ambitieuses, et que « les outils de pilotage des dépenses fiscales n'ont pas permis de réduire le coût des différents dispositifs ni d'en réduire significativement le nombre » 26(*).

Afin de ne retenir que les dépenses fiscales les plus efficaces, la commission d'enquête recommande de « Subordonner, dans la prochaine loi de programmation des finances publiques, la prolongation au-delà de quatre ans d'une dépense fiscale supérieure à 50 millions d'euros par an à la production d'une évaluation publique, et à une simple revue de dépenses pour les dépenses fiscales inférieures à ce seuil. »

La commission d'enquête sur les aides publiques aux entreprises constate en effet un déficit général d'évaluation et déplore l'absence de structure administrative chargée de suivre et d'analyser régulièrement les aides publiques versées aux entreprises. Alors que le montant des aides publiques aux entreprises n'a cessé d'augmenter depuis les années 2000, aucune structure pérenne n'a garanti leur suivi, qui a donné lieu seulement à des rapports ponctuels à la demande du Gouvernement. Elle recommande donc de « confier au Conseil des prélèvements obligatoires (CPO) le soin de réaliser tous les trois ans une évaluation pour chaque dépense fiscale supérieure à 50 millions d'euros, et une revue de dépenses pour les dépenses fiscales inférieures à ce seuil. »

Dans le cadre de ce projet de loi de finances, le rapporteur spécial a pu auditionner des magistrats de la première chambre de la Cour des comptes, dont Guilhem Blondy, le secrétaire général du CPO. En tant que praticiens des évaluations des politiques publiques, les magistrats financiers ont pointé que le nombre de dépenses fiscales ne permettrait pas la réalisation d'évaluations systématiques et nécessiterait une priorisation, par exemple selon leur coût. Le rapporteur spécial estime que cette priorisation peut être plus politique, privilégiant par exemple certaines politiques publiques comme la santé.

Le secrétaire général du CPO a pointé par ailleurs que si les effectifs réduits de cette instance (1,5 équivalent temps plein) ne lui permettaient pas de mettre en oeuvre un tel programme d'évaluation, sa composition pluraliste (élus, fonctionnaires, chercheurs, etc.) en faisait une structure toute indiquée pour assurer la coordination d'un tel programme d'évaluation.

Surtout, les magistrats financiers ont estimé que pour être utile, ce programme doit être porté sur le plan politique et administratif, citant en exemple le conseil de modernisation des politiques publiques, placé sous l'autorité du Président de la République, pour piloter la mise en oeuvre de la Révision Générale des Politiques Publiques (RGPP) de 2007. Sans souscrire aux conclusions de la RGPP, le rapporteur spécial partage cette volonté de faire en sorte que la décision publique s'appuie mieux sur la recherche.

Enfin, comme préconisé par les magistrats financiers auditionnés, le rapporteur spécial estime que le programme d'évaluation des dépenses fiscales ne devrait pas se limiter aux seuls dispositifs en faveur des entreprises mais devrait aussi concerner ceux bénéficiant aux particuliers.

* 19 Entrant dans la définition des micro, petites et moyennes entreprises donnée à l'annexe I au règlement (UE) n° 651/2014 de la Commission du 17 juin 2014 déclarant certaines catégories d'aides compatibles avec le marché intérieur en application des articles 107 et 108 du traité.

* 20 La règle dite du « doublement de l'assiette » du crédit d'impôt recherche (CIR) qui permet à un donneur d'ordre privé, externalisant une activité de R&D à une entité publique de recherche, de déclarer à l'administration fiscale le double des dépenses facturées par l'entité.

* 21 Règle remplacée en 2022 par la création d'un crédit d'impôt en faveur de la recherche collaborative.

* 22 Commission d'enquête sur l'utilisation des aides publiques aux grandes entreprises et à leurs sous-traitants, Sénat, rapport n° 808 (2024-2025) du 1er juillet 2025.

* 23 Projet de loi de finances pour 2025, annexe générale, « Rapport sur les politiques nationales de

recherche et de formations supérieures ».

* 24 Le « taux d'IS net » est calculé en divisant l'IS net (effectivement payé par la société) par l'IS brut (calculé sans prendre en compte les crédits et réductions d'impôt).

* 25 IGF, mars 2024, Revue de dépenses : les aides aux entreprises, fiche n° 7.

* 26 Cour des comptes, Analyse de l'exécution budgétaire 2024, avril 2025.